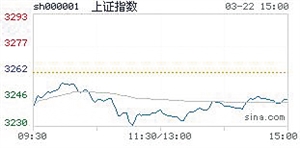

周三A股市场再度走弱,成交量较前一交易日放大。沪指早盘低开后呈震荡走势,钢铁、银行等权重股抛压沉重拖累股指,次新股再度活跃。截至收盘,沪指报3245.22点,跌幅0.50%,成交2445亿元;深成指报10553.53%,跌幅0.31%,成交3014亿元;创业板报1948.58点,跌幅0.64%。两市合计成交5459亿元,比前一个交易日的4964亿元明显放大。个股涨跌比是944∶1917,非ST涨停个股达49只,跌停个股3只。

季末资金面紧张

盘面上,板块涨跌互现,景点旅游、港口航运、建筑装饰、电子制造、医药商业、中药、酒店餐饮、化学制药等板块涨幅居前,钢铁、石油矿业开采、银行、保险、化工新材料、环保工程、证券、公交、房地产开发等板块跌幅居前。 题材概念上,西安自贸区、在线旅游、次新股、中韩自贸区、钛白粉、一带一路、碳纤维、医疗改革、航运、苹果概念等概念表现活跃,特钢、P2P概念、供应链金融、跨境电商、脱硫脱硝、电子竞技、智能医疗、互联网金融、互联网彩票等跌幅居前。

资金方面,同花顺数据显示,沪市流出75.16亿元,深市流出65.47亿元,主力资金大幅流出。66个行业板块中,10大单净流入,56大单净流出,流入流出比为0.18,资金全面出逃。个股方面,794只大单净流入,2113只大单净流出。沪深主板中,中南建设遭主力抛售流出9.25亿,重庆建工大单流出5.50亿元,天山股份主力净流出4.17亿元。中小板中,特一药业大单流出1.92亿元,清新环境遭主力抛售流出1.63亿元,纳尔股份主力净流出1.61亿元。创业板中,网宿科技主力资金净流出4.21亿元,万里马遭主力抛售流出3.26亿元,飞凯材料主力净流出2.05亿元。

消息上,季末银行考核在即,连日来,资金市场风云变幻,各种传言纷纷扰扰,市场资金面脆弱程度可见一斑。其次,近日中国神华的“超级红包”引发了市场对高派息股的热烈追捧,在分红概念股强势上涨的同时,多只红利指数基金净值也呈现水涨船高。此外,《证券法》修法就在4月中下旬。新修订的法规,必将给市场提供更多更好的帮助,有助于市场更加健康的发展。

倚天投资总经理叶飞指出,隔夜美股大跌的背景下,同时伴随着这两天高股息个股回调,周三大盘出现了大幅低开震荡的走势。盘面上看“一带一路”四大工程个股护盘明显,高送转及局部热点活跃,前几天活跃的蓝筹回落。技术面看60分钟K线最低探至BOLL下轨3229点附近,目前中轨压力位3252点附近。

市场回调空间有限

值得注意的是,经过短暂的回调后,次新股指数连续反弹并再创历史新高。有分析师指出,针对资本市场喜新厌旧的特点,新股、次新股当然是战略关注的方向,尤其在IPO加速之后,虽然场内股票总数量加大,理论上操作难度加大,但如果换一种思路,聚焦在次新股领域挖掘机会,范围缩小很多。

对于近期市场的大格局,中航证券分析师樊波指出,自上周五张家港行停牌股指出现第一次波动后,周三A股出现第二次较大波动。早盘股指的快速走低引发市场小幅恐慌,不过从技术面来看,创业板综指整体趋势并没有破坏,而沪指短期仍然在30日均线上方运行,表明市场的调整暂时还属于能够接受的范围。

巨丰投顾分析师郭一鸣指出,技术上,股指近期小幅放量反弹,虽不足以发起有效攻击,但相对于前期的缩量明显改善,其支撑明显增强,回调空间较为有限。总体上,美联储加息靴子落地后,两市成交量开始提升,资金已经开始涌现,昨日两市盘中的下跌主要和流动性趋紧以及外围市场走低有关,但3200点附近承接力度较强,支撑较为明显。具体操作上,逢低可逐步加仓,重点关注央企改革、一带一路标的。此外,中期可配置人工智能等新兴产业标的。