预算管理信息化的实施

在既定的思路下,我们首先对A公司的预算组织和流程进行了必要的梳理和调整,建立了从目标设立到预算编制,再到预算控制和分析的预算体系。在此基础上,进行了信息化实施。

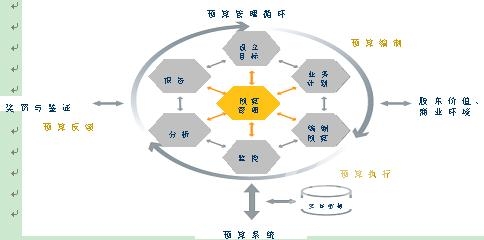

图3 A公司全面预算管理体系

1.预算管理的组织和流程梳理

A公司的预算管理体系包括预算编制、执行和反馈三个主要部分。其中,预算编制由设立目标、业务计划和编制预算三个环节构成;预算监控与预算执行同步进行;通过预算分析和报告反馈预算执行信息,用以修正预算指标、业务计划和管理方法。预算的编制、执行和反馈形成了一个相互促进的密闭环。

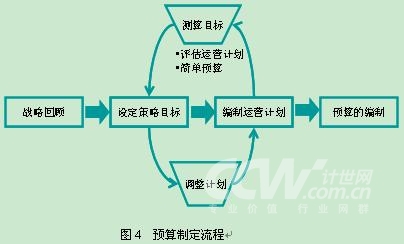

预算制定以集团战略规划为指导。在启动预算制定工作前,应对战略规划及战略执行情况进行回顾和调整,以保证策略目标、计划和预算编制有正确的指导和依据。

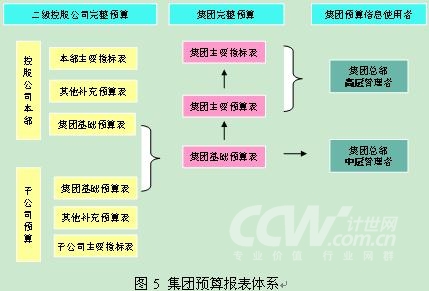

预算制定是全面预算管理的关键部分,包括设立目标、制定运营计划和编制预算三项活动。三者间存在相互依存,相互影响的关系,有时需经过多次反复循环。图5反映了各子公司与集团预算报表体系的关系。

A公司总部和各二级控股子公司的监控方式不同。A公司总部侧重于对重大项目的事前审批、事后分析控制和审计监控。各二级子公司对预算执行情况进行事中监控。

预算分析的基本范围是预算报表的各项内容。A公司确定了差异的重要性标准,对达到重要性标准的预算报表内容进行重点分析。同时,还明确了各预算参与部门的内外部信息收集和预算分析职责。通过层层上报、上下结合的方式,确保各层管理者能够获得所需信息。

预算分析报告是预算执行情况的总结,也是调整预算、运营计划或提出行动改进方案的建议书。在预算分析报告中各责任主体会对预算执行的总体情况、重大差异、差异原因和改进建议进行详细说明。

预算调整分为预算目标调整和预算内调整。A公司严格控制对预算目标的调整。如因经营环境发生变化确需调整,必须履行严格的审批手续。预算内调整通过编制滚动预算的方式完成。滚动预算按季编制,以提高预算对行动的指导意义。

全面预算目标的确定、执行与控制需要与绩效考评手段结合,才能充分发挥其目标管理与流程控制的作用。另一方面,预算也为绩效考核提供了可衡量的基础。因此,预算指标是绩效考核的重要组成部分。同时,预算管理工作的绩效也是集团绩效考核需要重点关注的方面之一。