����ʯ����ҵ���ڽ���������20���µĸ�����̬�ƣ�����ҵ����ѧ��ҵЧ�������������ҵ����ת�Ͳ����ӿ졣��������Ȼҵ����ʼ��ת������ҵ�ڲ���չ�ֻ�������������ϴӽ������ն��г�����ҵ���Ժ�������ϸ����ҵ�����⣬��ҵ�Ľṹ�Բ��ܹ�ʣҲ�����š��Ͷ�ӵ�����߶˶�ȱ����һϵ�����⡪��

����2016�꣬ʯ����ҵ�����ƽ���ҵ�ṹ���������������ͻ�����ܹ�ʣ����ҵ�������������н���ʵ���ˡ�ʮ���塱���ÿ��֡�2017�꣬�ڸ��Ӷ������ⲿ���������£�ʯ����ҵ�������н����ٸ�����ս�����������������ȡ��������̬�ơ��ڴ˹����У���ע�ͳ��ҵȥ���ܵ������ԡ��־��ԣ��Լ��߶��²�������IJ��ֺ����ԣ������¾�������ӳ�ΪӰ����ҵ��Զ������չ����·����

������Ҫָ�����Ԥ��

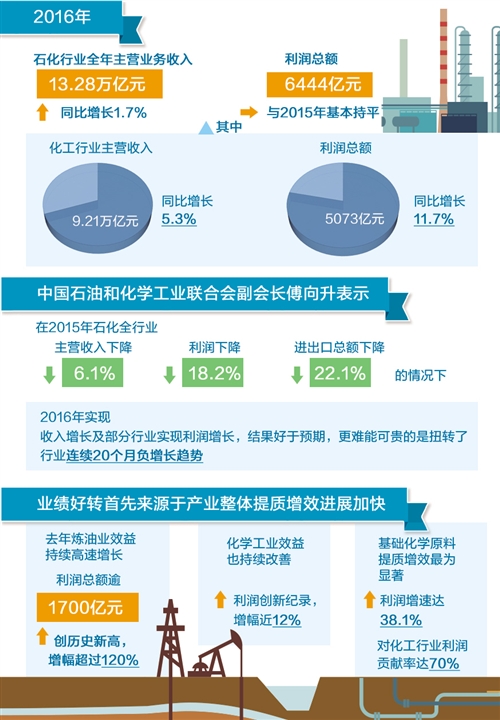

���������й�ʯ�ͺͻ�ѧ��ҵ���ϻ����Ϣ��ʾ��2016�꣬ʯ����ҵȫ����Ӫҵ������13.28����Ԫ��ͬ������1.7%�������ܶ�6444��Ԫ����2015�������ƽ�����л�����ҵ��Ӫ����9.21����Ԫ��ͬ������5.3%�������ܶ�5073��Ԫ��ͬ������11.7%���й�ʯ�ͺͻ�ѧ��ҵ���ϻḱ�᳤��������ʾ����2015��ʯ��ȫ��ҵ��Ӫ�����½�6.1%�������½�18.2%���������ܶ��½�22.1%������£�2016��ʵ������������������ҵʵ�������������������Ԥ�ڡ������ܿɹ���ǣ�Ťת����ҵ����20���¸��������ơ�

����ҵ����ת������Դ�ڲ�ҵ����������Ч��������˵��2016������ҵ��Ʒ�ṹ���������ӿ죬��V��������������ȫ����ɡ����ڳɱ��½��������ż۵�ԭ��ȥ������ҵЧ��������������������ܶ���1700��Ԫ������ʷ�¸ߣ���������120%��ͬʱ����ѧ��ҵЧ��Ҳ�������ƣ������¼�¼��������12%�����ر��ǻ�����ѧԭ��������Ч��Ϊ�������������ٴ�38.1%���Ի�����ҵ�������ʴ�70%���ϳɲ�������Ҳ���ָ���������ͷ��������41.8%��λ�ӻ�������ҵ֮�ף������ʳ���38%�����й�ʯ�ͺͻ�ѧ��ҵ���ϻ���Ϣ���г���������ף�P˵��

�����з�����Ϊ��ȫ��ҵʵ��2016��ġ�β����ת��Ҳ��������ҵ�۸���ˮƽ��ů��������ʾ��2016��ʯ��ҵ�۸���ˮƽ������5���½�����ʯ�ͺ���Ҫ��ѧƷ�г����ִ��������ƣ��۸�������խ���ر��ǽ���ȥ�������Ⱥ������Լӿ졣�۸�ָ����ʾ��ʯ�ͺ���Ȼ������ҵȫ��۸���ˮƽ�½�16.4%��ͬ����խԼ21���ٷֵ㣬���ϰ�����խ12.8���ٷֵ㡣��ѧԭ�Ϻͻ�ѧƷ����ҵ�½�2.8%��Ϊ5������ͽ�����ͬ����խ3.9���ٷֵ㣬���ϰ�����խ2.8���ٷֵ㡣

������ҵ���зֻ�����

����2016��ʯ��ҵ�������е�һ��������������ҵ���������ֻ�������ҵ��ר�ҷ�����Ϊ���ֻ��Dz�ҵ�ṹ�Ͳ�Ʒ�ṹ�����ı�Ȼ������Һܿ��ܳ�Ϊ��������

��������Ҫ��Ʒ��������ԭ�Ͳ���������6.9%��Ϊ2010�������״��½������͡�ú�Ͳ��������ֱ�Ϊ6.4%��8.9%���������½�1.3%����Ҫ��ѧƷ�У�����ѧԭ�ϲ���������Ϊ2.2%�����л���ѧԭ�Ϻͺϳɲ��������ֱ�Ϊ5.7%��8.0%��

���������������ҵ�ֻ�����һ����Ҫ���֡�����˵��һЩϸ����ҵ����ҵ����Ӫ���̶Ƚϸߣ��г����������Ч����Ӫģʽ���������ȱ�֤�˽�Ϊƽ��Ĺ����ϵ��Ҳȷ���˲�Ʒ�۸��ȶ����ٱ��磬��ϸ�����������²���������ҵ�����ʽϸߣ������������ҵ��Ŀ���г�������ȷ����Ʒ��������ԣ���Ʒ�ṹ��һ����Ʒ���ͺ�����ȱ���������ġ���·���������ٲ��ܹ�ʣ���⣬�����ҵ��չ״��Ҳ���ֹۡ�

������ʯ����ҵ��������������������ڻ�ӽ����ε���ҵ������������ϲԽ�ӽ��ն��г�����ҵ�������Խ�á�����ҵ�ķֻ�����������������Ӫ���롢����ϸ����ҵ����ֵ�ϣ���ҵ����Ʒ�ṹ�Լ�����ķֻ�ҲԽ��Խ���ԡ���ף�P˵��

��������¾��������

��������ʯ�����ϻ����Ϣ��ʾ���������ʡ���̥�ȴ��ڻ�����ѧƷ��ʣ�������²��ϡ����ӻ�ѧƷ�ȸ߶˲�Ʒ����ȱ����2016�꣬ʯ��ҵó������1360.8����Ԫ��������ĺϳ���֬��326.8����Ԫ���л���ѧƷ��105.9����Ԫ���ϳ���ά�����54.1����Ԫ��ר�û�ѧƷ��24.1����Ԫ��һЩ�߶˻�����Ʒ�Ը��ʲ���40%������һЩ��Ʒ�Ķ����������������50%����Щ������Ʒ�ڽ�����������������Ϣ�����պ��������ľ������д����㡣

������������ʯ����ҵ���ܽṹ�Թ�ʣ����Ϊ���Ͷ�ӵ�����߶˶�ȱ������ʯ����ҵ���ܽṹ�Թ�ʣì����Ȼ���ء����������г���õ�ʱ��ȥ�������ٵ���ս���Ӽ�ޣ������о��ġ��к��ġ�������������

����ף�P��ʾ����һЩ�������ع�ʣ��ҵ�������ܺ͡���ʬ��ҵ����δ��ȫ�˳����ڼ۸��λ�ͻ����˲��ϸ��£���Щֻ����ʱ�Ե�Ъ���������һ���۸�������˲���ɣ��п������Ҹ�ȼ�������⣬һЩ���������ʽϵ͵���ҵ��������ҵĿǰͶ�ʳ嶯�Ժܴ�һЩ�۸��תЧ����Ƶ���ҵ���ȼ��Ͷ�ʳ嶯�ֿ�ʼ��¶��ͷ��ֵ�ù�ע����

�����ڱ���������Ļ����²��������Ը����������߸���ֵ���߶��������Ϊ�ص㣬���ڲ�Ʒ�Ը��ʵ͡��г�����ȱ�ڴ����߶������ӷ�������ҵ��ʶ������Ҫ��ѧ�Ĺ滮�Ͳ��������ϡ��������²��������Ѿ�����ֵIJ��ܹ�ʣҪ����ע�⡣����������ʾ���������ε��л��赥����ֹ�ʣ���ƣ������μӹ���Ʒ��߶��ܷ���ϡ��߶�ϴ����Ʒ����Զ�ȱ��̼��ά��װ�ý��ɺ������IJ��٣������ܲ�δ��Ч���ӣ���Щ����Ĺ�ʣ��ͷֵ�������о��ͼ���������������ձ����� �����£�