4月26日,华灿光电(300323)发布2018年年度报告,其2018年1-12月实现营收27.31亿元,同比增长3.86%,营业利润3.17亿元,同比下降13.03%,归属于上市公司股东的净利润为2.41亿元,同比下降51.97%,经营活动产生的现金流量净额为6.91亿元,较上年同期增长34.52%。公司2018 年利润分配每10 股派发0.45元现金红利。

目前,国内LED芯片市场中,华灿光电与三安光电(600703)合计占据国内75%的市场份额。此外,华灿光电发布了2019年第一季度业绩预告,期内公示预计净利润为-1.5亿~1.45亿元,上年同期净利润为1.43亿元,业绩继续出现下滑状态。

从2018年业绩分布情况来看,2018年第四季度,公司大额亏损2.54亿元,成为全年净利润下滑的主要原因。

对此,华灿光电表示:公司业绩下降一方面受行业周期的影响,从 2018 年下半年开始 LED 照明 芯片市场整体需求增速放缓,但中小芯片厂商产能三季度开始快速释放,普通白光芯片供大于求,价格出现下滑。尤其是第四季度行业开始加大清理库存力度,使得四季度 LED 芯片普通照明细分市场中的产品价格大幅下滑,导致公司四季度收入和毛利率降低。

对于2018年华灿光电业绩表现,有相关市场分析人士对界面新闻记者表示,业绩短期承压是不争的事实,但LED产业不改长期向好趋势,华灿光电业绩下跌因素主要有内外两大因素:外因为LED行业整体面临压力,行业龙头首当其冲在所难免,内因为企业扩张发展中面临的,长期投入暂未形成短期规模产出的阵痛期。

光大证券研报认为:主要同业公司三安光电也面临着存货周转天数大幅提升,现金流现巨额缺口等困境。但随着LED芯片行业集中度逐渐提高,虽然短期承压但并未见颠覆行业的因素,随着行业洗牌还有望进一步推动行业整合,中长线利好行业龙头企业。

另一方面因公司部分芯片产品出现质量问题,使得公司订单以及销售在报告期内受到较大影响。公司对客户计提相应的赔偿也对公司 2018 年利润造成较大影响;由于规模增大及公司加大对创新性产品的投入所致。且由于公司总体规模上升及资本市场融资利率环境影响,导致财务费用也有所增加,以及美元汇率变动影响净利润额度0.54亿,上述事件使得公司2018年利润总额减少约1.1亿元。

在行业产品价格降低的背景下,公司目前综合竞争力和市场份额保持良好。公司总资产余额为1,287,965.48万元,较上年同期增长30.07%,公司归属于上市公司股东的所有者权益余额为590,201.44万元,较上年同期增长50.37%,股本余额109,876.89万元,较上年同期增长30.45%,公司总资产及所有者权益增长主要系2018年度公司发行股份购买资产并募集配套资金暨关联交易事项所致;公司每股净资产5.37元,较上年同期增长15.24%。

上述市场分析人士表示:“随着传统LED照明芯片继续产能出清,行业的竞争和洗牌继续推进,行业阶段性底部一旦形成,外部环境的整体复苏反弹,有望与公司内部新产能磨合完成等因素形成共振,同时推动公司迎来新一轮的高速发展”。

据悉,华灿光电Mini-LED芯片已经获得多个知名终端客户的验证通过,并已经批量出货且出货量逐季增长,但由于MiniLED市场尚处于爆发前期,收入贡献总体占比不高。公司未来会进一步提高Mini-LED产品性能、可靠性和良率及与终端客户的深度配合,力争加速推动MiniLED市场的爆发。

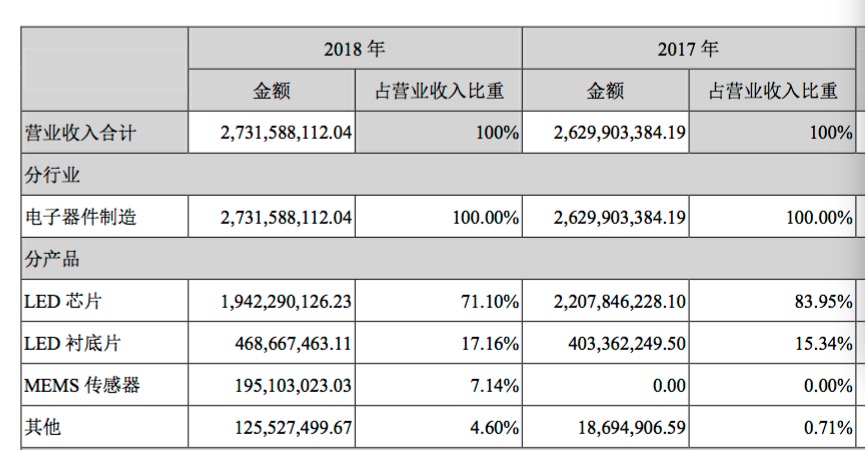

分产业来看,2018年,LED芯片实现营收19.42亿元,占总营收比达71.10%,LED衬底片实现营收4.69亿元,占比达17.16%,国内市场实现营收22.33亿元,占比高达81.77%。从销售模式类别来看,直销体系依旧是公司主要收入来源,期内,公司直销实现营收26.29亿元,占营业收入比重高达96.23%,代销实现营收仅为1.03亿元,占营收比为3.77%。

(图片来源:华灿光电2018年年报)

4月26日,华灿光电(300323)发布2018年年度报告,其2018年1-12月实现营收27.31亿元,同比增长3.86%,营业利润3.17亿元,同比下降13.03%,归属于上市公司股东的净利润为2.41亿元,同比下降51.97%,经营活动产生的现金流量净额为6.91亿元,较上年同期增长34.52%。公司2018 年利润分配每10 股派发0.45元现金红利。

目前,国内LED芯片市场中,华灿光电与三安光电(600703)合计占据国内75%的市场份额。此外,华灿光电发布了2019年第一季度业绩预告,期内公示预计净利润为-1.5亿~1.45亿元,上年同期净利润为1.43亿元,业绩继续出现下滑状态。

从2018年业绩分布情况来看,2018年第四季度,公司大额亏损2.54亿元,成为全年净利润下滑的主要原因。

对此,华灿光电表示:公司业绩下降一方面受行业周期的影响,从 2018 年下半年开始 LED 照明 芯片市场整体需求增速放缓,但中小芯片厂商产能三季度开始快速释放,普通白光芯片供大于求,价格出现下滑。尤其是第四季度行业开始加大清理库存力度,使得四季度 LED 芯片普通照明细分市场中的产品价格大幅下滑,导致公司四季度收入和毛利率降低。

对于2018年华灿光电业绩表现,有相关市场分析人士对界面新闻记者表示,业绩短期承压是不争的事实,但LED产业不改长期向好趋势,华灿光电业绩下跌因素主要有内外两大因素:外因为LED行业整体面临压力,行业龙头首当其冲在所难免,内因为企业扩张发展中面临的,长期投入暂未形成短期规模产出的阵痛期。

光大证券研报认为:主要同业公司三安光电也面临着存货周转天数大幅提升,现金流现巨额缺口等困境。但随着LED芯片行业集中度逐渐提高,虽然短期承压但并未见颠覆行业的因素,随着行业洗牌还有望进一步推动行业整合,中长线利好行业龙头企业。

另一方面因公司部分芯片产品出现质量问题,使得公司订单以及销售在报告期内受到较大影响。公司对客户计提相应的赔偿也对公司 2018 年利润造成较大影响;由于规模增大及公司加大对创新性产品的投入所致。且由于公司总体规模上升及资本市场融资利率环境影响,导致财务费用也有所增加,以及美元汇率变动影响净利润额度0.54亿,上述事件使得公司2018年利润总额减少约1.1亿元。

在行业产品价格降低的背景下,公司目前综合竞争力和市场份额保持良好。公司总资产余额为1,287,965.48万元,较上年同期增长30.07%,公司归属于上市公司股东的所有者权益余额为590,201.44万元,较上年同期增长50.37%,股本余额109,876.89万元,较上年同期增长30.45%,公司总资产及所有者权益增长主要系2018年度公司发行股份购买资产并募集配套资金暨关联交易事项所致;公司每股净资产5.37元,较上年同期增长15.24%。

上述市场分析人士表示:“随着传统LED照明芯片继续产能出清,行业的竞争和洗牌继续推进,行业阶段性底部一旦形成,外部环境的整体复苏反弹,有望与公司内部新产能磨合完成等因素形成共振,同时推动公司迎来新一轮的高速发展”。

据悉,华灿光电Mini-LED芯片已经获得多个知名终端客户的验证通过,并已经批量出货且出货量逐季增长,但由于MiniLED市场尚处于爆发前期,收入贡献总体占比不高。公司未来会进一步提高Mini-LED产品性能、可靠性和良率及与终端客户的深度配合,力争加速推动MiniLED市场的爆发。

分产业来看,2018年,LED芯片实现营收19.42亿元,占总营收比达71.10%,LED衬底片实现营收4.69亿元,占比达17.16%,国内市场实现营收22.33亿元,占比高达81.77%。从销售模式类别来看,直销体系依旧是公司主要收入来源,期内,公司直销实现营收26.29亿元,占营业收入比重高达96.23%,代销实现营收仅为1.03亿元,占营收比为3.77%。

(图片来源:华灿光电2018年年报)