分析人士表示,随着诸多重大利好明朗化,在年线下方充分蓄势的A股市场有望逐步回稳,并将展开新一轮反弹行情

■本报记者 张晓峰

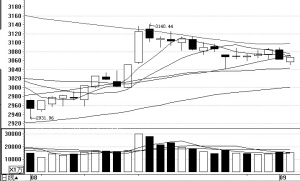

八月A股先扬后抑,尽管后半个月受年线压制而持续震荡,但沪指全月依然整体上涨3.56%,技术上呈现三连阳形态,引发了人们对“金九银十”的预期和遐想。分析人士普遍认为,随着我国经济企稳、G20杭州峰会召开、美联储加息再度延后、深港通即将开通等一系列重大利好的明朗,在年线下方充分蓄势的A股市场有望逐步回稳,并将展开新一轮反弹行情,“金秋行情”值得期待。

经济企稳构成利好

八月全国制造业PMI回升至50.4%,好于市场预期的49.8%,重回临界点之上,创22个月来新高,指向制造业景气短期改善,其中需求、生产、价格均回升。PMI回升可能与房地产企稳、固定资产投资见底、出口情况回升有关。固定资产投资经过4个月下滑之后,也可能出现回暖,与新订单需求回升有关。此外,新出口订单回升,预示出口回暖,中国经济L型拐点已过。同时,PMI数据大幅超预期,经济企稳对股市回稳形成重大支持,属重要利好消息。

事实上,梳理9月份机构策略报告不难发现,三季度经济有望企稳正在成为共识。其中,上海证券表示,8月份经济延续“底部徘徊”的阶段不变,并在趋势上呈现边际改善迹象;国联证券则表示,8月份的制造业PMI指数出现一些积极的信号,但长期经济增长依旧面临压力,供给侧结构性改革仍需继续推进;兴业证券认为,8月份高频发电煤耗显示出发电量同比增速可能进一步走强,同时高频粗钢产量、钢铁价格等数据显示钢铁等行业增速或走强,这些可能意味着工业增速回升。而9月份经济数据的良好预期,有望成为9月份A股反弹的重要支撑。

美国8月份“非农”不及预期

进入9月份后,A股市场继续呈现缩量调整态势。对此,分析人士普遍认为,美联储究竟9月份是否加息,成为场内存量资金博弈,场外资金观望增强,致使短期大盘裹足不前的主要原因之一。

9月2日,备受关注的美国8月份非农就业数据出炉。数据显示,美国8月份非农就业人口增长15.1万人,低于预期18万人。8月份失业率为4.9%,预期为4.8%。美国8月份季调后非农就业人口增加和8月份失业率数据,均不及预期,被市场解读为美联储可能再度延迟加息,美元指数大跌,黄金更是一度暴涨20美元。

但也有分析人士表示,受到暑假期因素,度假人数大量增加,使得调查的回复率受到影响,因而历史上8月份美国非农就业人数初值通常低于预期。相比6月份和7月份强劲的美国就业报告,8月份的就业数据虽然相对平淡,但依旧稳固;表明美国经济动力良好,15.1万人的非农新增就业增速并不算很慢,不足以阻止美联储加息。当然一旦美联储9月份加息,那么12月份加息的概率将大大下降,年内或将只加息一次。

“中国方案”提振全球信心

举世瞩目的二十国集团(G20)领导人第十一次峰会9月4日下午在杭州开幕,国家主席习近平出席并致辞。习近平主席表示,二十国集团聚集了世界主要经济体,国际社会对我们充满期待,对这次峰会寄予厚望。希望杭州峰会能够为世界经济开出一剂标本兼治、综合施策的“药方”,让世界经济走上强劲、可持续、平衡、包容增长之路。

分析人士普遍认为,加强宏观政策协调、创新增长方式,更高效的全球经济金融治理,强劲的国际贸易和投资,包容和联动式发展等将成为本次峰会的重要议题,充分体现中国特色、中国风格、中国理念和中国方案,是中国给世界呈现的一份别样精彩。“中国方案”全面开启全球经济治理转型的新航程,更将为A股乃至全球市场带来积极影响。

深港通开通预期将增强

尽管近期市场持续缩量整理,但深港通开通的预期在不断增强。8月30日,在中国记协组织的深港通集体采访活动上,中国证监会国际合作部主任祁斌介绍,按照深港通工作时间表,8月份到11月份各方就深港通进行制度和技术准备,预计深港通将于11月中下旬开通。业内人士指出,作为我国资本市场双向开放领域又一里程碑事件,深港通受到内地与香港两地监管层的高度重视,目前正在以超预期的速度快速推进,这将成为A股近期的最大利好。

总之,最新公布的PMI数据重回荣枯线上方,美联储9月份加息预期的再度延迟,深港通的即将开通,加上G20杭州峰会的“中国药方”应对全球经济增速放缓的挑战,都将对A股市场的止跌回稳构成巨大利好支撑。当然,不排除市场还将经历一个季度对明年宏观经济和美联储加息有比较明确的指向后,才能出现真正的中期变盘。短期来看,9月21日将成为近期变盘的重要事件性窗口,一旦美联储加息预期明朗了,A股将有望由此拉开“金秋行情”的大幕。