9月2日,证监会网站挂出了日月重工股份有限公司(以下简称“日月重工”)的招股说明书。此前在2014年,其招股书就曾出现在证监会官网上。

日月重工为国内铸件大户,主要面向风电行业客户。不过,伴随着风电产能趋于饱和,日月重工业绩承压,应收账款持续攀升,目前已占营收比例超4成。

在业务上,日月重工对关联交易依赖较大,第一大客户即为关联方。此外,日月重工与原四通系高层之间存在多重隐秘关系。

现状

下游风电行业面临调整

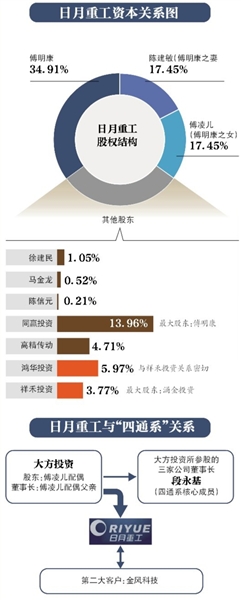

日月重工创建于1984年,位于号称中国铸件之乡的浙江宁波,是从事研究、生产、销售服务于一体的国内最大铸造生产企业之一。当前,公司实控人傅明康、陈建敏(傅明康之妻)、傅凌儿(傅明康之女)直接合计持有公司69.81%股权,通过同赢投资间接控制13.96%股权,合计控制83.77%股权。

2013年、2014年、2015年以及2016年上半年,日月重工归属母公司净利润分别为1.4亿元、2.4亿元、4.2亿元和1.6亿元。日月重工称,受国内外经济环境变化影响,公司净利润呈现一定波动态势。

事实上,由于日月重工面向的主要客户群――风电行业进入产能过剩阶段,其主营业务承压。比如今年上半年,风电铸件销售收入同比下降15.11%。日月重工称,这表明风电行业目前已面临一定的阶段性压力调整。

据日月重工官网消息,实控人傅明康近期表示,2015年风电行业繁荣,有大量企业进入风电行业。今年初由于社会用电量下降,风电被火电挤压,造成大量弃风而挫伤风电业主投资积极性。风电新增投资大幅缩水,预计全年下降在30%-50%。

即便行业前景存疑,日月重工仍力推产能扩张。招股书显示,若IPO成功,本次募集资金6.07亿元将用于“年产10万吨大型铸件精加工项目”,另外约4亿元用于补充营运资金。目前,日月重工已拥有年产20万吨铸件产能。

纠纷

应收账款攀升 陷司法诉讼

然而,伴随着下游行业下滑,日月重工资金周转难度已经加大。

截至2013年末,公司应收账款余额为3.16亿元,而截至去年末攀升至6.44亿元,至今年上半年末又攀升至6.53亿元,分别占营收比例为29.06%、34.26%和43.02%。

新京报记者注意到,在应收账款持续攀升之时,公司也与其客户陷入了司法诉讼。第三方工商平台“天眼查”中披露了日月重工作为原告的两起诉讼,被告均为公司客户,分别为浙江中超工业视镜有限公司(以下简称“中超工业”)和宁波海飞塑料机械有限公司(以下简称“海飞机械”),诉讼事宜内容均为索取欠款。

在与中超工业的诉讼中,其向日月重工定做各种规格型号的铸件,合同签订后,中超工业支付了部分定做价款,但其后拖欠款项合计约26万元。虽然法院在2014年判决日月重工胜诉,但中超工业当前经营堪忧。“天眼查”信息显示,其先后26次卷入到诉讼中,也曾被列入经营异常名录,并三次被列入失信被执行人名单当中。

另一起与海飞机械的诉讼中,双方也存在铸件定做业务关系,但海飞机械欠日月重工25万元未付。不过,“天眼查”信息显示,其先后7次卷入到了诉讼当中。

在招股书中,日月重工并未披露这两起诉讼。不过,其披露了子公司日星铸业与杉杉富银商业保理有限公司(以下简称“杉杉富银”)在今年的一起诉讼。在这场涉及应收账款债券的诉讼当中,日星铸业称杉杉富银提供的证据涉嫌伪证,包括其提供的盖有日星铸业公司公章及法定代表人傅明康签名字样的证据。杉杉富银系知名服装企业杉杉旗下。目前该案尚未宣判。

经营

多股东几乎同时入股 价格相差悬殊

在冲刺资本市场前,日月重工发生多起资产重组和股权变更。

最新的招股书披露,日月重工此前聘请浙江万邦资产评估有限公司,担任公司收购日月集团及其控制企业资产的评估机构,并经股东大会审议通过。但日月重工后来发现,浙江万邦之前在出具4份资产评估报告时,不具备证券期货相关从业评估资格。

2013年8月,日月重工又聘任天源资产评估有限公司对4份资产评估报告进行复核。2013年9月,其发表复核结论为:评估结果的确定过程符合评估原理及准则要求,总体结果未见重大差异。

在9月2日公布的反馈意见中,证监会要求保荐机构、发行人律师核查并披露委托浙江万邦的原因,是否履行了相应程序,评估资质问题是否会导致纠纷、争议或重大不利影响,评估报告复核的法律效力。

此外,日月重工在2010年底两次增资时的认购价格极为悬殊。

招股书披露,2010年11月26日,日月重工将公司注册资本由1亿元增至1.2亿元,新增股本全部由同赢投资按2元/股的价格进行认购。

不到一个月后,亦即2010年12月20日,日月重工将注册资本由1.2亿元增至1.43亿元,各股东认购价格为10元/股,其中上海鸿华股权投资合伙企业(有限合伙)(以下简称“鸿华投资”)认购新增股份855万股,持股5.97%;上海祥禾股权投资合伙企业(有限合伙)(以下简称“祥禾投资”)认购540万股,持股3.77%。

可见,两次认购价格出现较大差别。在反馈意见中,证监会要求保荐机构、发行人律师核查并披露日月重工引入同赢投资、鸿华投资、祥禾投资等方面的原因,增资价格确定的依据,资金具体来源及其合法性。

查阅工商信息可知,同赢投资与傅明康等人存在关联关系,其本身就是傅明康等人出资设立的。而在2010年12月的增资中,引入的鸿华投资和祥禾投资系来自上海的投资机构。

资本

与“涌金系”“四通系”资本关系复杂

记者注意到,鸿华投资和祥禾投资之间关系密切。查阅工商信息可知,除日月重工外,鸿华投资和祥禾投资此前都投资了徽记食品、思华科技、隆基电磁、古鳌电子等企业。而查阅公开信息获悉,上述五家企业有上市意图。

进一步看,祥禾投资的最大股东实际上是涌金投资控股有限公司(有限合伙人)(以下简称“涌金控股”),对其持股比例30%。而涌金控股便是与资本大鳄“涌金系”的主要运作实体之一。

日月重工不只得到了“涌金系”的垂青,还与四通系大佬存在隐秘关系。四通集团为中国最著名的民营科技企业之一。

招股书披露,作为实控人之一的傅凌儿,其配偶持有北京大方投资有限公司(以下简称“大方投资”)10%股权,傅凌儿配偶的父亲担任大方投资董事长兼总经理。

工商信息显示,大方投资参股了北京中关村通信产业股份有限公司、上海新东方数码科技股份有限公司以及上海盈力网络通信发展有限公司。而工商信息还显示,段永基为三公司董事长。段永基为四通系核心成员,坊间还热传段永基系“泰山会”理事长。

日月重工与四通系的关系不止于此。招股书披露,日月重工第二大客户为金风科技,去年为公司贡献了18.34%的销售额。金风科技为国内风电机组龙头企业。此前,四通系又一核心人物、曾任段永基副手的李玉琢曾在金风科技担任高级副总裁。不过,目前李玉琢已自金风科技卸任。

除了与第二大客户金风科技之间的隐秘关系外,日月重工的第一大客户南京高速齿轮制造有限公司(以下简称“南高齿”)的控股股东南京高精传动设备制造集团有限公司(以下简称“高精传动”)持有公司4.71%的股份。高精传动是全球风电传动设备巨头,2007年在香港上市。

新京报记者致电日月重工,对方拒绝接受采访。

本版采写/新京报记者 赵毅波