中国经济网编者按:7月11日,佩蒂动物营养科技股份有限公司(下称“佩蒂股份”)正式登陆深圳证券交易所创业板挂牌上市,股票代码:300673。公司主要从事宠物食品的研发、生产和销售,主要产品为畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等系列产品。佩蒂股份本次募集资金净额39,824.42万元用于年产 3,000 吨畜皮咬胶生产线技改项目、年产 2,500 吨植物咬胶、500吨营养肉质零食生产线项目、研发中心升级改造项目、营销与服务网络建设项目、补充流动资金项目。其中8000万元用于补充流动资金项目。

公开资料显示,2017年5月3日,佩蒂股份发布最新招股书。5月10日首发申请获通过。6月30日,佩蒂股份开启申购,申购代码300673,申购价格22.34元,单一账户申购上限为20000股,申购数量为500股的整数倍。主承销商为安信证券。本次发行股份数量为2000万股,发行采用直接定价方式,全部股份通过网上向社会公众投资者发行,不进行网下询价和配售。本次股票发行价格为22.34元/股,发行市盈率为22.99倍。网上投资者放弃认购的股份数量45,968股。网上定价发行的中签率为0.0152283118%。股价走势来看,自7月11日上市以来,佩蒂股份连续五个交易日涨停。7月17日,佩蒂股份首次打开一字涨停板。截至7月20日收盘,该股报40.70元。

据招股书显示,2013-2016年,公司实现营业收入分别为38,751.16万元、39,743.13万元、49,739.55万元、55,057.24万元。净利润分别为2,612.58万元、2,775.23万元、5,793.26万元、8,047.28万元。应收账款余额分别为 4,994.18万元、5,873.98 万元、7,920.47 万元、12,203.28 万元。应收账款余额占当期营业收入的比例分别为 12.89%、14.78%、15.92%、22.16%。应收账款周转率(次)7.29、7.31、7.21、5.47。存货分别为4,105.10万元、4,607.84万元、4,771.89万元、5,573.76万元。存货周转率(次)6.49、6.94、7.70、7.50。公司综合毛利率分别为25.46%、23.98%、27.37%、29.52%。

上述数据显示,公司在2013-2016年三年间营业收入仅增长了42%,净利润增长了208%。

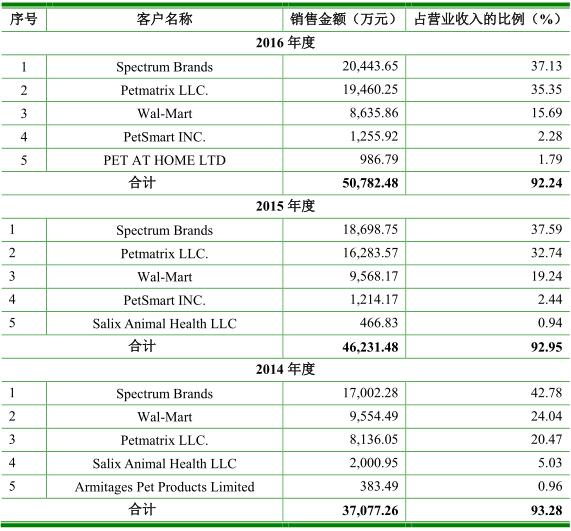

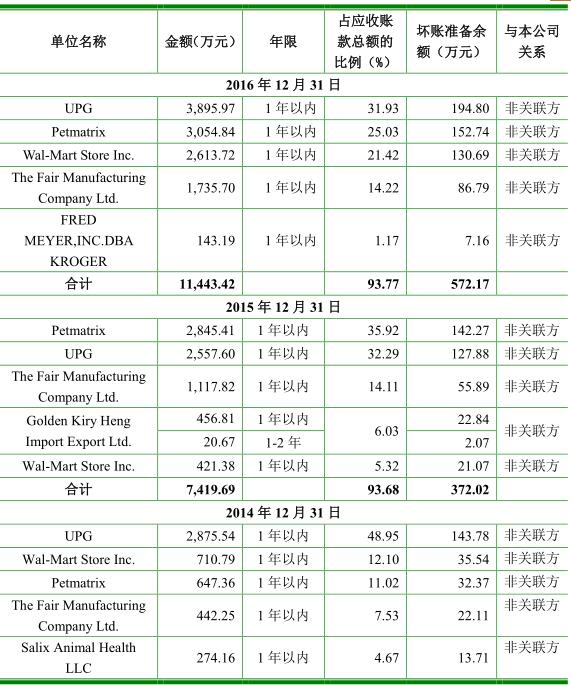

值得注意的是,公司的主要客户为 Spectrum Brands、Petmatrix、Wal-Mart 等名企业。2013-2016 年,公司前五大客户合计销售额占当期营业收入的比例分别为 95.10%、93.28%、92.95%和 92.24%。公司称,客户集中度较高主要是由于下游行业内知名的宠物食品采购商相对集中,如果核心客户出现较大经营风险导致核心客户减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响。同时,前五名客户应收账款合计分别为3,424.97万元、4,950.11万元、7,419.69万元、11,443.42万元,其占应收账款总额的比例分别为68.58%、84.27%、93.68%、93.77%。

2013-2016年,公司畜皮咬胶产能利用率分别为100.04%、100.64%、103.74%、111.96%。,植物咬胶产能利用率分别为99.95%、67.74%、94.99%、93.57%。,营养肉质零食产能利用率分别为47.30%、46.37%、90.63%、68.84%。

2013-2016年,公司经营活动产生的现金流量净额分别为6,143.03万元、834.98万元、11,125.51万元、7,718.21万元。流动负债分别为11,611.34万元、10,481.73万元、13,619.31万元、16,536.44万元。负债总计分别为11,611.34万元、10,481.73万元、13,619.31万元、16,536.44万元。资产负债率(母公司)分别为31.90%、30.94%、28.09%、29.80%。

2013-2016年,公司货币资金分别为5,796.32万元、7,091.49万元、8,042.11万元、18,711.78万元。2016年公司货币资金较2015年增长1.07亿元。

2017年1-3月,公司实现营业收入10,700.19万元,较上年同期增长4.22%,实现利润总额1,598.72万元,较上年同期增长4.74%;实现归属于母公司的扣除非经常性损益的净利润1,324.71万元,较上年同期增长7.19%。总体来看,2017年1-3月公司经营情况平稳,经营业绩与去年同期相比略有增长。公司经营活动产生的现金流量净额3,653.60万元。截止2017 年 3 月 31 日,公司负债合计16,562.10万元。

预计2017年1-6月营业收入为26,000万元至30,000万元,较2016年同期增长0.98%至16.52%;预计2017年1-6月归属于母公司股东的净利润为3,100万元至3,600万元,较2016年同期增长1.84%至18.27%;预计2017年1-6月扣除非经常性损益后归属于母公司股东的净利润为3,050万元至3,550万元,较2016年同期增长0.89%至17.43%。

截至目前,五家券商发布研报。其中,天风证券给予佩蒂股份股票合理股价区间为36-48元。海通证券给予佩蒂股份股票合理股价区间为35.8-41.7元。恒投证券结合目前市场状况,预计佩蒂股份上市初期压力位45元-53元。兴业证券、申万宏源在研报中提示了风险:核心客户收入占比较大的风险、原材料价格波动风险、汇率波动风险等。

公司上市前两年累计分红8930万元。其中,2015 年 11 月 23 日,公司向全体股东每 10 股派发现金红利人民币 3.50 元(含税),合计 2,030 万元。2016 年 5 月 10 日,公司向全体股东每 10 股派发现金红利 5.00 元(含税),合计 3,000万元。2017 年 4 月 10 日,公司向全体股东每 10 股派发现金红利 6.50 元(含税),合计 3,900万元。

针对上述情况,中国经济网采访佩蒂股份董秘办,截至发稿时未收到回复。

公司从事宠物食品的研发生产

据招股书显示,公司主要从事宠物食品的研发、生产和销售,主要产品为畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等系列产品。

公司控股股东为陈振标,其直接持有公司 49.1667%股份。公司的实际控制人为陈振标、郑香兰,两人为夫妻关系,合计直接和间接控制公司 58.75%的股份。陈振标之妻郑香兰女士直接持有公司 5.00%股份,陈振标与郑香兰合计直接持有公司 54.1667%股份;除直接持有公司股份外,陈振标持有荣诚投资 46.8333%股权,系荣诚投资实际控制人,荣诚投资持有公司 4.5833%股份,陈振标通过荣诚投资间接控制公司 4.5833%股份。陈振标,中国国籍,无境外永久居留权。郑香兰,中国国籍,无境外永久居留权。

根据国家统计局2011年修订的《国民经济行业分类》(GB/T 4754-2011),公司属于“C13 农副食品加工业”大类下的“C1320 饲料加工”;根据中国证监会于2012年11月发布的《上市公司行业分类指引(2012年修订)》,公司所属行业为“C13 农副食品加工业”,细分行业为宠物食品行业。

佩蒂股份本次募集资金净额39,824.42万元用于年产 3,000 吨畜皮咬胶生产线技改项目、年产 2,500 吨植物咬胶、500吨营养肉质零食生产线项目、研发中心升级改造项目、营销与服务网络建设项目、补充流动资金项目。其中8000万元用于补充流动资金项目。

是否需取得饲料生产许可遭问询

据证监会网站消息,2017年5月10日,创业板发审委在2017年第40次会议审核结果公告中对佩蒂股份提出诸多问询。

1、招股说明书披露,根据《国民经济行业分类》(GB/T 4754-2011),公司属于“C13农副食品加工业”大类下的“C1320饲料加工”。根据发行人说明,国家的法律法规未对发行人及其子公司开展主要经营活动设定业务资质要求,其不属于相关法律、法规和规章强制规定需要生产许可等特殊资质或特许经营权的行业。请发行人代表:(1)对照相关规定,说明发行人生产宠物食品是否属于饲料、是否需取得饲料生产许可,如不属于请说明依据;(2)根据发行人在全国股转系统披露的《公开转让说明书》,发行人子公司江苏康贝原持有江苏省农委2010年5月颁发的《饲料生产企业审查合格证》,说明江苏康贝原持有的《饲料生产企业审查合格证》项下生产的饲料内容,此后未按照有关规定申请取得饲料生产许可的原因。请保荐代表人说明核查过程及结论。

2、报告期内,发行人生产所需的湿牛皮均是向个人供应商采购,请发行人代表说明:(1)向个人收购湿牛皮开具农产品收购发票的流程、比例,是否存在跨区域收购未能开具农产品收购发票的情况;(2)向个人收购的湿牛皮存货入账依据、验收过程;(3)向个人支付货款的内控流程、支付方式、是否有现金付款或个人卡支付情况;(4)个人供应商的核查情况,个人供应商所售湿牛皮的来源,如果是个人外购再出售,是否符合开具农产品收购发票的相关规定,同时说明个人供应商购销差价情况及其利润空间。请保荐代表人对发行人向个人采购的内部控制发表核查意见。

3、发行人的产品销售以出口为主,2016年12月31日前五名应收账款合计为11,443.42万元,占比为93.77%。请发行人代表:(1)进一步说明2016年度与上述前五名客户的货款结算方式以及出口业务中应收账款逐年增大的原因;(2)说明截止目前结算方式是否发生变化;(3)说明有何内控措施能够保证外销业务应收账款的安全回收。请保荐代表人发表核查意见。

另外,2017年5月3日,证监会发审委在首发申请反馈意见中也对佩蒂股份提出诸多问询。发行人专利27项,海外专利2项。请发行人补充披露专利、核心技术的形成过程,是否存在纠纷或潜在纠纷;说明发行人在海外销售的产品是否存在侵犯境外知识产权的情形,是否存在纠纷或潜在纠纷;说明发行人的核心技术人员是否存在任职在同行业竞争对手的情形,是否存在违反竞业禁止或保密协议的情形。请保荐机构、律师核查并发表意见。

请发行人说明包括母公司和所有子公司在内办理了社会保险的员工人数、未缴纳的员工人数及原因、企业与个人的缴费比例、办理社保的起始日期,是否存在需要补缴情况。如需补缴社会保险费,请发行人说明补缴的金额与措施,分析补缴对发行人经营业绩的影响。请保荐机构、律师核查并就发行人社会保障的具体执行情况对本次发行上市的影响发表明确意见。

招股说明书显示,发行人的主营业务收入主要来自于海外。前五大客户销售收入占比均超过90%。请发行人:(1)结合经济合同约定条款,说明收入确认时点、依据的方法;(2)主要客户(不限于前5名)的收款方式、信用期、期后还款、逾期金额等;(3)新增客户的合作渊源;海关部门对出口数据、收入出具的证明文件。请保荐机构、申报会计师进行核查,说明差异情况(如有)并发表意见。

发行人采购的原材料以牛皮和鸡肉为主。请发行人说明产品价格与市场价格差异情况,主要原材料价格持续下降的原因,是否与市场价格变化趋势一致;分品类说明主要供应商的基本情况,包括成立时间、注册地、注册资本、业务规模,与发行人的合作背景;是否存在与成立时间较短、规模较小的供应商发生业务往来的情形,如是,详细说明相关供应商的货源及其与发行人交易的公允性;发行人的供应商是否与发行人及其关联方、发行人的主要员工存在关联关系,是否为发行人离职员工;是否与发行人的关联方、发行人的股东存在资金业务往来,是否存在为发行人分担成本费用的情形。请保荐机构核查并发表意见。

发行人2013年、2014年申报财务报表与原始报表存在差异。请发行人说明产生差异的主要原因。请保荐机构、申报会计师进行核查,并对发行人会计基础工作是否规范、内部控制制度是否健全有效发表明确意见。

券商提示风险:原材料价格波动

兴业证券发布研报称,近年来,全球宠物市场规模不断扩大,公司是A股唯一一家专注于宠物食品的公司。与同行业相比,公司研发投入更多,技术实力更强;在其公司以OEM为主的同时,公司采取的是ODM的模式;而且公司经营稳健性更高,盈利能力更强。因此,我们看好公司未来的发展。预计2017-2019年的归母净利润分别0.99、1.25及1.58亿元;同比增速分别为23.44%、25.81%及26.28%。对应的EPS分别为1.24、1.56及1.97元,当前股价对应的PE为31.40、24.96及19.76倍。首次覆盖,予以“增持”评级。风险提示:核心客户收入占比较大;原材料价格波动;汇率波动;出口退政策变化。

海通证券发布研报称,预计公司17-19年净利润分别为9541/11165/14581万元,EPS分别为1.19/1.40/1.82元。参考可比上市公司PE,考虑宠物食品行业相比饲料行业拥有更大的成长空间,给予公司17年30-35倍PE,对应6个月内价格区间35.8元~41.7元,市值区间28.6亿元~33.4亿元,中值31.0亿元。风险提示。美元大幅贬值,食品安全问题,募投项目进度及收益率不达预期。

申万宏源发布研报称,从可比公司角度,A股瑞普生物(申万农业覆盖)2017年为32X;美股公司SPB的TTM为24X。次新股和稀缺性可给予一定估值溢价。从次新股板块横向比较角度,市值30亿以下的次新股绝大多数为净利润5000万以下且无稀缺性的公司。公司的净利润处在万亿级别的行业,同时处于大行业具备稀缺性,市值均在50亿上下。公司2016年利润为8037万,2017年预计利润1亿,合理市值为50亿。风险揭示:核心客户收入占比较大的风险、原材料价格波动风险、汇率波动风险等。

天风证券发布研报称,预计2017/2018/2019年,公司实现归母净利润0.96/1.23/1.62亿元,同比增长19.03%/28.9%/31.59%,按发行后8000万的总股本计算EPS分别为1.20/1.54/2.03元,对应22.34元的发行价,市盈率分别为18.68/14.49/11.01倍。考虑到产业的高增长性以及公司当前的标的稀缺性,给予17年30-40倍的估值区间,合理市值在28.8-38.4亿元,对应目标价位36-48元/股。风险提示:1、公司海外销售不达预期;2、公司国内市场开拓不及预期。

恒投证券在研报中表示,佩蒂股份的主要潜在风险有:原材料价格波动导致成长性下降甚至业绩下滑的风险。发行人生产所使用的原材料主要为生牛皮、鸡肉、淀粉等,生牛皮、鸡肉和淀粉的价格波动对公司的经营业绩存在较大影响。如果原材料价格出现大幅波动,将对公司营运资金的安排和生产成本的控制带来不确定性,公司在生产经营过程中须面对原材料价格大幅波动引致的业绩波动风险,可能导致公司成长性下降甚至业绩下滑。

核心客户收入占比较大的风险。公司专注于为全球知名宠物产品品牌商和零售商提供自主研发的宠物食品。2014年度至2016年度,公司前五大客户的销售收入占当期营业收入的比例分别为93.28%、92.95%和92.24%,公司的客户集中度较高。公司与核心客户之间已经形成长期、稳定的业务关系,具有较强的客户资源壁垒。但是如果核心客户出现较大经营风险导致核心客户减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响,短期内公司将面临销售收入减少的风险。

佩蒂股份所在行业为农副食品加工业,截止2017年6月27日,中证指数发布的最近一个月平均静态市盈率为26.64倍。预计公司2017、2018年每股收益分别为1.15元、1.29元,结合目前市场状况,预计上市初期压力位45元-53元。

客户集中度较高 前五名客户应收占应收总额超90%

客户构成情况

招股书显示,公司的主要客户为 Spectrum Brands、Petmatrix、Wal-Mart 等名企业。2013-2016 年,公司前五大客户合计销售额占当期营业收入的比例分别为 95.10%、93.28%、92.95%和 92.24%。

公司称,客户集中度较高主要是由于下游行业内知名的宠物食品采购商相对集中,且均有较为严格的供应商认定体系,公司在通过客户的供应商资质认定后,双方的交易量会逐步增大;公司与下游客户之间是一种深度合作、互信共利的长期战略关系,公司不存在对单一客户的重大依赖。同时,公司提示风险,如果核心客户出现较大经营风险导致核心客户减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响,短期内公司将面临销售收入减少的风险。

公司各期末前五名应收账款客户情况

招股书显示,2013-2016年,公司实现营业收入分别为38,751.16万元、39,743.13万元、49,739.55万元、55,057.24万元。应收账款余额分别为 4,994.18万元、5,873.98 万元、7,920.47 万元、12,203.28 万元。应收账款余额占当期营业收入的比例分别为 12.89%、14.78%、15.92%、22.16%。应收账款周转率(次)7.29、7.31、7.21、5.47。公司称,虽然公司客户均为海外知名企业,与公司保持长期合作关系,应收账款质量良好,但随着公司业务规模的扩大,应收账款可能进一步扩大,如果出现应收账款不能按期或无法回收的情况,公司财务状况及经营业绩都将受到不利影响。

2016 年末,公司应收账款余额前五名客户分别为:UPG、Petmatrix、Wal-MartStore Inc.、The Fair Manufacturing Company Ltd.和 FRED MEYER,INC.DBAKROGER。2013-2016年,公司各期末前五名客户应收账款合计分别为3,424.97万元、4,950.11万元、7,419.69万元、11,443.42万元,其占应收账款总额的比例分别为68.58%、84.27%、93.68%、93.77%。

2015-2016年营养肉质零食产能利用率下滑

公司主营业务收入按产品分类的构成情况

招股书显示,公司产品种类比较丰富,其中主要产品为畜皮咬胶和植物咬胶,报告期内,二者合计占营业收入的比重均为 93%以上,是公司收入和利润的主要来源。

2013-2015年主要产品的产能、产量及产能利用率情况

2014-2016年主要产品的产能、产量及产能利用率情况

招股书显示,2013-2016年,公司畜皮咬胶销售均价4.80万元/吨、4.89万元/吨、4.94万元/吨、4.57万元/吨。植物咬胶3.85万元/吨、4.03万元/吨、4.13万元/吨、4.45万元/吨。营养肉质零食5.85万元/吨、6.16万元/吨、6.31万元/吨、6.49万元/吨。

2013-2016年,公司畜皮咬胶产能利用率分别为100.04%、100.64%、103.74%、111.96%。,植物咬胶产能利用率分别为99.95%、67.74%、94.99%、93.57%。,营养肉质零食产能利用率分别为47.30%、46.37%、90.63%、68.84%。

公司称,本次募集资金净额39,824.42万元用于五个项目。其中,年产 2,500 吨植物咬胶、500吨营养肉质零食生产线项目的实施将扩大植物咬胶与营养肉质零食的生产规模,植物咬胶产能将由原来的 5,000 吨/年增加到技改后的 7,500 吨/年;营养肉质零食产能将由原来的 400 吨/年增加到技改后的 900 吨/年。

综合毛利率高于同行均值

公司主营业务毛利率情况

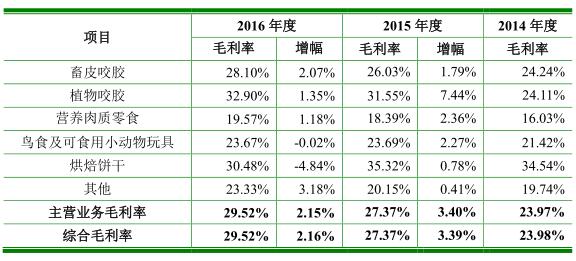

招股书显示,2013-2016年, 公司综合毛利率分别为25.46%、23.98%、27.37%、29.52%。同行业可比公司综合毛利率算术平均值分别为16.07%、17.54%、20.44%、22.94%。

公司综合毛利率与同行业可比公司比较

公司称,2014 年度至 2016 年度,公司毛利率高于同行业可比公司平均值,主要是由于目前尚无与发行人从事完全同类产品的公司,选择的可比公司在产品种类、客户群体、销售市场等方面均与发行人有所不同。大北农、金新农的主要产品为猪饲料,而公司产品系宠物食品范畴内的宠物零食,且主要外销至美国、加拿大及欧盟国家,产品品质的要求相对更高,并且在研发环节需要针对宠物在口味方面可能存在的各种需求,调节其产品的适口性、口味、耐咬性,并附加除口臭、增强免疫力等功能,技术含量及产品附加值相对较高,其毛利率也相应较高。

悠派科技的主要产品为宠物尿布等宠物护理用品,与公司主要产品在原材料、生产工艺等方面存在不同。公司产品属于食品类范畴,主要客户对食品安全方面的管控较严格,公司严格按照 ISO9001、ISO14001、ISO22000、BRC 等管理体系的要求进行生产,品质较高,因此毛利率较高。

可比公司路斯股份的主要产品系肉干产品,与公司的营养肉质零食类产品较为接近。报告期内,路斯股份综合毛利率水平呈现了大幅增长的趋势,主要系其肉干产品毛利率快速增长,其肉干产品毛利率高于发行人,主要原因系其产品侧重于肉质零食领域,在客户、采购端均具有相对优势。

2017年5月3日,证监会发审委在首发申请反馈意见中对佩蒂股份的毛利率情况提出问询:招股说明书显示,发行人主营业务毛利率高于同行业可比公司平均值,且毛利率波动较大。请发行人:(1)分不同产品、不同客户列示单价的变化情况;(2)分不同产品、不同客户分析毛利率波动较大,且高于同行业水平的具体原因。请保荐机构、申报会计师进行核查并发表意见。

公司上市前两年累计分红8930万元

据招股书显示,公司近年来实际股利分配情况如下:2013 年 11 月 29 日,公司 2013 年临时股东会决议,按出资比例向各股东分配现金股利 1,000 万元,并于 2013 年 12 月 24 日派发完毕。

2014 年 10 月 30 日,公司 2014 年临时股东会决议,按出资比例向各股东分配现金股利 500 万元,并于 2014 年 10 月 30 日派发完毕。

2015 年 11 月 23 日,公司 2015 年第四次临时股东大会通过《2015 年半年度利润分配方案》决议,向全体股东每 10 股派发现金红利人民币 3.50 元(含税),合计 2,030 万元,并于 2015 年 12 月派发完毕。

2016 年 5 月 10 日,公司 2015 年年度股东大会通过《关于 2015 年度利润分配预案的议案》,向全体股东每 10 股派发现金红利 5.00 元(含税),合计 3,000万元,并于 2016 年 5 月派发完毕。

2017 年 4 月 10 日,公司 2016 年年度股东大会通过《关于 2016 年度利润分配预案的议案》,向全体股东每 10 股派发现金红利 6.50 元(含税),合计 3,900万元,并于 2017 年 4 月派发完毕。