���������ҹ(1�����ʽ�)��ŭѺ������裻�����ҹ��ŭѺ���ɹ�ţ��ɣ������ҹ��ŭѺ����С��������ҹ��ŭѺ���ˣ���ϴ������������ů������

��������ҵ���н�˰�ȸ������س����������(8��16��)���������м��뽻�����ʽ��г��ٶȳ����ʽ�����ٽ�������һ�֡�Ǯ�����п��������ͬʱ����λҵ����ʿ���һ�����й�֤ȯ����ʾ�������ʽ����ٶȳ���������������Ҫԭ�����˰�������⣬�������������ֹ�Ԥ���ٶȡ����Ͷ�����������䣬�Լ���ҵ������ϵ���峬����ƫ�ͣ����ںܴ�̶��ϼӾ��˶����ʽ������ƵĽ�����ҵ����ʿ��ʾ��������������Ȼ���衰�Ƚ��Ĵ��֡������ڼ�ʱ�����г������ж������ʽ���ĵ���Ԥ����������ȫ���⡣

��������һ���棬�ͱ����°��ܹ��С�ծ�к���Ʒ�г��ձ�ƫǿ�������������ʽ����������ڳ���������ƺ������˶�ͷ������Ͷ�ʻ��ᡣ

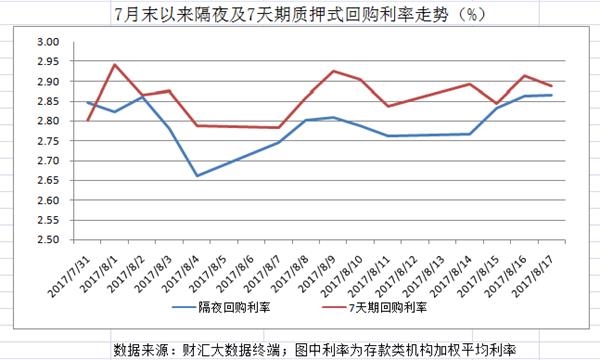

����01���ʽ����ٶȱ���

���������°����������г��ʽ����ھ���6��ĩ�����ij�Ԥ�ڿ�ԣ֮��������ֿ��ٱ��������ʽ������Ƽ��������������������������ʽ��ͬʱ���г��ʽ����ʳ�������̧����

����һ���棬���������ʽ����ʽ�����������������

������һ���棬1���µ��е������ʽ�۸����Ƿ��ȸ�Ϊ���ԣ�

��������һ���ӽ������ʽ��г�������������������������ĸ�ҹ��ծ��ع�(����1�����ʽ�)������������β�̵ļ���������һ����ʾ����跽�ļ����뼢�ʡ�

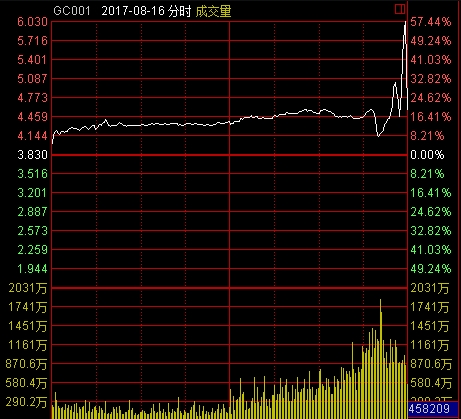

����8��16���Ͻ���1���ڹ�ծ��ع�����

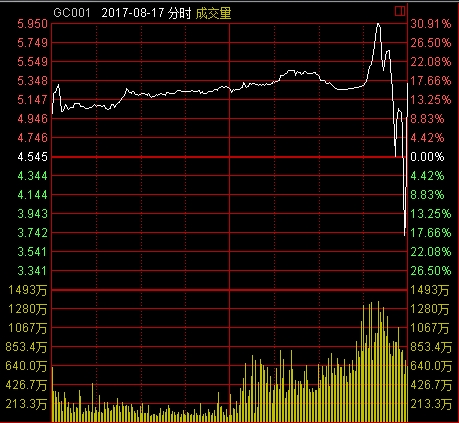

����8��17���Ͻ���1���ڹ�ծ��ع�����

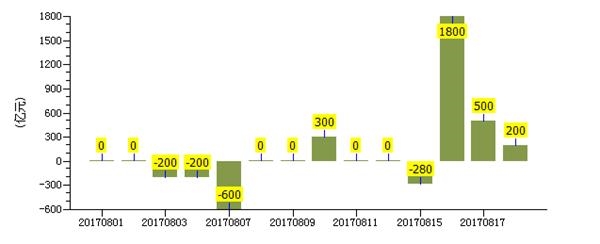

���������г��ʽ�������������8��16�գ����й���ƣ�Ϊ�Գ�˰�ں���ع����ڵ����ض�������ϵ�����Ե�Ӱ�죬���տ�չ2800��Ԫ��ع�������ʵ�ʵ��վ�Ͷ���ʽ�1800��Ԫ������2017����������ȥ1����ѮΪ��֤�紺�����ض���չ�Ĵ�����ع�������������MLF�����γɵĴ�Ͷ�ţ�16�յĹ����г���Ͷ���������ڵ����¸ߡ�

����8�����������г������ʽ�Ͷ�Ź�ģ����λ����Ԫ

02���������ʳɱ�ͬ������

���������ͬʱ�����ڷDZ����ʵijɱ�Ҳ�������������Լ�������Ϊ�������Զ�����й�˾����Ϣ��ʾ����7������Ѯ�����������е�Ԥ��������(�൱��������Ŀ�����ʳɱ�)�������֮���ڹ����༯�����е�Ԥ�����������������̧����

��������������8��������ij�������й�˾���2A+������������ʳɱ�ƽ������������10��BP����������ҵ����ʿ¶���乫˾�����в�ƷԤ�������ʣ����ڸ���ÿ�����ǽ�20��BP�����й�֤ȯ�������˽���������й�˾��������Ԥ���������Ѿ�����6.5%�����Լ��ϲ�Ʒ���С������ȳɱ�����ҵͨ�����й�˾���ʵijɱ��Ѿ��ﵽ8%���ҡ�

����һЩ����ҵ����ʿ��Ϊ���������е����������������ѵ������ڼ����������������������ܻ���������ղ�Ʒ������������ЧӦ�����������ơ��ʽ��г���������ˮƽ��

����03����������������ʹ����

�������ڽ����г��ʽ�����ţ�ij���ͻ���˾���ո�������Ϊ�������ԭ��������7�����������������ֽ�ͷ�簲�š����г���ʿ��ʾ����������ȥ�����ڵ������Գ�������ϰ���������������������ձ�ȽϽ�������������֮����ܽ�������ʽ����⣬���Դ�Ҹо��ϰ����ʽ���û��ô���š�Ҳ������Ϊ���ָ��ܣ���ҷ��ּ�����6�µ��ʽ���Ҳ���ã����Ծ����������������Ͷ�ʲ��������˵�����������7�¼Ӵ������þ��ڣ����ʽ����õ���9�£�7��8��������һ���յ��ڡ�����������֮�����������⣬��ֻ�������н�����������м��г��ʽ��治�ȶ�����ʵ���ϣ����еĻ������߲�û�з����仯���ʽ�����Ÿ����Ƿ���������һ�ָ��ܡ�Ԥ�Ƶȵ�9�·ݣ����ָ��ܻ��һЩ����

�����б��ջ�������Ͷ����ʿ����Ҳ���й�֤ȯ����ʾ���������������С����յȻ���ί���ʽ���ص������Ҫ���ڴ�ǰ�г�Ԥ�ڡ����ӡ�ͬҵ�浥����MPA���ˡ������䶨����������Ͷ�ʻ�����Ϊծ���������������Ȼ������غ�Ԥ�ڣ�һЩȯ���ʹܡ���ļ����ȷ������������������ˡ����Ͷ�����͡������䡱����·���������ȼӸܸ���ΪҲ�������Ҹ�ȼ�����ڽ�����ҵ˰�ʼ��������������ϵ�����������ҵ���������ʽ�ͷ���ٶȳ�ѹ������£���ҷ����������ʽ���������ֶ������ѡ�

����04������ϵ������ƫ�ͻ�Ϊ���ԭ��

�������ڱ����г��ʽ�����˰�����³��ֳ�Ԥ�ڽ��ţ����г���ʿҲ��Ϊ�������������յ��ʽ��沨�����������г������½������

��������֤ȯ����ʦ������ʾ�������й�����7�½����������������г����������ʻ���ֽ��͡�������������Թ�˾�����ʲ���ģ��6�µ�24.3�����½���23.7���ڣ����䵽5�µ�ˮƽ���γ���6000��Ԫ���ҵĴ����ʲ���ģ��������Ȼ��������Թ�˾һ���Դ��ļ������Դ��������ͬ����Ӱ�취���������Ľ��ͣ��������ʲ����������˷��������½������ֵ�ȱ����Ҫ�����������ֲ������������������١��ڴ����������ı����£�����7�³�����ˮƽ������һ���»���

�������⣬����Ҳ��Ϊ��6�����й����ij�����Ϊ1.4%����������Ҳ�ᵽ���С���ĩ��ʱ���������С��Ķ��ӡ�ЧӦ�������Ʋ�6���������ʵ�������ʵ���ϵ���1.4%����ʹ����6�µ�1.40%��ʱ�����ݣ��ڴ˻������Ʋ�7�µij����ʣ��ܿ���Ҳֻ��1.2%�����������㿼���г������ߵĹ����������ʴ��ڽ������ĵ�λ�Dz�������ʵ��

����05�������Խ������ܻ�Ҫ������

�������ڱ����г��ʽ������������ҵ����ʿ��һ��ָ�����ۺϷ�������Ŀǰƫ�ڿ��ܵ�Ͷ���������������ʽ����������Ԥ�ƽ����Գ������Ի��䡣����һ����7�½�����������ʾ���ġ��������������M2���ټ����������������ϵ������ʹ�ģ�������ָ�������Ҳ��ζ�ŷ��������ʽ����Ծ�ʮ�ֻ�Ծ��

��������������7�²�����������������г����������ʴ��ڵ�λ�����½�˰�Ƚ������ض��ʽ����Ŷ�Ӱ��Ӵ��״��������Ԥ��������Ťת���������н��ܸ�Ŀ�����ʽ�Ͷ��������ƫ���أ�Ԥ���ڶ������ʽ���Ԥ�����ѳ���Ťת���������״����

����(ԭ���⣺��������������������ֳɡ����������������������ص����ʽ�����������ڣ�)