今日,网贷之家联合盈灿咨询发布了《P2P网贷行业2016年8月月报》,月报数据显示,2016年8月P2P网贷行业单月实现了1910.30亿元的整体成交量;P2P网贷行业历史累计成交量为25815.09亿元。

据不完全统计,2016年8月,P2P网贷行业共发生10例融资,相对上月有所增多。

2016年8月中国网贷景气指数的数值为131.13,延续上月小幅度上升的态势继续回升。

P2P网贷行业贷款余额增至6803.32亿元,环比7月底增加了3.59%。

正常运营平台数量进一步下滑,平台数量为2235家,相比7月底下降了46家。

在停业及问题平台方面,2016年8月停业及问题平台共有99家,历史累计停业及问题平台达到了1978家。

8月P2P网贷行业的投资人数上升至351.80万人;借款人数达到了135.31万人。

2016年8月,网贷行业综合收益率持续下行,为10.08%,环比下降了17个基点。

8月网贷行业平均借款期限为8.04个月,环比缩短了0.14个月。

以下为月报原文:

一、网贷成交量与贷款余额

2016年8月P2P网贷行业单月实现了1910.30亿元的整体成交量,环比7月增长了4.40%,同比增长了96%。截至2016年8月底,P2P网贷行业历史累计成交量为25815.09亿元;2016年1-8月累计成交量达到12162.88亿元,是2015年1-8月累计成交量的2.53倍,去年同期的累计成交量为4805.91亿元。

图 1P2P网贷行业成交量走势

资料来源:网贷之家、盈灿咨询

8月1日,中国互联网金融协会向各会员单位下发《互联网金融信息披露标准――P2P网贷(征求意见稿)》和《中国互联网金融协会互联网金融信息披露自律管理规范(征求意见稿)》。协会首次对上述两份文件进行了官方说明。其中,信息披露自律规范意见稿全文30条,定义并规范了86项披露指标。其中强制性披露指标65个、鼓励性披露指标21项,分为从业机构信息、平台运营信息与项目信息等3大方面披露信息。这系列举措对于规范平台发展有着重要的推动作用,同时可以帮助投资人有效识别平台和项目风险,做到远离不靠谱的平台和项目,保护投资人的合法权益。

8月24日下午,银监会等四部委正式对外公布《网络借贷信息中介机构业务活动管理暂行办法》(下称《暂行办法》)。为避免《暂行办法》出台对行业造成较大冲击,《暂行办法》给出了12个月过渡期的安排,在过渡期内通过采取自查自纠、清理整顿、分类处置等措施,进一步净化市场环境,促进机构规范发展。《暂行办法》的定稿体现了更为强烈的风险防范意识,通过确定P2P网贷借款人单笔借款上限和总额上限,明确和强化了“小额分散”的原则,《暂行办法》的出台解决了P2P网贷行业长期无门槛、无规则、无监管的问题。

据不完全统计,2016年8月,P2P网贷行业共发生10例融资,相对上月有所增多。8月融资的轮次相对较高、融资规模也比较大。预计共吸引了约11.45亿人民币资金(融资规模公告未公布的不纳入规模统计,规模为“数千万元”的以两千万元估算,其他类同)。其中,融资轮次最高的是银客理财(原“银客网”),获得港股云游控股3亿元C轮战略投资,战略升级后银客集团定位于生活服务公司,布局以“住”为核心的生态圈。鹏金所同样获得万科3亿元战略入股,在原先22家上市公司背景的基础上再添强背景股东。

表1 2016年8月P2P网贷平台融资明细

资料来源:网贷之家、盈灿咨询

2016年8月中国网贷景气指数的数值为131.13,延续上月小幅度上升的态势继续回升。以最能反映平台资金流向的贷款余额看,选取的近700家平台中,有75%的平台贷款余额同比上升,可以说明大多数平台资金呈现净流入状况,表明行业仍然处于景气上升期。

图 2中国网贷行业景气指数

资料来源:网贷之家、盈灿咨询

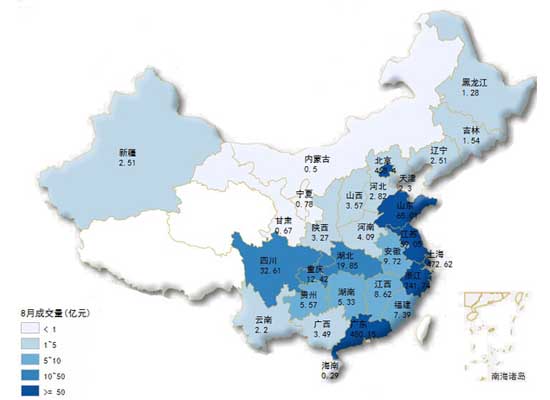

从各省市P2P网贷的成交情况来看,进入统计的29个省市中,有16个省市的网贷成交量环比出现了上升。排名全国前三位的省市分别为广东、上海、北京,其中北京成交量环比出现下降,相比上月连续下滑两名,8月只排名全国第三位。而广东8月的成交量环比7月稳步上升,再次排名全国首位,不过随着上海8月的成交量环比大幅度的上升(环比增幅为15.85%),与广东的单月成交规模差距大幅度缩小。广东、上海、北京8月的成交量分别为480.15亿元、472.62亿元、458.40亿元。前三位占整个8月网贷行业成交量的比例为73.87%,北上广三地相比全国其他地区的网贷规模优势非常明显。紧随北上广之后的地区仍旧是浙江,浙江以241.74亿元的成交量排名全国第四位,环比上升幅度达到9.67%。

除了上海以外,8月网贷成交量环比增长幅度超过10%的还有四川、天津两地的。而另一方面,有部分地区的成交量相比7月出现了一定幅度的下降,其中包括山东、湖北、江西、陕西等地区。

图 3全国各省市网贷成交量

资料来源:网贷之家、盈灿咨询

截至2016年8月底, P2P网贷行业贷款余额增至6803.32亿元,环比7月底增加了3.59%,增长速度有所放缓。2015年同期P2P网贷行业贷款余额为2577.62亿元,可见一年时间内约增长了164%。按照2016年以来网贷贷款余额增长速度,预计到2016年年底网贷贷款余额相比2015年年底的贷款余额或许能实现翻倍。

图 4P2P网贷行业贷款余额走势

资料来源:网贷之家、盈灿咨询

从省份分布上看,网贷贷款余额前五位由北京、上海、广东、浙江、江苏所占据,总贷款余额达到6170.46亿元,占全国贷款余额的90.70%。前五位的省市中,江苏的贷款余额增长速度最快,环比上月增长幅度达到9.30%,8月底贷款余额为235.46亿元。北京、上海、广东仍然是全国唯一三个贷款余额超过千亿的地区,三地的贷款余额分别为2670.82亿元、1535.43亿元、1192.28亿元。纵观全国各省市,发现安徽、湖南、广西等地区贷款余额增长速度较快,均接近10%,增速处于全国领先位置。

图 5主要省市贷款余额对比

资料来源:网贷之家、盈灿咨询

二、网贷平台数量与人气

2016年8月底,正常运营平台数量进一步下滑,平台数量为2235家,相比7月底下降了46家,环比下降幅度为2.02%,而在一年前的2015年8月,正常运营平台为2283家,可见经过了一年的变迁,网贷正常运营平台数首次出现了同比下降的情况。正常运营平台中,新上线平台数为40家,相比7月33家出现了小幅度的回升。本月停业及问题平台共计99家,其中问题平台42家(跑路30家、提现困难12家),停业平台57家(停业56家、转型1家)。截至2016年8月底,累计停业及问题平台达到了1978家,P2P网贷行业累计平台数量达到了4213家(含停业及问题平台)。

图 6P2P网贷行业运营平台数量

资料来源:网贷之家、盈灿咨询

8月,共有15个省市有新平台上线,相比7月的10个省市出现了一定幅度的上升。广东、北京、浙江、山东、上海的运营平台数量仍然全国前列,平台数量分别为404家、296家、277家、226家和208家。前五大省市中,上海、广东、北京分别新上线了7家、5家、5家平台,位列全国前列。山东继7月运营平台数量下降了16家后,8月运营平台数量再次出现了两位数的下降,下降数量为14家。而在运营平台数量末尾处,甘肃、海南依然排名全国末尾,运营平台数量均不足10家(港澳台除外)。

而在停业及问题平台方面,2016年8月停业及问题平台共有99家,相比7月减少了2家。与7月相同,山东、上海、广东三个省市停业及问题平台数量上再次都达到两位数,分别达到了15家、16家、16家,累计占整个行业8月停业及问题平台数量的比例接近50%。由于这些地方运营平台数量较多,随着监管逐步明朗后,不合规的平台将逐步退出市场,平台数量也将进一步减少。进入统计的29个省市中,7月仍有16个省市没有发生问题平台(港澳台除外)。

图 72016年8月各省运营平台、停业及问题平台数量

资料来源:网贷之家、盈灿咨询

数据显示,截至2016年8月底,问题平台历史累计涉及的投资人数约为30.8万人(不考虑去重情况),占总投资人数的比例约为3.4%,涉及贷款余额约为187.5亿元,占2016年8月底行业贷款余额的比例约为2.9%。具体数据详见下表:

表2 问题平台数据统计表

资料来源:网贷之家、盈灿咨询

8月,问题平台数量相比8月有所回落,问题平台发生率下降为了1.84%。再从停业问题平台的发生类型上看,8月停业转型类型的平台数量占比为57.58%、问题平台的平台数量占比为42.42%,从5月开始连续4个月停业转型平台数量要超过当月问题平台数量。由于监管要求总体偏严,会使得小平台的生存压力与日俱增,在这一背景下,选择关门歇业的平台数量预计将继续保持增长,不过良性退出对于网贷行业健康发展无疑是件好事。

图 8停业转型平台数量占比及问题平台数量占比走势

资料来源:网贷之家、盈灿咨询

8月P2P网贷行业的活跃投资人数、借款人数继续出现了上升的走势。投资人数上升至351.80万人,环比7月上升了1.04%;借款人数达到了135.31万人,环比7月上升了17.26%。投资人数上升速度明显趋缓或与最近数月互联网金融的大力整顿有一定的关系。而借款人方面,借款需求仍然比较的旺盛,尤其是小额贷款的需求较大,这也直接带动了借款人数的大幅度上升。随着《暂行办法》对于借款余额设定的限制,借款人将趋于小额借款为主,这也更将引导网贷人均借款金额进一步降低。同时,平台逐步正规化后也将会给投资人更多的信心,网贷人气也将进一步攀升。

图 9活跃投资人数、借款人数

资料来源:网贷之家、盈灿咨询

三、网贷综合收益率与平均借款期限

2016年8月,网贷行业综合收益率持续下行,为10.08%,环比下降了17个基点(1个基点=0.01%),同比下降了290个基点。由于综合收益率仍有下降的空间,预计下个月或将跌破10%。

图 10P2P网贷行业综合收益率走势

资料来源:网贷之家、盈灿咨询

从综合收益率区间平台数量分布看,综合收益率在8%-12%的平台占比最多,为43.99%;其次为综合收益率在12%-18%的平台,占比为37.32%,18%以上的高息平台占比较低,为8.47%。

图 11各综合收益率区间的平台数量分布

资料来源:网贷之家、盈灿咨询

8月份进入统计的全国29个省市中,有26个省市的综合收益率高于全国平均水平(10.08%)。上海、重庆和江苏综合收益率全国最低,分别为8.43%、9.27%和9.74%。北京与平均水平几乎持平,为10.09%。

从8份各省市网贷综合收益率变动情况来看,29省市中,共有18个省市的综合收益率环比出现下降,下降幅度较大的三省是内蒙古、安徽和江苏,分别下降了112、72和58个基点。而综合收益率上升的省市中,上升幅度最大的是山西、湖北和福建,分别上升了109、59和44个基点。

图 12各省P2P网贷综合收益率对比

资料来源:网贷之家、盈灿咨询

8月网贷行业平均借款期限为8.04个月,环比缩短了0.14个月,同比拉长了1.27个月。虽然8月平均借款期限有所缩短,但仍高于历史同期水平。

图 13近一年各月平均借款期限走势

资料来源:网贷之家、盈灿咨询

从P2P网贷平台平均借款期限的分布上看,八成以上的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为43.73%,环比上升0.50个百分点;3-6个月区间的平台占比为32.85%,环比下降1.82个百分点。半年期以上平台占比仍较少,为17.29%,其中6-12个月区间的平台占比为14.61%,环比上升2.29个百分点。

图 14各借款期限区间平台数量占比

资料来源:网贷之家、盈灿咨询

8月进入统计的全国29个省市中,仅上海和北京的平均借款期限长于行业平均水平(8.04个月),分别为14.47、9.77个月。有17个省市的平均借款期限缩短。借款期限较短的三省市是吉林、黑龙江和天津,分别为1.79、2.2、2.4个月,环比变动分别为延长0.37、缩短0.08、缩短0.46个月。

图 15各省平均借款期限对比

资料来源:网贷之家、盈灿咨询