����ÿ������ ��� л��

�����ﻮ����5���º�ʢ��Ƽ���603703��SH����11��19��������ֹ���顣ʢ��Ƽ��ƣ�����ʧ�ܵ�ԭ���ǽ��շ��ֱ�Ĺ�˾δ�ܴﵽԤ��ҵ��Ŀ�꣬����ϣ�����Է��µ��۸�����δ�ܴ��һ�¡�

����11��21�գ���ÿ�վ������š����ߴ�ʢ��Ƽ�����Ϥ������ָ���Ϊ�㽭��ɹ�缼������˾�����¼����ɹ�磩������ҵ�����Ϊ400��Ԫ����Ҫ����ĩ���˼���������

������9�µף��Ͻ���������ɹ���ӯ���������ʢ��Ƽ����й���ѯ��ʢ��Ƽ�Ҳ��10��12�����˻ظ���Ϊ����˶̵�ʱ���ڣ���Ĺ�˾ҵ�������˵���˫�����ս���ʧ�ܵ����⣿

������ɹ�緽����߱�ʾ���Լ�ȫ��ҵ���������⣬����˫������ҵ���Զģ��չ�ʧ�ܵ�����ԭ�����չ��������ɹ��ԭ��С�ɶ��ķ��ԡ�

������������ɹ���˵����ʢ��Ƽ���˵����ȫ��ͬ�����⣬���ڴ˴������е�������⣬�Ͻ���Ҳ��11��19�ն�ʢ��Ƽ�������ѯ����Ҫ������11��21��֮ǰ��¶�����Ϣ��������21������23��30��ʢ��Ƽ���ع�����δ������

������ʢ��Ƽ�����ɹ��ҵ�������

����11��21�����磬ʢ��Ƽ�����֤e�����ٰ�����ֹ�ش��ʲ������Ͷ����˵���ᣨ���¼��˵���ᣩ����ÿ�վ������š�����Ҳ�Լ������ݲ����˸�˵���ᡣ

����������˵��������ʢ��Ƽ�ѯ�ʣ��乫������δ�ܴ��һ�µı�ľ������ĸ�������ʵ��ҵ����Ԥ��ҵ��������˫���۸�����ж��٣�δ���ּ۸����ı�ģ�����У����Ƿ���е����չ���

����ʢ��Ƽ��ظ��ƣ�δ�ܴ��һ�µı������ɹ�磬����2016��9�£�����ʵ��ҵ����Ԥ��ҵ�����Լ400��Ԫ����Ҫ����ĩ���˼����������˫�����۸����ϴ�˾δ�����е����չ���һ��ĵļƻ���������Ҫ��ʱ������Ϣ��¶��

���������漴��������ɹ����ĩ���˼�������������˫�����ռ۸���������Լ�Ϊ�δ�ǰ���ѹ�������ȴ�����ڲŷ������������������ʣ�����δ���ʢ��Ƽ������Ӧ��

�����ڴ�ǰ��¶�����鷽���У�ʢ��Ƽ�����ɹ���Ǵ���ҵ���Զĵģ���ɹ��ӯ�����������˳�ŵ��Ĺ�˾2016�꾻������3800��Ԫ��2017�꾻������6000��Ԫ�Լ�2018�꾻������6900��Ԫ������Ĺ�˾�����ʵ�ֵ�ʵ�ʾ�������������ļ�������ʽ�Ͷ����Ŀ���棩�����������꾻�����ŵ���ģ�����ɹ��ӯ������������Ӧ��Լ����ʢ��Ƽ����в�����

������ɹ�維�³��ü������߱�ʾ����ɹ��ȫ���ҵ��û�����⣬����˫������ҵ���Զģ��չ�ʧ�ܵ�����ԭ�����չ��������ɹ��ԭ��С�ɶ��ǵķ��ԡ�

����������ɹ�������˵����������˵��������ʢ��Ƽ�������֤������ʱδ�ܵõ�ʢ��Ƽ��Ļ�Ӧ���˺�ʢ��Ƽ��ڻظ��ɷú��н���ʾ���˴��ش��ʲ�������ֹ����Ҫ�ǽ���˫���Ա���ʲ��Ĺ�ֵ���ڽϴ�ķ��硣

�����������⣬�ڶ�Ͷ����Ҳ������Լ������ʡ�������Ұ�ӡ��ʵ�����˾�����ش��ʲ��չ�������ƣ��ɼ۸��ǵ�41Ԫ��Ȼ���������䣬����33Ԫһ�ߣ��ɼ۳���䣬�Ƿ���˴��չ�ʧ���йأ���û��Ͷ������ǰ֪����Ϣ���Ӷ�����ɼ��µ���

�����Դˣ�ʢ��Ƽ��ظ��ƣ�����˴��չ������й�˾������Ա���н������ǩ����Э�飬�����Ϣ��δ�ڶ����г���й¶��Ϊ��ά�����й�˾����ɶ������棬��˾�ھ����չ����������һʱ���ȡ��ʱͣ�ƵĴ�ʩ�����ⲻ֪���Ͷ�����ڽ�������������

������Դ��Ͷ���߹�עʢ��Ƽ�δ���Ƿ����±�ģ��Լ���������Ӻ�����չ�����ʢ��Ƽ��ظ��ƣ���˾δ������Χ����ҵ���ϡ���ҵ������ת�ͷ�չ�ȳ�Զ��չ�滮������Ѱ��ս�Ժ��������������ʲ�����һ����չ�µ����������㡣������ֹ�����й�˾�Խ�������������ҵ��ͬʱ������ز�ҵ�������ᡣ

��������ע������������������ʵ�������˾�Ǻ�ʱ��Ϥ����ʲ�δ��Ԥ��ҵ��Ŀ��ģ���˾�ڻ�Ϥ��һ������ȡ����Щ��ʩά�����й�˾����ɶ������棬�Ƿ�ʱ�����˷�����ʾ������������δ��ʢ��Ƽ���Ӧ��

������������ѯ���Ƿ���������

������ʢ��Ƽ����ԣ�������¶Ԥ�����ƺ�һ���¼����������ʲ�ҵ��δ��Ԥ�ڡ�����˫���ͽ��ױ�Ķ��۴��ڷ��絼��������ֹ�������Ҳ�����Ͻ�����ѯ��

�����Ͻ�����19����ѯ���б�ʾ�����ʵ��˾����ظ����ڳﻮ����ͣ���ڼ�Ա���ʲ����ʲ�������Ԥ��ҵ���Ȳ�ȡ�ĺ˲��ʩ�������µĹ�������˾���»ᡢ���������ʡ����Է��Ƿ����㾡���������2016���������ѽ���������£�������ط���2016��10��12�չ�˾��Ʊ����ʱ�Ƿ��ܹ��Ա���ʲ���ҵ�����к���Ԥ�ƣ��Ƿ�������Ԥ���г����ʾ����ʲ�ҵ��δ�ܴ����ܵ���������ֹ����ط��ա�

������ѯ�����ᵽ��ʢ��Ƽ���2016��10��12�շ������Ͻ�����ǰ�����������ѯ�������ƣ���ֹ�������Ʊ����ʱ�����϶̣��ҹ�˾�ɼ��ڹ�Ʊ���ƺ���ֽϴ���ȵij�������ơ�

����ͨ�����ԣ��̶�һ���£�����ʲ�������Ӫ������ѷ����ش�仯���������ڹ�˾��¶Ԥ��ʱ��Ӧ���Ѿͱ���ʲ�ҵ��������߱�ȫ��������жϡ�������ˣ��Ͻ����ڽ���9�·�Ҳ�ѶԴ˴��������ʲ��ij���ӯ��������ӯ��Ԥ���ܷ�ʵ�ֵȽ��й���ѯ��

�������ݴ�ǰ�����鷽����ʢ��Ƽ����Է��йɷݼ�֧���ֽ�ʽ������ɹ��100%�Ĺ�Ȩ�����Է��йɷݷ�ʽ�����տ�����90%�Ĺ�Ȩ���������ʢ��Ƽ�ʵ�ʿ�����֮һ��Ҷ�������ڵ�5���ض�Ͷ���߷ǹ������йɷ�ļ�������ʽ�

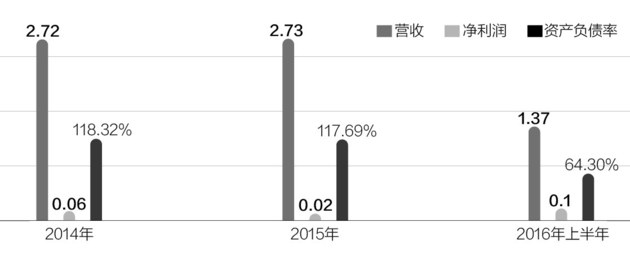

�����Խ���6��30��Ϊ�������գ��˴ν�������ɹ��100%��ȨԤ��ֵΪ6.7��Ԫ����ֵ�ʴﵽ535.77%�����տ�����90%��ȨԤ��ֵΪ1.35��Ԫ����ֵ�ʴﵽ1452.91%����ɹ��ģ�ⱨ��δ����Ƶ���Ҫ�����Ʊ���ʾ����˾2014��Ӫҵ����Ϊ2.72��Ԫ��2015��Ϊ2.73��Ԫ��2016���ϰ���Ϊ1.37��Ԫ��ͬ�ھ�����ֱ�Ϊ565��Ԫ��244��Ԫ��1088��Ԫ��ͬ���ʲ���ծ�ʷֱ�Ϊ118.32%��117.69%��64.30%��

����ʢ��Ƽ�����ԡ�ÿ�վ������š����߳ƣ���ɹ��ҵ�����Ϊ400��Ԫ������������400��Ԫ����ɹ���������Ӫ�ձȽϣ�����ռ���ز������ң����Է��л���ҵ����ŵ��ӯ�������ڣ����ʢ��Ƽ��������ƺ�ֵ����ȶ��

������������ֹ���������һ��ġ���ǹ��

�����˴��������һ��Ľ��տ�����������Щ����ǹ�������Ρ�ʢ��Ƽ���δ��ÿ�վ������š����߱�ʾ����Ľ��տ������ڽ����д��ڷ��磬�������������ֹ�����տ�������ʢ��Ƽ��Ľ���Ҳ���ò���ʱȡ����

����ʢ��Ƽ���˵�����϶Լ��߱�ʾ������˾δ�����е����չ���һ��ĵļƻ���������Ҫ��ʱ������Ϣ��¶����

�������ڽ��տ����ص��뷨�����߶�β����乫���绰���������˽�����

������ʢ��Ƽ����棬��˾�Ǻ�����ߡ����������ͨ���豸�����̡��Գ���������Ҫ���¶�����Ƶ���¼�������ײ�Ʒ���з������������ۣ�����Ƶ������ҵ��

�����ݼ����˽⣬ʢ��Ƽ���2015��4�·����У����е��깫˾ҵ��������»���2014�꣬ʢ��Ƽ�Ӫҵ����Ϊ3.98��Ԫ��������5500��Ԫ��2015��Ӫҵ�����»�9.39%��Ϊ3.6��Ԫ��������Ϊ3501��Ԫ���»���36.35%��������۷Ǻ�����Ϊ3248��Ԫ��������ͬ���½�28.26%��

�����ʹˣ�ʢ��Ƽ��ڵ����걨�н��ͳƣ�Ӫ���½���Ҫϵ�����г����ݵ����������ļ������¡��۷Ǻ������½���Ҫϵ��ְ��н�����ӣ�����ͬ����ĩ��˾������ɣ��ﵽ��ʹ��״̬ת�̶��ʲ���ʹ�����������۾ɡ���Ϣ֧���ͷ���˰���ӣ����²�Ʒ����Ӫҵ�����½��Լ�ͭ�ڵ��������½����¡�

���������ϰ���ʢ��Ƽ�Ӫҵ�����2015��ͬ��������41.93%���ﵽ��2.06��Ԫ������������3.95%���ﵽ1182��Ԫ��

�������������������⣬�Լ�����ɹ��δ���Ƿ��н�һ���չ��Ŀ����ԣ�ʢ��Ƽ��������ʾ���������ע��˾���������ġ������Ͻ����Ļظ����桷����������11��21������23��30��ʢ��Ƽ���ع�����δ������

�����������

������ɹ�維�³��ü�ţ���˾ԭ��С�ɶ�������ҵ��ֵ

������ÿ������ ��� л��

����11��19�գ�ʢ��Ƽ�������ֹ�ﻮ���µ�����һ�£��ò���Ͷ�ʸе����ȡ�

����ʢ��Ƽ�11��21�ջظ���ÿ�վ������š���������ʱ�ƣ�����ʧ�ܵ�ԭ���ǽ����䷢�ֱ�Ĺ�˾�㽭��ɹ�缼������˾�����¼����ɹ�磩��δ�ܴﵽԤ��ҵ��Ŀ�꣬����ϣ�����Է��µ��۸�����δ�ܴ��һ�£�����ҵ�����Ϊ400��Ԫ����Ҫ����ĩ���˼���������

����Ϊ�ˣ�����������λ���㽭����˴��·����ɹ�繫˾���ڵأ���˾���³��ü�ű�ʾ������ʧ�ܾ���ҵ���IJ��Ҳ�������Ǹ�Դ��������������������Դ����ɹ��ԭ��С�ɶ�����ҵ��ֵ�������ɡ�

��������ʢ��Ƽ���ǰ��������������ɹ���ǰ����1993��������ѳ���20�ꡣ����������ɹ��ͨ����ǿ����������������·���²�Ʒ����ҵ��Ӫ���������á�Ŀǰ����ɹ�粻�������ʲ���ծ����صij��ڳ�ծ�������ش���ա�

�����ü�ű�ʾ������˾���죨20�գ��ո��ٿ��ɶ���ᣬ����������������������������Ҳ�����Σ����������ʢ��Ƽ��������϶��Ǵӹ�˾��Զ��չ�Ƕ����ۣ��ܹ�����������й�˾��ļ�ʷ�չ����Ŀ������ɹ�翪���µ���Ŀ���м���ô�����

������Ŀǰ����˾�������������������ü�ű�ʾ����LEDϸ���г���������ɹ���Ѿ��벩���������ӵ�֪����ҵ���������ȶ�������ϵ��ϸ���г�ռ����������ǰ�У�������ʷ�ظ����Ϊ��˾ҵ������겻��ʵ�ʡ�

������֮ǰ����Ͷ�ʹ�ʣ�����⣬��˾ҵ��ȷʵһֱ���ڿ���״̬��������һϵ�в�ҵ���룬�ָ��ҵ��ת�ﵽ�����ʵı������ü�ű�ʾ����������ʧ�ܶ���ɹ�籾������ҵ��չ�����������ʧ��Ԥ�Ƶ���Ŀ��չ���������ҡ�

��������ע�����ɹ���ǰ���㽭��������ʾ��������˾�����¼���㽭���������������ھ�����A����������2011�����㽭������Ϊ�������պϲ������ɾ�Ͷ�ʹ�������˾���ɾ���˾ע�����㽭������������Ӫ��

����2011��8�£����������ɾ���˾ǩ�����պϲ�Э�顣���պϲ����������е��㽭��������Ȩ������69.29%�½�Ϊ7.03%���㽭��������������ϲ���Χ��

����2014�꣬��ɹ����ʽ���㽭���������·��룬��ԭ�е��㽭����������LED��ʾ������ҵ���������ڵ�˴��·������������ʲ�װ�롣

��������ʢ��Ƽ������Ľ���Ԥ�����˴��չ��ķ��м۸��ڶ��ۻ���ǰ120��������ʢ��Ƽ���Ʊ�����۵�90%�����м۸�Ϊ22.39Ԫ/�ɡ�����ʢ��Ƽ�����ɹ���Э�̣�100%��ȨԤ������6.7��Ԫ�����У�ʢ��Ƽ�֧����ɹ��ɶ����ֽ�Լ�Ϊ1.94��Ԫ��

������������ʧ�ܵ�ԭ���ü����Ϊ����Ҫ���ڹ�˾ԭ��С�ɶ��ġ���������������������������ɹ�硰��������������ʲ��Լ�ԭС�ɶ�������������⣬�ü�ű�ʾ������ʧ���ѳɶ��ֵ�����£���Ը���ٴ����ᡣ