特约作者:林扬

近年来,随金融市场的繁荣,中国民众开始注重理财,关注并购买基金、股票、投资连接型的保险和结构性存款等理财产品,而且很多人取得了较高的收益。其中,很多人对于金融产品的一个重要(有时甚至是唯一)的评判标准,就是“能产生多少收益”。

今年第一季度股市的表现让很多人失望,同时也令很多人的财务状况远远偏离了计划。由此,如何让自己的金融资产稳定成长,成为了一个普遍的话题。在这个话题中,保险产品是一个经常被忽视却非常重要的部分。

家庭理财规划正越来越受到中国人的重视。所谓“家庭理财规划”,就是根据家庭的财务和生活目标对家庭资产进行合理的安排和有效的管理、保障家庭财务安全、实现家庭资产增值、达成家庭生活目标、实现财务自由的过程。

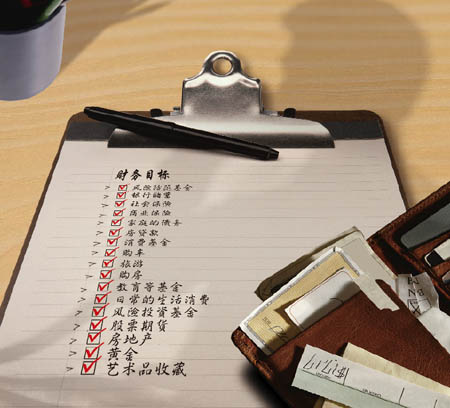

理财规划的第一步,就是要确定一个长期的财务目标。明确目标后,下一步是设计并实施理财方案。这需要注意几个方面,包括家庭的经济状况、风险的承受能力、财务目标实现的时间,以及不同投资理财工具的风险收益特征。在理财金字塔中,风险防范基金是基础,包括银行储蓄、社会保险和商业保险;其次是家庭的债务,比如购房贷款等;再就是消费基金,包括购车、旅游、购房、教育等基金和日常的生活消费;之后考虑的是风险投资基金,包括股票期货、房地产、黄金和艺术品收藏等。最后是评估、调整理财方案。在财务计划制订之后,很有可能因为市场环境的不断变化,需要随时对财务方案进行调整。

保险产品发展至今,已经远远超出了原有商业保险中的保障财产或是人身的范畴,债务风险、财务消费风险和投资已经成为主流的主题。

债务风险的保护

对于这一点,在现在高房价、高贷款利率的背景下,很多人都很有感触。

如何在每月高额月供的情况下保持稳定的现金流?

如何在意外或突发疾病的情况下继续还款?

如何防止地震这样的巨灾影响自己的债务(按揭房贷)?

这些问题,很多人都想过,但是都没有找到答案。在全面的理财规划中,这些问题都可以通过灵活使用保险产品来解决。

寿险保单的质押,是个非常灵活的解决现金流问题的方法。与申请个人无抵押贷款相比,它的手续简便很多。同时,对于意外情况或者是突发疾病造成的对于财务的冲击,都可以通过纯保障型的保险产品来化解,特别是现在部分健康保险产品已经有了医疗费用直接垫付的功能。而对于不可预测的巨灾对抵押物的影响,抵押贷款适用的保险产品完全可以全面覆盖这方面的损失。

除此之外,中国消费者逐渐开始重视由于债务所导致的信用风险。其中较为普遍的就是信用卡的还款。在成熟市场,信用卡还款保障计划是相当普遍的小额保险产品,覆盖了超过 60% 的信用卡持卡人。

在长期的理财规划中,具有年金功能的保险产品还可以用来自动支付若干年后的贷款还款,使得现金流更易管理。

财务消费风险的转移

在日常的大额消费中常见的一个局面是,消费者在考虑购买支出的时候,尽量压低或者不考虑相应保险费用,从而达到减少总支出的目的。虽然通过这样的方法使购买的成本下降,但相应的消费成本却上升了,同时部分消费成本还是不可控的。而此类保险产品就可以抵消(或者说是对冲)消费成本。

对于这些大额消费,现在基本上都有相应的保险产品。例如,买车有车险,旅行有旅行险(申根条约部分国家签发签证时,对此有强制要求),买房有家居建筑或财产保险,留学有留学保险,等等。除此之外,这些产品都在逐渐从产品发展为问题的解决方案。例如,现在的海外旅行险,除了保障损失,还可以提供医疗救援、住院及转院的安排、海外住院的费用垫付等。

对于部分消费者而言,此类产品看似绝对价值偏高,但其实相对于保障的对象本身的价值而言,价格并不高。所以,在计算此类消费成本的时候,都应该把这些成本考虑在内。

在中国人的消费习惯中,此类保险消费的缺位,其实是最严重的。再举个家居财产保险作为例子,这样的保险计划可以保障水管爆裂、电路短路、盗窃、火灾、地震等造成的家庭物品损失,以及此类事故造成如过渡住宿等其他损失。这样的产品,在成熟市场几乎是必备品。就因为是这样,在成熟市场中,各类意外非人为所造成的事故基本上都不会对消费者造成任何实质的财务冲击,同时事后的恢复也会很顺利,因为没有相应的纠纷,且相应的服务都有保障。

长期规划锁定收益

说到投资,保险的投资类产品都是用来做长期投资的,保险公司在投资方面的运作也是秉承这样的原则。同时,基于同样的原因,为了保证在长期市场的波动中维持稳定的收益,保险公司的投资会比较保守。保险产品的这个特点,可以帮助消费者锁定一些长期的消费目标,如孩子的教育金、婚嫁金、自己的养老金,等等。

投资类的保险产品主要分为分红险、万能险和投资连接险。在如今这个高通胀的社会背景下,收益比较高的万能险和投资连接险已逐渐成为主流,其中投资连接险的高收益率和不同投资账户的免费自由转换,是最引人注意的特点。

对于这些产品,在购买的时候,投资风险的明确是第一步。消费者需要明确自己在投资中的作用。例如,在万能险和投资连接险中,消费者就可以根据自己的判断,自己转换账户。换句话说,保单持有人自己在一定程度上承担了投资风险。

其次,消费者要明确自己购买此类产品的目的。如果是为了在短期内取得高收益,则大可不必购买保险类产品,因为保险产品不会参与较高的风险。保单持有人可以在一定程度上调节自己所参与的风险等级,同时通过一些预测,也可以对自己的长期收益有所了解,因而做一些真正长期的理财规划。

通过这些长期产品的帮助,消费者可以对自己几十年的财务状况有比较清晰的了解。同时,通过锁定一些关键的长期消费目标,消费者可以清晰地计算出自己在财务计划中每年的目标,从而真正达到规划的实际目标。

综上所述,在理财规划的不同层面,保险产品都可以发挥不同的作用。只有将保险产品和其他金融产品相结合,才能制定完整的理财规划。

本文作者为荷兰银行中国区消费金融银行投资及资金产品部总监,此前曾任花旗银行亚太区总部内部控制主管和花旗银行中国区资金运作部负责人。荷兰银行历史悠久,目前在北京、上海、深圳等地设有分行及办事处。