摘要:私人收益的存在降低了控制权市场的有效性,损害了中小股东的利益并且影响资本市场的健康发展。对控制权私人收益的制约因素进行了分析,进而结合中国控制权私人收益治理中存在的问题,从独立董事声誉激励的视角提出了控制权私人收益的内部治理方法。

关键词:控制权私人收益,内部治理,独立董事,声誉激励机制

现代公司治理理论研究显示,大多数股份公司的股权是相对集中的。在这样的股权结构中,股东和经理人之间的冲突不再是根本的委托代理冲突,取而代之的是控股股东和中小股东之间的利益冲突。而私人收益的存在降低了控制权市场的有效性,损害了中小股东的利益并影响了资本市场的健康发展,因此,治理私人收益已成为公司治理领域的热点问题之一。

一、控制权私人收益的制约因素

学者们从不同的角度分析了控制权私人收益的制约因素,本文将其概括为企业外部因素与内部因素,外部因素包括法律因素与非法律因素(如社会舆论等),而内部因素则主要指企业内部的股权结构以及监管机制。

(一)企业外部因素

1.法律因素。很多学者(Zingales,1995;La Porta et al,2000;Nenova,2003;Dyck & Zingales,2004)从法与金融理论出发,以法律环境、法律执行力度以及会计信息披露标准等方面来论证它们对私人收益的限制作用。他们认为,对中小股东的法律保护环境越完善,法律执行效果越好,会计信息的质量越高,控股股东获取私人收益的能力也就越低。

2.法律外因素。Demsetz和Lehn(1985)认为行业的竞争性越强控制性股东获取控制权私人收益的难度也就越大,相应地,控制权私人收益也就越低;Dyck和Zingales(2004)认为一些法律外因素如社会舆论、行业竞争等会对控股股东的“隧道”行为进行限制;白重恩等(2005)认为一个活跃竞争的企业控制权市场对有效分配资源至关重要。

(二)企业内部因素

1.股权结构。控制权的获得是以一定的持股比例为前提的,当公司中存在几个大股东时,其他几个股东可以通过一致性行动等措施对控股股东的控制力加以限制,从而降低控股股东敛取私人收益的可能。因此,邓建平和曾勇(2004)指出股权制衡度越低,控股权转让溢价越高;张烨(2008)认为在发展中国家上市公司所有权结构滋养了控股股东对企业和少数股东权益的侵害行为,抑制私人收益应优化股权结构。

2.内部监管。董事会是全体股东利益的代表,对公司行使实际决策权,董事会制度的改进是保障其他股东利益和有效实施公司治理的核心所在。Fama和Jensen(1983)最早提出了独立董事声誉的概念及其重要性,他们认为独立董事的激励机制来源于他们对“专家声誉”的追求。此后,很多学者都对这一声誉假设说进行了检验。

二、我国对控制权私人收益的治理及其问题

(一)我国对控制权私人收益的治理

我国对于控制权私人收益的限制主要是从法律上约束和规范上市公司运作,而这种法律约束与规范是随着证券市场的发展而逐渐建立和发展起来的,这一发展过程大致可分为三个阶段:第一阶段(1998年以前)为规范上市公司运作和中小股东权益保护的初始阶段。这一阶段以《股票发行与交易管理暂行条例》(1993)以及《公司法》(1994)等两部对规范上市公司运作和中小股东权益保护产生重要影响的法规的出台为标志。之后,我国又陆续出台了《配股说明书的内容与格式》(1994)、《上市公司办理配股申请和信息披露的具体规定》(1994)、《企业会计准则——关联方关系及其交易的披露》(1997)等法律法规,这些法规大都致力于从信息披露角度来规范上市公司和保护中小投资者。在这一时期,虽然中小股东权益开始得到了法律保护,但这种法律保护往往停留在形式上,缺乏实践执行力。第二阶段(1999~2004年)为规范上市公司运作和中小股东权益保护的发展阶段。这一阶段以《证券法》(1999)的出台为标志。它保持了我国中小投资者法律保护实践的连续性,并根据新的情况,对中小投资者法律做出了进一步规范。同时,《证券法》除继续强化上市公司信息披露制度外,开始涉及到上市公司治理问题。这一时期,证监会又陆续出台了一系列法律法规,进一步规范公司治理。第三阶段(2005年以后)为规范上市公司运作及中小投资者权益保护的成熟阶段。2005年出台修订的《中华人民共和国证券法》、《新公司法》及2007年起实施的《新企业会计准则》标志着我国对中小股东权益的法律保护以及上市公司操作的法律规范逐步进入成熟阶段。

(二)存在问题

我国对控制权私人收益的法律治理虽然取得了进展,但违法违规的现象仍屡禁不止,曹征(2009)根据CCER数据库的统计研究发现,在1994~2008年间,证券监管部门做出621次处罚,被查处的涉及违法违规行为的上市公司达313家,主要涉及虚假陈述、内部交易等方面,且违法违规现象呈逐年上升趋势。虽然《新公司法》限制了公司持有自己股份的表决权,却并没有对相互持股表决权加以规定。由于中小股东一般无心参加股东大会以及我国上市公司股权结构高度集中,大股东的表决权很容易超过到会股东表决权的半数。这意味着中国上市公司的董事会和监事会成员大都是由大股东任命的。相应地,由大股东操控的董事会和监事会是为大股东服务的,难以有效地对公司进行监管。虽然我国也引入了独立董事制度,但鉴于独立董事大多由大股东提名并选取,独立董事很难做到“独立”,因此独立董事的监管作用实际上名存实亡。

三、控制权私人收益的内部治理机制:基于声誉的独立董事制度

在对私人收益的控制方面建立一个有效的内部监管体系非常必要,本文在声誉机制的基础上提出改进的独立董事制度。

对当前的独立董事制度的改进首先应改变独立董事的选举制度。结合中国上市公司的股权特征,如果独立董事的聘用权由大股东决定,那么独立董事将永远不能摆脱其依附大股东的特征,也就无法有效地对其实施薪酬及声誉方面的激励。因此,本文提出一个在证监会聘用下的独立董事制度,即证监会建立独立董事人才库,从库中选取独立董事候选人,将其与上市公司匹配,参加董事会,行使董事权利。证监会在外部监督中如发现侵占行为,则对独立董事声誉重新评价,声誉的高低决定独立董事重新被聘用的几率,以此,本文建立了独立董事的声誉激励机制。下面通过一个两阶段的动态模型分析在证监会聘用下的独立董事的最优策略。

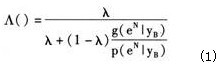

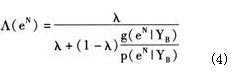

面对大股东的侵占行为YB,独立董事可以选择S∈{eN,eR},其中eN、eR分别表示独立董事的两种策略:不报告和报告。假设有两种独立董事类型:诚实型、策略型。证监会不能对这两种类型的独立董事加以区分。诚实型独立董事揭发侵占行为的几率受法律水平的限制,即P(eRYB)=a,其中a为法律水平。同时策略型独立董事选择相应策略的几率分别为g(eRYB)和g(eNYB)。证监会对独立董事的初始信任度为λ也可以看作是独立董事的声誉。假设在长期外部监督中可以发现侵占行为,之后对独立董事声誉重新评价,根据Bayes法则有:

其中,Λ()降低,意味着留在独立董事库的几率D(Λ)更小,D(λ)为1,g(eN|YB)取最大值时,D(Λ)=0。

考虑两阶段情况分为短期和长期。每期固定收益为A,如果不报告大股东的侵占行为获得额外收益为B,β为第二期的贴现率,

第二阶段因为不再考虑未来收益,策略型独立董事将选择不报告,收益为A+B,即Π2=A+B。

第一阶段策略型独立董事选择报告与不报告的几率使得两期总收益最大化,为:

maxΠ=g(eR|YB)[1+β(1+B)]+(1-g(eR|YB))[A+B+βD(ΛN)(A+B)]=g(eN|YB)

其中, 为在第一期选择不报告与选择报告所得总收益之差,

为在第一期选择不报告与选择报告所得总收益之差, 而为在第一期选择报告的总收益。可转化为:

而为在第一期选择报告的总收益。可转化为: =A+B+βD(ΛN)(A+B)-A-β(A+B)=B-β(A+B)[1-D(ΛN)] (3)

=A+B+βD(ΛN)(A+B)-A-β(A+B)=B-β(A+B)[1-D(ΛN)] (3)

可以看出,1-D(ΛN)是g(eN|YB)的增函数。

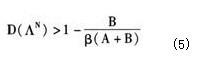

若g(eN|YB)取最大值,同时B>β(A+B)[1-D(ΛN)],则在第一阶段独立董事选择不报告大股东的侵占行为。此时满足的条件为:

又根据 的条件,可推出D(ΛN)>0,这与g(eN|YB)取最大值时D(Λ)=0相矛盾。因此,当g(eN|YB)取最大值时有B<β(A+B)[1-D(ΛN)],则在均衡状态下令B=β(A+B)[1-D(ΛN),即

的条件,可推出D(ΛN)>0,这与g(eN|YB)取最大值时D(Λ)=0相矛盾。因此,当g(eN|YB)取最大值时有B<β(A+B)[1-D(ΛN)],则在均衡状态下令B=β(A+B)[1-D(ΛN),即 为:

为:

此时策略型独立董事要比诚实型独立董事不报告的几率更大,但g(eN|YB)不会为1。由此可以看出,在证监会聘用下的独立董事制度,其独立董事的最优策略选择不仅受即期额外收益的影响,还受到预期报酬、贴现水平以及声誉等因素的联合制约,因此,监督的功能更容易实现。

参考文献:

[1]Zingales L.What Determines the Value of Corporate Votes? [J].Quarterly Journal of Economics, 1995, (110): 1047-1073.

[2]白重恩,路江涌,陶志刚.国有企业改制效果的实证研究[J].经济研究,2006,(8):4-13.

[3]贾明,张喆,万迪昉.控制权私人收益相关研究综述[J].会计研究,2007,(6):86-93.

基金项目:国家社科基金青年项目“推进我国与东亚国家自由贸易区建设研究——基于制造业产业内贸易视角”(07CY048);国家自然科学基金青年项目“企业家认知、组织知识结构与企业战略变革关系——基于中国企业的实证研究”(70802016);2008年辽宁大学青年科学基金项目(2008LDQN40)

作者简介:王书林(1979—),女,辽宁沈阳人,辽宁大学国际商学院讲师,辽宁大学比较经济体制研究中心博士研究生,研究方向为比较经济学;春辉(1977—),男,辽宁沈阳人,辽宁大学国际商学院院长助理、副教授,硕士研究生导师,博士,研究方向为战略管理与企业成长。

(作者单位:辽宁大学国际商学院)