与此同时,研究者们提出并检验了一些与CSR相关的维度。Ernst&Ernst(1978)对财富500强披露出的社会责任进行跟踪研究,归纳出CSR的六大范围:环境(污染控制、产品改进、环境治理、废旧物回收)、机会平等(种族、妇女、弱势群体、地区平等)、员工(安全与健康、培训、个人咨询)、社会(公益活动、健康、教育与文化)、产品(安全、质量)以及其他(股东、信息公开等)[11]。Isabelle等(2002)通过对美国和欧洲国家CSR调研,得到了CSR的11个维度:①社会:艺术与文化建设、赞助教育、提高全民生活质量、安全和环境保护;②顾客:产品/服务质量和安全;③员工:平等的机会、健康和安全;④股东:创造利润承诺、信息公开、公司治理;⑤供应商:机会公平[12]。 Subroto(2003)列出的企业应该承担相应责任的利益相关者包括:员工、顾客、商业伙伴(供应商和竞争者)、社区、环境、股东等[13]。Jarues(2003)指出了企业对各个利益相关者应该承担怎样的责任,认为企业应该对顾客、股东、员工、社区、供应商以及竞争者承担相应的社会责任[14]。

四、企业社会责任的评价方法

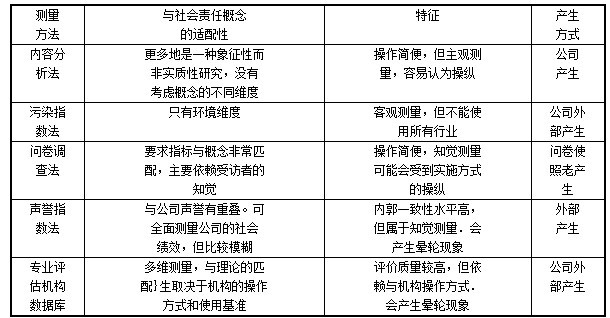

企业社会责任的测量与评价在实证研究中至关重要,不少研究者在这方面做出了不懈的努力,也设计了一些比较适用的方法,主要有5种方法(如表1):①年报内容分析法:这种方法一般先搜寻企业年报披露等公开资料的企业社会责任信息,然后对信息归类,用这些量化的社会活动信息作进一步研究;②污染指数的测量法(如TRI):TRI指标主要是政府部门与特殊兴趣团体用来评价环境问题的指标,包括水、空气、垃圾场、危险废物的处理等环境问题;③问卷调查法:这种方法先把模型各维度直接操作化,对每个维度都设计一系列测量题项,编制成测量工具,然后通过调查问卷来调查答卷者对企业社会责任各个题项的感知,最后根据各题项的得分及维度得分来评价企业社会责任;④声誉指数法:这种方法由业内资深人士用声誉指标评价企业社会责任的部分或全部。应用最广泛有1972年版的Moskowitz指标和1992年版的《财富》杂志声誉指标。⑤专业机构数据库:这种方法是指使用专业评估机构建立的企业社会责任数据库进行研究。其中最著名的是KLD指标,主要涉及社区关系、雇员关系、环境绩效、产品特征、员工多样性、军火合同、涉足原子能业务、在南非业务、其他等维度。

尽管以上CSR评价方法得到了广泛运用,但Lee(2008)认为,传统CSR的测量侧重结果导向,而忽视目标和管理行为的测量。如果没有整合这块的测量,就很难预测企业未来CSR活动的方向[10]。

表1 企业社会责任评价方法

资料来源:根据Igalens和Gond(2005)[15]的研究整理。

五、企业社会责任的影响因素

(一)组织特征对企业社会责任的影响

主要包括以下因素[16-17]:①公司规模。大公司比小公司受到更多的公众关注,公司规模对社会责任信息披露有正向影响(Ernst和Whinney,1978;Chow,1987;Purushothaman等,2000)。另外,企业规模通常表示成为公司的公众能见度。大公司往往更透明,也更容易受到不良反应,因此规模较大的公司更容易受到来自利益相关者团体的调查;②行业类型。具有高公众知名度,更重要的或潜在的环境影响力,或是不太有利公众形象的行业公司比他们的同行透露更多的社会责任信息。针对不同的行业特征,企业社会责任的研究中可划分为“消费者接近”型(Clarke和Gibson-Sweet,1999;Campbell,2006)和“环境敏感”型(Patten,2002:Archel,2003);③财务杠杆。具有较高负债率的公司,要在年报中披露与债权人相关的信息,以维持资本结构的稳定性,降低资本成本。基于资本市场的观点认为,负债率越高的公司,股权资本越少,越容易集中于少数股东手中,导致企业的社会责任意识减少(McGuire,1988;Mitchell,1995)。另有研究表明,股权结构(Haskins,2000)、公司治理(Simon,2001;Eng和Mark,2003)等也是影响企业社会责任的因素之一。

(二)企业领导者对企业社会责任取向的影响

CSRO(Corporate Social Responsibility orientation,CSRO)是指企业领导人对于企业社会责任的态度和取向。Schen(1983)认为企业领导者的价值观会影响企业的道德环境,而企业领导者的社会取向又很有可能是由他们的社会关系塑造的(Aguilera,2007;Campell,2007)。Auppede等(1985)第一次利用Carroll(1979)的理论模型,开发出企业社会责任导向(CSRO)量表。实证结果表明:领导者越是经济责任取向,就会对法律责任、伦理责任、慈善责任关注少;而CSR0与组织绩效之间没有关系[18]。Posner和Schmidl(1984,1992)分别于1980年代和1990年代两次对美国管理人员的价值观调查发现,在管理者以私利为重的情况下,当公司财务业绩表现出色时,管理者会试图减少社会责任支出来增加现金流入,从而利用这个机会增加自己的短期收入[19]。Angelidis等人(2008)发现,组织层级中的地位不同影响员工的CSR0,基层员不如中层管理者那样认为经济责任很重要,但不同组织层级的员工在法律责任、伦理责任、慈善责任取向上没有明显差异[20]。

(三)制度文化背景对企业社会责任的影响

尽管CSR具有全球性概念特征,但最近跨文化比较研究也表明,CSR同样具有鲜明的国家背景特征。Pinkston和Carroll(1994)在AuppeHe等(1985)研究基础上对在7个发达国家的跨国子公司的CEO进行问卷调查,得到如下结论:大多数国家的CSR认识符合Carroll的金字塔结构(除德国、瑞典外),不过对于四个部分的重视层度各有差异。[21]另外,Visser(2005)把Carroll的金字塔模型运用到非洲情境下,发现非洲国家与欧美发达国家对于CSR的认识差别相当大:在非洲情境下的CSR从低到高维度依次为经济责任、慈善责任、法律责任和伦理责任[22]。Ramsamy和Yeung(2009)在中国情境下(上海和香港)对CSR金字塔结构进行检验,发现该结构在中国情境下仍然成立,但各部分重要程度不一,该结果与Prinston和Carroll(1994)得到的结论基本一致瞳[23]。Matten和Moon(2004,2008)认为,自由市场经济型国家的企业CSR一般是外显型的,因为自由市场经济下大量的企业社会责任问题可由企业自行决定;而在协作经济条件下,企业的CSR嵌入在制度和法律框架下,因此他们的CSR是一般是内隐式的[24]。Elkington(2004)则发现,美国的CSR研究和实践深受公司慈善传统的影响;而欧洲的研究和实践,更倾向于将CSR融合于核心商业运营中,所以对慈善活动并不关注,甚至有时明显地将此排除在CSR定义之外[25]。 Porter和Kramer(2002,2006)认为美国企业战略慈善行为与美国税收激励政策有关[26]。Gjolberg(2009)则构建了一个综合9个全球性CSR评价指标体系的结构型比较分析框架,检验了经合组织中20个国家在此方面的表现,进一步证明了全球化时代下各国的制度文化仍然深刻地影响着企业CSR表现[27]。

六、企业社会责任与企业财务绩效

哈佛大学历经11年的企业研究(1992)表明,强调利益相关者管理,而不仅仅是股东管理的公司的销售增长是只强调股东利益公司的8倍。Collins和Porras(1995)也发现管理幅度超过股东视角的公司业绩表现是一般企业的70倍[28]。对于“CSR-CFP”之间的表象,主要有三种解释:①对社会负责任的企业盈利能力最强;②企业的财务绩效对企业社会表现起推动作用;③企业社会表现能提高企业声誉,从而提升财务绩效[29]。