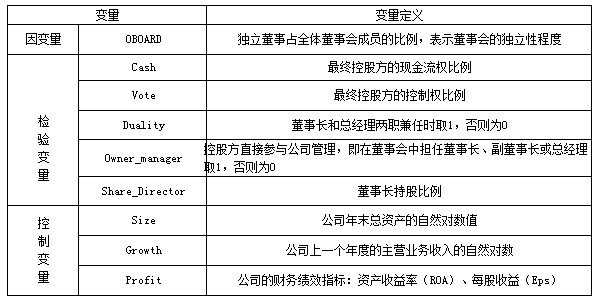

检验测试变量主要包括了最终控股方的现金流权比例(Cash)、控制权比例(Vote)、董事长和总经理两职兼任的虚拟变量(Duality)、最终控股方是否参与管理的虚拟变量(Owner_manager)、董事长持股比例变量(Share_Director)。此外,本文还控制了一些已被证实对公司治理会有影响的变量,如公司规模变量(Size)、公司成长机会变量(Growth)和公司绩效变量(Profit)。变量界定见表1.C为截距项,βn为待估计的参数,α表示与各个上市公司相关的、时间上恒定不可观测的具有公司特征的影响因素,ε为随机扰动项。

表1:变量定义

(三)研究变量和描述统计

表2描述了样本期间内,A股民营公司的独立董事比例特征,同时给出了最终控股方的股权结构特点。独立董事比例(OBOARD)均值为35%,最大值为66%,相对于郑志刚等2009年的研究(独立董事比例均值为25%),该比例有了显著提高,但还远低于美国上市公司80%以上的情况;独立董事人数的均值为3.14,最大值也仅为6人。最终控股方现金流权比例(Cash)的均值为23.3%,最大值达到84%;控制权比例(Vote)的均值为33%,最大值达到了85%。最终控股方直接出任上市公司董事长、总经理等的情况(Owner_manager)也较为普遍,均值为40%,两职兼任变量的均值为18%。

表2:主要变量的描述性统计

五、实证结果及其分析

本文首先利用非平衡面板数据来考察最终控股方的现金流权、控制权和董事会独立性的关系,以此来解释控股方的股权结构对董事会治理机制是否存在影响。运用非平衡面板数据建立模型,首先利用Hausman检验来确定模型中涉及的非观测因素是固定效应还是随机效应,然后才能确定适合的模型。随机效应的Hausman检验结果表明,Hausman统计量值为625.84,相对应的概率为0.000(本检验结果对应表3中的面板数据模型,限于篇幅正文中没有列示随机效应的Hausman检验分析),检验结果接受了随机效应模型的原假设。因此,本文首先利用随机效应模型检验前面的理论假设,同时,为了减少异方差,采用广义最小二乘法对模型进行回归分析。

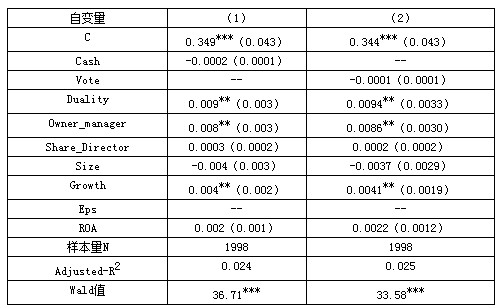

表3给出了最终控股方现金流权、控制权与董事会独立性的回归分析结果。

表3:控股股东的现金流权、控制权和董事会治理(随机效应模型)

注:括号中为标准误(se),***、**、*分别表示检验在1%、5%、10%水平下显著。

模型(1)和(2)检验了控股方现金流权、控制权和独立董事比例间的关系。与研究假设1不一致的是,控股方现金流权、控制权和独立董事比例之间不存在显著的相关关系,这可能是因为,一般来说,A股民营公司独立董事比例大都为1/3,即达到了监管机构的基本要求,故控股方股权结构不会对独立董事的数量和比例产生太大的影响,目前独立董事制度仍只是一种被动的合规即可的情况。

而两职兼任变量(Duality)和控股方参与管理变量(Owner_manager)则与独立董事比例(OBOARD)在5%水平下显著正相关,这一结果与假设2相一致,表明了公司控股方参与管理、两职兼任时,其作为公司高管可能会更愿意引入和聘请与自己有关联的独立董事,也会更多地引入独立董事以维护关系资源;同时,也可能由于其对公司的控制力非常强,从而更愿借助独立董事的背景来帮助自己决策。

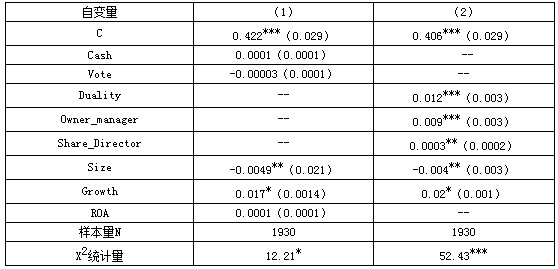

表4采用Tobit回归模型对以上变量进行重新回归,由于独立董事比例变量的取值范围在0和1之间,对于这种受限因变量不能再利用一般的OLS回归模型进行估计,所以这里使用Tobit回归模型进行估计。

表4:控股股东股权结构与董事会独立性(Tobit模型)

注:***、**、*分别表示1%、5%、10%的显著性水平,括号中是标准误(Se)。

表4的第(1)、(2)列中对独立董事比例的回归结果表明,控股方现金流权对独立董事比例存在正向显著影响,且两职兼任变量、董事长持股比例变量和控股方参与管理变量都和独立董事比例呈现显著的正相关关系,这一结果和假设1较为相似。与随机效应模型不同的是,公司规模变量对被解释变量呈现出显著的负向影响,而公司绩效变量在各个模型的估计中都不显著。

六、研究结论

为了考察影响董事会独立性的具体因素,本文分别利用非平衡面板数据的随机效应模型和受限因变量的Tobit模型进行计量估计,采用董事会中独立董事比例来衡量董事会治理之独立性指标。通过选取2004-2010年间A股民营公司的数据进行检验后发现,控股方的股权集中度越高,越不愿意强化董事会治理机制,但若控股方直接担任董事长或总经理则会促进董事会治理结构的完善,且董事长两职兼任和持股比例较高的话,也会愿意引进更多的独立董事。

进一步地,Tobit回归的结果表明,控股方现金流权越高、董事长和总经理两职兼任,则独立董事比例会越高。公司绩效变量则与独立董事比例因素不存在显著关系,这一点与苏凯什等(Sukesh等,2009)的研究一致,而公司成长性确实对董事会的独立性具有显著的正向影响,公司规模的估计系数则为负。

从整体上来说,目前A股民营公司独立董事的引入仍仅是为了满足监管机构的最低要求,控股方主动引入更多独立董事的情况还比较少。另外,当控股方对董事会的控制力更大的时候,例如其直接担任公司高管或两职兼任时,就会愿意引入独立董事,这可能是出于其对自己控制权的信心或公司经济利益的考虑。由于公司绩效和独立董事比例之间不存在显著关系,因此,本文认为,当公司存在控股方时,他们会利用现金流权和控制权分离等股权结构、两职兼任、直接管理等方式来控制公司独立董事比例,独立董事比例甚至董事会治理会在很大程度上受到控股方的影响,而这种控制可能会使得董事会治理机制流于形式。

注:

①根据LLSV四位学者(拉波塔、罗伯特・维什尼、洛佩兹・西拉内斯、安德烈・施莱弗)的研究,在投资者法律保护水平较低的国家,股东为了保障自己的权益,需要依靠股权集中来行使控制权,这样控股股东和股权集中实际上是一种弱法律保护程度的替代机制。

②虽然证监会自2001年起就要求披露有关控股股东信息,但上市公司最终控制人控制权、现金流权方面的信息自2003年起才逐渐披露增多,从2004年开始其年报信息才较为丰富

③非平衡面板数据分析方法既避免了简单混合数据横截面回归模型固有的样本自相关问题,也避免了平衡面板数据模型因要求各横截面样本个体完全相同而引起的样本选择偏差问题(毛世平,2009)。

参考文献:

[1]Hermalin,Benjamin E.and Weisbach Michael S.,1988,“The Determinants of Board Composition,”RAND Journal of Economics [J],19:589-606.

[2]Jensen,Michael C.,1993.“The Modern Industrial Revolution,Exit and the Failure of Internal Control Systems”,The Journal of Finance[J]。7:831-880.

[3]胡勤勤,沈艺峰。独立外部董事能够提高上市公司的经营业绩[J]。世界经济,2002,(7)。

[4]于东智,王化成。独立董事与公司治理:理论、经验与实践[J]。会计研究,2003,(8)。

[5]王兵。独立董事监督了吗?――基于中国上市公司盈余质量的视角[J]。金融研究,2007,(1)。

[6]王跃堂,赵子夜,魏晓雁。董事会的独立性是否影响公司绩效[J]。经济研究,2006,(5)。

[7]叶康涛,陆正飞,张志华。独立董事能够抑制大股东的掏空[J]。经济研究,2007,(4)。