摘要:作为物流成本核算的基础,当前的企业物流成本构成中并未考虑企业物流活动的环境影响,不能真正反映物流活动的全部成本。基于资源环境的价值评估理论,提出应以考虑环境代价的物流成本衡量企业物流活动的全部消耗。在分析企业物流活动环境影响基础上,提出企业物流成本应由物流功能成本、环境相关成本、存货相关成本和物流环境成本构成,同时给出基于作业成本法的企业物流成本的计算流程。

关键词:物流成本,环境成本,作业成本法

随着经济社会的快速发展,人类社会面临着巨大的环境与资源压力。在过去的10多年中,世界各国对环境管理制度的不断强化、消费者对绿色产品的需求日趋增强,以及全球商业活动中绿色壁垒的加强,让众多企业感受到在经济活动与环境绩效之间寻求平衡的压力,环境成本已经成为企业成本中不可忽视的部分。物流成本是反映企业物流运作水平的重要指标,是物流活动所消耗的物化劳动、活劳动和资源环境的货币表现。因此,考虑环境影响因素,探讨企业物流成本构成显得尤为迫切和重要。

1 资源环境的价值评估

资源环境具有巨大的价值。从价值理论的角度看,资源环境的价值一方面来源于自然资源对于人类的有用性,另一方面来源于人类认识自然、改造自然和保护自然所花费的劳动耗费。资源环境价值的大小与其生产费用和效用成正比,同时还受到资源环境稀缺性、可替代性及供求关系的影响[1]。

资源环境的价值评估可按3种途径进行。

(1)成本途径。采用机会成本法、防护费用法、恢复费用法、人力资本法和影子工程法等,主要评估维持、保护、恢复及优化生态环境系统所付出的代价作为生态环境系统的价值。

(2)市场调查途径。国际上最常用的评估方法是条件价值评估法,主要评估环境资源的非使用价值,如存在价值、遗产价值及选择价值等。

(3)收益途径。一般采用市场价值法、租金法和替代市场法,其中替代市场法又包括物品替代法、旅行费用法和享乐价格法[2],主要评估按照环境资源所生产的物质和提供的生态服务衡量其价值。

估价方法的使用往往需要根据物流功能要素产生的具体环境影响单独或联合使用。

2 企业物流活动的环境成本

企业的物流活动包括物流作业、物流信息和物流管理活动,在实现物流目的的同时,将不可避免地消耗不可再生的自然资源,同时还会污染生态环境[3]。例如:运输作业过程中运输工具的尾气排放,以及在行驶中发出的噪声和扬尘;清洗装载设备产生的废渣与废水;有毒有害物质的沿途事故性泄漏及普通货物的沿途抛洒;石油等不可再生资源的消耗等。装卸搬运作业会导致装卸搬运工具在作业过程中产生噪声污染、尾气污染、扬尘,以及装卸搬运不当造成的资源浪费和废弃物等。仓储作业会导致噪声、储存商品对周边环境的污染等。包装作业会消耗大量的自然资源,产生噪声和扬尘等环境污染。各种流通加工活动均会对环境造成负面影响,具体的影响类型和程度由流通加工的方式决定。

物流信息和物流管理对环境的影响较小,如计算机设备和企业内部信息系统产生的辐射可能危及员工的健康等。

3 企业物流成本的构成

物流活动使环境付出代价,这样的物流成本是企业应承担的完整的物流成本。物流成本是物流活动所消耗的物化劳动、活劳动和资源环境的货币表现,是物质资料在运动过程中,如包装、装卸、搬运、运输、储存、流通加工、物流信息等各个环节所支出的人力、物力、财力及其造成的环境损害的总和,还包括与存货有关的流动资金占用成本、存货风险成本、存货保险成本,以及与环境有关的环境风险成本和环境保险成本[4]。鉴于物流活动的环境成本与物流各功能环节密切相关,从成本项目构成的角度看,企业物流成本可以划分为物流功能成本、环境相关成本、存货相关成本和物流环境成本4部分。

(1)物流功能成本。物流功能成本包括运输成本、仓储成本、包装成本、装卸搬运成本、流通加工成本、物流信息成本和物流管理成本。

(2)环境相关成本。环境相关成本包括环境风险成本和环境保险成本。

(3)存货相关成本。存货相关成本包括存货风险成本、存货保险成本和流动资金占用成本。

(4)物流环境成本。物流环境成本是指在一定时期内,企业进行物流作业而引起的货币化的环境影响,包括资源耗减成本、环境退化成本和环境保护成本。资源耗减成本是指物流活动利用和消耗自然资源所形成的成本;环境退化成本是指物流活动中使用了环境提供的服务而形成的成本;环境保护成本是物流企业为使资源可持续利用、保护环境不受损害而实际花费的支出。

4 企业物流成本计算流程

国内对企业物流成本核算存在3种基本思路:会计方法、统计方法,以及会计和统计相结合的方法。传统的会计方法和统计方法主要是沿着组织预算的思路对费用进行分类和归集,而物流活动常常跨组织发生,活动之间存在交叉。随着经济社会的发展,物流活动间接成本的比例和重要性大大提高,很多间接作业与产品产量关联不大,使用传统会计方法和统计方法不能获得准确的物流成本信息,核算工作量会出现过大或不够精确的情况,不能有效地满足物流成本管理的需要,不利于企业把握整体物流成本。

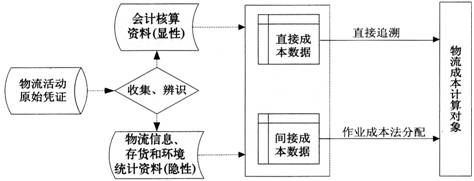

会计和统计相结合的方法吸取了两种方法的优点,对企业物流的显性成本采用会计核算方法,而对于现行会计核算体系中没有反映的物流隐性成本如存货占用自有资金的机会成本和环境退化成本等,根据有关存货和环境统计资料在期末按一定的公式计算。

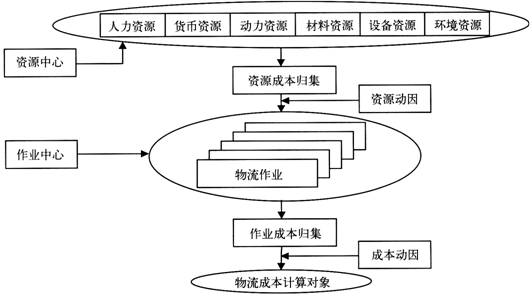

物流成本计算的难点在于对隐性物流成本的挖掘和对间接物流成本的合理分配,前者可以通过会计与统计相结合的方式应对,后者则可以通过作业成本法解决。作业成本法是将间接成本更准确地分配到作业、产品、顾客、服务等成本计算对象的一种成本计算方法,体现了精细化和多元化的成本计算思想,其基本原理是先将企业所耗资源通过资源动因分配到作业中,形成作业成本,然后将作业成本通过成本动因分配到成本对象上,形成成本对象的成本[5]。作业成本法原理结构如图1所示。

在计算物流成本时,对于单独为物流作业及相应的物流功能作业所消耗的费用即直接物流成本,按照一定的步骤直接记入物流成本账户及其对应的物流功能成本账户;对于间接为物流作业消耗的费用即间接物流成本,包括为物流作业和非物流作业同时消耗的费用、为不同物流功能作业共同消耗的费用,以及为不同物流范围阶段消耗的费用,应按照从事物流作业或物流功能或物流范围阶段作业人员比例、物流工作量比例、物流设施面积或设备比例,以及物流作业所占资金比例等,运用作业成本法进行分配。物流成本计算流程如图2所示。

图1 作业成本法原理结构图

图2 物流成本计算流程

5 结束语

在分析研究企业物流成本构成的基础上,通过探讨物流活动造成的环境影响,提出利用资源环境的估价方法量化物流各功能要素产生的环境影响,以环境成本的形式体现在企业物流成本的构成中,使企业承担完整的物流成本,给出基于作业成本法的企业物流成本的计算流程。环境成本的计算除受到估价方法、环境统计资料等多方面的制约外,还会因难以界定边界范围导致重复计算或漏算。因此,对物流成本的计算应遵循从易到难的原则,先选择某些易于量化的环境要素纳入物流成本计算范围,再根据研究的进展情况逐步扩展。

参考文献:

[1]张驰,吴光,梁爽,等.自然资源价值论及其在环境影响评价中的应用[J].工业安全与环保,2006,32(5):13-14.

[2]于连生.自然资源价值论及其应用[M].北京:化学工业出版社,2004.

[3]中华人民共和国国家质量监督检验检疫总局,中国国家标准化管理委员会.GB/T 18354-2006物流术语[S].北京:中国标准出版社,2006.

[4]冯耕中,李雪燕,汪应洛,等.企业物流成本计算与评价[M].北京:机械工业出版社,2007.

[5]Pohlen T L, Lalonde B J. ImPlementing activity-based costing in logistics[J]. Journal of Business Logistics, 1994, 15(2): 11-12.

作者简介:张驰(1975―),男,四川乐山人,四川师范大学讲师,西南交通大学交通运输与物流学院在读博士研究生。

(作者:西南交通大学交通运输与物流学院 张驰 四川师范大学 严余松)