(一)评价方法的设计

评价创新政策对于激发中小企业企业家精神的作用时,由于企业家精神难以量化,因此本文认为直接度量企业家精神不现实,可以采用替代的指标来反映。我们认为一般来说企业家精神强的企业其创新能力也会强,创新能力从某种程度上可以反映企业家的精神。据此本文的创新政策效应评价就转化为评价创新政策对于中小企业创新能力的影响。一方面需要对创新政策和中小企业创新能力变量进行测度。其中,创新政策变量根据“四力”分析模型中的四种力量从调查问卷中选取了税收优惠,金融贷款,知识产权保护,鼓励企业培养和吸引人才这四类数据。对中小企业创新能力的测度主要从投入一产出的角度,将中小企业创新能力分为创新投入能力和创新产出能力,以此为基础选取衡量指标。另一方面,将每一项政策作为一个因素,将样本按照对不同政策(因素)影响程度评价高低的标准分为两个水平,在此基础上结合方差分析,分析同一创新政策影响程度高低不同时企业创新能力的差异。需要强调的是,创新政策只是影响中小企业创新能力的一个方面,中小企业创新能力还受到企业本身一些固有特征的影响,因此,本文在研究创新政策对中小企业创新能力的影响时,假定这些特征在短期内不发生变化。

1.创新政策的测度

对创新政策的测度选自企业家关于创新政策问题的回答,即有关政策对2004-2006年间本企业开展创新活动的影响程度,选项分为1-高和0-低两个选项。

2.中小企业创新能力的测度

对中小企业创新能力的测度分为两个方面,即创新投入能力和创新产出能力。其中,创新投入能力指标又包括创新费用强度和研发费用强度(R&D费用强度)。创新产出能力指标包括新产品销售强度。各个指标的含义和具体计算方法如下:

(1)创新费用强度

创新是一个高投入的过程,因此对创新投资的多寡直接影响着一个企业的创新水平。创新费用是衡量企业创新投入的一个常用指标,一个企业创新费用投入的越多,说明这个企业的创新投入能力越强,对创新越重视。创新费用的绝对值在一定程度上可以代表企业的创新投入能力,但由于对创新费用投入的绝对数与企业规模紧密联系,企业规模越大,其对创新投入的绝对数在很大程度上就越大,但这并不能说明规模大的企业比规模小的企业更加重视创新、对创新的投入更大。因此采用相对指标更能客观地反映企业的创新投入能力。本文选用企业创新费用与企业主营业务收入的比值——创新费用强度作为衡量中小企业创新投入能力的一个指标,计算方法如下:

(2)研发费用强度(R&D费用强度)

企业的创新活动种类繁多,包括内部研发、外部研发、获取机器设备和软件、从企业外部获取相关技术、培训、市场推介等等,创新费用也被相应地分为内部研究与试验发展活动经费支出、外部研究与试验发展活动经费支出、获取机器设备和软件经费支出和从企业外部获取相关技术经费支出等等。研发活动作为企业最重要的一项创新活动,在企业创新中起着不可替代的作用,尤其在提高企业自主创新能力方面有着很重要的作用。因此企业的研发费用比重——研发费用强度也是衡量企业创新投入能力的一个重要指标,计算方法如下:

(3)新产品销售收入比重

创新是一个从创意、设计、试制、生产再到推向市场实现销售的一个整体过程,因此创新的最终结果是向市场提供新产品和新服务。企业创新的最终目的是实现销售取得收入,因此新产品的销售是衡量企业创新产出的一个重要方面。新产品销售收入的绝对值也与企业规模密切相关,因此选择新产品销售收入比重——新产品销售收入占企业主营业务收入的比重作为衡量中小企业创新产出能力的一个指标。具体计算方法如下:

(二)创新政策对中小企业创新能力影响的评价分析

本研究选择税收优惠,金融贷款,知识产权保护,鼓励企业培养和吸引人才的数据进行分析。其中,税收优惠又被细分为五类:①技术开发费用计入成本;②技术开发费加大抵扣所得税;③开发区高新技术企业所得税减免;④企业科研相关设备加快折旧;⑤免征技术转让、开发营业税。

1.总体评价分析

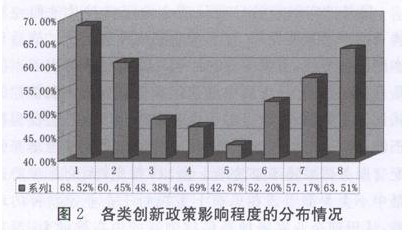

2776个样本企业对于创新政策影响评价的统计结果如图2所示,图中1-5分别表示上述五类税收优惠,6-8分别表示金融贷款,知识产权保护,鼓励企业培养和吸引人才。从图中可以看出,有40%以上的企业认为各类创新政策对企业创新活动的影响很高。

企业对各类政策对本企业创新活动影响程度的评价有很大差异,也反映出各类政策对企业创新能力的影响存在很大差异。总体看来,各类政策对企业创新活动影响程度高低的顺序为:税收优惠对企业创新活动的影响程度最高,其次为鼓励企业培养和吸引人才、知识产权保护和金融贷款。认为技术开发费用计入成本对本企业创新活动影响程度高的企业占到68.52%,技术开发费加大抵扣所得税占到60.45%,有63.5l%的企业认为鼓励企业培养和吸引人才对本企业创新活动影响程度高,57.17%的企业认为知识产权保护影响程度高,而金融贷款的满意程度只达到52.20%。通过详细分析各类税收优惠可以发现,不同税收优惠对企业创新活动的影响程度也是不同的。技术开发费用计入成本和技术开发费加大抵扣所得税对企业创新活动的影响较大;开发区高新技术企业所得税减免主要是面向开发区高新企业的,因此对其满意程度略低,但是也达到了55%,企业科研相关设备加快折旧和免征技术转让、开发营业税影响程度较低。

2.各类政策效应的评价分析

前一部分从总体上对不同创新政策对中小企业开展创新活动的影响进行了一个总括性的对比,并不能准确反映出各类政策对企业创新能力各维度的影响情况,本部分在上部分分析的基础上,利用单因素方差分析的方法分析同一创新政策影响程度高低不同时企业创新能力的差异。

(1)税收优惠

对于税收优惠,在此只选择技术开发费用计入成本的政策来分析。将样本按照税收优惠对中小企业创新活动影响程度高和低分为两组,比较各组中小企业在创新投入能力和创新产出能力方面的差异。在进行方差分析之前,我们由表1的一般描述性统计结果中可以看到,在税收优惠对企业创新活动影响高低不同的情况下,中小企业创新能力各维度存在差异,将税收影响程度高的组和税收影响程度低的组进行对比,可以发现,前者相比后者而言,在创新费用强度方面高1.3个百分点,在研发费用强度方面高0.93个百分点,在新产品销售收入比重方面高2.54个百分点。由此可见,税收优惠作用的不同影响中小企业的创新能力

(作者单位:东南大学经济管理学院)