摘要:本文从企业异质性的角度分析了企业社会责任与国际贸易的关系,主要采用2005~2007年我国的工业数据,从多层面测算了样本企业的社会责任度。总体来看,社会责任水平成为了企业出口的一种竞争力,并通过生产率水平的提升从而为企业带来贸易比较优势;从社会责任的分指标来看,履行对股东、员工、债权人、供应商、客户和政府的责任,能够提高企业在筹集资本、完善供应链、吸引客户和获得政府支持等方面的能力,从而促进其出口。

关键词:企业社会责任,利益相关者,生产率水平,国际贸易

基金项目:本文获得国家社科基金重点项目“后危机时代全球分工发展趋势及其对我国经济发展的影响”(项目编号:09AZD015)、广东省自然科学基金项目“广东省内外贸易需求的双推动战略研究”(项目编号:S2011040003436)、教育部人文社科重点饼究基地暨南大学华侨华人研究院的资助,笔者特此感谢。

一、引言

国际贸易理论变迁从Adam Smith和David Ricardo等的传统国际贸易理论到Helpman和Krug-maan等的新贸易理论,再发展到今天由Melitz [1]等提出的研究企业异质性的新新贸易理论。传统贸易理论和新贸易理论按不同行业划分成同质的企业来研究国际贸易,过往的文献都是围绕着价格、汇率等宏观指标来研究国际贸易。而新新贸易理论则从微观层面出发,研究企业的异质性与国际贸易的关系。

Melitz[1]与Helpman et al.[2]重点研究了企业生产率异质性与国际贸易的关系;随后大量文献从生产率角度来探讨企业异质性问题,近期研究则开始对企业异质性的定义进行延伸;微观企业的非同质性因素即包括生产率、也来自成本要素以及公司治理等层面,如赵永亮等[3]的研究突出了微观企业治理结构对企业出口竞争力的影响。除此之外,出口企业在文化和制度环境等方面也存在差异性。本研究则基于社会责任角度进一步探讨企业的出口表现,以下着重从国内外文献角度来加以阐释。

(一)国际研究 企业社会责任与贸易竞争力的文献较为罕见。当前相关研究更多侧重于从企业的经营绩效的贡献来分析社会责任的价值。从研究的观点和结论来看,部分学者认为社会责任履行得越好,企业盈利能力越强。Jong Seo Choi等[4]研究了2002~2008年韩国的1222所企业的社会责任和财务绩效的关系,采用了KEJI指数来衡量企业社会责任,得出企业社会责任和财务绩效之间存在正相关关系。而另一种观点认为企业履行越多的社会责任,增加了企业的成本支出,其盈利能力就会减弱,企业社会责任和财务绩效之间存在负相关关系[5]。

归纳来看,社会责任影响贸易竞争力存在两种机制。一方面,社会责任对贸易竞争力存在正面作用机制,首先,社会责任感可减少外贸企业的产品风险,如Jill Klein et al.[6]认为企业社会责任具有溢出效应,减少了企业陷入有害产品危机时的损失,通过提升企业声誉来赢得国际消费者的信赖,进而扩大出口贸易的程度和范围。Jose M.Cruz et al.[7]构造了供应链中最优的企业社会责任活动的分析框架,指出企业社会责任能够降低生产的无效性,减少成本和降低风险,同时能够促进产品销售以及外贸出口。其次,社会责任的履行也会通过提升企业治理水平来增强贸易竞争力,如治污水平的提高能改善工作环境的质量,有效地提高生产率水平,从而促进贸易品供给竞争力的提升。另一方面,社会责任对贸易竞争力存在负面的作用机制。这主要在于企业的社会责任成本较高,如企业过度对员工履行责任而付出福利成本,这势必导致企业的成本增加,不利于贸易竞争力的提升。

(二)国内研究 国内关于企业异质性与国际贸易间的研究还处于起步阶段,基于异质性理论的部分实证研究仅侧重于生产率与出口表现的关联[8],尤其缺乏从社会责任角度来分析贸易竞争力的文献。当前的部分文献仅侧重于探讨企业社会责任与消费者行为的关联研究,通过这些研究可以挖掘企业社会责任与贸易出口二者的关系。欧平和周祖城等[9]采用半结构访谈和问卷调查相结合的研究方法,分析企业社会责任对消费者决策过程中的哪个阶段产生影响,探讨了每类消费者群体的特征和规模,指出大部分消费者的购买行为都受到企业社会责任的影响。而田楠和孙养学等[10]则从消费者、环境、经济和慈善四个角度指出企业社会责任通过主观规范和企业能力来影响消费者满意度。由此可知,企业社会责任有助于消费者在交易中建立对企业的忠诚度,促进企业树立良好的形象,为企业在国际贸易中积攒更多无形资本。综上所述,企业社会责任对企业发展的各方面有着重要作用。

总的来看,国内外的文献从公司业绩等角度研究了企业社会责任的价值,但缺乏社会责任对国际贸易的影响研究,这正是本文的写作初衷;另外,对衡量企业社会责任缺乏相应的理论模型,不少文献采取相关机构公布的指数或评分来表示企业社会责任水平,但这只反映了较少部分企业的情况,具有一定局限性。据此,本文在现有文献的基础上进行了一定创新:首先借鉴Gjolberg[11]的社会责任度量指标,构建了基于利益相关者理论基础上的企业社会责任指标,并且进一步衡量了不同地区和不同类型企业的指标水平;具体的指标选取涉及六个利益相关者子指标(包括股东、员工、债权人、供应商、客户和政府)。本文通过六个方面的子指标以及综合社会责任指标,来考察多个利益相关者承担社会责任与出口贸易的关系。

二、中国贸易企业的社会责任现状考察

(一)企业社会责任的衡量指标

虽然企业社会责任是抽象的,但许多研究都采用了不同的指数或代理指标来衡量企业社会责任。我们采用的企业社会责任指标与Akpinar et al.[12]的KLD指数不同,由于我国缺少这类指数,所以本文在Gjolberg社会责任度量指标的基础上进行调整,进而得到如下企业层面的社会责任指标①。

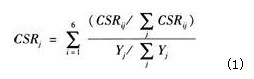

按照Freeman [13]利益相关者理论,企业的社会责任划分为对股东、员工、债权人、供应商、客户、政府和社会大众的责任。其中,式(1)中的CSRij为企业j对利益相关者i所承担的责任。CSR1j为企业j对股东的责任,用所有者权益来表示;CSR2j为企业j对员工的责任,用当期对员工的支付来表示,其中包括支付给员工的工资、劳动和失业保险费、住房供给和住房补贴、养老保险和医疗保险费以及应付福利费;CSR3j为企业j对债权人的责任,用企业的利息支付能力来表示,即税前利润与利息费用的比率;CSR4j为企业j对供应商的责任,用应付账款周转率来表示,即销售成本与平均应付账款的比率;CSR5j为企业j对客户的责任,用销售增长率来表示;CSR6j为企业j对政府和社会大众的责任,因为缺失企业用于捐赠和赞助支出的数据,所以本文只采用企业所得税来表示这部分的责任。另外,式中的Yj表示企业的总产出。所以该指标为企业对利益相关者支出占所有企业总支出的份额与企业产值占所有企业总产值的份额的比率,即企业每单位产值对社会责任的贡献率。

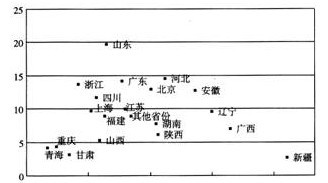

图1 各省份企业的平均社会责任水平

我们根据上文的指标计算得出了各省份企业的平均社会责任水平,如图1所示,我国东部企业的水平较高,而西部企业的水平则较低,东中西部地区企业的社会责任水平呈阶梯状递减。其中,山东企业的水平较高,平均为19.64,其次是河北14.51,而新疆和甘肃等西部地区平均只有3.28左右,东西差异较大。可见,东部的企业较为发达,其承担的社会责任也就越多,而西部地区企业的社会责任水平有待提高。东部地区改革开放较早并且是我国发展对外贸易的主要力量,这是否说明了企业社会责任与对外贸易之间存在紧密的联系?我们将在本文的第三部分进行实证分析。

(二)企业社会责任与企业生产率水平和国际贸易的关系

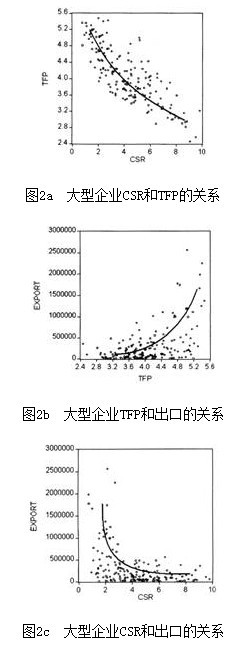

Melitz等新新国际贸易理论学者都认为生产率水平是决定企业出口的重要因素,由此我们有理由先假设社会责任水平较高的企业有较高的生产率,从而有较高的出口水平。李春顶[14]认为我国企业存在“出口――生产率悖论”,但他发现去除加工贸易企业②后该现象就几乎被化解了。因此,本文采用了剔除加工贸易后的出口企业数据。

我们首先来研究关于大型国企的社会责任、生产率③和出口水平。从图2b可以看出所采用的数据消除了“出口――生产率悖论”,企业的生产率提高有助于促进出口。但是,图2a和图2c所反映的情况很明显与我们的假设不相符。图2a表明大型国企的社会责任水平与其生产率成负相关,即随着企业社会责任水平增加,其生产率逐渐降低。并且,通过图2b所反映的生产率与出口水平之间的正相关关系,则出现了图2c显示的结果:出口随着企业社会责任水平的增加而逐渐减少。这与Jong Seo Choi et al.[4]等研究的结果有所不同,大部分大型国企都是绩效较好和出口较多的企业,他们认为企业的社会责任水平与企业绩效成正相关,这样大型企业的出口理应与其责任水平正相关。但本文分析的结果却相反,这与本文的指标衡量方法和选取的样本数据等因素有关。出现这种现象的原因还有以下方面的解释:大型国企是国家控股的企业,并且在政府的影响下,这部分企业本来就在社会上建立了良好的信誉和口碑,所以在已有一定的社会形象下继续对社会责任进行投入所获得的边际收益并不高;另一方面,由于大型国企承担的社会责任更多表现于对基建工程等大型项目的投资,而企业的统计数据却难以反映这部分内容,因此导致估算的大型国企社会责任水平较低。

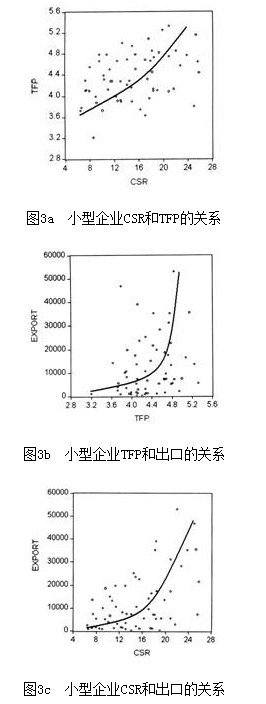

图3a至图3c分别表示了小型企业的社会责任、生产率水平和企业出口三者的关系。可以看出,小型企业的情况与我们的假设相符。第一,由图3a可以看出,小型企业的社会责任水平与其生产率成正相关,这说明了小型出口企业的生产率随着其社会责任水平的上升而提高。第二,从图3b知道,所选取的企业数据消除了“出口――生产率悖论”,表明企业的生产率越高则其出口量就越多。第三,从以上两点来看,可以推出企业的社会责任水平越高,生产率水平就越高,从而出口量就会增多。而且从图3c可以看出,出口和企业社会责任的曲线向右上方倾斜,反映企业出口量会随善企业社会责任水平提高而增加。由于小型企业的社会地位较低,所以履行社会责任对其来说更能带来较大的边际效益,更能提高其形象,为企业带来更多机遇。而且对于利益相关者来说,企业履行社会责任能更好地提高他们的积极性,使他们更好地服务于企业和提高出口产品质量,改善出口情况。但企业不可能在超出自身能力范围下过多地承担社会责任,影响企业的运营。所以,企业会根据自身实际制定适合其发展所需履行的社会责任标准[15],在发挥出最优的社会责任水平下最大限度地提升生产率和出口水平。

图4 小型企业社会责任水平的年变化

本文进一步分析小型企业社会责任和出口水平的关系。图4分别显示了2001~2007年间小型企业对股东、员工和政府以及对这三者综合的平均社会责任水平。可以看出,除了2004年出现较少的波动外,平均社会责任水平的变化比较平稳。图中2001年的CSR水平为3.17,而2007年上升了较小的幅度变为3.25。从企业GDP的社会责任贡献率角度来看变化较小,相对而言,从企业对利益相关者绝对支出的变化来看则较为明显。在企业履行对员工的责任方面,包括福利费、劳动与失业保险费、住房公积金与住房补贴、养老保险和医疗保险费方面的支出,2004年小型企业的平均支出为3.3万元,2007年的平均支出为4.7万元,增加1.4万元。而在国际贸易方面,小型企业的出口水平增长程度十分明显,2001年的出口为380.15万元,2007年为1743.67万元,翻了四倍多。虽然,图4中综合指标CSR的年变化并不大,但相关企业的出口水平却有明显的变化,为了更好地研究企业社会责任与出口之间的关系,我们在下文进行了实证分析。

(作者单位:暨南大学经济学院)