摘要:随着企业的发展,企业的治理结构、股权机构以及他们与企业经营绩效之间的关系就成为学界研究的重点问题之一。针对股权结构对企业绩效的影响这一问题,本文分别从一般性研究和分行业研究两方面梳理总结了国内外具有代表性的和近年来的最新文献,并在此基础上阐述了这一领域的相关研究所存在的缺陷和未来发展的方向。

关键词:股权结构 企业绩效 影响机制

一、引言

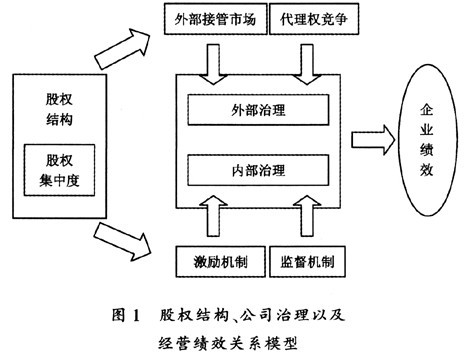

作为最早对股权结构和企业绩效之间的关系进行研究的先驱,伯利和米恩斯(Berle and Means,1932)的研究结果表明,在较为分散的股权结构下,毫无股权的企业经理与分散各处的小股东之间存在着巨大的潜在冲突,而这样的经理人是没有动力将企业的经营绩效提升到最高水平的。随着企业的发展,企业的治理结构、股权结构及其与企业经营绩效之间的关系就成为学界研究的重点问题之一。作为公司治理结构的重要组成部分,不同的股权结构直接影响着治理结构,从而对企业绩效产生影响。因此,合理的股权结构不仅完善了公司的治理结构,同时也会对企业绩效产生巨大的影响。本文拟从内部治理和外部治理两个方面分析和阐述股权结构的差异对企业绩效带来的不同影响,本文的理论框架按照图1展开。

二、文献述评

施尔弗和维施尼(Shleifer and Vishny,1986)指出,在控股股东直接参与企业的经营管理的前提下,企业内部管理层与外部股东之间的信息不对称问题可以得到适当的解决,从而便能够一方面追求最大化的公司价值,又同时可以有足够的控制力对管理层施加约束。因而他们认为股权集中的企业比股权分散的企业拥有更高的绩效。许小年和王燕(2000)以Grossman、Hart和Shleifer的理论框架作为基础,对1993-1995年间沪深两市的300多家上市公司股权结构与企业经营绩效之间的关系进行了实证研究。陈小悦、徐晓东(2001)通过对1996-1999年间深圳证券交易所的上市公司的股权结构与其经营绩效的关系进行分析,发现国有股、法人股的比重与企业绩效之间的关系并未表现出很显著的状态,当公司治理结构缺乏对外部投资者利益保护的情况下,流通股比例与企业绩效负相关;在非保护性行业中,控股股东的持股比重则与公司绩效正相关。孙灵芝(2005)选取了主营业务资产业益率(CROA)、第一大股东持股比例(L1)、股权制衡度(DR5)和赫芬达尔指数(Herfindahl)这四个股权集中度指标,来探讨股权结构尤其是企业绩效与股权集中度之间的关系。对我国上市公司的总体研究表明:中国上市公司的股权结构与公司绩效之间存在着比较显著的相关关系;对三类行业中特征较为明显的行业的实证研究表明:在上市公司中,如果存在着一个合理的第一大股东持股比例区间,那么该企业更容易取得较好的绩效,且这个区间的值是因行业的不同而异的。同时,该文献的作者认为上市公司应保持一定的股权制衡度和均衡度,因为这二者对于改善公司治理效率和提高企业绩效具有非常明显的作用。

为了进一步区分行业特性,部分研究开始选取细分行业进行研究。如在张卫国、吴静、陈学梅(2004)的研究中,分别以总资产收益率和股权集中度作为被解释变量和解释变量,对中国电子电器行业上市公司的股权结构与企业绩效之间的关系进行了实证研究,研究的结果表明:中国电子电器行业的上市公司存在着股权集中度高以及实力分布不均衡的状况;股权集中度与公司绩效之间没有显著的相关关系,国有股、法人股及普通股持股比例与公司绩效之间也不呈现显著相关关系。薛有志、郭勇峰、姜明月(2010)选取在沪深两地上市的医药制造企业,以2002-2008年的数据为样本,研究了医药制造企业实施前向一体化战略对企业绩效的影响,企业股权结构特征对前向一体化战略选择的影响。结果表明:医药制造企业实施前向一体化战略对企业绩效没有显著影响,但相对纯粹多元化战略而言,前向一体化是一种理性的投资选择;对于医药制造企业来说,股权集中度越高、股权制衡度越低,越可能实施前向一体化战略。

三、股权结构与公司治理:内部治理与外部治理

(一)股权结构与内部治理

公司的内部治理主要依靠公司内部激励机制和监督机制来完成,激励机制的建立和完善有助于实现委托代理双方利益函数的一致,而监督机制则可以有效地避免代理者的道德风险和中小股东的搭便车行为。

(1)股权集中度与激励机制

如果股权结构为高度集中,此时绝对控股股东将拥有对上市公司绝对的控制权。绝对控股股东可以根据不同情况的需要,选择派出自己的代表行使权力,或直接由本人担当上市公司的董事长或首席执行官CEO,从而确保其自身利益函数与股东的利益函数实现一致,并尽量避免现金流净现值NPV为负,从而强化对上市公司经营的激励。

对于另一种情况,即股东结构较为分散的情况下,此时一般不存在绝对控股股东,因此上市公司的所有股东都没有直接完全控制上市公司的能力,在这种情况下股东能够影响上市公司经营的手段相对较少,而由于委托-代理问题的存在,经营者的利益函数与股东的利益函数难以达到一致,此时简单的年薪制可能诱发经营者的懒惰,而股票期权等则可能诱发经营者的短期行为,都不具备较好地激励功能。更重要的是,此时董事长和经营者可以实现串谋,即利用股东相对于经营者的信息劣势,从而操纵信息,违规经营,导致道德风险和逆向选择的发生,最终将严重损害股东的利益。

对于前两者之外的这种状况,即股权集中度相对平均化,此时上市公司的相对控股股东将具备相对较大的权利影响上市公司的运营,但这种情况则显得更加错综复杂。一方面,鉴于相对控股股东的股权已经达到了一定数量,因此对于他们而言应当存在一定程度的激励。但是,正是由其持股数量尚未达到很高的数量,因此可以避免承担上市公司经营失败的全部损失。在这种情况下,相对控股股东将会进行权衡并作出选择,即存在某项经营活动一方面有利于相对控股股东的利益,但不利于整个上市公司的利益,由此获得的个人收益与需要承担的上市公司损失的差额将会成为其决策行为的依据,如果该差额为正,则相对控股股东将可能同意从事该项经营活动,而不顾该经营活动可能导致净现值NPV为负。不仅如此,相对控股股东也可能忽视债权人的利益,从而同意从事风险较高的经营活动。

(2)股权集中度与监督机制

一般而言,在股权高度集中的情况下,如果说上市公司的经营者并不具备控股股东的身份,控股股东为了自身利益的考虑,会有较强的动力对经营者进行监督。但是这种所谓的监督存在一定的前提,即监督的动力源于控股股东的自身利益,而非其他小股东的利益。因此,在能够获得短期利益但需要以损害小股东利益为代价时,控股股东存在于经营者进行串谋的可能。此时,所谓的监督就难以奏效。

相反,如果上市公司的股权极为分散,此时任何一个股东都不存在对上市公司的绝对或相对控制权,此时分散的股东没有能力甚至也没有太强的动力对企业的经营行为和经营状况进行干预,因为与干预企业经营行为所付出的代价相比,从中获取的收益过于微小。更多的情况下,上市公司中分散的个人股东可能或选择“搭便车”行为,即希望将干预上市公司经营所付出的代价转嫁至他人身上,而只享受干预上市公司经营所产生的收益。这将会导致严重的问题,即内部人控制。

依然来考虑折中情况,即不存在绝对控股股东,而股权结构也并非完全分散,上市公司中依然存在相对控股股东。在这种情况下,各个股东的利益关系错综复杂,往往会形成一种普遍性的局面,即各国各个股东开始互相制衡、互相监督,而由此却能够限制内部人掠夺。尤其是在上市公司经营者兼任相对控股股东的情况下,其他的相对控股股东则由于持有股权而利益相关的关系,愿意承担一定的代价从而对上市公司经营施加影响,而此时由此获取的收益也往往要高于所付出的成本。从多数国家的法律安排来说,上市公司主要股东对董事长或经营者的诉讼请求很容易得到支持,因此主要股东对企业经营施加的影响或者进行的监督将具有一定有事。对比而言,这种折中情况下的上市公司在股东的监督权行使方面可以取长补短,从而获取较好的上市公司治理效果,实现最好的上市公司绩效。

(二)股权结构与外部治理

公司外部治理主要体现为外部接管市场和代理权竞争两方面。股权结构的差异可以直接影响企业在外部接管市场中遭遇成功并购的机会,以及在代理权竞争中经营人员任免的可能性。

(1)股权集中度与外部接管市场

这里的所谓“外部接管市场”是指上市公司被上市公司外部的市场主体并购。一般而言,当企业遭遇经营不善或管理混乱时,上市公司股东将立即采取“用脚投票”的方式,抛出上市公司股票从而导致上市公司股价下挫。一旦上市公司股票的市值相比其实际价值处于“价值洼地”时,外部市场主体将会在各种金融中介机构的协助之下,对该上市公司发起收购行动。无论是通过哪种渠道,一旦收购成功,外部市场主体将改组管理层,提高经营管理能力。当然,在普遍性的情况下,如果上市公司股东具备绝对控股地位,外部市场主体的收购行动较难获得成功,至少需要付出相当高的溢价作为收购的代价。

相比之下,股权分散所带来的结果将完全不同。由于没有任何一个股东能够直接控制上市公司经营,而且较低的持股比例也使得分散化的股东没有足够的动力关心企业未来长期的发展状况,而宁愿在出现突然状况时选择抛售上市公司股票,“用脚投票”的特征被凸显到极致。在一盘散沙的情况下,上市公司的经营人员也缺乏应有的监督,非常有助于外部市场主体对上市公司发起收购行动。这在股权相对分散的英美模式下表现得尤为明显,而完善而发达的资本和金融市场则进一步提高了收购的效率。

在上市公司存在相对控股股东的折中情况下,收购成功的可能性取决于收购发起人的实际身份。收购发起人是纯粹的外部市场主体,则收购成功相对困难,因为即使购买一个相对控股股东所持有的股权成功,依然无法具备对上市公司的绝对控制权。但是,如果该收购的发起人实际身份是上市公司中的相对控股股东,则收购将变得容易许多,因为依靠其本身所持有的股权数量,再进行少量收购即可获得对上市公司的绝对控制权从而成功收购。再加上作为上市公司内部成员,相对控股股东一般拥有较为充分的上市公司内部信息,更有助于收购的成功。

(2)股权集中度与代理权竞争

首先考虑股权高度集中的情况,此时上市公司的绝对控制权完全掌握在上市公司的第一大股东手中,而这种绝对控制权则表现为对上市公司经营人员的直接任免,此时绝对控股股东的意志将彻底左右股东大会和上市公司的经营管理者。在这种情况下,一旦经营人员出现错误,除非失去来自绝对控股股东的信任,否则一般不会被撤换。由此不难看出,股权高度集中使得经理层的变更变得更加困难,经理层的错误和由此付出的代价随之被放大,代理权竞争的效用也将受到限制。

其次,考虑股权高度分散的情况,此时经理人更替的可能性仍然不大。持股比例微小的众多小股东并没有足够的激励和动力对经营者的错误和过失进行挑战,发起代理战。而且在上市公司内部信息方面的劣势也增加了小股东进行监督和挑战的成本,导致他们更倾向于通过“搭便车”的方式对待。由此,原本地位相当突出的经理层的能力得到了进一步强化,代理权竞争的效力和可能性也受到了极大限制。

最后,依然考虑第三种所谓折中情况,即上市公司存在相对控股股东。相比于前两种股权结构而言,这种股权结构在实施对经营业绩不佳的经理层进行更换显得最为有效和及时。之所以能够取得这种效果,主要是因为相比于分散的股东结构,相对控股股东有足够的激励和动力关心和干预上市公司的经营状况,也愿意承担获取企业内部信息时发生的成本,而这些将有助于发现经营不佳的经理层所存在的潜在问题。另一方面,相对于分散的小股东,相对控股股东对上市公司的内部情况更加了解,可以更及时地发现上市公司经营存在的问题,而这些一般也较为容易为其他股东所认同,从而使得更换代理人的提案更加容易获得通过。最后,相对控股股东的地位并不稳固,很可能被其他股东所超越,因此其他股东只要股权比例超过该相对控股股东,则其他股东联合提出的代理人更换方案将可以较为容易地实现,从而发挥代理权竞争的作用。

四、结论

一般而言,股权结构所代表的是不同身份的投资者所持有的股权数量在公司股本总额中的实际比重,并由此可以表明不同身份投资者在公司控制权分布中的地位和影响力,但这与经理人的行为特征无关,或者至少没有直接的必然联系。因此股权结构必须通过一条具体的传导途径与公司的经营业绩相联系,而这条传导途径就是公司治理。股权结构的差异导致公司的治理结构存在差异,而这种差异具体而言则是由于差异化的激励机制、差异化的监督机制、差异化的外部接管市场作用、差异化的代理权竞争作用所表现的,最终的结果则是差异化的公司经营绩效。因此,改善公司经营绩效,则必须改善公司的治理结构,而合理的股权结构则有助于改善公司的治理结构。

根据本文的分析和阐述,充分说明了三种不同的股权集中度(股权结构)对上市公司治理机制的差异化影响,从而间接说明了股权集中度对上市公司绩效的差异化影响程度。但与高度集中以及高度分散这两种股权结构,相对控股的股权结构对上市公司治理总体效果较为有利,这一类型的股权结构最有利于上市公司绩效的最大化实现。

作者简介:张阳,杨超明,西北大学经济管理学院企业管理专业博士生。