Empirical Evidence from CEO Turnover

| 【内容提要】 | 本文以2002-2008年上市公司为研究样本,从CEO变更的视角,考察了家族控制和职业化经营特征对不同类型家族企业公司治理效率的影响。研究发现,由于家族所有权与管理层的分离以及家族控制对管理层的有效监督,相对于非家族企业和家族CEO企业,在职业经理人担任CEO的家族企业中,代理问题较低,CEO变更与公司业绩之间具有较强的敏感性,公司治理效率较高。家族职业化治理效率的实现机制主要是所有权监督和董事席位控制。进一步研究发现,在公司较差的经营业绩期间,CEO变更决策所导致的代理问题会影响公司价值。上述研究结论说明,在CEO变更的情境中,家族控制特征降低职业化经营的家族企业中的代理问题,加重家族成员担任CEO的企业中的代理问题。 |

【关 键 词】公司治理 职业化 CEO

引言

黄光裕与陈晓之间的国美控制权争夺事件曾纷纷扰扰,引起了理论界和实务界的广泛关注。国美控制权争夺事件背后暴露的其实是家族企业转型过程中的公司治理问题。企业是由企业家创立的,但是企业的成长和持续发展则依赖于企业的职业化管理队伍的形成。[1]在两权分离的理念下,家族企业作为一种普遍的组织形式,成为包括中国在内的众多经济体成长的重要推动力量。伴随着中国的经济转型,我国一些家族企业在规模和效益上都取得了长足的进步,越来越多的家族企业通过公开发行或买壳等方式取得上市资格,已经发展成为中国证券市场上一个重要板块,家族控制的上市公司也成为市场经济发展的重要力量。家族企业转型、走向公开化成为上市公司、引入职业经理人,是其发展到一定阶段的必然,有助于企业整体效率的提升。在经济转型过程中,家族企业的职业化经营是否会提高公司治理效率、降低代理问题、提高公司价值?公司治理有效性是否因家族化和职业化特征而存在着差异?迫切需要理论上对这些问题进行回应。

家族企业与非家族企业面临着不同类型的代理问题。一方面,家族企业的存在能够通过家族对公司管理层的有效监督,降低来自所有权与管理层分离导致的代理问题。另一方面,家族作为控股股东,可以选择以牺牲其他小股东的利益来获取自己的利益,扩大控股股东与小股东之间的代理问题。承袭Villalonga和Amit的研究,[2]我们将管理层与所有权之间的代理问题称为第一类代理问题;将大股东与小股东之间的代理问题称为第二类代理问题。现有对东亚家族企业的研究提供了家族企业面临着严重的第二类代理问题的经验证据。[3,4]对美国家族企业的研究,一些学者提供了不同的经验证据。相对于非家族企业,美国家族企业有较高的盈余质量,[5,6]较低的债务成本,[7]更为重要的是,他们有家族控制溢价。[8]这些结果表明美国家族企业比非家族企业面临着更少的代理问题。但中国在经济转型过程中,制度和市场环境的不确定性同时塑造了中国家族企业在制度和效率上与西方家族企业存在着很大的差异。西方有关家族企业治理有效性及其与企业行为关系的研究提供了大量的有意义的实证发现。但通过不同类型的代理问题视角,考察中国家族企业治理有效性尤其是家族化和职业化经营特征所引发的治理效率差异性研究还不足。家族企业职业化经营治理有效性机理是什么?现有研究未能给出答案。黄光裕与陈晓之间的国美控制权争夺事件给我们研究中国家族上市公司职业化治理有效性提供了理论的必要性和现实的可行性。因此,本文以中国2002-2008年上市公司为研究样本,考察非家族企业、家族CEO企业和职业经理人家族企业之间的代理问题如何影响公司治理有效性,试图从理论上提供家族企业未来发展的选择路径。

公司治理作为一套制度安排,其目的是解决因所有权和经营权分离而产生的代理问题,而上市公司能否积极约束和惩戒不称职管理者则是考察公司治理效率的重要指标。如果公司治理机制是有效的,那么管理者将因其经营不善而被更换,即管理者变更概率应与公司业绩之间存在着反向的关系。不称职的经理长期滞留于公司是股东与经理之间最为昂贵的代理成本(当控股股东同时担任公司经理或可以完全控制经理的选聘时,则反映为控股股东与其他股东之间的代理成本),所以,更换不称职的经理并选聘称职的经理是公司治理机制的重要职能。因此,为了更好地理解家族化和职业化所产生的公司治理有效性的差异,本文试图将研究视角转入对公司治理机制作用的最终结果之一,即CEO变更。通过考察家族控制和职业化特征对CEO变更与公司业绩之间的敏感程度的影响,以此来回答家族控制和管理特征会对公司治理效率产生怎样的影响,分析家族企业职业化经营的公司治理有效性机理。通过考察CEO变更,能够帮助我们识别在家族企业中潜在代理问题,即在较差的公司业绩后CEO的变更决策。正如Shleifer和Vishny所说明的,经营业绩较差的CEO如果拒绝被替代,可能说明公司面临着严重的代理问题。[9]

在职业经理人的家族企业中第一类代理问题会降低,在家族CEO的企业中,第二类代理问题会相对严重。因此,我们考察家族CEO、职业经理人和非家族企业之间的CEO变更与公司业绩之间的变化,以评估这些公司在CEO变更情景下代理问题的程度。代理问题的最终结果是降低公司业绩,为此,我们进一步考察当公司有较差的经营业绩时,在这三种类型的企业中,随着CEO变更的多种变化的代理问题如何影响公司业绩。在家族CEO的企业中,所有权和管理者都是家族成员,第一类代理问题会适中。然而,第二类代理问题可能会严重,即使CEO有较差的经营业绩,家族控股股东也不愿意将他的家族成员从CEO职位上解雇。相反,当管理层和所有权在非家族企业和职业经理人的家族企业中分离时,第一类代理问题会严重,第二类代理问题会适中。相对于非家族企业,在职业经理人的家族企业中,CEO在家族控股股东的直接监督下工作。由于家族拥有对企业的特殊技能,缺乏分散化的家族财富投资组合,以及对家族声誉的关注,他们有动机去监督管理层的经营行为,提高公司价值。因此,在职业经理人担任CEO的家族企业中第一类代理问题能够解决。基于此,我们假设在家族CEO的企业和非家族企业中CEO变更与公司业绩之间敏感性程度要低于职业经理人的家族企业。由于CEO变更的代理问题将最终影响到公司价值。因此,在较差的公司业绩下,当代理问题越严重时,CEO变更的概率会降低,公司的价值也会越低。家族CEO企业和非家族企业的公司价值要低于职业经理人家族企业公司价值。

相对于已有的研究文献,本文的创新点主要体现在以下两个方面:首先,考察了在三种不同类型的上市公司中(家族CEO企业、职业经理人家族企业和非家族企业)CEO变更与公司业绩敏感性的变化,提供了代理问题在转型与新兴市场中三类企业之间变化的经验证据,贡献于现有的CEO变更文献。其次,从家族控股股东特征视角,分析了职业化经营的家族企业公司治理有效性的作用机理,提供了转型期间中国上市公司代理问题的程度和类型的经验证据。

一、文献评述与研究假说

1.文献评述

公司是一系列契约关系的纽带,然而在这些利益相关者之间不可避免地存在着多种利益冲突,表现为两类代理问题:第一类代理问题是来自管理者与股东之间的利益冲突;[10]第二类代理问题是来自大股东与小股东之间的利益冲突。[11-13]公司代理问题的严重性在于管理者可能会将他们自己的偏好实施到公司的决策中,而不是公司价值最大化以及监督活动的成本最小化,[10]这又依赖于公司的所有权结构特征,而公司类型从根本上影响公司的所有权结构,这反过来影响代理问题严重程度。最近的研究开始探索在不同类型公司之间的代理问题的变化,特别是家族企业与非家族企业。Anderson和Reeb[8]研究发现,家族企业经营业绩要优于非家族企业。Villalonga和Amit的研究发现,企业价值优于非家族企业的家族企业主要来自于那些由创业者担任CEO经营的家族企业。[2]

国内的家族企业研究早期集中在家族企业概念的界定,后转向以家族传承为核心的研究上,近年来开始向代理问题转移,研究成果也日渐增多。储小平把家族企业成长的实质看作企业融合社会人力资本、社会金融资本、社会网络资本和社会文化资本的过程。[14]王宣喻等认为这四种资本中唯一能引起治理结构变化的是人力资本,由此引起了关于职业经理人的讨论。[15]在对家族企业治理的研究文献中,国内研究比较集中在职业经理人和家族控制权结构与家族侵占等领域。职业经理人的研究涉及为什么家族企业的职业经理人市场失灵、[16-18]如何治理职业经理人的“背叛”。[14,15,19]家族企业控制权和家族股东掠夺则是近年来的热点话题,如家族企业控制权的形成机理、[20]控制权的结构特征、[21,22]利益侵占方式及其对企业价值的影响。[20,23-25]然而,家族化特征和职业化特征对公司代理问题的影响机制是什么?代理问题在家族与非家族企业之间存在着什么样的差异?如何影响公司治理有效性?其机理是什么?国内研究相对较少。

在家族企业中,家族作为控股股东,具有侵占小股东利益的动机,产生了第二类代理问题。Faccio等通过研究东亚和欧洲家族企业中的股利政策,发现家族企业对其他股东有侵占的动机,[3]这与家族企业中第二类代理问题一致。然而,并不是所有的家族企业都面临相同的代理问题。在家族CEO企业中,由于CEO与控股股东利益一致,公司第一类代理问题会降低,但家族控股股东与小股东之间的第二类代理问题可能会增加。在不同类型的家族企业中以及家族企业和非家族企业之间,公司代理问题类型和程度是否会存在着差异,这些差异是否会影响公司治理的有效性,本文将对这些问题提供来自新兴市场中的经验证据。

我们选择CEO变更决策有两个原因:首先,决定现任CEO是否适合现有的工作是董事会做出的重要决策之一。正如Shleifer和Vishny的研究,[11]经营业绩较差的管理者没有被取代,说明公司存在着较为严重的代理问题。反映在CEO变更环境下的代理问题可能对公司业绩有重要的影响。Denis和Denis,Huson等的研究发现,[26-27]取代经营业绩较差的CEO会提高公司业绩。Ertugrul和Krishnan强调延缓CEO解雇会导致较差的公司业绩和较高的破产率和退市率。[28]其次,CEO变更给我们提供了一个独特的环境,考察家族企业中的两类代理问题。

我们的研究与最近家族企业领域中关于CEO变更的文献相关。Ali等和Wang研究发现家族企业的盈余质量要高于非家族企业。[5,6]Chen报告了家族企业聘用职业经理人员的薪酬契约对业绩的敏感性要强于非家族企业。[29]Anderson等研究发现,家族企业债务融资成本要低于非家族企业。[7]我们的文章不同于现有的研究,第一,我们同时考虑了两种类型的代理问题,而Chen的研究仅仅考虑到了第一类代理问题。[9]其他研究并没有区分两种类型的代理问题。第二,我们将代理问题与公司价值联系在一起,并且识别家族企业中的代理问题导致公司业绩降低的情境因素。

我们的研究也补充了现有关于CEO变更的研究。以前对CEO变更的研究通常关注CEO变更的决定因素,如过去的公司业绩、[30,31]行业竞争性程度、[32,33]董事会的构成、[34]内部人所有权,[26,35]以及公司风险。[36]然而,很少有研究考虑到公司类型。在此,我们分别利用在家族CEO企业、职业经理人家族企业和非家族企业内部代理问题的变化,考察代理问题怎样导致CEO变更与业绩敏感性随着公司类型而发生变化,超越了已有对CEO变更的研究文献,检验家族企业职业化经营是否会提高公司治理有效性。

2.理论分析与研究假设

家族企业治理问题之所以受到重视,就是因为家族治理的特殊性。根据家族所有权和管理权特征,我们将中国家族上市公司分为由家族成员(创业者和继承人)和职业经理人员经营的家族企业。家族CEO企业,即为家族成员担任CEO;职业经理人家族企业,即为职业经理人员担任CEO的家族企业。为了考察家族企业与非家族企业的公司治理有效性,我们引入非家族上市公司作为参照样本。

(1)家族控制、职业化经营与CEO变更

在家族CEO企业中,由于家族成员担任CEO职位,所有者与管理者之间的第一类代理问题应该是适度的。然而,来自家族企业重大的影响可能会影响公司决策,大股东与小股东之间的第二类代理问题会变得严重,当家族CEO有较差的经营业绩,并且要替代现任CEO时,家族可能会保护经营业绩较差的家族CEO,因为他们特殊的家族成员的利益或者因为其它原因。例如,保护家族品牌。没有替代较差经营业绩的家族CEO可能会潜在地损害家族公司价值,降低家族财富,但实际上,家族保持高管职位会被认为是大股东的一个重要私人收益。[37]

相反,在职业经理人的家族企业或者非家族企业中,所有权与管理层分离,第一类代理问题提高。然而,相对于非家族企业,在职业经理人家族企业中,家族控股股东能够对CEO进行直接而又有效的监督。其可能的原因是:首先,家族控股股东有专业技能,他们对家族企业的专有知识和历史背景有比较深的了解,所以相对于其他股东,家族控股股东能够判断现任CEO是否具有竞争性;第二,因为家族控股股东的资产持有没有分散化,对家族声誉的关注以及长期的投资视野,[7]家族控股股东比其他股东有较强的动机来监督CEO。因此,相对于非家族企业,在职业经理人的家族企业里,第一类代理问题会得到有效降低。而在非家族企业中,由于控股股东对CEO监督的低效率,会导致第一类代理问题比较严重。

那么,在职业经理人家族企业或者非家族企业中,第二类代理问题会影响CEO变更决策吗?如果在这些企业中,CEO持有公司股份,这些公司也会遇到第二类代理问题。然而,这种情况比较少,在我们的样本中,职业经理人的持股比例仅有1.48%持有5%以上的公司股份。另外,在职业经理人CEO的家族企业中,CEO不是家族成员的一部分,家族不可能保护那些经营业绩较差而面临被解雇的CEO。同样,如果存在其他外部大股东,他们也没有动机与经营业绩较差的CEO保持利益一致。因此,第二类代理问题在这两种类型的公司中与CEO变更决策是相关的。

因此,从CEO变更视角分析我们认为,职业经理人的家族企业面临着适度的第一类和第二类代理问题。相反,家族CEO企业面临着更为严重的第二类代理问题,而非家族企业面临着严重的第一类代理问题。这两种代理问题会降低CEO变更与业绩敏感性。我们预计,家族CEO企业和非家族企业中的CEO变更与公司业绩敏感性都要低于职业经理人CEO家族企业,家族企业职业化经营的公司治理效率最高。基于上述理论分析,我们提出以下两种研究假设:

研究假设1.1:家族CEO企业中CEO变更与公司业绩敏感性低于职业经理人家族企业

研究假设1.2:非家族企业中CEO变更与公司业绩敏感性要低于职业经理人家族企业

由于家族CEO企业面临着严重的第二类代理问题,非家族企业面临着严重的第一类代问题,但仍然不清楚在这两种类型的企业中,哪一种代理问题更为严重。如果CEO变更决策比较重要,在家族CEO企业中的第二类代理问题要更严重于非家族企业中的第一类代理问题。因此,在家族CEO企业中,CEO变更与业绩敏感性要低于非家族企业。

(2)家族所有权监督、董事席位控制与CEO变更

中国的资本市场发展与国有企业改革是紧密相连的,随着新型国有资产管理体制的建立和股票发行制度的改革(尤其是核准制的实施),家族控股的上市公司日益增多。相对于其他大股东,包括机构投资者,由于家族持有较高比例的股权和长期的投资视野,家族控股股东一般通过所有权的直接监督和对公司董事席位控制机制来影响公司的决策。[38,39]他们有更强的动机和手段对管理层进行监督。然而,家族控股股东的所有权监督和董事席位控制治理机制对代理问题的影响在不同类型的家族企业中影响存在着差异。当家族控股股东的持股比例越高,家族对公司董事席位控制比例越高,他们对公司经营决策的干预能力也会增强,对关键的公司决策有影响力,包括CEO变更的决策。因此,家族控股股东的所有权监督和董事席位控制会提高家族控股股东保护家族资产和公司利益的动机和能力。我们预计,在职业经理人家族企业中,公司第一类代理问题会更低。CEO因经营业绩较差而面临被解雇的概率会提高。而在家族CEO企业中,尽管家族CEO经营业绩较差,但家族控股股东为了保护家族成员的利益和家族对企业的经营管理,他们会利用其所有权和董事席位控制的影响力,降低家族CEO被变更的概率,提高第二类代理问题。因此,根据上述分析,我们提出如下研究假设:

研究假设2:家族CEO企业中CEO变更与公司业绩敏感性低于职业经理人家族企业,并随着家族所有权比例和董事席位控制比例的提高而更为显著

(3)家族控制、CEO变更与公司价值

正常的CEO解雇一般是在公司经营业绩较差的条件下进行的。[39]解雇经营业绩差的CEO会潜在地提高公司业绩和公司价值,以前的研究都提供了经验证据。[26-28]沿袭现有文献的理论分析逻辑,我们进一步考察,在公司存在着代理问题的前提下,家族控制和CEO特征所产生的公司治理效率的差异是否会影响企业的经济业绩。在职业经理人CEO家族企业与家族CEO企业比较中,在由职业经理人经营的家族企业中,家族所有者可能与其他股东利益保持一致,他们有动机来监督管理者。而在家族CEO企业中,第二类代理问题较为严重,当家族成员担任CEO、特别是创业者(实际控制人)担任CEO时,可能让公司呈现更多其个人特征,他们在公司中有受人尊敬的地位和超强的控制能力,拥有较强的地位来进行决策,当公司经营业绩较差时,公司代理问题较为严重,解雇经营业绩较差的CEO阻力越大,CEO被解雇的概率越低,公司价值越低。在非家族企业与职业经理人CEO家族企业比较中,在非家族企业中,由于控股股东对CEO监督的低效率,会导致第一类代理问题比较严重,公司治理效率相对低下,这会阻止股东取代经营业绩较差的CEO,公司价值会降低。而在职业经理人家族企业中,家族控股股东能够对CEO进行直接而又有效的监督,第一类代理问题会降低。因此,我们预期,在公司较差的经营业绩下,家族CEO企业与非家族企业的企业业绩要低于职业经理人家族企业。因此,我们提出以下研究假设:

研究假设3.1:在较差的公司业绩下,家族CEO企业价值要低于职业经理人CEO企业

研究假设3.2:在较差的公司业绩下,非家族企业价值要低于职业经理人CEO企业

二、研究设计

1.样本选择与数据来源

总经理变更的原因很多,其中是否因为公司经营不善而被迫离职是判断公司治理效率高低的关键所在。因此,为了消除总经理正常离职可能产生的噪音,更有效地反映出公司治理机制在约束和惩戒不称职管理者中的有效性,本文关注总经理被迫离职的情况。①

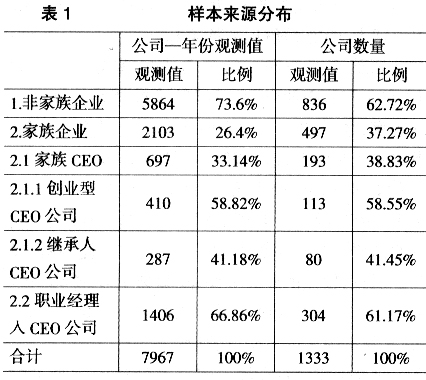

本文以2002-2008年上市公司为研究样本,剔除金融业、公共事业、ST、PT以及一些数据缺失的公司,最终样本为7967家,各年的上市公司数目分别为969、1028、1096、1111.、1117、1265、1321家。借鉴苏启林和朱文,[20]贺小刚和连燕玲[40]对家族企业的定义,本文对我国家族上市公司样本的确定标准为:(1)最终控制者能追踪到自然人或家族;(2)最终控制者直接或间接持有公司,必须是被投资上市公司第一大股东。根据本文研究的主要问题,即家族企业职业化经营的公司治理效率问题,我们根据家族上市公司CEO特征,将家族上市公司分为家族成员和职业经理人分别担任CEO的家族企业,而家族成员CEO又包括创始人(实际控制人)和继承人(其他家族成员)两种类型,样本来源见表1。家族企业观测值为2103个,占总样本的26.4%,家族企业数量为497家,占总样本的37.27%,其中,有家族成员担任CEO的家族企业观测值为697家,占样本总量的33.14%,家族企业数量为193家。而由职业经理人担任CEO的家族企业观测值为1406,占总样本的66.86%。非家族企业观测值为5864,占总样本的73.6%,非家族企业公司数目为836家。家族控制特征数据(CEO所有权、家族董事席位控制比例、CEO特征)通过年报人工收集整理,其它财务和治理数据均来自CSMAR数据库。

2.主要变量定义

(1)被解释变量

CEO-turnover定义为CEO变更,如果CEO在t+1年发生变更,则定义为1,否则为0。TobinQ为t期的公司市场价值,计算公式为Tobin's Q=(每股价格*流通股股份+每股净资产*非流通股股数+负债账面价值)/总资产。

(2)解释变量

家族企业(family firm)为虚拟变量,根据家族成员(创业者和继承人)和职业经理人员担任CEO的情况,将家族企业分为家族CEO企业(family CEO firm),即为家族成员担任CEO和职业经理人家族企业(professional CEO firm),即为职业经理人员担任CEO的家族企业。为了考察家族企业与非家族企业的公司治理有效性,我们引入非家族上市公司(non family firm)作为参照样本。

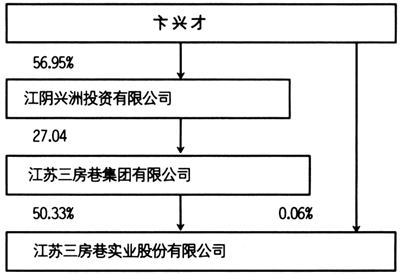

FamOwn定义指家族对上市公司的直接持股比例。Founder-CEO、Descendant-CEO和Professional-CEO分别指家族上市公司中的CEO由实际控制人(创业者)、继承人(其他家族成员)和职业经理人员分别担任。CEO ownership为企业CEO的持股比例。Performace为公司业绩变量,我们采用年度调整的股票收益(stock return)来度量。FamBoa为家族董事席位控制比例,参考Villalonga和Amit的研究,[41]指公司董事会成员中家族成员和在家族控制链的公司中担任职务的非家族成员人数之和与董事会规模的比例。FamBoa具体计算标准我们以上市公司三房巷(600370)为例进行说明,该公司终极产权结构特征如图1。卞兴才为三房巷实际控制人,在家族董事席位控制特征中,三房巷公司董事会规模为七人(卞平刚为董事长;卞复侯为副董事长兼总经理;卞林安为董事;何洪波为董事;沈国泉为独立董事;刘刚为独立董事;王桂珍为独立董事)。其中,卞平刚是实际控制人卞兴才的儿子,卞复侯是卞兴才的舅舅。同时,卞林安在上市公司股东单位江苏三房巷集团有限公司中担任职位,间接被实际控制人家族所控制。因此,根据Villalonga和Amit的方法,卞兴才家族控制董事席位人数为三人,即卞平刚、卞复侯和卞林安。因此,家族董事席位控制比例=3/7=42.86%。

资料来源:三房巷(600370)2007年报。

图1三房巷(600370)终极产权控制图

上述数据都是通过对上市公司的年报人工查找而获取。有些公司年报没有公布董事、高管与实际控制人之间的亲属关系,我们借助上市公司公告书、Google、百度和新浪财经等网络进行搜索获取。

(3)控制变量

借鉴Jensen和Meckling、[10]Weisbach等、[34]Denis等[42]和Bushman等[43]的研究成果我们引入以下控制变量:(1)CEO任期(CEO_tenure);(2)CEO年龄(CEO_age),考虑到我国的实际情况,本文剔除CEO大于60岁的样本。由于要与非家族企业进行对比,我们按照正常的CEO退休标准,删除CEO大于60岁的样本。②然而,在中国家族企业中,CEO的任期受年龄的影响不太明显。我们在稳健性检验中报告了全体样本的检测结果;(3)董事长与总经理是否两职合一(Duality);(4)公司规模(Size),总资产的自然对数;(5)行业竞争程度等控制变量(N_firm),同一行业内公司数量;(6)公司年龄(Firmage);(7)时间虚拟变量(Year_Dummy),以控制时间变动对CEO变更可能造成的影响。

3.回归方程

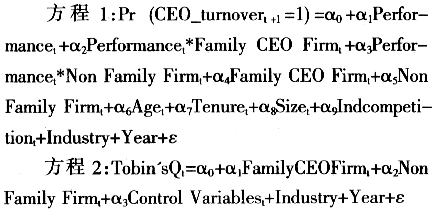

我们主要运用了Logit回归方程检测CEO变更与公司业绩敏感性是否随着家族企业CEO特征变化,考察家族企业职业化经营的治理有效性。检验采用模型1检验研究假设1.1、1.2和2,采用模型2检验研究假设3.1和3.2。

三、实证检验结果与分析

1.描述性统计

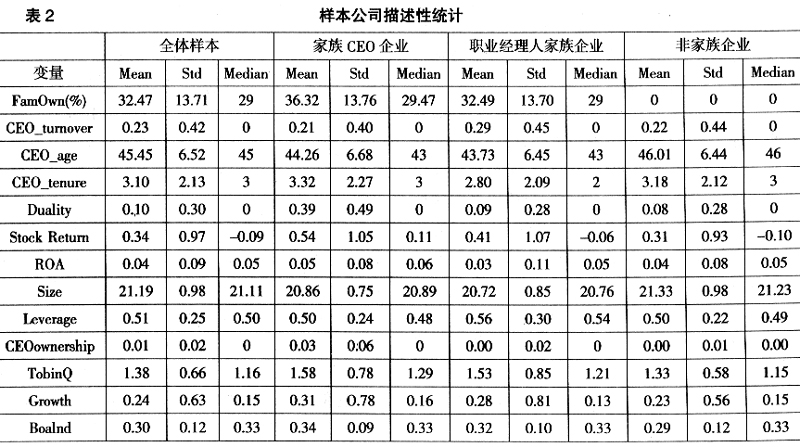

表2报告了所有样本和三种类型的企业描述性统计特征。我们发现,家族所有权在家族CEO企业中要高于职业经理人家族企业(36.32% Vs 32.49%)。全体样本有23%的CEO变更。CEO变更概率在非家族企业和家族CEO企业中要低于职业经理人CEO家族企业。CEO年龄平均值为45.45岁,CEO任期的中位数和平均值为3.10年和3年。在职业经理人CEO的家族企业中,CEO年龄平均值为43.73岁,要小于家族CEO企业中44.26岁和非家族企业中46.01岁。CEO平均任期在职业经理人的家族企业中为2.80年,在非家族企业中为3.18,低于家族CEO企业中的平均任期3.32年。表2同时也报告了公司特征和公司治理变量的描述性统计特征。股票收益在三种类型的家族企业中没有显著差异。公司规模平均值在非家族企业中最大。CEO所有权均值在家族CEO中比例最高,达到3%。

2.家族控制、职业化经营与CEO变更

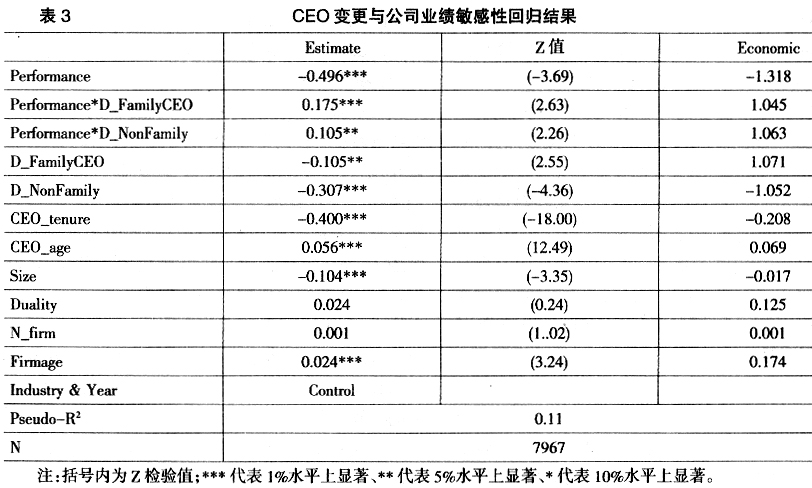

表3报告了以职业经理人家族企业为参照样本的CEO变更Logistic回归系数和所有变量的经济意义。③我们发现,CEO变更与业绩敏感性在职业经理人的家族企业中显著为负。CEO变更在家族CEO企业和非家族企业中与公司业绩敏感度不高,β2和β3的回归系数显著为正,说明家族CEO企业和非家族企业能够降低CEO变更与公司业绩之间的敏感性。公司业绩下降一个标准差时,CEO变更概率在家族企业中提高1.318%,而在家族CEO企业和非家族企业中分别降低1.045%和1.063%。在家族CEO企业中,第二类代理问题严重,而在非家族企业中,第一类代理问题严重,CEO变更与业绩敏感性在不同类型公司之间的差异具有显著的经济意义。回归结果初步验证了研究假设1.1和1.2,即公司类型在CEO变更与业绩敏感性之间造成了很大的差异。

对上述回归结果可能存在另外一种解释,即在职业经理人家族企业中,聘用了能力较差的CEO,因此,他们可能在较差的公司业绩后很容易被公司解雇。对此,我们从两个方面进行分析以排除这种可能性:第一,由于家族控股股东能够从较好的公司业绩中获取更大的收益,他们的家族财富与公司的利益紧密结合在一起,因此,家族控股股东更有可能聘用高能力而不是低能力的职业经理人;第二,我们在随后的分析中发现,在较差的公司业绩后,职业经理人家族企业的公司价值要高于家族CEO企业和非家族企业。这种结果说明职业经理人家族企业不会聘用较低能力的CEO。

在控制变量中,我们发现CEO任期和公司规模与CEO变更概率显著负相关,CEO年龄、公司年龄与CEO变更显著正相关,行业竞争程度和两职分离变量对CEO变更没有影响。

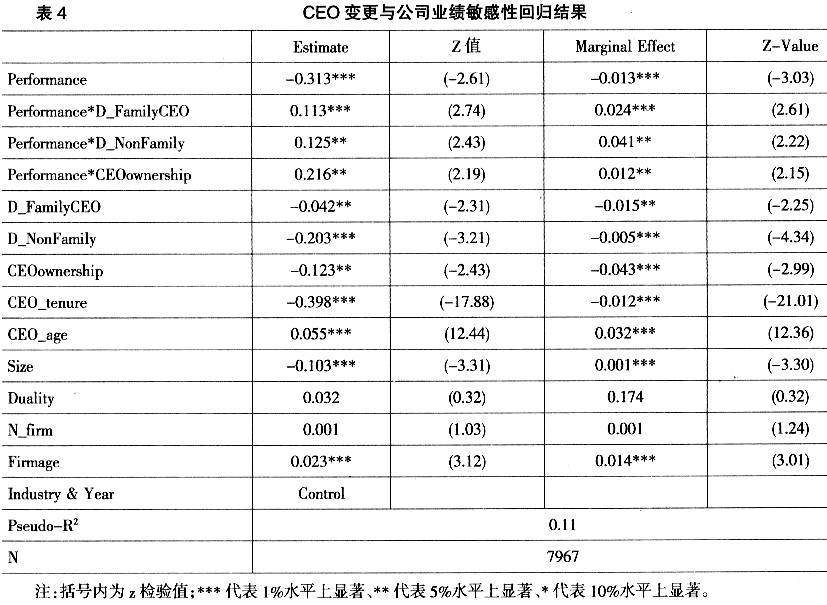

表3的回归结果说明在家族CEO企业中,第二类代理问题和在非家族企业中的第一类代理问题都会降低公司CEO变更与公司业绩敏感性之间的关系。然而CEO持股是否会影响CEO变更呢?现有文献认为,CEO持股比例的增加一方面可能使管理层通过投票控制权增强自己的影响力,另一方面使得董事会解雇一个绩差CEO变得困难起来。[44]Denis等基于美国的经验证据研究发现高管更换的可能性与高管持股负相关,高管持股阻碍了内部治理机制监督经理层的有效性。[42]基于我国上市公司的经验证据,已有研究发现,管理者持股比例在强制性变更和正常性变更的情况下与高管变更具有显著的负相关关系。[45]CEO持股比例一方面能够提供CEO足够的经济动力提高公司业绩,但另一方面,也有可能使得CEO具有壕沟效应,当他们经营的公司业绩较差时,能够阻止被董事会解聘。因此,为考察上述研究结论是否受到三种类型的公司中不同CEO股权的影响,我们在模型1中增加了CEO持股比例与公司业绩的交互项,回归结果列于表4。

从表4中我们发现,跟以前的研究相似,CEO持股比例对CEO变更的概率有负的影响,但Performance*CEO ownership的回归系数显著为正,降低了CEO变更与公司业绩之间的敏感性,这表明在控制CEO股权变量下,CEO变更与公司业绩敏感性的差别在三种类型的企业中与表3中的研究结论相同,这说明公司类型本身是解释CEO变更决策的一个重要因素,CEO持股比例在影响CEO变更方面的相对重要性较低。

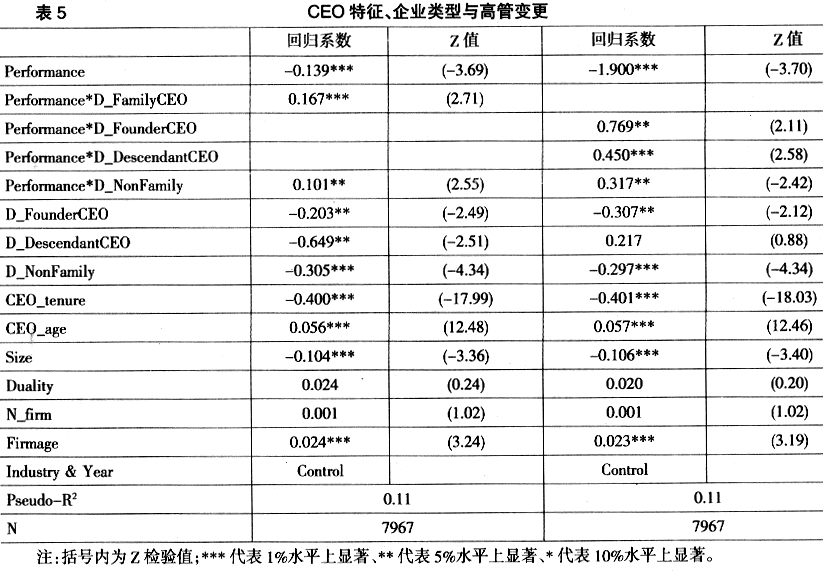

Brickley研究发现,家族企业CEO的身份特别是创业者身份会降低CEO变更的概率。[46]Anderson基于美国的经验证据发现,CEO特征影响公司的投资决策,[38]陈德球等基于中国家族上市公司的经验证据也发现具有同样的结论。[47]因此,家族企业中CEO特征可能也会对CEO变更与公司业绩敏感性产生不同的影响。由于家族CEO由创业者CEO和继承人CEO组成,我们将家族CEO企业进一步分为创业者(包括实际控制人)CEO和继承人(包括其他家族成员)CEO的家族企业,并分别考察创业者CEO和继承人CEO对CEO变更的影响以及CEO变更与公司业绩敏感性的影响。表5报告了主要的回归结果。

表5第1列提供了当创业者CEO和继承人CEO变量进入方程的回归结果,我们发现,创业者CEO和继承人CEO回归系数显著为负,这表明当公司CEO由家族成员担任时,CEO被解雇的概率降低。如果在公司经营业绩较差时,创业者CEO和继承人CEO的变更程度是否有变化呢?我们引入这两种类型CEO的虚拟变量与公司业绩的交互项,回归结果列于表5第2列,容易发现,创业者CEO和继承人CEO变更与公司业绩的敏感性程度要低于职业经理人家族企业,继承人CEO变更与业绩敏感性程度甚至低于创业者CEO。这说明当创始人担任CEO时,如果公司经营业绩较差,他可以离职,让其继承人或其他家族成员担任,如果其继承人因为经营业绩较差,为了保持对家族的管理控制,家族控股股东会阻止公司CEO变更。上述结果说明,在控制家族CEO身份特征后,CEO变更与业绩敏感性在前文预测的公司类型之间的变化一致。

3.家族所有权监督、董事席位控制与CEO变更

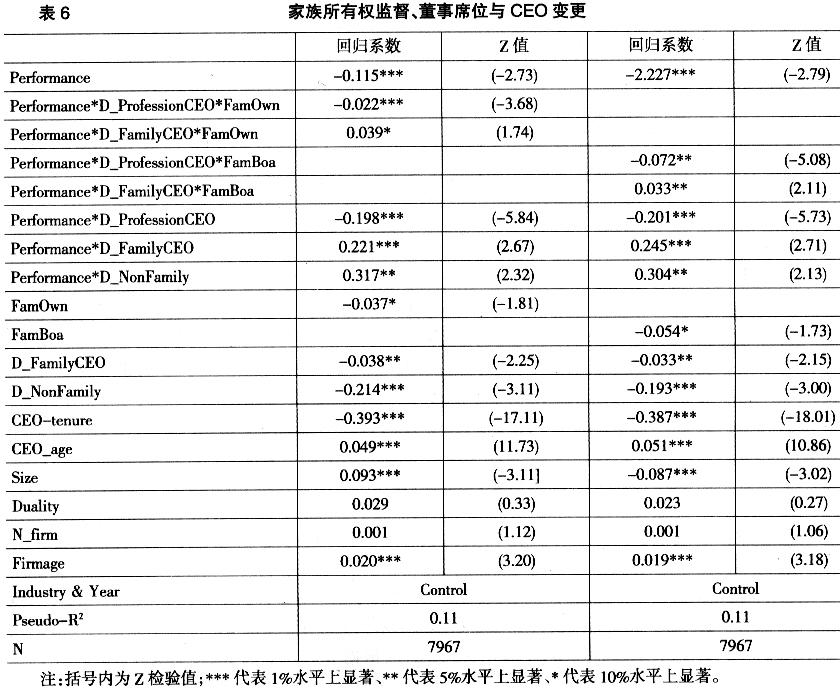

前文分析结果说明,家族控股股东的存在会减轻职业经理人家族企业中的第一类代理问题,恶化家族CEO企业中的第二类代理问题,那么家族控股股东影响代理问题的治理机制是什么?由于家族控股股东一般通过家族所有权和对董事席位的控制来影响公司的决策,[38,39]我们期望当家族所有权较高时,家族在公司中的影响力比较强,家族控制董事席位的比例越高,家族影响力也较强,这都会影响家族控制对公司行为的作用程度,特别是CEO变更决策。因此,我们分别加入家族所有权和董事席位控制变量与公司类型和公司业绩的交互项,考察上述在三类企业中的代理问题是否会受到家族所有权监督和董事席位控制机制的影响,检验本文的研究假设2。回归结果分别列于表6。

从表6回归结果第1列中我们发现,Performance*D_ProfessionCEO*FamOwn的回归系数显著为负(回归系数为-0.022,Z值为-3.68),这说明在职业经理人的家族企业中,当家族持股比例越高时,CEO对公司业绩的敏感性更强,而Performance*D_FamilyCEO*FamOwn的回归系数显著为正(回归系数为0.039,Z值为1.74),这表明在家族CEO企业中,当家族控股股东持股比例较高时,家族CEO因较差的公司业绩被解雇的概率会降低。我们用FamBoa替代FamOwn对方程进行回归,考察家族通过董事席位控制机制对代理问题是否有不同的影响,表6第2列显示与第1列同样的回归结果。回归结果表明,当家族控股股东拥有较高的股权和董事席位控制比例时,他们对外聘的CEO有较强的监督机制,降低公司第一类代理问题,提高公司治理的有效性;而在家族CEO企业中,当家族控股股东拥有较高比例的股权和董事席位控制时,他们能够降低家族成员被公司解雇的概率,保护家族的私人利益,加重第二类代理问题。因此,相对于家族CEO企业,家族职业化经营能够提高公司治理效率。

4.企业类型、CEO变更与公司业绩

上文回归结果说明,家族CEO企业和非家族企业比职业化经营的家族企业面临更为严重的代理问题,降低公司治理效率。那么,公司治理效率的下降是否会降低公司价值呢?我们检验研究假设3.1和3.2,考察聘请职业化CEO的家族企业是否比家族CEO企业或者非家族企业有较高的公司价值,即在较差的公司经营业绩后,职业化CEO的公司价值是否要高于家族企业CEO或者非家族企业。借鉴Chen等的研究,我们将考察时间主要聚焦于较差的公司经营业绩期间。[39]承袭Morck等、[48]Anderson和Reeb、[8]Villalonga和Amit[2]的研究,我们用Tobin's Q作为公司价值的代理变量,对方程2进行回归分析。

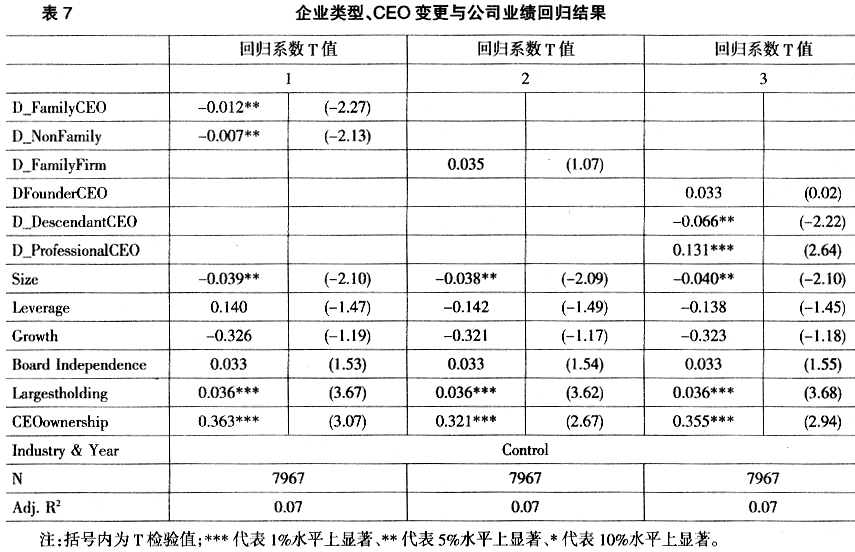

控制变量包括公司规模、公司增长性、财务杠杆、董事会独立性、大股东持股比例等。我们根据公司经营业绩将样本分为三组,较差的公司经营业绩主要是指市场调整后的收益在样本公司位于最低组。表7报告了初步的回归结果。从第1列的回归结果中发现,在较差的公司经营业绩期间,职业经理人家族企业相对于非家族企业和家族CEO企业,有一个较高的公司溢价。家族CEO企业和非家族企业中的TobinQ值分别比职业经理人家族企业低0.012和0.007,T值分别为-2.27和-2.13,均通过显著性检验。上述回归结果说明,相对于职业经理人家族企业,由于在家族CEO企业中面临着较高的第二类代理问题,而在非家族企业中面临着较高的第一类代理问题,当公司的业绩较差时,由于这些代理问题的存在,CEO被解雇的概率会降低;资本市场上投资者对这两型企业给予较低的市场评价,但对职业经理人家族企业给予较高的市场评价。

在第2列和3列中,我们采用非家族企业作为参照样本,考察家族企业(包括职业经理人家族企业和家族CEO企业)和每一种家族企业类型(创始人担任CEO、职业经理人担任CEO和继承人担任CEO)是否具有溢价。我们发现在公司经营业绩较差时,家族企业的公司溢价消失,对TobinQ的回归系数为0.035,T值为1.07,没有通过显著性检验。由于我们在第1列的回归结果中已经发现,职业经理人CEO家族企业相对于非家族企业有一个公司溢价。因此,我们认为家族企业在经营业绩较差期间的公司溢价消失主要是由家族CEO企业所驱使。家族CEO在家族中地位特征会影响家族企业的经营效率。[2,38,39]根据Villalonga和Amit的研究,[2]我们分别考察不同类型CEO的家族企业相对于非家族企业,对公司价值的影响是否存在着差异。从第三列的回归结果中,我们发现,在经营业绩较差时期,创始人担任CEO的家族企业公司价值不高于非家族企业,其回归系数为0.033,T值为0.023,未通过显著性检验,而继承人担任CEO的家族企业的公司价值却存在着折价现象,其回归系数为-0.066,T值为-2.22。职业经理人担任CEO的家族企业相对于非家族企业,存在一个较高的公司溢价行为,其回归系数为0.031,T值为2.641。这些结论说明,在CEO变更的情景下,家族控股股东的存在会提高家族CEO企业中的代理问题,但能够解决职业经理人家族企业中的代理问题,家族企业采取职业化的治理模式能够提高公司治理有效性。

5.稳健性检验

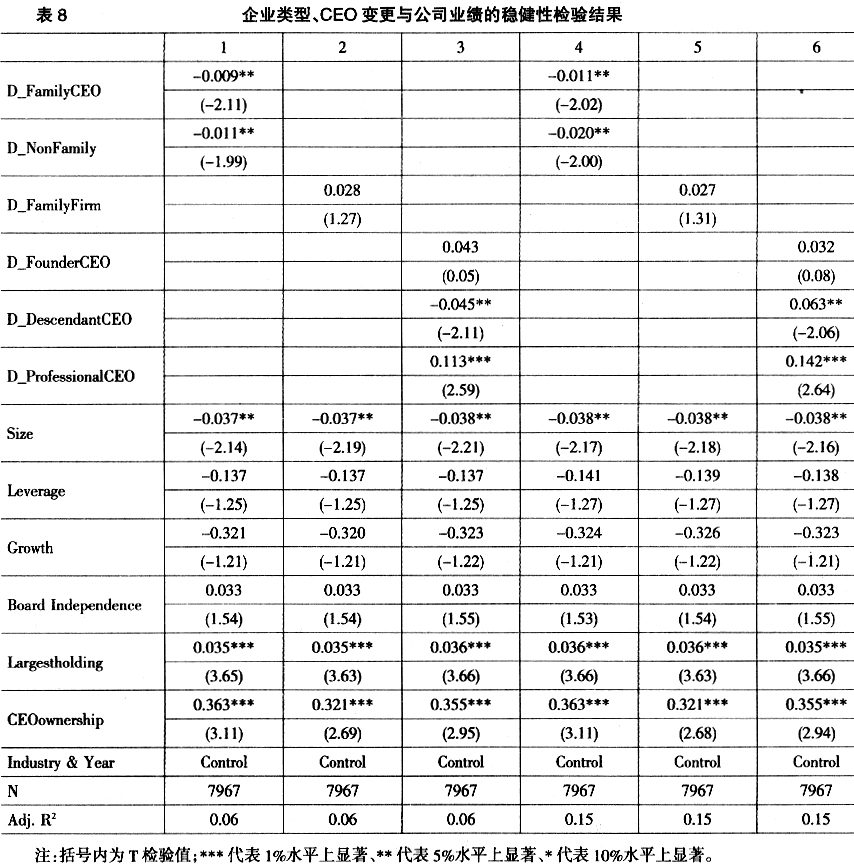

(1)公司类型与公司价值之间可能存在着内生性关系。如果家族期望未来的公司经营业绩好,家族CEO企业可能决定继续保持家族CEO特征;如果他们预期未来的经营业绩较差,家族控股股东可能决定将家族企业转化成职业经理人家族企业,或者未来变为非家族企业。但这种争论是有一定的局限性,根据Anderson和Reeb的研究,[8]他们认为这种推测是建立家族对公司未来经营业绩有一个特别洞察的能力基础上。为解决这种问题,我们用滞后一期的公司特征变量对方程2进行回归,回归结果列于表8第1-3列,发现研究结论没有发生变化。其次,我们用行业调整后的ROA作为较差的公司业绩的度量指标。回归结果列于表8第4-6列,发现主要回归系数与我们的研究结论一致。

(2)我们对含有CEO年龄大于60岁的全体样本,采用方程1进行回归分析,发现主要研究结论没有发生变化。④基于上述敏感性检测,我们认为,上文的研究结论是比较稳健的。

四、研究结论与启示

本文通过聚焦于经营业绩较差后的CEO变更决策,以2002-2008年非金融类上市公司为研究样本,比较职业化经营的家族企业与非家族企业和家族CEO企业中代理问题的类型和程度,考察家族企业职业化经营是否会提高公司治理效率。主要研究结论如后。

家族企业是否有严重的代理问题依赖于家族企业的类型。在职业经理人的家族企业中,家族控股股东能够降低家族企业中存在的第一类代理问题,导致CEO变更与公司业绩之间存在着较高的敏感性。而在家族CEO企业,由于家族控股股东会保护家族成员免遭因经营业绩较差而面临的解雇威胁,提高第二类代理问题,家族CEO变更与公司业绩之间有较低的敏感性。相对于职业经理人家族企业,非家族企业的第一类代理问题较为严重,CEO变更与公司业绩之间敏感性较低。家族控股股东影响家族企业代理问题的机制主要是通过家族所有权和对董事席位控制来实现。家族所有权和董事席位控制机制的提高不仅有助于强化职业化经理人家族企业中家族对CEO的监管机制,而且也会增进了公司治理制度安排的效率。

进一步研究发现,在公司经营业绩较差期间,CEO变更决策所导致的代理问题会影响公司价值。在较差的公司业绩期间,职业经理人担任CEO的家族企业具有较低的代理问题,相对于家族CEO企业和非家族企业,有较高的公司溢价。但并不是所有的家族企业都享有公司溢价行为,创业者担任CEO没有溢价,继承人CEO有显著的公司折价,仅有职业经理人CEO家族企业有较高公司价值溢价。

我们的研究说明,家族控股股东对代理问题有显著的影响,能够降低当家族成员没担任CEO时,管理层与股东之间的代理问题,但当家族成员担任CEO时,却加重大股东与小股东之间的代理问题。这种基于CEO变更的公司治理有效性主要表现在CEO变更与公司业绩敏感性和较差的公司经营业绩后,CEO变更决策对公司价值的影响。

注释:

①国泰君安CCGR数据库详细列出总经理离职的12个原因,本文考察的是被迫离职的情况,参考游家兴和李斌(2007)的研究,本文因此剔除了以下几种属于正常离职的情况,即退休、控制权变动、健康原因、完善公司治理结构、结束代理、涉案。除此之外,本文还剔除了总经理离职后改任董事长的特殊情况。

②由于要与非家族企业进行对比,我们按照正常的CEO退休标准,删除CEO大于60岁的样本。然而,在中国家族企业中,CEO的任期受年龄的影响不太明显。我们在稳健性检验中报告了全体样本的检测结果。

③经济意义主要是通过计算三个变量的成绩,即解释变量的回归系数乘以CEO变更的正太分布密度(这个乘积项是解释变量的边际效应)乘以变量的标准差(Greene,1997)。

④限于篇幅限制,没有报告回归结果。

|

【作者简介】陈德球,对外经济贸易大学国际财务与会计研究中心研究员,国际商学院副教授,管理学博士,研究方向为公司治理与公司金融(北京100029);杨佳欣,中央财经大学经济学院学生,研究方向为公司金融(北京100081);董志勇,北京大学经济学院教授,博士,研究方向为公司金融与中国经济(北京100871)。