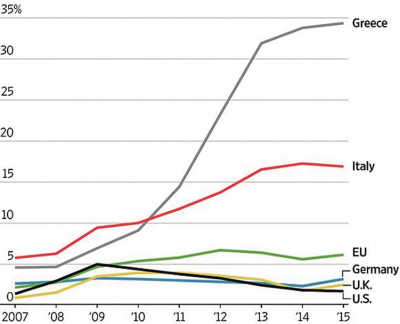

欧盟内各国银行业不良资产比率

“7800份法律诉讼、ATM机开始当机、股价今年以来腰斩、压力测试不及格、‘似乎是系统性风险的最大净贡献者’”,德意志银行险象环生。

“700人团队清理坏账、股价已暴跌79%”,意大利第三大银行西雅那银行享受特殊政策,“3个月内股票禁止被做空”。

上周,欧洲银行业危机继续发酵,多家银行股价不断创新低,其中,德意志银行和西雅那银行成为最危险的两个因子。

那么,问题来了,欧洲银行业会再次上演“雷曼时刻”吗?

按摩根大通的说法,最严重的意大利银行业坏账问题,其实只需要400万欧元,就可以纾困。问题在于,按照欧盟规定,在出现系统性风险之前,国家不能对银行施以援手。

因此,如何界定“是否出现系统性风险”是一个关键点,从这个角度看,欧洲银行业危机的解决,从根本上说,不是一个经济问题,而是一个政治意愿问题。

只是在无度的政治扯皮中,市场多空之间会上演一番利益争斗,有时还会很残酷。要知道,7月29日,欧盟会公布新一轮银行压力测试结果,在此前后,银行股还会经历一轮煎熬。

两个危险因子

德银“似乎是系统性风险的最大净贡献者”,西雅那银行已被市场彻底抛弃,政府不得不出台搭救政策,3个月内禁止做空该股票

法国巴黎银行7月4日给予德意志银行(Deutsche Bank AG)“卖出”评级、目标价设定在10.0欧元。

德国媒体《世界报》报道,联邦公报文件显示,传奇投资人乔治・索罗斯(George Soros)的投资公司“索罗斯基金管理公司”6月24日放空德意志银行约700万股、相当于0.51%的在外流通股票。

6月29日国际货币基金组织(IMF)在发布的《金融系统稳定性评估》报告中表示,德银“似乎是系统性风险的最大净贡献者”。另外,德意志银行美国子公司未能通过美国联邦储备委员会最新的压力测试。

其实,从资产负债表看,德银不算糟糕。数据显示,德银总资产为1.64万亿欧元,总负债为1.58万亿欧元,这就意味着其净资产为600亿欧元。维系一家银行的关键是资本适足率,最低门槛是7%,而德银足有11%,大约与英国巴克莱银行差不多。

不过,问题在于,德银没有强大的零售银行和信用卡事业,以平衡其较大且风险较高的投银部门。BBC报道称,德银净资产规模看似巨大,但是只要其负债稍有变动,就可能让其净资产完全灰飞烟灭。

据市场此前于今年2月初时的估算,德意志银行的衍生性金融商品高达75万亿欧元,是德国GDP总值的20倍。Berenberg分析师James Chappell估算,德银的投资杠杆比达40倍,“若面临信用市场流动性紧缩的状况,德银的获利能力便会受限,核心获利力也会受创,很难想象不扩大筹资如何能逃过一劫?”

财经博客Zerohedge更是将德银股价与已经倒闭的雷曼兄弟历史股价作对比,暗示德银将步雷曼兄弟的后尘。

意大利第三大银行西雅那银行(Monte dei Paschi di Siena),是另一个风暴中心。

截至2015年底,西雅那银行的不良贷款已达469亿欧元,约占总资产高达1/3。不得不雇佣700人的团队专项处理不良贷款,并为此设立一个新的部门。受不良贷款拖累,2016年内西雅那银行的股价已暴跌79%,目前市值不足10亿欧元。

为了解决居高不下的坏账率,2015年至今,西雅那银行已出售大约20亿欧元的不良贷款,该行计划在2018年前出售总计55亿欧元的坏账。西雅那银行总裁Fabrizio Viola曾在5月表示,将加快这一进程。

西雅那银行7月4日收到欧洲央行要求,在2018年前须将目前469亿欧元的问题资产降至326亿欧元,降幅达30%,这将大大增加其资金缺口的风险。

由于收到欧洲央行的整改要求,西雅那银行的股价连日暴跌,意大利股票市场监管机构Consob连下两道指令:3个月内禁止做空西雅那银行股票。

一堆冗繁坏账

意大利银行业的不良贷款额高达3600亿欧元,相当于意大利国内生产总值(GDP)的1/4,规模也几乎是2008年时的4倍

2008年金融危机后,意大利银行业曾大规模向未能及时还款的贷款者滚动借贷,冀望经济上行后,贷款者能顺利还款。但是,在常年的宽松借贷标准下,意大利银行业却并未准备好面对经济下滑带来的不良贷款风险。

意大利银行的业务多为普通借贷,较少资产管理和投资银行业务,且由于分支机构和人员过度膨胀,盈利能力较弱。再加上欧洲央行近年推行负利率政策,让意大利银行经营更加艰难。

意大利央行今年4月的数据显示,意大利银行业的不良贷款额高达3600亿欧元,相当于意大利国内生产总值(GDP)的1/4,规模也几乎是2008年时的4倍。不良贷款率则高达17%,几乎是美国的10倍。即便2008年金融危机期间,美国的不良贷款率也只有5%。《华尔街日报》称,意大利银行的不良贷款在欧元区上市银行不良贷款总量中几乎占到一半。

从去年秋天开始,意大利政府已采取多项措施改善银行坏账率,包括推动设立不良贷款的交易市场、加速破产流程、指定推动意大利现存400家银行合并的新规,但至今成效有限。

欧盟委员会6月25日通过了意大利政府1500亿欧元的流动性担保计划。这一预防性项目基于“特别危机规则下的国家救助”,主要用于担保银行发行的债券,只有资不抵债的银行可获得相应的流动性支持。不过,流动性支持并不能真正解决意大利银行缺乏资金减记不良贷款的问题。

意大利银行业目前已将不良贷款的账面估值减记为44%,不过投资者认为这些不良贷款的真实估值仅为账面价值的20%到25%,这意味着意大利银行还需减记400亿欧元。

又一个雷曼时刻?

上周,在意大利银行股的带领下,整个欧洲银行业股票连日暴跌,西班牙人民银行、意大利西雅那银行,德意志银行和瑞信集团的股价连创新低

德国《商报》(Handelsblatt)近日一篇题为《Capital increase for ailing Landesbank is questionable》的文章称,航运业贷款令德国不莱梅州立银行(Bremer Landesbank)遭遇困境,该银行没有政府的帮助已经无法生存。

事实上,整个欧洲市场,谈银行色变。彭博社7月4日发表文章称,眼前这场危机,令欧洲银行业面临自身的“雷曼 (Lehman) 时刻”。

数据统计显示,今年来欧洲银行业股价原已大跌 20%,6月23日英国公投决定脱欧后,跌幅又再扩大一倍。上周,在意大利银行股的带领下,整个欧洲银行业股票连日暴跌,西班牙人民银行、意大利西雅那银行,德意志银行和瑞信集团的股价连创新低。欧洲Stoxx 600指数距2011年欧债危机时的低点近差1.4%。追踪48间银行表现的STOXX 600银行指数中,表现最差的10家银行中有7家是意大利银行,富时意大利银行指数(FTSE Italia All-Share Banks index)今年以来已下跌56%。

根据FactSet的数据显示,2016年以来,全球20家顶尖银行中,市值损失最大的是意大利裕信银行,几乎2/3(64%)的市值蒸发不见;其次是苏格兰皇家银行,市值下降了56%;而瑞士信贷、德意志银行以及巴克莱银行均损失近半。根据FactSet的数据,在上述20家顶级银行中,意大利裕信银行的市净率低至21%,德银也只有26%。

眼下,年营收达370亿欧元的德银如今市值只剩170亿欧元 (180亿美元)。意大利最大银行裕信如今市值也只剩120亿欧元,但背负的坏账却高达510亿欧元。希腊政府虽然已三度纾困国内银行,但几乎无效,其中Piraeus银行 (TPEIR-GR) 如今的市值,已由去年12月最近一次纾困时的40亿美元再缩剩15亿美元。

一通政治争吵

欧盟能够妥善解决银行业危机,还得看德国人的态度。目前来看,德国人态度强硬,坚决反对政府出手救银行业,但是回旋余地也不是没有,只是要多些回合的政治扯皮

尽管意大利银行业危机搅得市场风声鹤唳,但摩根大通认为,要解决意大利的问题经济上并不难,更多在于背后的政治博弈。

摩根大通分析师Marco Protopapa认为,要重组意大利的银行业只需要“400亿欧元”,还不到意大利GDP的2.5%。所以,“根据意大利现有的财政状况和主权融资成本”,银行业的问题是完全可以解决的。惟一的问题是:

根据欧盟2015年施行的新银行业监管规则BRRD(《银行复苏与清算指导原则》),只有在银行的股东和债权人首先承担了损失之后,国家才能够用纳税人的钱对银行进行救助。

摩根大通认为,该规定是“极其危险和不明智的”,“一旦零售储户也遭受损失,会对全国的储户都产生冲击”。

事实上,上周,意大利总理伦齐此前一直积极争取的400亿欧元银行重组基金,却遭到默克尔和欧盟领导人的断然拒绝。伦齐随后在接受采访时有些抱怨,“意大利银行业问题远没有德意志银行那么严重”。

值得注意的是,《银行复苏与清算指导原则》第32条明确指出一旦发生系统性风险,援助规则可以有哪些例外。据此,摩根大通认为,“意大利银行业的问题远小于希腊,只需要意大利政府出手就可以轻松解决,根本无需欧盟援助”,“意大利银行业危机的解决方案更多只是一个政治意愿问题”。

鉴于目前市场情况不断恶化,德国的立场已经有所妥协。

不过,花旗银行在7月7日一份报告中称,欧洲银行业的问题短期内仍然彻底无解,“尽管对意大利银行业某些形式的政府支持可能即将到来,但是如果出现任何的国家干预,规模将非常小,只会针对很少量的银行,并限定于欧盟规则之内。因此,国家级干预不太可能成为意大利银行业问题一劳永逸的解决方案”。

一个改革良机?

银行体系必能够正常运作,比拘泥于法规更加重要,否则欧洲央行之前为刺激成长所采取的宽松货币政策注定将徒劳无功

不出意外,短期内,欧洲银行业问题还会发酵。7月29日,欧洲央行将公布银行压力测试结果,届时多间意大利银行可能无法通过测试,新一轮恐慌也会随之而来。

欧债危机后,欧盟一直希望能在政府、银行、市场之间找到一套行之有效的对抗银行坏账的方法,其中包括建立银行业联盟、维护大型系统性银行稳定,试图从债务链条上“解套”,但收效均不佳。

而欧洲央行新一轮大规模量化宽松又被指“酿造新危机的手段来应对老危机”。为提振经济,欧洲央行、英国央行自金融危机以来分别将主导利率和基准利率保持在历史低位,超低利率环境也带来了欧洲银行信贷业务的高度竞争,并造成了信贷利差核心利润来源不断缩水。

有评论称,欧洲持续采取超级宽松货币政策以及将利率降到负利率,把银行业逼到了死角。这种负利率的超宽松货币政策目的在于倒逼银行业支持实体经济,但是实体经济又不景气,银行没有积极性,使得银行经营业绩迅速下滑,危及到了债务以及利息的偿付,最终发生危机。

彭博社评论员 Mark Gilbert 指出,英国脱欧使欧洲金融当局有动机、且有借口来因应“雷曼风暴”之后一直拖延未解的问题:整顿银行体系。银行体系必能够正常运作,比拘泥于法规更加重要,否则欧洲央行之前为刺激成长所采取的宽松货币政策注定将徒劳无功,“为了保住面子,可以将英国脱欧定位为‘不可抗力’事件,让各国政府对银行业进行纾困”。

既然当前银行资本面临崩溃,金融监管机关便有理由放松法规,欧洲央行更可以带头,在斟酌欧元区流动性及银行业资本萎缩的不利情势之后,重新评估金融监理作法。

根据欧盟现行条款,成员国被禁止对国内银行提供资金援助,此举导致该等欧洲银行无法有足够资金清理旧账。在西班牙马德里出席研讨会时,欧洲央行副行长康斯坦西奥(Vitor Constancio)康斯坦西奥认为,现时是考虑改变有关情况的合适时机,“近期欧洲银行股的大跌,可能导致该等银行可以获准得到国家少量援助,以免复苏时间变得更漫长”。