2����Ѯ�������й��ֳ��з����������ܿأ�Ȼ�����ں�������Ŀ�����ɢ���ϼ������й�����������Ľ����������ڹ�����������Ѹ�ٻ������������£����ط��ز�δ��ʱ���ɣ�������������д��ָ�����С������ҵ������ҵ���������ٶȵ���Ԥ�ڡ�

��ǰ������ܶ����Ԥ���й�����һ��������3%-4%��ȫ��5.5%���ϣ���Ҫ�ǻ���3�·���������ָ������������Ȳ��������Ѻ��������Լ�δ�������麣����ɢ�ȼ��衣Ŀǰ����������2�¹��������Ԥ�ڣ��ҷ���ҵ����ή�����أ����Ǻ���������ɢ�п��ܳ����������ȣ��ٵ���ŷ�����б��������羭�ú��й����õ�Ӱ�죬ȫ��˥�������²����й�����һ���ȸ������ѳɶ��֣����ҶԶ����ȵĸ���Ҳ���˹����ֹۡ�����Ԥ��һ�����й��������ٷ����Դ���»�����������Ϊ�˱��ھ��߲��š���ҵ��Ͷ��������Ӧ�ԣ��״��µ�һ����GDP����Ԥ�-3.3%��������2020��ȫ�꾭������Ԥ�4.5%��

�����������Ӧ���콵Ϣ�����������ô��°취����֧�ռ䣬�ĸ�����Ӧȫ��ſ�����Լ������һ�д���Ƹ���ԴȪ���ӿ������ȷ��ȫ�꾭�ú;�ҵ���ȶ���������ҵ�ӿ��Ʒ���¡���ҵģʽ���º���֯����ģʽ���£���Ӧ�Ը��Ͼ�����ս����Ͷ���ߵĽ����ǣ��й��ʱ��г����������ŷ�������µ�����Ҫ�߳��������黹��Ҫ��������������

һ�����������п��ܳ����������ȣ��й���������ָ��Ӻ�

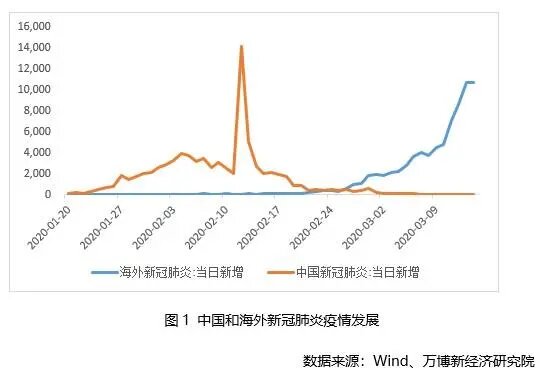

2����Ѯ�������й��¹ڷ������鿪ʼ�Ӹ߷���䣬2��26�պ���ÿ������ȷ�ﲡ�������й���3�������й����������Ѿ��õ����ƣ�������ܶ����ȴ���������ɢ�ڡ�Ŀǰ����Ȼ�ձ��ͺ����г��ֹյ�ļ�������������ʡ����������¹���������������Ӣ���ȹ��ҵ����飬�Դ��ڿ�����ɢ�ڡ��ֹ�Ԥ�⣬�������ҷ��������ܹ����塢���·��ܿأ�����Ը������û����ó��Ӱ���п��ܳ�����������ĩ��

�ܺ���������ɢ��������յ�Ӱ�죬Ŀǰ�����������������Ȼ������2����Ѯ��״̬���������ơ������Ա����14��ȴ�ʩ��Ȼ���й�����ͨ������������������Դ��ᱣ�ϲ������ݣ���ֹ��3��7�գ��Ӹ��ؼ�������������ڸ�����ũ��Ϊ7800��ռ���ڷ����60%����Գ�������һ�ξ���14������������ҵ��Ա���ھ���������С�

���ݹ���Ժ�������ػ���3��13�չ��������ݣ��й������������ģ���Ϲ�ҵ��ҵƽ�������ʳ�96%������С��ҵ�����ʽ���60%���Ҹ�����ҵ���ܸ�����Զ��������ˮƽ��

����ҵ���棬�������о�Ժ�������ҵ�̻�����ָ��������3��12�գ�ȫ���������ҵ�̼Ҹ����ʽ�Ϊ59%��������ҵ������Ϊ64%���ҿ�������Ӫҵ���뻹ԶԶ��������ǰ��ˮƽ��

�ӹ��ʺ��ա����˵������������֮��������Ա���뾳��ͣ�����ࡢ�뾳����ȴ�ʩ�Թ���ó�ס����ʺ��˺�����ʾ��û�ij���ոտ�ʼ��ʱ�����п��ܳ�����5�·�����������ĩ��

��������������һ���ȹ�ҵ���ٴ���»�

���ݹ���ͳ�ƾֹ������������ݣ�1-2�¹��Ϲ�ҵ����ֵ����Ϊ-13.5%�����У��ɿ�ҵ����ֵ�½�6.5%������ҵ�½�15.7%��������������ȼ����ˮ������Ӧҵ�½�7.1%��������ˮ�����ҵ����ֵ������30%���ϡ�

�ۺϿ���3������������ҵ����С��ҵ�����������ʣ�һ��������ҵ�ͽ���ҵ����ֵ�п��ܳ��ַ������»���������5%��������ҵ����ʱ���Ӱ����Ҫȡ��������ή���̶ȣ��ۺϿ��Ƕ������Ժ��ز�һ���ȵIJ��ֲ�����ʧ�Ŀ����ԣ��ֹ�Ԥ������ҵȫ��ͬ�����ٿɴﵽ4%���ң�����ҵȫ�������ֹ�Ԥ��Ϊ5%��

�����ܹ������������ή��˫��Ӱ�죬����ҵ���ջ���

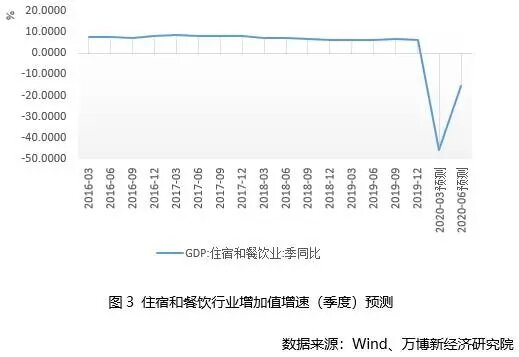

����ҵ�У���Ӱ�������ص���ס�ޡ�����ҵ��1-2�²�������4194��Ԫ���½�43.1%�������ǵ�֮ǰ�������һ�¡����ǵ�3�·ݸ����Բ����ԣ�Ԥ��һ����ס����ҵͬ������Ϊ-45%����������ҵ�������������ת�����������Իָ�������״̬��Ԥ������Ϊ-15%���£� 2020��ȫ��ͬ��������-10%���¡�

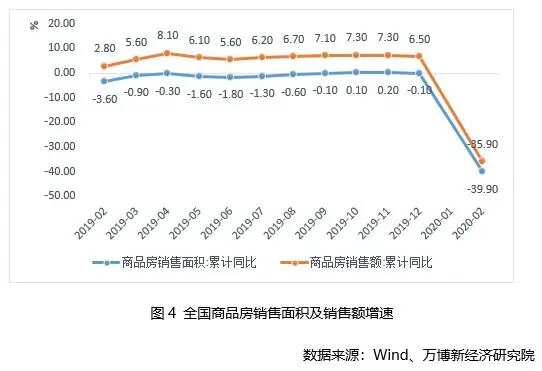

���ز�ҵҲ�����������Ƚ����صģ�1-2�·ݣ���Ʒ������ͬ���½�39.9%��������֮ǰ�IJ������һ�¡����ǵ�3�¸��ط��ز����ۻָ���Ԥ��2020��һ���ȷ��ز�ҵ����ֵͬ������-20%�����Ƕ������ܿ����̼ӿ쿪�����ȡ�һ���Ȼ�ѹ�����ӳ����ѵ�����Ӱ�죬Ԥ�ƶ��������ļ��ȷ��ز�ҵ����ֵͬ�����ٷֱ�Ϊ9%��4.9%��4.6%��ȫ����������С����������

����Ա���С������½�Ӱ�죬����������ҵ����ֵԤ��һ���ȸ�������������ͳ�̳����۶��½������������е��ֻ����ҵ�ȴ������ƷҲ�Ǹ����������ǵ��������Ժ���������ָ���Ԥ��ȫ����������ֵ��ʵ�ֲ�����3%����������

�ͽ�ͨ���䡢�ִ�������ҵ���ԣ�3�»��˻ָ����ȵ���Ԥ�ڣ�Ԥ��һ���Ƚ�ͨ����Ҳ�����-5%���ҵĸ����������ǵ������Ȼ��˻ָ������ҵ���������������ȿ�ʼ���˼������٣��������θ���ҵ����漰�¶����������ӣ�Ԥ�ƽ�ͨ����ҵȫ������ԼΪ�Կ�ʵ��4%���ҵ���������

��Ϣ���䡢��������Ϣ��������ҵ1-2������3.8%�������������������¼�����Ӧ�ã�Ԥ��3���Ժ��������٣�ȫ����Ϣ������ҵͬ������Ӧ��15%���ϡ�

����ҵ������Ӱ�첻��1-2�½���ҵ����4.5%���Ե���Ԥ�ڡ������������ҵ����������ҵ�������н���Ԥ��һ����ͬ�������Ե���ȥ��ͬ�ڣ�2020��ȫ��������2019�������ƽ��

�ۺ����ϸ�ϸ����ҵ��Ӱ�������һ���ȷ���ҵ���帺���������ǵ�����GDPռ���Ѿ�����53%������ҵ�ָ��ٶ�Ҳ��Ӱ������Ⱦ��ø��յĹؼ����ء�

�ġ�һ�����й��������ٷ����Դ���»���-3%���£�ȫ�����ٻ����5%

һ���ȵķ������������ҵ��Ӱ����Ҫ�ǹ���������Է���ҵ��������ή�����������˫�ش�������һ���Ⱦ������������Ҫ��3�·ݸ���������չ���������������µ�����������ʹ���������������������Ժ�ľ�������Ӱ������Ӧ�ʵ������Ӻ����ѡ������������������̼����ߵ����ã��������ȫ�꾭��������Ӱ������Ҫȡ��������ή���ij̶ȡ�

��ȫ������������������ڡ����ѡ�Ͷ�����ƶ������ֹۡ�

���ȿ����ڣ�������Ӱ�죬1-2�·��й�����������ܶ�41238��Ԫ��ͬ���½�9.6%�����У������½�15.9%�������½�2.4%��3����Ѯ��ʼ������Ϊ�˷���������ط�ǿ����Ա�������뾳�ܿأ�������ŷ��Ʊ������������ȫ��˥��Ԥ�ڣ�Ԥ�ƶ����Ƚ�������Ӱ��ij̶Ȼ�������ʹ�°���ָ���������ȫ���������Ҳ������-10%�����dz����»��ٶȻ����ڣ���Ͼ����ڽ�����Ծ��õĹ��ף�Ԥ�ƾ����ڶ�2020��GDPӰ��-0.5���ٷֵ����ϡ�

���������ܳ�������Ҳ���Ͼ�����1-2���������Ʒ�����ܶ�ͬ��-20.5%�������������������ѡ������Ӱ�����أ��ܶ��ѡ����Ҳ�ܵ�����Ӱ�졣���ǵ�3�·ݱ�ѡ�������գ���ѡ�������ѻز����Լ�������̨�����ȶ����ߵ������ȫ������֧��ʵ��5%���ҵ������Կ��ڴ����������������������Ҫȡ���������ܿغ���ض���Ա�������ܿش�ʩ��ȡ�������ǽ������������������Լ��ʱ��г��ǵ������ķDzƲ�����仯�����ء�

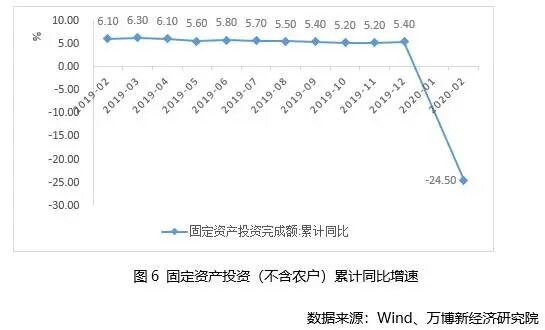

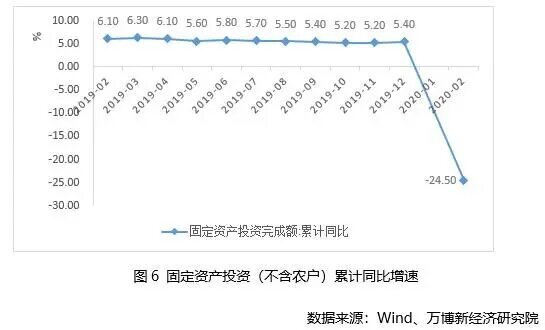

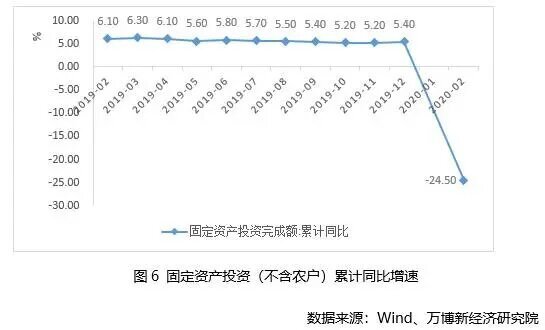

��Ͷ����������й�1-2�¹̶��ʲ�Ͷ�ʣ�����ũ����ͬ������-24.5%��������������ʩͶ��ͬ���½�30.3%������ҵͶ���½�31.5%�����ز�����Ͷ���½�16.3%�����ǵ�����ר��ծ�����ǰ���ţ�����Ԥ�����������ߡ����������߽������������ȫ�������ʩ����Ͷ�������п��ܸ���2019�ꣻ�����ز�������ҵͶ��Ҳ���������ļ��ȳ��ֲ�����������Ԥ��ȫ��̶��ʱ��γ����ٴﵽ4%~5%�Կ��ڣ�������ȡ����������������Ͷ�����ȡ����Ͷ�ʻ�Ծ�̶ȵȡ�

�ۺ����϶��ڹ����������������ή���Ը���ҵ��Ӱ�죬�ۿ��Ƕ������Ժ��ʵ�ʻָ�����Ͳ�����ҵ�������������Լ�����������ɢ��ȫ������г�����Ӱ�죬

����������֧�������������ۺ�������Ԥ��2020��һ�����й�GDP����ԼΪ-3.3%������������ԼΪ7.1%�������ļ���GDP�����ٶ�ͬ��Լ6.6%��6.5%��Ԥ��2020��ȫ�꾭������Ϊ4.5%���ҡ�

�塢��������"��������"���飺���ҽ�Ϣ�������Ѫ���ĸ����

�ͻ������߿ռ���ԣ��뷢���������й���Ϣ�ռ�ܴ�Ȼ������ŷ�������ձ齵Ϣ���������ɲ�ͬ���й����Ҿ��߲����⼸��һֱ�����ڻ���������Ը���ȡ�ձ齵Ϣ��ȫ�������������ߣ���ʹ�������ⲿ����£�Ҳ�������ýṹ�ԵĻ�������ȥ�����ʽ���֧����С��ҵ����ȫ����ɡ������ʵ��֤������ͼ���ڴӽ��������ϸı���Ӫ��ҵ����С��ҵ����ڹ�����ҵ�����������Dz���ʵ�ģ��ѽ����г���ʵ�徭�õĻ��������Զ�������Ҳ�Dz���ȷ�ġ���Ȼ����"�ι�"���벻��Ԥ�ڣ���ô�����ʵ������"�����ˮС���������ˮ��С�Ӹ�"�Ļ���������ɣ�ֻ�������г�������Դ�����ã��ձ齵Ϣ��ȫ����ɲ������������Ӫ��ҵ����С��ҵ�ȵ����������⣬�������ڽ���ʵ�����ʣ��̼����Ͷ�ʺ����ѡ�

��Ծ�ľ�������ѹ�����������������Դ��п�Ϊ���������ô��°취����֧�ռ䡣���˷����ر��ծ���ʵ����߲��������ʵ�3%�������г���ʶ֮�⣬��Ҫ�������ҵ��2019�������50%�ֽ�ֺ죬�����ӷ�˰����1.3����Ԫ��

��Ȼ���Ч�����������ߣ�����ץסʱ���ӿ��г����ĸ���ɹ���Լ�����ͷ��º������й����кܶ���ҵ������Ҫ���ܵ���ҵ�ܿء��۸���Ƶ�"����Լ��"��Ӱ�죬��Щ�ƻ�����������"ɳ��"�����ڹ������ڸ�������г��������������ʺ��������⣬�ֹ���Լ����Ӧ�÷ſ���������ӿ���г����ĸȫ����������ƻ��ֶζ��г��ĸ�Ԥ����һ�����ɶ�����Ҫ�ء�����ҵ��Ʒ�ͷ���Ĺ���Լ����������һ�д���Ƹ���ԴȪ���ӿ����

��������ҵ��Ͷ���ߵĽ���

�Բ�ͬ��ҵ����ҵ���ԣ������ڼ���Ȼ���ܳ����ͬ����������������������Ϣ�����Զ����̶ȱȽϸߡ���ҵģʽ����֯����ģʽ�Ƚ��Ƚ�����ҵ�������ܳ��С�����Ҹ��������ٶȿ졣�෴����Щ��Ϣ�����Զ����̶ȵ͡���ҵģʽ�¾ɡ���֯����ģʽ������ҵ���������ܳ�������أ����Ҹ��������ٶ�������������й�����ת�͵��ٶȻ��һ���ӿ죬�����������ҵ��Ӧ�ӿ��¼�����Ӧ�ã��ӿ��Ʒ���¡���ҵģʽ���¡���֯����ģʽ���£�������ҵ���ľ�����������Ӧ���Ͼ��Ĺ��ں��ʾ������ơ�

���й�Ͷ���߶��ԣ�����Ҫ�Ժ����г��������й��ʱ��г��Ĺ�ϵ�п����ѵ���ʶ�����ɱ���������۶��dz��ڷ����ۼӵĽ�����й��ʱ��г���������������µ���

�¹�����ij����ԭ�ͼ۸�ı�����ֻ����Ϊ�����µ��Ĵ�����������2008���ʮ��������ǣ��������¾��������������û�������õ�ԭ����������������Ͻ�Ϣ���ͷŵ������Դ����Ĺ�ֵ����������Ҳ���г���������ǿ���γɵ���ĭ���֡���Ȼ�����������������߷����ͷŸ�һ���䣬�����г��ڿ����䱳���Ӱ�����رȽϸ��ӣ�������Ҫ�ϳ�ʱ��Ĺ�ֵ������

��ȫ��������������ı����£��й�A���г�������ʲô�����ʽ�ܷ�ۣ���Ϊ�ʱ���Ŀû����ȫ���š������봦����ʷ��ֵ��λ�����ɲ�ͬ��A���г��Ĺ�ֵ������ʷ��Խϵ�ˮƽ����ʹȫ�������ĭ�����ݻ�Ϊ���У�A�����µĿռ�Ҳ����������������µ���

���й������ܷ��߳��������飬��ȡ����ǰ�����������Ƿ��㹻���ɡ����������Ƿ��㹻�������ĸ������Ƿ������г����ķ������������������߳��������飬ҲӦ���Ǽ�ֵͶ��Ϊ���ߣ����¾���Ϊ�ṹ������������Ҫ��ע��5G�����������˹����ܡ�������Ϊ�������Ƚ�����ҵ��֪ʶ��ҵ����Ϣ��ҵ���Ļ����ֵ��¹�������������

��ǰ������Ӱ���������й��������ܵĶ����ܳ����Ȼ�ܴ�����"�¹�������ģ��"�����������й����ó����������ƶ�����(�������г��Ĺ�ϵ)������Ҫ�ع����ͼ�����������û��Ӱ�죬2021���Ժ��й��������ٻ��ܻص�6%���ϣ����й����õij���ǰ��Ҫ�ᶨ���ġ�

��������̩Ϊ���¾����о�Ժ��������Ϊ���¾����о�Ժ��Ժ�����ź������쳤�����˫h������껡�������������й���ҵ�������ۣ��Ա������й��ף�