经过建国以来70余年发展、特别是“入世”20年以来的极速腾飞,中国经济在世界经济贸易体系中的地位已经根本改变,中国产业政策、中国经济目标相应需要及时从单纯“赶超”转向兼顾“防范被赶超”,中国经济产业发展思维方式需要从直线发展思维方式转为波浪式前进、螺旋式上升的思维方式,推动中国工业螺旋升级。发达国家“去工业化”最终造成虚拟经济泡沫不断膨胀和“反全球化”浪潮的前车之鉴,中国所处国际环境的巨变,都在进一步加剧这一转变的必要性和紧迫性。

一、入世二十年,中国国际经济地位根本改变

毫无疑问,不用说与建国之初、改革开放之初相比,就是与“入世”前夕相比,中国在全球经济贸易体系中的地位也已经发生了天翻地覆的巨变,非复吴下阿蒙:

就与“入世”关系最直接最紧密的货物贸易而言,“入世”前夕的2001年,中国货物贸易出口总值2662亿美元,占当年全球货物贸易出口总值的4.3%,全球排名第六,落后于美国(7308亿美元,11.9%)、德国(5708亿美元,9.3%)、日本(4035亿美元,6.6%)、法国(3218亿美元,5.2%)和英国(2731亿美元,4.4%)。[1]到2009年,中国就超越德国,登顶世界第一货物贸易出口大国。到2020年,即使在新冠肺炎冲击导致全球货物贸易萎缩8%、商业性服务贸易萎缩21%、外加美国对华贸易战和政治攻击大幅度升级的极端情况下,[2]中国全年货物贸易出口额仍然增长至25904亿美元,占全球货物贸易出口总值(170700亿美元)的15.2%,美、德、日占比分别为8.4%、8.1%和3.8%。[3]今年1—11月,中国货物贸易出口30265亿美元,同比增长31.1%,在全球主要经济贸易大国中继续一骑绝尘。

就工业和国内生产总值(GDP)而言,2001—2020年间,以现价计算,中国工业增加值从43854亿元增长至313071亿元,其中制造业增加值上升至26.6万亿元,占全球比重近30%,连续11年位居世界第一;规模以上工业企业主营业务收入从84152亿元上升至1083658亿元;GDP规模从110863亿元上升至1015986亿元,自2010年以来稳居世界第二经济大国,且赶超美国之势日益显著。

从更长时间跨度上考察,我们可以看到,2015年以来,中国在全球货物贸易出口市场所占份额已接近1950年代初美国在其实力鼎盛时期和平年代所能达到的高峰,这一事实更充分地显示了中国经济贸易地位的根本改变。1948年,美国占全球货物贸易出口市场份额高达21.6%,但这很大程度上是因为西欧、日本工业生产和出口尚未从毁灭性的战争破坏中恢复过来。到1953年,欧洲、日本等经济恢复工作基本完成,开始走上经济增长快车道,美国占全球货物贸易出口市场份额便下降近1/3到14.6%,随后多年稳定在此水平。1963年,美国所占份额是14.3%,1973年为12.2%,1983年为11.2%,1993年为12.6%,2003年为9.8%,2015年为9.4%(因剔除数额巨大的再出口而与上一段数据略有出入)。中国1948年在全球货物贸易出口市场所占份额仅有0.9%,2015年提升至14.2%;[4]亦即美国在其实力鼎盛时期的和平年代所能占有的最高份额。其后数年,中国在全球货物贸易出口市场所占份额继续保持在14%上下。

二、时移世易,中国经济目标从“赶超”转向兼顾“防范被赶超”

兵无常势,水无常形;运用之妙,存乎一心。在开放环境下,以产业发展政策为代表的一国经济政策很大程度上是依据本国在国际经济政治体系中的地位而制定,目的在于改善本国在国际经济政治体系中的处境;这就要求一国既要保证经济政策有足够稳定性而不可高频率更改其基本导向,又要在经济社会基本面发生重大变化时及时调整。在中国经济的成功发展历程中,诸如此类的政策及时调整和螺旋升级屡见不鲜:

改革开放后中国刚开始引进外商直接投资时,面对基础设施落后、熟悉掌握国际市场规则的人才短缺、外部市场对中国了解和信任不足等严重短板,大力度财税优惠是中国当时用以降低外商对华直接投资不确定性、提高预期收益的必要工具,有效吸引了外商直接投资涌入中国,中国在较短时间内便从外商直接投资近乎空白跃居全世界利用外商直接投资最多的发展中国家。

到本世纪初,中国已经成为全世界投资者公认的投资热土,连续多年实际利用外商直接投资总额直逼世界最高,无须额外财税优惠,外商对华投资的不确定性也已经够低,预期收益够高,而外商投资企业超国民待遇在国内造成的市场扭曲等负面影响已经相当明显且日益上升;此时,中国转而实施企业所得税、外资企业所得税“两税合一”改革,对中国经济的持续健康发展发挥了重大作用,外商直接投资也仍然持续扶摇直上。

2018年3月中美贸易战爆发之后,中美“新冷战”之说一度甚嚣尘上,在此环境下,中国加大力度稳定外资预期和流入。中美贸易战爆发仅3个多月,7月份的中央经济工作会议就提出“六稳”方针,“稳外贸”、“稳外资”赫然在目;2020年4月17日,中央政治局会议进一步提出“保产业链供应链稳定”等“六保”。[5]2020年8月,国务院办公厅印发《国务院办公厅关于进一步做好稳外贸稳外资工作的意见》,进一步提出15项稳外贸稳外资政策措施。从表面上看,当前的“稳外资”与本世纪初之前的大力招商引资有相似之处,但这是在更高层次上开展的招商引资,不是“两税合一”之前依赖给予外资身份超国民待遇来招商引资,体现出了外资政策的螺旋升级。

与此相似,在入世20年后的今天,中国在国际经济政治体系中地位根本性巨变,决定了中国需要相应调整其整体经济政策目标。作为发展中国家,中国经济政策目标长期是单一的“赶超”;随着中国在国际经济贸易体系中地位巨变,随着中国在越来越多领域成为越来越多后发发展中国家、乃至发达国家学习、效仿、追赶的对象,中国经济政策的目标也需要相应调整,从长期追求的单一目标“赶超”转向从“赶超”转向兼顾“防范被赶超”。相应地,中国产业发展政策、贸易政策的一系列导向和具体措施都需要调整:

此前多年,我们曾致力于强调发展现代服务业而不必同等强调发展制造业,致力于强调发展技术、资本密集型高新技术产业而不必同等强调发展传统劳动密集型制造业,致力于强调提升一般贸易出口占比而不必同等强调加工贸易,我们将服务业、高新技术产业、一般贸易占比上升视为产业结构升级的标志而孜孜以求;时至今日,我国一般贸易已连年占贸易总额60%以上,机电产品占出口总额近60%,高新技术产业占出口总额30%左右,我们必须回过头来重新强调发展制造业,在制造业中强调巩固发展纺织服装、家具装饰、玩具箱包等传统制造业,在对外贸易中强调巩固发展加工贸易。

为什么?

因为中国这样人口数以亿计的大国,其产业结构不可能如同某些富裕小国只有现代服务业和高端制造业、产业链上的高端环节,需要有足够庞大的实体经济部门、特别是制造业,在制造业和整条产业链中需要有足够庞大的账面利润率微薄的“低端产业”和“低端环节”,形成包罗万象的产业结构和各种纵向横向一体化的产业集群;只有这样,现代服务业、高端制造业、产业链上的高端环节才能在本土获得足够广大的需求支撑其生存发展,各类产业、特别是前沿先驱产业才能便利的配套支持,才能形成无与伦比的规模经济、范围经济而在全球化竞争中获得先天优势,才能为经济社会遭遇不可避免波动冲击时的韧性奠定基础。

进一步地,社会能否长期稳定与保持活力,很大程度上取决于能否给社会中下层提供足够多的自食其力的机会和依靠自我奋斗向上流动的空间,避免社会固化。而“高端产业”同时意味着高门槛,“低端产业”和“低端环节”意味着低门槛。一个大国社会倘若都是“高端产业”而“低端产业”和“低端环节”稀少,就意味着很多原本可以从事“低端产业”和“低端环节”合法劳动的有尊严的自食其力劳动者丧失了自食其力的机会和尊严的基础,最多只能沦为仰给于社会福利救济对象,意味着依靠自我奋斗向上流动的机会之门收窄。对于大国而言,特别是对中国这样一个数千年来信人不信神、“王侯将相宁有种乎”思维深入人心的国家而言,这意味着什么?

“入世”之前,我们无需刻意强调巩固传统劳动密集型制造业基础和加工贸易,因为那时我国50%的就业还在于农、林、牧、渔第一产业,2001年全国就业人员总数72797万人,第一产业就业36399万,[6]这一结构决定了那时我国传统劳动密集型制造业和加工贸易具有无与伦比的天然强大比较优势,经济社会发展的主要风险是被锁死在国际分工体系的低端而丧失向上突破、攀升的能力。时至今日,中国先进制造业和现代服务业已在全世界占据重要地位,传统劳动密集型制造业和加工贸易的比较优势则因人力、土地等要素成本上升而遭到削弱,重蹈西方国家因极端环保主义和过度福利而“去工业化”的风险也开始露头;在这种情况下,回过头来重新强调发展制造业,在制造业中强调巩固发展纺织服装、家具装饰、玩具箱包等传统制造业,在对外贸易中强调巩固发展加工贸易,避免中国的高端产业因基础削弱而沦为无根之木、沙滩大厦,势在必行。

三、规模以上工业企业营业收入减少10万亿敲响“去工业化”警钟

进一步审视第二产业、工业的一系列指标,我们可以看到,工业绝对萎缩的风险并非不存在,其中规模以上工业企业营业收入比高峰时期一度减少10万亿元,最值得我们警醒。

自1978年全面启动改革开放以来,中国整体工业产出迄今一直保持逐年增长态势,在按当年价格计算的GDP构成中,工业产出从入世前夕2001年的43854亿元逐年上升至2020年的313071亿元。但规模以上工业企业营业收入指标在2016年达到1158999亿元的高峰之后转而下行,2018年跌落至1057327亿元的谷底,比2016年减少101671亿元,降幅8.8%,其后虽有回升,但2020年规模以上工业企业营业收入仍比2016年的高峰减少75340亿元,降幅6.5%。[7]而在此期间,规模以上工业企业统计口径未作调整。

从就业人数来看,中国“入世”之后就业指标逐年递增的态势也在第二个十年里发生了转折。“入世”前夕的2001年,中国就业总人数为72797万人,2014年达到76349万人的高峰,到2020年已下降至75064万人,减少1285万,降幅1.68%。其中,第二产业就业人员数在2012年就达到23226万人的高峰,占当年就业人员总数的30.4%;到2020年,第二产业就业人员数已经下降至21543万人,减少1683万,降幅7.25%,在就业总人数中占比下降至28.7%。[8]

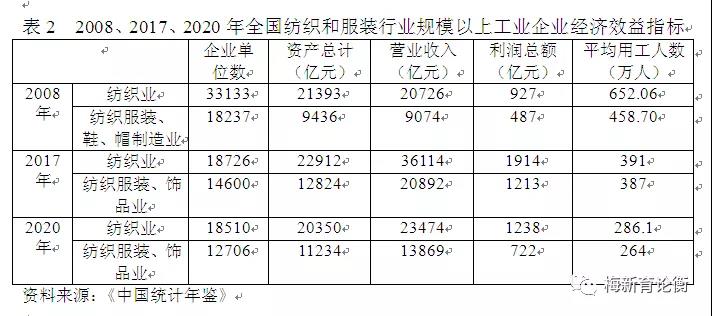

纺织服装是最传统的劳动密集型制造业,

也是多数国家工业化的起点。选择2008(次贷危机爆发之年)、2017(中美贸易战爆发前夕)、2020三个年度,比较“纺织业”、“纺织服装、鞋、帽制造业”两个行业规模以上工业企业经济效益指标(如表2所示),可以看到,2017年这两个行业平均用工人数虽然比2008年有较大幅度减少,但总资产、营业收入、利润总额均达高峰,特别是营业收入和利润总额比2008年近乎成倍增长。到2020年,这两个行业总资产比2017年小幅下降,营业收入、利润总额、平均用工人数均减少1/3左右。

在国际竞争中,中国纺织服装业迄今表现良好。与2010年相比,中国服装出口占全球市场份额虽然从36.6%下降5个百分点至31.6%,纺织品出口所占份额却从30.4%上升13.1个百分点至43.5%。[9]但如果忽视强本固基,这一庞大传统产业及其关联的需求、就业仍然存在不可忽视的流失风险。

图片

四、传统制造业和代工体系螺旋升级是中国工业强本固基之道

五、

唯物辩证法告诉我们,事物发展通常是波浪形前进、螺旋式上升的,而不是直线前进或上升。“去工业化”风险并非无路可解,此时回头来重新强调巩固传统制造业基础、发展强大代工体系,也并不是要复制20年前模式的传统制造业和加工贸易;除了避免复制西方国家极端环保主义和过度福利失误之外,中国要避免“去工业化”、产业空心化之误,就需要“上要通天”与“下要入地”并举。

所谓“下要入地”,就是要在最基层给最传统的产业、最传统的分工方式提供发展条件,充分发挥其活力和宏观经济作用。如河南的“巧媳妇工程”,推动服装产业下乡进村,农妇不用出村,利用农宅房院即可安装生产设施承接分包业务,成品由分包商检测收购,大幅度降低各方面成本,保持传统制造业的成本竞争力。

所谓“上要通天”,就是要在更高层次上、运用前沿科技改造提升传统制造业和代工体系,实现我国传统制造业和代工体系的螺旋升级,而此举又能为我国方兴未艾的IT科技产业创造新的国内需求,从而加强新兴产业与传统产业之间的相互促进。在实践中,这样的案例已经涌现许多,如百年老厂江苏南通大生纱厂纺纱车间完成了智能制造改造,越来越多的家具制造企业采用智能制造系统。即使河南纺织服装业的“巧媳妇工程”,其管理系统也完全可以引进前沿信息科技,从而保障、提升产品质量,提高就业灵活度。

(初稿2021.11.14,修订2021.12.13,三稿2021.12.15,仅代表个人意见)