经济日报-中国经济网北京11月27日讯(记者 郭涛) 昨日,“第十四届中国进口汽车高层论坛”在京举行,国机汽车发布《中国进口汽车市场发展研究报告(2017-2018)》。报告显示,今年的进口汽车市场呈现快速反弹态势,平行进口汽车实现快速增长。明年进口车市场供需将基本平衡,平行进口市场规模也将进一步扩大。

“第十四届中国进口汽车高层论坛”论坛现场

中国机械工业集团有限公司副总经理丁宏祥在致辞中表示,当前,人民群众收入水平越来越高,汽车的普及率更换率大幅提升,消费升级趋势愈加明显。伴随这一趋势得不断深入,进口汽车仍将具有一定的市场。

“进口汽车市场作为中国汽车市场的重要组成部分,得益于宏观经济的企稳向好,得益于消费升级、供给侧产品优化、豪华品牌提升和库存回补等多重因素,2017年实现了新的增长,总体好于预期,也呈现出一些新的特点。”

报告分析,2017年,国产汽车产销平稳增长,商用车同比增幅显著提升;乘用车生产和销售呈现微增长态势,终端销售压力较大。中汽协数据显示,今年1-9月,汽车产销分别完成2034.92万辆和2022.45万辆,同比增长4.8%和4.5%。乘用车产销1732.80万辆和1715.05万辆,同比增长3.0%和2.4%,增速低于预期;商用车产销302.1万辆和307.4万辆,比上年同期分别增长16.0%和17.9%。

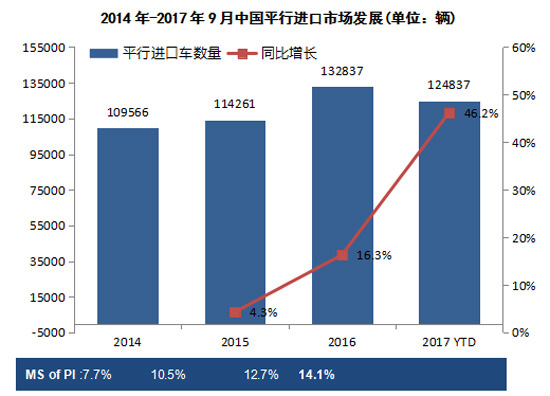

聚焦到进口汽车市场,该市场今年呈现出进口量快速反弹,库存持续回补,终端销售弱势复苏态势;行业厍存深度走势平稳,经销商库存处于合理水平等特征。平行进口汽车在一系列利好政策的鼓励下,市场快速增长。

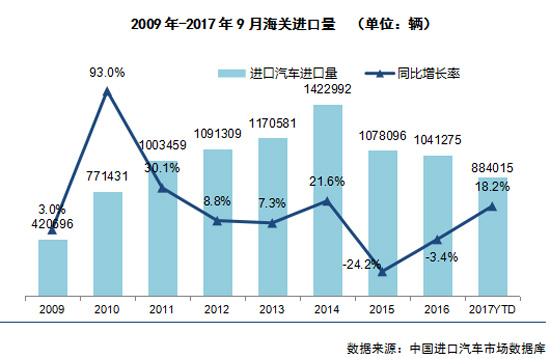

由于回补库存需求,今年1-9月,中国累计进口汽车88.4万辆,同比增长18.2%,相比去年全年3.4%的负增长,回升21.6个百分点。经销商交付客户进口销量为66.4万辆,同比增长1.9%,扭转了2015-2016年的下滑态势,但复苏态势较弱。

行业库存方面,今年进口车行业库存处于相对稳定的水平,市场供需处于平衡状态。9月行业库存3.5个月,回归到2012-2013年水平;9月进口经销商库存深度为1.23个月,环比下降,低于1.5个月的合理水平。

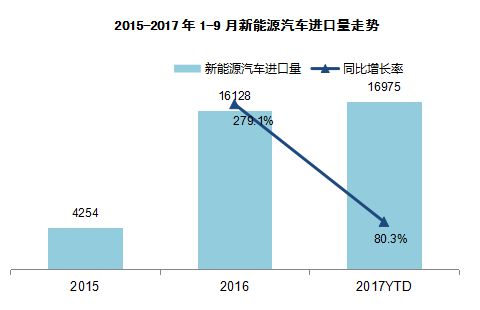

车型结构方面,今年1-9月三大车型均实现增长,其中SUV增长15.2%,增速在三大车型中最低,份额维持在60%以下。排量结构方面,3.0升以下排量占比略有下降,1.5-2.0升份额继续提升至45.2%,连续四年为最大区间。进口新能源汽车方面,1-9月进口量达1.7万辆,同比增长超过80.3%,占整个进口量的1.9%。

平行进口汽车市场,今年实现快速增长,呈现出五方面特征:平行进口汽车高速增长,占进口车整体市场份额进一步提升;SUV为绝对主力车型,皮卡、轿车和MPV占比均在5%以下;大排量车型居多,2.0-4.0升排量区间占比近九成;丰田品牌一马领先,前六大品牌集中度高;天津港平行进口汽车的地位难以撼动,其它港口份额均在6%以下。

报告预计,2018年,受1.6升及以下车型购置税优惠政策完全退出影响,中国汽车市场将呈现微增长态势,中国进口汽车市场供需将基本平衡,回补库存周期结束,海关进口量和销量均呈现个位数增长态势。平行进口汽车市场规模将进一步扩大,占比将继续提升。

报告显示,2018年,中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,预计宏观经济“平稳增长+质量改善”的发展特征将延续。

行业政策方面,《外商投资产业指导目录(2017年修订)》、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》正式发布,未来新能源车市场规模有望进一步扩大,市场竞争将更加激烈;《汽车销售管理办法》已于2017年7月1日正式实施,在促进汽车市场健康发展,维护公平公正的市场秩序,保护消费者合法权益方面的作用将逐步显露;国产汽车市场已进入中低速增长、市场竞争不断加剧的新常态。

新产品供给方面,据不完全统计,2017年四季度至2018年有43款进口新车投放中国市场,其中“量销”新车型有限,对整体进口车市场销售规模拉动有限;平行进口汽车市场规模将进一步扩大,占比将继续提升。控制试点企业数量,提高试点企业经营水平,建立及完善试点企业的退出机制将成为下一阶段工作重点。

相关阅读:

进口车需求增速放缓 平行进口量逼近去年全年

平行进口累计破10万辆 “双积分”敦促进口车减排