2020��7��30�գ��й��������ξ�������ӿ��γ��Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֡���ս�Բ����������˫ѭ��������˫ѭ�����ԴӲ�ͬ�ǶȺ�ά�ȼ������⡣�ұ��˸�Ը���˫ѭ������������Ƿ�չս�Եĵ������ĸ↑��ǰ���й�ִ�еķ�չս���ǡ������������������������ĸ↑�ź��й�������ִ���˳��ڵ���ķ�չս�ԡ����й��ij��ڵ��������־�������ͻ���ص㣺�������мӹ�ó�ʹ�������FDI��

80��������ʴ�ѭ�����봴���;���

Ϊ������˫ѭ���ĸ����Ҫ���й��ĸ↑����ʷ��һ���Ļعˡ�

��������70���ĩ��80�����������ȱ���й�ʵ�־�����ɵ���ͻ��ƿ������һ���й�ϣ����������Ƚ��豸���������ȱ��1978���й�����㴢��ֻ�п�����1.67����Ԫ���ڶ����й�ϣ������������ʷֹ���ͨ����չ����ó�ף������й��ıȽ����ƣ���û�������������Ȼ��Դ�ḻ�Ĺ��ң���ɳ�أ���ʯ�Ϳ��Գ��ڡ�����ƾ����ڳ�����Ʒȡ��㣬���г��н���������������ó�ס��й���Ȼϡ����Դ�ḻ����Щʯ�ͣ����������Ǹ���Դƶ���Ĺ��ҡ��й����н�ǿ�Ĺ�ҵ�����������ر���ӵ���Ӵ����ۺͼ����������Ͷ�������й�Ӧ�ó��ھ��бȽ����Ƶ��Ͷ��ܼ��Ͳ�Ʒ�������й����˽⺣���г���û�����ͼֽ��û�б�Ҫ��ԭ���ϡ��м��Ʒ��������������ں������г����������Ʒ��ֻ�ܳ���ũ����Ʒ����������Ʒ����Ȼ���й�Ҳ����ͨ��������������Ʒȡ�㹻����㡣���ǣ�û������û���������ͼֽ��ԭ���Ϻ��м��Ʒ���Ӷ�������ڡ�����һ�������������ǵ������������ᣬ��Ӣ�������ݾ��ǡ�Catch-22����

1978��2�£��й����ձ�ǩ������Դ��������Э�����ձ����й����ڼ������豸����ȡʯ�͡�1978��12���й������ڼ����ܹ�˾�����ո�����˾���Ϻ�ǩ���˹��ڶ����Ϻ���ɽ�����ܳ������豸����Э���顣1985�걦��һ�ڹ����깤Ͷ������Ͷ��85����Ԫ����1978�굽1985���й����ձ�����ʯ�͡�ú̿���ܼ�ֵ100����Ԫ��1978����㴢������2����Ԫ��1979���й������ܶ�137����Ԫ��1979��-1989�꣬�������ⶼ��ó��������ȱʹ�й���������������Ƚ��豸�뼼����

�й�Ҳ�����˵ġ�OEM������������������������70������������ʱ���ڶ��ǹ��Һ͵��������й��ĸ↑��ǡ����������������ĸ߷��ڡ�70���ĩ��80��������㶫�غ��������֡�����һ������ҵ�����ϼӹ��������ӹ�������װ��Ͳ���ó�ף���������ҵ�����ص��Dz���Ҫ����㴢����ԭ���Ϻ��м��Ʒ�������ṩͼֽ��������ԭ���ϡ��м��Ʒ�����ۣ����ǵ���ҵֻ����ӹ���һ���ڡ�����һ��ó��ʽ�����ܹ������й������������ȱ�������ģ��չ����ó�����⡣�����ϻ����ϼӹ������ǿ����ڳ��ں��ö�Ӧ�ڼ�ֵ��ֵ����㡣

���š�����һ����ó�ķ�չ���й���ʼ������һ������㡣�����ϼӹ����й��Ķ���ó���ֽ�һ������Ϊ�����ϼӹ����������ϼӹ���ͬ�����ϼӹ�������Ҫ��ͬ��ԭ���ϡ��м��Ʒ�����й���ҵ�Լ�����㹺���ṩԭ���ϡ��й���Ʒ������Ҳ��һ�����й����ڲ�Ʒ����

����ó�ɷ�Ϊһ��ó�ͼӹ�ó�ס���ν�ӹ�ó���Ǿ��ڳ��������ñ������Ͷ�����Դ���Լ����ڻ�������ṩ��ԭ�ϡ����ϻ�����ӹ�װ��ɹ�ҵ�Ƴ�Ʒ���ٳ����������Ի�������ó��ʽ�������ϼӹ����͡����ϼӹ������Ǽӹ�ó�ľ�����ʽ��

���桰���ϼӹ����͡����ϼӹ����ķ�չ���ӹ�ó�����й�����ó���еĵ�λԽ��Խ��Ҫ�������壬�ӹ�ó��һ�����γ�ó��˳�����ԭ���ϡ��м��Ʒ�������ӹ���װ�䣬�������ڹ��ڵļ�ֵ��ֵ֮����ڡ������ڸĸ↑�ų��ڣ�һ��ó�������ڼӹ�ó��������һ��ó��һֱά����ֱ��2014��֮����������ſ�ʼ�ı䡣���൱����ʱ���ڣ������ж�����ʽ��ó�ף��й���ó��˳����������ɼӹ�ó���ṩ�ġ�

1987���й���۾���ѧ�����鳤�����������ͷ���⣬���������Ĺ��ʴ�ѭ�����ۣ��ܵ��˵�Сƽ����������֧�֣������������ļ�����Ϊ���й�����ʽս�ԡ�������ʾ��������������ʴ�ѭ���ij����ǽ�����ȱ�٣����ڽ�����ڼ���������ʽ����⡣�ɼ������ġ�������������ָ�ӹ�ó�������ϵġ��������������Ұ�����һ��ó�ġ�����������

��������չ�ӹ�ó���⣬�й���ͨ������������ҵ��������FDI����1982��ף�����������ҵ83�ң�����Ͷ��1.4����Ԫ�������ȣ����л���������ʷ������702ҳ�����ڽ���������ҵ��ʱ���з��ر�ǿ�����㣺��һ��������ҵ���뱣֤���������ƽ�⣻�ڶ�����Ʒ����������г��ġ���������Ϊֻ��ͨ����������г����������������ҵ����ˮƽ��ͬʱ������ҵ�IJ�Ʒ���������ϸߡ��۸�Ϲ��ڹ����г�����ֻ����������֮��������ҵӦ���Ǵ����͵Ķ������û��͵ġ�

��Ҫָ�����ǣ���������80����й�Ҳͨ����ծ�ķ�ʽ�������ʡ���80����� FDI����ռ��Ҫ��λ����������������ծ��Σ�������ص�Ӱ�죬�й���������ѡ������FDIΪ�������ʷ�ʽ����˲�ͬ���������չ�й����ǿ�����ծ���ʵġ�

�����ǿ�չ����ó���ǽ���������ҵ��һ��ָ��˼�����Ҫ���㡣�������Ͱ˾�ʮ����������еľ��ÿںž��ǽ��������㾭�á���ͨ����չ�ӹ�ó������FDI,�й���㴢��Ѹ�����ӣ���1978���1.67����Ԫ��������1996���1050����Ԫ�������˵�ʱ���ʹ��ϵ���㴢���������İ�ȫ�ߡ�

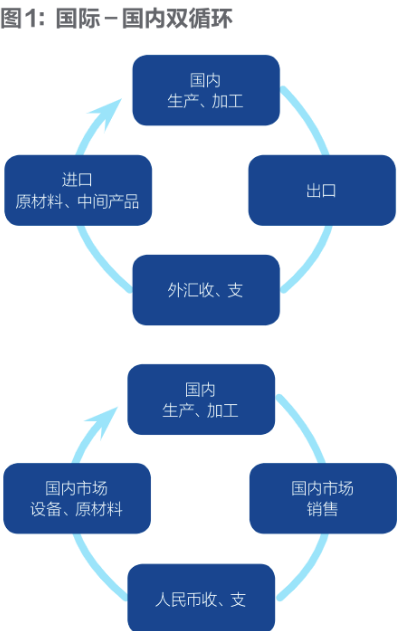

���ڻع�ͷ��̸̸��ν�ġ�˫ѭ���������⡣��Ȼ��ѭ�����ͱ������һ���ܶ���ʼ�Ļ�·��loop��������ͷ���⡱�Ĺ���ѭ�����������ǣ�����ԭ���ϡ��м��Ʒ�������ڼӹ�����ڣ����ó��ڵõ�������ظ����Ϲ��̡��������ڹ��ڼӹ���ѭ��һ����һ����ֵ��ֵ�Ĺ��̣����ڶ�һ�����ڽ��ڶһ��������㾻���롣�����ѭ���������һ��ѭ���ǡ���ͷ���ڡ��Ĺ���ѭ�����ڹ����г�����ԭ���ϡ��м��Ʒ�����������ӹ����ۣ��ڹ����г����ۡ�һ���̶��ϣ��й����ÿ��Կ�����������ѭ����һ����ͬ�壨ͼ1����

���Ƕ���Ĺ��ʴ�ѭ�����Լӹ�ó��Ϊ�����ģ�����ڷ�ӳ���ʴ�ѭ������ͼ�Ľ����в�δ�����豸���ʱ�Ʒ��������ʵ�У��ӹ�ó����ҵҲ������ڻ����豸�����Ǽ��㿼�ǵ����Ҳ����Ӱ��ӹ�ó������㴢�����ӵĽ��ۣ���Ϊ����ӹ�ó����ҵ����Ǻ�����ҵ�������豸�������FDI�ṩ�ġ�ͬʱ���Թ����г�Ϊ������ҵҲҪ�Ӻ�����ڻ����豸��Ӧ�ÿ��������ڡ�����ѭ���Ļ���ֻ��һ�����۳���һ����ҵ��һ����ҵ���ѱ�����Ϊ����ѭ�������ѭ������ʵ�ϣ����ڡ���������ѭ���Ӱ�죬���������ศ��ɣ�������ˣ�������������Сѭ����ͼ2����

��ͼ2��ʾ��������ҵ�����Ʒ�������ֻ���ѭ����ʽ��

��һ������ѭ�����Խ�������-�ڡ��ͣ���ͷ���ڣ���վ��á�����һ��ѭ�����Ȳ�ʹ����㣬Ҳ��������㡣

�ڶ�������ѭ���ǡ���-�⡱�ͣ�����ѭ���Լӹ�ó��Ϊ���壬������㡣

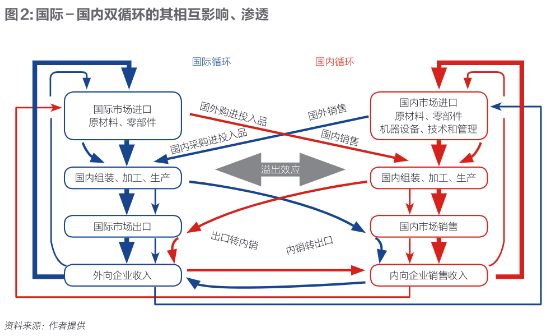

����������ѭ����ʽ֮�⣬����������ص�ѭ����

1. ��-��a�ͣ�һͷ���⣬һͷ���ڡ��ڹ����г�����ԭ���ϡ��м��Ʒ�ȵȣ��ڹ��ڼӹ�����װ�����ڹ����г��������ղ�Ʒ�����磬���Ӳ�ҵ�еĴ���ҵ��ѭ����ʽΪ��-��a�͡�

2. ��-��b�ͣ�ԭ�����ղ�Ʒ����������������ijЩԭ�����ˡ�����ת����������-��a����-��b�Ͷ����û��͵�ѭ����ʽ��

3. ��-��a�ͣ�һͷ���ڣ�һͷ���⡣��ͳ�ij��ڴ����ҵ��ϡ����ҵ�����������͡�

4. ��-��b�ͣ�ԭ�����ղ�Ʒ����������������ijЩԭ����������ת���ڡ�

��-�⡢��-��a����-��b���Ǵ����͵�ѭ����ʽ��2019���й���������ڲ�Ʒ�ǵ��������豸��ռ�����ܶ��27�����ͺ�������Ļ�����ռ�����ܶ�17�������ɴ˿����ƶϣ���-���Ͳ�Ʒ���й�������Ҫ�����Ʒ���͡�

���ﻹӦ��ǿ�������ʴ�ѭ��ͬ���ڴ�ѭ�����ศ��ɵġ����磬���ʴ�ѭ����ҵ���ܻ�Թ���ѭ����ҵ�����������ЧӦ������������-����ҵ������֮���ְ����-����ҵ�������Ϳ�����-����ҵ���Ƚ���������������-����ҵ����Ȼ����ѭ��ȷʵ�в�ͬ�ص�/��ͬĿ�ģ����������Ӱ�죬���������Dz��ɷָ�ġ���ʵ�ϣ�Ҳ���Ѱ��й��ľ��ý�Ȼ�ֳ�����ѭ�������⣬���൱��ľ��û�������ܹ�����-��ѭ��Ҳ���ܹ�����-��ѭ�������磬�Ӿ��������Ʒ�ڹ������ѵĴ����ڻ�����ڲ����漰���ڼӹ���װ�䣬���������κ�ѭ�����̡�

������ҵ���й��Ĺ��ʴ�ѭ����ռ�м�Ϊ��Ҫ�ĵ�λ����ʵ�ϣ�����Ϊ���ʴ�ѭ������Ҫ����ļӹ�ó���У�����Ͷ����ҵռ�ݾ���������λ��ֱ��2019�꣬����Ͷ����ҵ�ڼӹ�ó���������е�ռ���Էֱ�ߴ�77.3����80.7����

FDI��ҵ���ߺ�����ҵҲ���������ֻ���ѭ����ʽ��

1.��-���ͣ���ͷ����ģ��ֵ�������ҵ������ͷ����ġ��������ʵĵ��Ӳ�ҵ�е���ҵ������ͷ���⣬��ʿ������ͷ����ġ�

2.��-���ͣ���ͷ���ڵģ�Ӧ����������

3.��-���ͣ����ڲɹ�ԭ���ϡ��㲿���������������֯��ҵ��

4.��-���ͣ�����ԭ���ϡ��㲿��������������������ҵ��

�Ե�����ҵ�е���ҵ�������ڶ��ܲ�ֵ�ı���Ϊ����˵��������ҵ��ҵ��˫ѭ���еĵ�λ��

��һ�����Ӳ�ҵ����/�ܲ�ֵ�ȡ�50����˵�����Ӳ�Ʒ�Թ����г��кܸ�����ȣ�����ͬ��������ҵ��ȣ����ڶ������Ӳ�ҵ����/���ڵıȸߴ�2����5��˵���ֻ���ֵ��Ӳ�Ʒ�������ڹ����������ѣ����������ѭ�������������Ӳ�Ʒ����Ϊ���ղ�Ʒ���м��Ʒ�������������ڡ���ʵ�ϣ��뵼����ڵĽ��ں�����90������������ƶϣ����Ӳ�Ʒ���������ҵ����ѭ�������ǡ���-���͡��͡���-��a�͡���ͬʱ���������ƶϣ�������ҵ���д�����ҵ��������-����ѭ����Ҳ���û���ҵ����-��a�ͣ������Ӳ�ҵ�����û��ҵ�����ڴ��ڳ��ڣ����ڵ��Ӳ�ҵ�У�������-��a��ѭ���ʹ����ڣ�������ѭ��������ҵռ֧���λ����֮���ڵ��Ӳ�ҵ�У��й��������ߡ���װ�ߡ��û��ߡ�

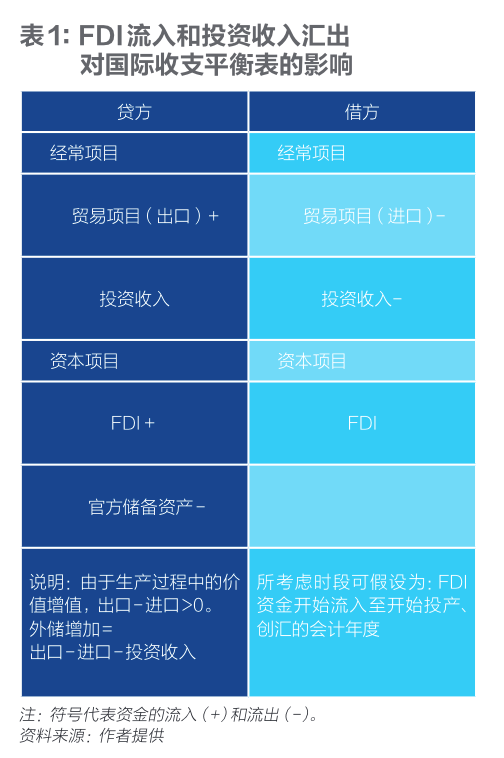

������ҵ��������ҵ������ѭ����û�кܴ�ͬ����ͬ���ǶԹ�����֧��Ӱ�첻ͬ�����ʣ����ʣ���ҵ�����Ͷ���ߣ�ӵ����ҵ�Ĺ�Ȩ����Ϊ�ɶ�����ҵ������ȡ��Ͷ�����롣���Ͷ���ߵ�Ͷ�������ڹ�����֧ƽ���ʾΪ������Ŀ�ϵ���������������ҵ�Ľ����������Ӱ�������֧ƽ�����ó����Ŀ���ط���������ҵ�dz���ӭFDI�� �ùɷݻ�ȡ�ʽ𣬺��������Լ�����Ҫ��ʲôǮ������ҵһ��ӯ������������Ҫ����ġ�

�κ�һ��������ʽ�������ס������ծ��ծ�һ�������ˡ���FDIֻҪ�������ڣ���Ҫ��Զ��������(��1)�����磬�¹�������ҵ���������ڻ�������ҵ��ӯ�����ֲ��������ڹ��ڵĿ������ԣ����й����ԣ��ӳ�Զ������FDI�dzɱ����ߵ�һ��������ʽ��

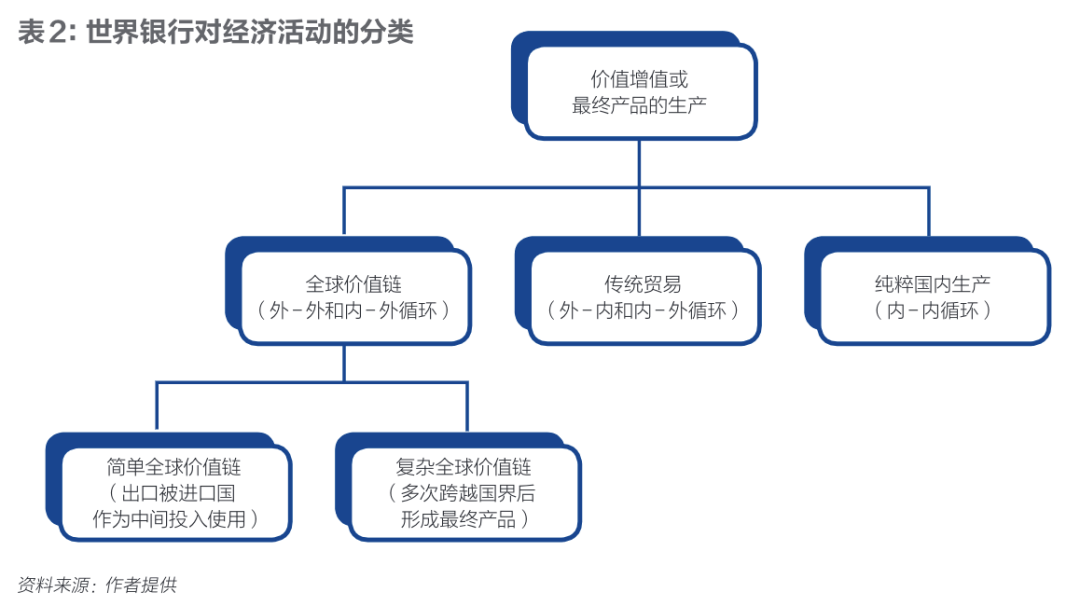

�����������У�ó���Էֳɴ�ͳó��ȫ���ֵ��ó�ס������ֿɷ�Ϊ��ȫ���ֵ������ȫ���ֵ��ó�ף���2�����ڿ��ǵ�ȫ���ֵ���ġ�����������ѭ���У��й������ڵ�ԭ���ϡ��м��Ʒ�����Ѿ��ڶ�����ҽ��й��ӹ��������Ʒ���й��ӹ����ֳ��ڵ��������ҽ��мӹ�����Ϊ���ղ�Ʒ���ۡ��Ž����й��������й���װ���ӹ�����ڡ�ó��Ʒ����Ҫ�ھ�����ο羳�ļӹ�����ܳ�Ϊ���ղ�Ʒ��ͼ4����

ͼ5��ʾ�˵��Ӳ�Ʒ��Ϊ���ղ�Ʒ�������г�֮ǰҪ�ڲ�ͬ������ɲ�ͬ�Ĺ����ձ����趧���㾧Բ����������IC��Բ���죩�и��оƬ���Ĵ����ǣ���װ�����ԣ����¼��£��뵼��������Ʒ�����й�����ɼ��ɵ�·����Ʒ���������������߹��ɵ�·����Ʒ����

��ִ�й��ʴ�ѭ����չս��ʱ�ڣ����ǵ������ǹ�����������ҵ�����������;��û����Щ���߰����������ߡ�������˰���ߡ�����֧�����ߡ���˰��������ó�����ȵȡ�Ӧ��ע�⣬���ڵ���չս�Բ���������ͷ������ҵ�����ҹ�����ͳ������ҵ�ķ�չ�����û�����ҵ��һ�㲻���ܸ�����Ż����ߡ�

���ʴ�ѭ��ս�Գɹ��˷����й�����ȱ��ȱ���ִ����ʱ��ķ�չƿ����Ϊ�й��������ϸ��ٷ�չ��·��������Ҫ���ס�1979���й�GDPȫ��������11������֮�������羭�õ��еı��ؽ�ռ1.79����1978���й�����97.5����Ԫ����������ڵ��еı���Ϊ�������0.78�������������л���������ʷ������662ҳ����2009�꣬�й���Ϊ�����ϵĵ�һ����ڹ���2013���й���Ϊ�����ϵ�һ��ó����1995���й�������������ó���еı��ؽ�Ϊ3����2018��������12.4����2010���й������ձ���Ϊ����ڶ����壬2018���й�GDP�����ﵽ13.6������Ԫ��������GDP����ռ��Ϊ16�������ձ�GDP��2.7�����ر�ֵ��ע�����2020��8���й�����㴢����3.16������Ԫ����2014���ʱ���й���㴢��һ�ȸߴ��4������Ԫ�������ϴ���û��һ�������������������֮�����㴢����

��˫ѭ�����·�չ��ֱ����ս�Ե���

��Ȼ��ˣ�Ϊʲô�����ڵ�ǰҪ����γɡ��Թ��ڴ�ѭ��Ϊ���壬���ڹ���˫ѭ����ٽ��ķ�չ��֡���

����˼��ָ������֤���ж��κ��ִ�����Ŀ϶������У���Ȼ�����ŷ����⡣�κ����ﶼ��һ���ȣ���������ȣ�ì�ܵ���Ҫ����ͻᷢ��ת����ʧ���dzɹ�֮ĸ�����ɹ�Ҳ���ܻ��Ϊʧ��֮ĸ�����ǵijɹ������������һϵ�е���ս��������Dz�����ʱ�����������������ս���й����þͿ�������ͣ�͡�

�������ɹ��ķ�չս�Խ��е����ı�Ҫ���Ƕ��ġ����Դ��������̸������չս�Եı�Ҫ�Ժ���ε��������⡣

���ʴ�ѭ��ս������Ϊ��

��һ�������г��������ޣ���Ϊ����ڶ�����֮���ʴ�ѭ��ս������Ϊ�̡��й��б�Ҫ��һ�������������õĶ�������ȡ�

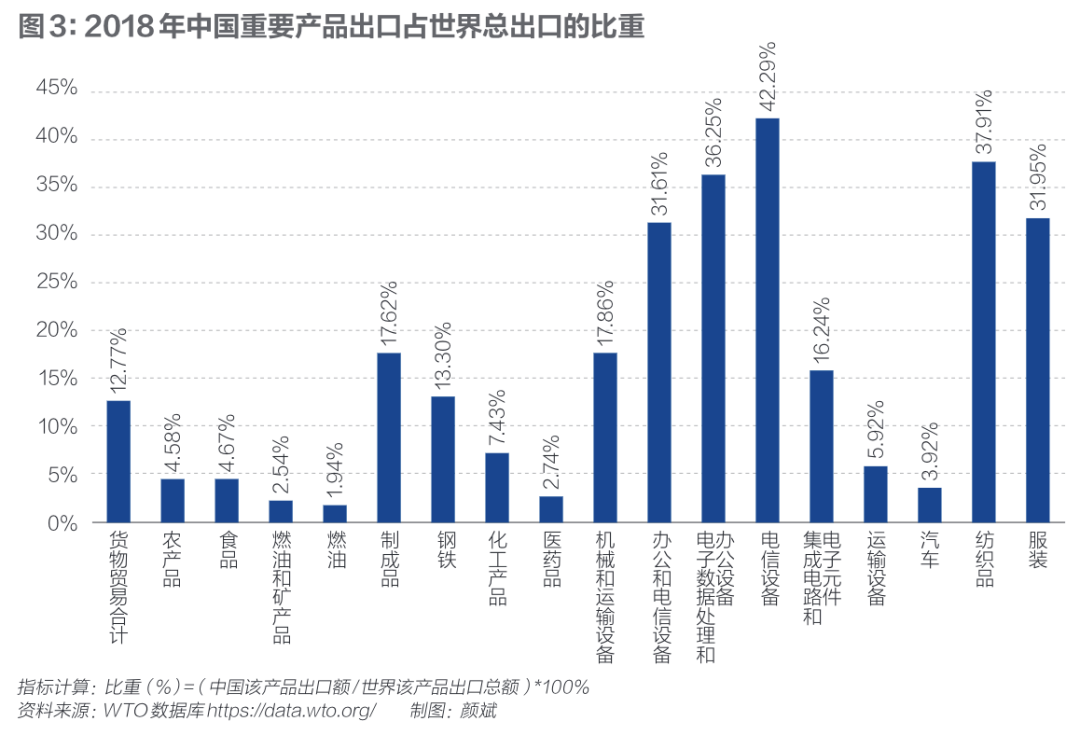

���Ǿ���˵���羭����һ�������̫ƽ���㹻�������������й��ҡ���ȥ�ھ���ó������ʱ�����ǿ��Լٶ������г�����ȫ�����г����й������ڶԲ�Ʒ�Ĺ��ʼ۸����ʲôӰ�졣���ǣ������й��Ѿ���Ϊ�����һó�״�����ڶ��Ʒ�������г����Ѿ�ռ�ݾ������صĵ�λ��ͼ3��������2000��ǰ�ڣ������г��ͳ������й���ʲôʲô�Ǽۣ��й���ʲôʲô���۵����ơ��й������ڻ�������Ʒ�۸������ҪӰ�챾��˵�����������������Ѿ���������ֵ���⡣

������ˣ��й����Ѳ�������㴢����������⡣����20����90������ڣ������ú��ֹ��ʱ��������й�����㴢�����Ѿ�������Ҫ��������

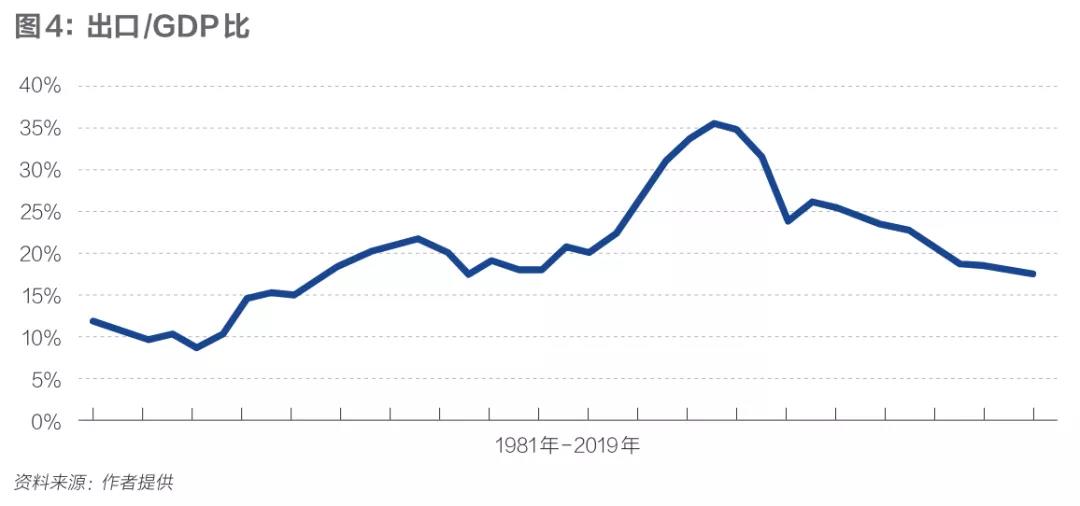

���ͬʱ���������г��ڵ������ߵĸ�����ҲԽ��Խ���ԣ����磬����ó�����������ƹ��������г��ķ�չ���й����õ����ⲿ����������½��ȵȡ���֮���й��������ѵ���һ���½Σ�������½Σ�������С�����õij��ڵ���ս���Ѿ������������й����й����������ʶ�����ڵ���չս�Եľ����ԡ�2006�������ʮһ�塱�滮���������Ϊ���ķ��룬Ҳ����˵��������Ϊ����˼����2006����Ѿ�������ˡ���ʵ�ϣ�2006�꣬�й�����ռGDP�ȴﵽ35.21���ķ�ֵ���˺�Ϳ�ʼ�����µ���ͼ4����

2006��֮���й������ж��������ָ�궼���½�����Ȼ����������ʽ�ĵ������ѿ�ʼ������ֻ�����ǽ�һ��ǿ���˷�ʽ�����Ľ����ԡ�

������ԣ����ڵ���չս�������ڴ�����ɽε�С�����á���ʵ�ϣ��ڸĸ↑��֮�����й��ľ��ù�ģС�ں����������й�����������ó�����ͽ���ʵ�������ӣ��Է�չս�Խ��е����Dz��ɱ���ġ���ȫ��Χ��ó�ױ�����������������ó��ս�ı��������Ǵ���ǿ���й��������ڵ������ߣ�ǿ��˫ѭ�����Թ���ѭ��Ϊ����������ԡ�

�й���ǿ����ҵ��ϵ��ȫ

�ڶ������ʴ�ѭ��ս�Լ������й����������;��������ٶȣ����������й������ⲿ������������й�����ǿ����ҵ��ϵ��ȫ��

����Ȼ���õ���Ʒ���ã���ũҵ��ᵽ��ҵ��ᣬ�ֹ����ƶ����÷�չ����Ҫ���������ڹ�ҵ����ᣬ�ֹ���������������ҵķ�Χ��ʵ�У�Ȼ��ſ�ʼ��Խ���磬�����緶Χ����չ�����ȹ���ϣ��ʹ�������бȽ����ƵIJ�ҵ�������������г���������ù�ģЧ������ĺô��������������ù�˰�Ȱ취�����������ɲ�ҵ��ʹ֮����ز�ۡ����й��Ҷ�ϣ��������һ����������������ɿصIJ�ҵ��ϵ�����ڱ������������IJ�ҵ��ϵͬ�㷺������ʷֹ�����ì�ܣ������������ɿصIJ�ҵ��ϵ��ζ�Ű�ȫ�ԺͶ����ԣ����ᵼ������Ч�ʵ��½�����֮����Ȳ�����ʷֹ�����ζ������Ч�ʺ;������ٵ���ߣ������������õİ�ȫ�ԺͶ����ԡ�

��ҵ����֮��Ӣ���������������ʱ�����������Ƚ������Լ��IJ�ҵ��ϵ����ͨ��ֳ���������߰���������Ϊ���ĵIJ�ҵ��ϵ�ƹ㵽���硣��ҵ�����������Ĺ��ң�����¹��������ȣ����������ó����������Ҳ�ɹ��Ľ������Լ��IJ�ҵ��ϵ��������ҵIJ�ҵ��ϵ�Ǹ��ݹ�����־�����ġ������ʷֹ����ǰ��淢����ҽ���������ҵ��ϵ���γɵġ����ʷֹ�����˸������ҵ�����Ч�ʣ����������ڸ������Ҳ�ҵ��ϵ���γɡ����ڹ��ʷֹ������ض����ң�һЩ��ҵ�õ���ǿ����һЩ��ҵ������������ȫ��ʧ��������Ӧ��һЩ��Ʒ�����ѱ�Ϊ�ɹ����������ṩ����һЩ���Ϊ������������ṩ��

������ʷֹ��ͶԱ�����ҵ��ϵ���еĵ�����Ӧ�����Բ���в�������ð�ȫΪǰ�������ġ����磬�й�֮����ִ�С����������������������ķ�չս�ԣ�����Ҫ����һ���ܹ�������ʵ�о��÷��������£�Ҳ�������桢��չ���ִ����IJ�ҵ��ϵ���ձ�������������������ս��ִ�г��ڵ���ս�Ե�ͬʱ��Ҳ�����ڽ����Լ��IJ�ҵ��ϵ�����ʷֹ�����ó��ֲ��Ǿ�̬�ġ����Ҷ���Ѱ���ڹ��ʷֹ���ó����ϵ�д��ڽ�Ϊ�����ĵ�λ������һ����չDZ�������ĵĺ�����������ڸϳ���������������������������ȵ�λ�����������ȫ�����⣬��չ�д��������ʷֹ���һ���ῼ����β��������ڹ��ʷֹ���ϵ�ĵͶ˶�ɥʧ�ϳ�������

20����70���ĩ��80�������������ģʽ���������й�����ѧ�ҵĸ߶ȹ�ע��������ģʽ����ͼ�Ѳ�ͬ���Ҳ�ҵ��ϵ���γ�ͬ���Ƿ�չ����ó�Ľ�������ϵ�����ݡ�����ģʽ�������ȹ��ң�ͷ�㣩��ijһ����ҵͨ�����ڡ������ͳ���������ʵ�����������Ÿò�ҵ�ij���;������½����ò�ҵ��ת�Ƴ�ȥ�������ҳнӡ������ȹ���������ʱ��������ܶȸ��ߵIJ�ҵ�������ͳ��ڸ�Ϊ�߶˵IJ�Ʒ����ͬ��ҵ�����ȹ��ҵ�����ת�Ƶ�˳��һ���Ǵӷ�֯���������촬�������������������ת�ƴ���Ҳ���Ի���Ϊ������Ʒ���ʱ�Ʒ���Ʒ�Ӽ����ӡ��ӵͼ��������������ڰ�ɥʧ��������ҵת�Ƶ��Ϲ���֮�����ȹ��Ҷ��Ѳ�������Ʒ���������������������㡣

�ڸĸ↑��֮���й��������ַ�ʽ������ʷֹ���ϵ�ģ���һ���������ա����С�ģʽ��ͨ��һ��ó��ʽ������ʷֹ���ϵ�������ͨ���ӹ�ó�ķ�ʽ����ȫ���ֵ���������������磩�������ɿ����˾�����ijЩ���ڵ��������ԭ���ϡ��м��Ʒ�Ľ��ڴ�������ӡ�����ִ�����Լӹ�ó��FDIΪ�����ij��ڵ���ս�ԣ��й����γ���һ��ó�ͼӹ�ó�ײ�������ֹ���ó��ģʽ���й��IJ�ҵ��ϵ��������ȶ�������ߡ�

����������ڳ���һ���Ⱥ����ζ���й���ҵ��ϵ�����Ե����ӣ��й���ҵ�Ķ�������ȿ��Դӹ����������������濴����3�� ��

�������ν���������������ָ�����������Ľ����ڶ��̶���Ҫ��������ṩԭ���ϡ��м��Ʒ�ͻ����豸������Խ����ζ�Ÿò�ҵ�Ĵ����Կ���Խ��ʯ��ҵ���������������Զ����ͨѶ�豸ҵ������Щ���⣬��Ҳ�����������ǣ��й����õİ�����˹֮���������Դ��������淫������˵���й���Դ��������ȸߴ�7������Դ��ȫ����оƬ�ѹ���Ҫ100���������淫������2020���Ϻ��ƾ���ѧУ�Ѹ߷���̳�ϵ��ݽ�����

����ͳ�Ƶ�ԭ����������ͬһ��ҵ�в����δ����ȫ���ֵ���IJ������ֿ�����Ҳ���Ӳ��š����Ŵ���Ȳ�����ִ�ͳ��ҵ��ȫ���ֵ����ҵ�������Ѳ³���ͨѶ��ҵ��������Ȼ��ߵ�ԭ�������ڸò��ŵ�ϸ����Ŀ����Ƕ��ȫ���ֵ����Ե�ʡ�

png" width="500" height="311" />

�ӱ�4���Կ������й���ҵ���ر�������ҵ�����㲢δ���Ƕ��ȫ���ֵ�����������������Ҳ�ձ�dz��ߣ������Ѳ��룬����ȫ���ֵ�����������й���ҵ��ϵ�Ķ�������ȡ�

�������������ȫ���ֵ�����γ�ʹ���ʷֹ���ϵ��Ϊ���ֲ�ͬ���ͷֹ��Ļ���塣һ�������Ǵ�ͳ�İ���ҵ�ķֹ�����һ�������ǹ������������ȫ���ֵ���ֹ���

���������������������̵���Ƭ����fragmentation�����µġ����ڼ���������ó�����ɻ���ԭ������ҵ�����������Ƭ�����ơ�������������ĸ��ӳ��ȫ��������֮����۸��ӵ����ϵ��ȫ���ֵ���ɿ����ǹ������������һ����̬����Ȼ������ѡ������ĸ�������ĸ�Ϊ����һЩ�����߿��Կ�����ͬһ�������������н���ʹ��ȫ���ֵ����������

�ڼ�ֵ���У���ͬ��ҵ�ĵ�λ���ò�ͬ����ҵ���Է�Ϊ������ҵ�ͺ�ͬ�����̣���Ӧ�̣�����������ҵ֮�´��ڲ�ͬ��εĺ�ͬ�����̡�������һ�������̣�һ�����������������ڶ���������̵ȵȡ�������ҵӵ��Ʒ���̱꣬�������ղ�Ʒ���۸������ߡ�������ҵ�������κ�ͬ�����̾���֧����������ͬ������Ϊ������ҵ��װ��Ʒ�����г�Ӱ�������ޡ�������������ģ�Ӵ���ɢ���ڲ�ͬ���ҡ���ͬ�㼶�ĺ�ͬ�����̴��²�ͬ�����������������������ҵ��λ�ڷ�����ң�����ŷ���ա���������ͬ������һ�㶼���Է�չ�й��ҡ�

ȫ���ֵ���ġ����ȡ������ѷָ�ģ������ε����εĿ�������ε���Ŀ������

�й���Ϊ�ӹ��ߡ���װ����ȫ���ֵ����һ��������˹��Ҹ���ˮƽ�ͼ���ˮƽ����һ����Ҳ�����˲�ҵ��ϵ�Ķ�������Ⱥʹ����ԡ��й���ҵ��ȫ���ֵ���е�������ܷ��������У�ȡ��������ȫ���ֵ���и������ڵ�������ܷ����������Լ����ղ�Ʒ�ܷ�˳�����ۡ���Ʒ��ȫ���ֵ��Խ���������������ⲿ������жϵĸ���Խ�ߡ�������ˣ��й���Ȳ���ȫ���ֵ����Ȼ���ԭ�в�ҵ��ϵ����ڼ�ֵ������������ɳ������ʵ�ϣ��й�ʵʩ�Լӹ�ó��FDIΪ�����ij��ڵ���ս��֮����һЩ��ҵ�õ����緢չ��ͬʱ��һЩ��Ҫ��ҵ˥���ˣ�һЩ��ҵ�ɴ����ʧ�ˡ�����һЩ�仯�Dz�ҵ������ת�Ƶ���Ȼ�������һЩ����ȫ���ҵ������Ľ����

һ�����ұ����ڲ�ҵ��ϵ��ȫ��ͬ����Ȳ�����ʷֹ��ҵ�ƽ�⡣���ѡ�������������ṩ�����õIJο���������ѡ��ͳ�ݵ����ƣ�����������һ��̨�ͽ���100��ʱ��Թ�Ӧ�����ڵ�©��������㣬���������Щ©����Ҫ�ڰ�����Դ�����缼�����뵼�塢�ؼ����ӡ����Ż�����ʩ�ؼ�ԭ���ϵ��ڶ���������ǿ���е��ԵĹ��ڹ�Ӧ���������ʩ������ͨ����������������߹���ָ���ؼ����ʵ������������ƶ���ҵ���ؼ����ʵ�����ת�ƻ�����������Ϊ���ܹ���Σ���ڼ��ڹؼ����ʵ������ϲ������й����κ��������ң������������������������ս�Դ�����������в��Ӧ���ķ�������Ϊ��ִ����Σ���ڼ��ܹ�Ѹ�����Ӳ��ܵġ��ɼƻ�����smart plans����ͬ�˹����ܺ������ݵǻ�����Ҫ�����ͬ�⽨��ÿ����ͶԹؼ���Ӧ������һ���������������š��ݵ��Ŷ�ָ����ִ���������߲�����Ϊ��ʵ�֡��Ը����㡱������Ϊ��ʹ��������һ�ֻ����㷺��Ӧ��������

Ӧ�ó��ϣ����ǹ�ȥ���˵�Ե�������ص���Ҫ�ԡ��ڲμ�ȫ���ֵ���Ĺ����У�û��������̥�������仯ͻȻ����֮ʱ�����ֲ�������ʵ�ϣ���ε����й���ȫ���ֵ���еĵ�λ�ѳ�Ϊ���ǶԲ�ҵ��ϵ���е����Ľ�����ս��

�й���ҵ��ϵ�İ�ȫ�Ի������ɿ�����Ҫȡ�������������ȣ�������������������Ķ�������ȣ��ĸߵͣ�����������ȵĸߵ������ɲ�ҵ��ϵ�������Ժ�Ӧ�����������ġ�

������������Դ�Ͷ��-��������ĽǶȿ���һ�����ҵĸ���ҵ����������ģ�ȱ��һ����ҵ������ࡢ���ࡢС�ࣩ������ҵ�����ܵ���ͬ�̶ȵ�Ӱ�졣�����Բ������ڡ����ȫ���͡��Ը����㡱,������һ����������IJ�ҵ��ϵ���й������Ĺ�����˵ʮ����Ҫ���������Ƭ�����ҵ�ġ�����������ҵ�ṹ���ػ��ᣬһ�������ⲿ��������õĴ����Ծͱ�¶���š�����෴������������У��й����ֳ�ɫ���ܴ�̶���Ҫ�鹦���й�ӵ��һ����������IJ�ҵ��ϵ���ر���ӵ��һ��ǿ�������ҵ��ϵ��

��Ӧ�Ը�������Ч���밲ȫ�Ŀ��ǡ����磬����һ���������ڲ�����ʷֹ�����ҵ��ϵ�������������ù�����ǿ�������������һ��������Ҫ���ù��Ϳ���Ѹ�ٲ��϶̰塣

�����簲ȫ�ԡ��������о��У�ѧ�߷�չ�����Ķȣ�degree centrality���ͽ��ڼ��жȵȸ������Ӧ�����й�ʵ�����������һ�������й���ҵ��ϵ��ȫ�Ե�ָ����Ϊ�й���ҵ��ϵ�����ṩָ�ϡ�

����������ĽǶȿ��������ƺ���Ҫ�����ķ�������⡣

һ�Ƕ����Ѿ����Ƕ��ȫ���ֵ���ĸ�����ҵ��Ʒ���ԣ��й�����Ӧ�ð����й���ҵ����������Լ������ڵ������ɿضȣ����������������Ա�Ϊ������̥����ȡʱ�䡣

������Щ��Ʒ���㲻���ڸ�����ҵ��Ϊʵ�־������������ٵ�����չ��ƽ�⣬�й���Ҫ�ʵ�������Щ��Ʒ����ȫ���ֵ���ġ����ȡ����Ѹ��������������ڹ��ڣ��ر����������ͱ���ת�ơ�

�����й����뷢չ���й���ͷ��ҵ�����Ĺ����������硣���Ƶط����飬��ȫ����������һʡ��һ�أ���Χ�ڣ�ʵ����Ҫ��Ʒ���������ŷֹ������ͬ������ѧ����˵�ġ�˫ѭ��������ѭ��Ϊ���塱��ζ�Ŵ�ͨ������������ͨ�ġ��µ㡱�Ŀ�����һ�µġ����ڹ���������������������粢�棬һЩ�й���ҵ��Ը������������������Ը���û�л���������й���ͷ��ҵ�����Ĺ����������硣��������״���������ƺ��б�Ҫ����ij�ָ�Ԥ��

����ͨ���������ơ�˰�����ߡ��籣��ϵ��������Ʒ�ṩ������ĸĸ���������������г����Ӷ������й���Ʒ�Ժ����г��������ȡ�

��֮������ȫ�ú͵�Ե�������Ƶı仯���й�Ҳ�б�Ҫ��˫ѭ��˼��ָ���£����й���ҵ��ϵ����״���й���������ȷ�ϱ������ڣ��Ӳ�ҵ�Ͳ�Ʒ���������е�����ʵ���ھ���Ч�ʺͲ�ҵ��ϵ��ȫ֮������ƽ�⡣

ռ�ݸ��¼�����ҵ�Ƹߵ��뿿��������

���������ʴ�ѭ��ս�Բ�����ʹ�й��ϳ������Ƚ�����ˮƽ��

ͬһ�㷢չ�й��Ҳ�ͬ����������Ƚ�����ˮƽʼ�����й����ҷ�չս�Ե�һ������Ŀ�ꡣ20����80��������й�ʵ����һĿ��ľ���;����������һ�ǹ�����ͳ����豸���Ƚ��ʱ�Ʒ������ϣ��������ҵ���ⷽ�����Ƚ�������20����90����������й�����һ��˼·��ͨ���������ȫ���ֵ���ϳ������Ƚ�����ˮƽ���Ӹ����Ͽ�������˼·ͬͨ��FDI����Ƚ�������˼·��һ���ġ�

�ձ��ͺ����ھ�����ɽ������Ƚ���������Ҫ��ʽ��ͨ����ծ�����Ƚ������豸�ͼ������ɡ����ڻ����豸��Ҫ��Ϊ��ͨ�����̽������������������������ɵ���Ҫֻ���ڽ�����������ʱ�Ż�������պ��ļ��������DZ���R&D�IJ�������������ر�Ҫָ�����ǣ����൱��ʱ���ڣ��ձ��ͺ���һֱ��������FDI��·�硢����������ת�侭�÷�չ��ʽ�ĺ�ۺ�����Ұ�����й�����ѧ��2012�꣩��

20����90������й���FDI���Ż�Խ��Խ�࣬�����˾Ҳ��ʼ��ٽ��롣FDI�Ĵ���ӿ�룬�Դٽ��й��ľ������������˻������á����ǣ��ӹ�����������ĽǶ�������FDI�ǿ����ҵ���й���ҵǶ��������������ȫ���ֵ����һ����Ҫ���ڡ������˾���Ͷ��ܼ��Ͳ�Ʒ���������ӹ���װ�价��ת�Ƶ��й���ʹ�й���ɳ������������ղ�Ʒ�ġ���װ�������������й��ij����б���Ϊ������Ʒ�ı��������������й�������������ڼ������Ͷ��ܼ����ն���װ�����ұ��������������ơ�Ӫ�����㲿����Ӧ������ȫ���ֵ���IJ��ֵĺ�۾��ý������ʹ�й�������ά�ִ���ó��˳������ձ���������̨��ʡ��Щ�м��Ʒ��Ӧ��ά�ִ���ó�������ۻ�����·�硢����������ת�侭�÷�չ��ʽ�ĺ�ۺ�����Ұ������

����·�������ָ���ģ����Լ���������ƫ����ʵ������չ��Ϊ������������������������˿�������������������������չ�й����õĻþ������й�ϣ��ͨ���ԡ��г��������������߹������Ͷ���߰��ﻯ���Ƚ��������豸�����й��������Ͷ���߲�û�ж���ת�ü������������Ľ�չҲ�����ڼ�������������������

·�����ָ�����γ���ҵ����Ҫ��ҵ��20����80������ڿ�ʼ����������Ҫ������ҵ����������ҵ������20��֮������Щ��ҵ����Ȼû��һ����ҵ�ܹ�������������һ�����͡�����Ѳ�Ʒ��������Ϊ�ò�ҵ����Ҫ�ļ������Ϳ���˵���ʲ�û�и��й�������ҵ�����ؼ�������������������ҵ��20����60����ŵ�������20����70�����������������·��Ҳ����20��ʹ�������г����й�������ҵ�����ڲ�Ʒ�����ϻ��ijЩͻ�ƣ�ԭ�������й�����WTOǰ�����˰������𡢼�����һ����������������������ҵ������·�������˵������������Ϊ���Եĺ��ʵ�·ʵ�����������й�������ҵʵ������������

ͨ��FDI��ȡ�¼���ʮ�����ѣ�ͨ����Ƕ��ȫ���ֵ����ȡ�¼���Ҳ����ˡ�������Ҵ�˾����ȫ���ֵ����Ŀ�İ������ƿ���˰���������ö������������Ͷ������ӿ�����ʱ�䡢�����з��Ͳ�Ʒ�������ڵȵȡ���Ե�������ض�ȫ���ֵ�����ֵ��γ�Ҳ������ҪӰ�졣�������������ҵ��߶���������ˮƽ�Ķ���������ʹ��������ҵ�����������Ϻ����IJ�Ʒ��

������ˣ�������ҵ�������ҵ����ҵ�д��ڹ�ռ��λ�����Ծ�������ҵ�ļ���·�ߡ���Ʒ�����г����ۡ����ͬʱ����Щ��ռ��ͷ�������ù�ģ���á�����Ͷ�ʡ��Թ�Ӧ������Ŀ��ơ�Ʒ��ЧӦ�������������ۺ������ֶν���ǿ�����ҵ���ݣ�ʹ���������ڽ��������ҵ���Ӷ�ά���Լ��ĸ߶�����

���˹�����ҵ��Ȼ����ѡ�������롢��ʲô�����Ͻ��룬���ܷ�����Լ���Ը����ȫ���ֵ����һ�����롢�ܷ�ס���е�λ���������ϡ��������죬�ܴ�̶���ȡ���ڷ������������ҵ����Ը����ȻҲҪ��������Ƕ�������������ķ�չ�й�����ҵҲ������ȫû�л��ᡣ���ͨ���ڡ�����ѧ������չ�й�����ҵ���ǿ�����������ǿ�������Լ��ĵ�λ����ռԭ������������ҵ�ĵ��̣�ȫ���ֵ���ġ����ȡ���������ָ�����Ⱦͻ���ֵ��������ǣ�һ����ԣ���չ�й����ظ���ȫ���ֵ��ʵ�ּ�����������������ġ�����������Ʒ�����Խ���ǿ��ĸ߿Ƽ���ҵ��

�й���ҵ�Ƿ����ͨ�����Ⲣ����ø����أ������гɹ�������������˵��ͨ���ڷ�����ҵĺ��Ⲣ��ʵ�ּ���������һ������֮·�����磬2004������й��Ļ���������ҵ�����˺��Ⲣ���ȳ�������Щ��������ʧ�ܸ��գ��й�����֮·��ΪʲôԽ��Խխ������ȫ�����Σ������֮���й�������һ�ɺ��Ⲣ���ĸ߳��������Ҳ�ܲ����롣Ŀǰ�����������й�ȫ��Χ�µ�����£�ͨ�����Ⲣ������¼����ĵ�·�����в�ͨ�ˡ�

�й���������������Ľ�չ���������⣬�Ƚ���Ҫ��ԭ���������һ���й�����ҵ���ر��ǹ�����ҵ���������ƺͼ�������Ե�ʣ��ձ�ȱ���������µĶ������������ڶ����ò�����Ҫ���ʽ�֧�֡���Ŀ�����ò�����Ҫ�ij��ڴ���֧�֡����ڴ��µ���ҵֻ�ܿ���̴�֧�ֳ����з���ծ̨������������ˣ�һ���й���ҵ�з����ͻ�ƣ������ҵ�ʹ���Ƚ��ۣ�ʹ���з�������Ͷ������ʽ���й���ҵѪ���顣

������������ҵ������ծ��������Ʋ����������ʱ��г��ķ�չ����֣�������֧����ҵ���¡����ģ����ڵط������ԭ��֪ʶ��Ȩ�ı����Բ�����֡�

���ڴ��»һ�������ҵ������ͷ�չ����������գ��г����Ʋ�����֧����ҵ�Ĵ��»������������£��й������ͱ��뷢��Ӧ�����ã��ֲ��г����ƵIJ��㡣

����ó��ս����֮ǰ�ͱ���֮�����й���������Ƿ�Ӧ���ƶ���ҵ�������۲��ݡ�������������Ϊ�����й�����2025���ǵ�������ó��ս����Ҫԭ����ʵ�ϣ����������з�����Ҷ����Լ��IJ�ҵ���ߣ��������ø��������ֶη�ֲ֧����ҵ�߿Ƽ���ҵ�������������ܴ�˾һֱ���з����������ʽ����Ҫ�ṩ�ߣ����������������߿Ƽ���ҵ�ķ�չ��Ҳ��������Ҫ��ɫ��Ϊ�˷�ֲ����ҵ�߿Ƽ���ҵ�ļƻ����ݵ�������δ������Ͷ��7000����Ԫ�����������Դ�����Ӽ��㡢�˹����ܡ�5G����������֢���ơ�����3000����Ԫ�����з���

������ó��ս���������Ľ��죬����Ӧ��Ӧ���в�ҵ���ߴ���������顣���ǣ�����ȷʵ��Ҫ��������������Լ��ڲ�ҵ�����ϵijɰܾ���������������ƶ���ִ�в�ҵ���ߵ����⡣�й����г�����Դ����������������õ��г�������һ������ʵ�;����ˣ�һ���棬�ڲ�ҵ��չ����Ʒ�����ȷ��棬������Ӧ�����Ԥ����һ���棬�ڸ߷��ա���ʱ�ر��ĸ߿Ƽ���ҵ�ķ�չ�ϣ�������Ҫ������Ҫ���á�

������ѧ��ר�ҵ��ձ鹲ʶ�ǣ�Ӧ�����������ԡ�����������ҵ���߶�����������ҵ���ߣ���ѡ֧�ֶ���ľ����ҵ����ʵʩ��ҵ������������Ҫ���߹��ߣ�һ�������г���Ͷ����Ŀ���������ʵ�Ϊ�������������������һ�����߾����������˲�ҵ���϶�������̩���й���ʮ���ҵ���ߵĵ���ʧ�����й���������ʺ���������°�ɽ�ֻ��顤2016���ݽ����������������ij����Ƿ�ֹ�ظ����衢�˷���Դ�������ݹ�ȥ�ľ��飬�����������ܷ������˲�ҵ�ķ�չ�������϶����˲�ҵ������ִ�в�ҵ���ߵ�����ͨ��������

������ڡ�ʮ���塱�滮�Ľ�������˷�չս�������˲�ҵ��Ŀ�ꡣ��������IJ�ҵ��������Ϣ���������\��������Դ���²��ϡ��߶�װ��������Դ��������ɫ���������պ��졢����װ�����������������ݡ��˹����ܡ���Ȼ�϶�����Щ��ҵ��ս�������˲�ҵ���ͱ����ƶ�֧����Щ��ҵ�����ߣ�����ҵ����Ҳ�Ͳ����ܽ����ǹ����Ե��ˡ�

�ؼ������ƶ���ִ�в�ҵ���ߵĹ����У������ֹ���ܺ�Ѱ����Ϊ����ֹ���߱��ط������ź���ҵ���漯�������������������š�����ָ���߷��������пɲ����Ե����⡣���磬ͨ���걨��ò�ҵ����֧�ֵ��ش���Ŀ�걨�ƶ�ؽ���Ľ����걨��û�л���ɱ��������û�б�Ҫ��רҵˮƽ�ͼ������ơ����⣬Ҳ��������ҵ���ߵ��ƶ����̲�����û��������������ȼ�˼��������⡣����ƶ���ִ�в�ҵ����������������⾭����Բο��ġ��й�����Ӧ������������Ļ��������Ʋ�ҵ�����ƶ���ִ�е�ָ������

�������Է���ʲô�����أ�һ������Ϊ�з��ṩ�ʽ��з�Ͷ���Ǹ߿Ƽ���ҵ��չ�ı�Ҫ�������ڹ�ȥ10���У������뵼���ҵ���з�Ͷ����3120����Ԫ����ȫ�����������ڰ뵼���ҵͶ�ʵ���������2018�������ڰ뵼���ҵ���з�Ͷ����390����Ԫ���з����Է�Ϊ�����о���Ӧ�ü����о��������о���ʵ�顣��������Ϊ�з�ע����ʽ����ռ�����з��ʽ���ķ�֮һ���ҡ�2020��12��12�գ�ŷ��17�����Ų���ǩ��������������δ����������Ͷ��1450��ŷԪ�����з��Ƚ��������������뵼�弼����

���Ǻܶ����ͨ�����������������ģ�Technology Innovation Center������Խ�з���Ӧ��֮��ĺ蹵�������о����Լ���Ӧ�õ��о�Ժ���¼�����������ִ�в�ҵ���ߵ���Ҫ���ݡ����Ľ���������������ͷ�������ƣ����ѽ�����������Ӧ�ü������١�

�����������������ǿ�����������ŵ�Э������������ش���Ŀ����Ҫ�þٹ�֮��������ɵġ�û����߲��ͳһ�쵼��Э������Ŀ���غ����γɺ��������������ķ����ʹ�ѹ������ԭ�����ڹ��ʺ�����һЩ����ս�������˲�ҵ���ش���Ŀ�������������ѡ���Щ���ѵĽ������Ҫͨ������ί��Э��������ġ����ǣ���������ָ���Dz�δ�ó��ɲ����Ľ���취��������������鲻���������ɢ���ˡ�

���Ǽӽ������˲ŵ��������������ƺ�����˵�ģ��߿Ƽ���ҵ���ڴ����ϴ�����ռ�Ƹߵ�ͷ����Ƹߵ�IJ�ͬ����·�ߡ�������·������������оƬ��22��������14����������3����)�����������辶����Ҫ��ռ�Ƹߵ�ͷ����Ƹߵ㣬�ر��Ǻ��ߣ�����ӻ��������������о���̽������������������ǵĽ����Ϳ�����ϵ�ĸ�����һ������������������й��������µ�����

�����й��������µ���һ����Ҫ�ϰ���ȱ�١�������������й����������չ�еȼ����������ṩ�еȼ�������Ӧ����Ҫ�ɹ��ҳе���

�����ڲ�Υ��WTO�����ǰ���£�ͨ�������ɹ������������ͽ����ֶζ���ҵ���������»�ṩ֧�֡�

���˲�ҵ��Ȼ�Ǹ߷��ղ�ҵ������Ӧ�ý�һ���ƶ��ʱ��г��ĸ���罨�����Ƶ�ֹ��ͷ��շֵ����ƣ�����˽���ʱ��������Ͷ�ʡ�

���롰ʮ���塱�滮�����ᵽ�ˡ������о�������ԭʼ���¡�������ҵ���������������ٹ����ơ�����֪ʶ��Ȩ�����������Ȼ���ڸ������������ĸ������������£���������������ʵ���������µı�Ҫ������������ѭ��Ϊ���塱���������ʾ�й��ڸϳ������Ƚ�����ˮƽ�ĵ�·���Ѿ���Խ�ԡ�������Ϊ���ĽΣ����ڡ��������¡��ĵ�·�ϼ��С�

��ֹδ������ծ������

���ģ�����ִ�г��ڵ������ߵ�������Դ�羳����ʱ�Ĵ��䣬�粻��ʱ�����й�������δ������ծ������.

�����ڷ�չ�ӹ�ó��ͬʱ������ʵ���˷dz��Żݵ�FDI���ߣ�������FDI�����й�����ǰ�������ӹ�ó�ױ���һ������ó��˳��������൱����ʱ�����й�һ��ó�ױ����������ڼӹ�ó����ó������ռ���غܸߣ���1993�����й�����ȶ���ó��˳����ͬʱ��ֱ��2014�꣬����FDI�����룬�й������ʱ���Ŀ˳����ڽзǴ������ʱ��ͽ�����Ŀ����

˫˳��ļ������ӵ�����㴢���ļ������ӡ����й�Ŀǰ���ƶȰ��ź��ⲿ�����£���㴢�������ӣ�һ���������ζ������������ȯFDI���й����⸺ծ��FDI������ζ���ʱ����룬���й��ĺ���Ͷ��ͷ����ϣ��ʲ�����Ҫ����㴢������ծ����Ҫ��FDI�ۻ����������˵�����ض������¡����й��ĸ↑�ų���ֱ��20����90�����˫˳����������ԣ���21���ͳ����й���㴢���Ѿ��ﵽ��ǧ����Ԫ֮����Ȼά��˫˳���û��ʲô�������ˡ����ڵ��¡�˫˳���ԭ���ҹ�ȥ�����ܶ����ۣ����ﲻ������

��һ�������ϣ���˫˳����Լӹ�ó��FDIΪ�����ij��ڵ���չս�ԵĽ��������˫˳�����������Դ�羳����ʱ����������㴢�������Ӷ����Խ��Խ���ء������е�һ����Ҫ����ǣ���Ϊ������ծȨ�����й�ȴά��Ͷ��������������������أ�

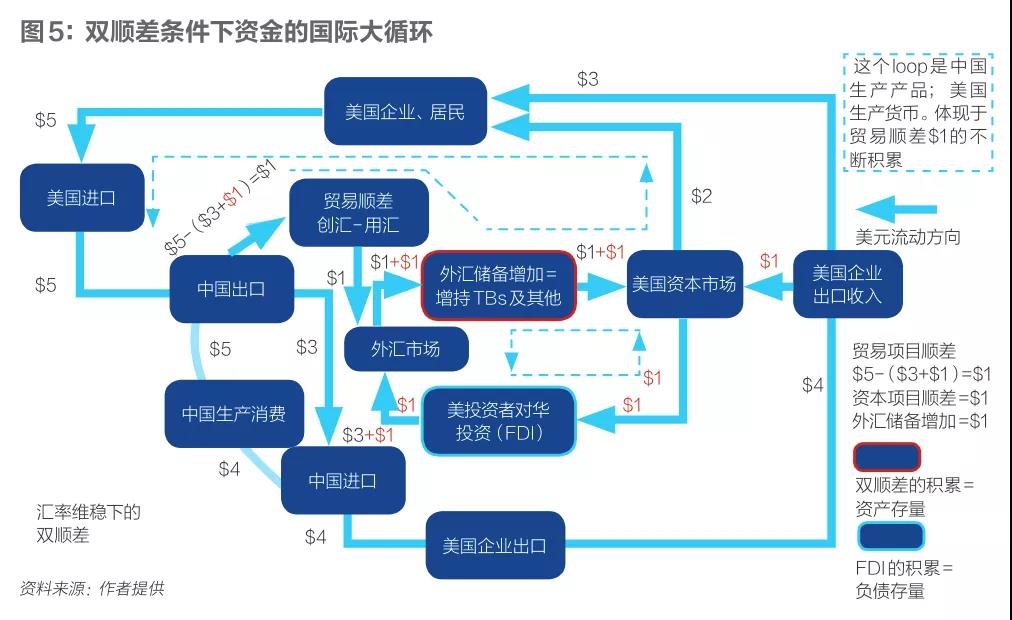

ͼ5�м�ͷ�������ʴ�ѭ������Ԫ�������������������й�����5��Ԫ��Ҳ�൱���й�����������5��Ԫ���й�������5��Ԫ֮��������3��Ԫ���ڣ����ڹ���������

���ͬʱ�����ǻ������˴������ʱ��г��O��1��Ԫ��FDI�������ϣ�FDI��������Ԫ���Ƚ����й�����г���������ң�������㴢������1��Ԫ��������1��ԪҪ���ڹ������ԭ���ϡ��м��Ʒ���ʱ�Ʒ�����Խ����ܶ���4��Ԫ������3��Ԫ��ͨ�����ڴ��������ģ�1��Ԫ����FDI��

���ս�������г���ת��Ϊ��㴢���������2��Ԫ������1��Ԫ����ó��˳����й��������ġ�������1��Ԫ��FDI�����й��������ġ�������������£���Ȼ�й���1��Ԫó��˳��Ͳ�Ӧ��������1��ԪFDI����Ҫ�����й���ҵ�����������ǿ������й��ʱ��г��Ͻ赽1��Ԫ��㡣

��㴢���Ƕ�������Ͷ�ʣ�����������ծ�������������ʱ�������й������������2��Ԫ����������ծ�����������й����1��Ԫ��FDI�����ڴ���1��Ԫó��˳�������£�������FDI��ʽ���衱���й���1��Ԫ��������Ϊ���й��Լ���Ǯ���й��������ʱ��г�ע��2��Ԫ���������й��ʱ��г�ע��1��Ԫ�������ʱ��г������й��ʱ��г�Ϊ�й���������Դ���ã��й���ҵ���Ǵ��й��ʱ��г������Ǵ������ʱ��г�ȡ��������Ҫ���ʽ�

�й���Ͷ���߲������й��ʱ��г��������������ʱ��г��ҵ�����Ҫ���ʲ����й�FDI����Ҫ��Դ���Ǹ۰ĺ��ʱ�˰���ã�˵���൱һ����FDI����ν�������ʱ����롱��round-tripping capital inflows����һЩ�й���ҵ��֮��������FDI�����й�ȱ���ʽ𣬶�����Ϊ���������й��ʱ��г����ڵ��ʡ�

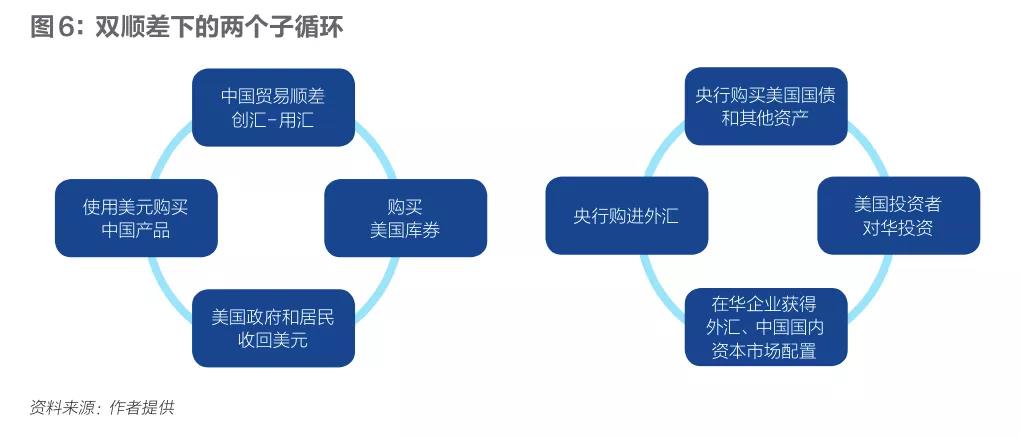

��ѭ�����Էֽ�Ϊ����Сѭ����һ��ѭ���ǣ��й�ó��˳���������㣨��������Ҫά�ֻ����ȶ��������㴢�������ӡ��й�ͨ��ó��˳�����������ġ���Ԫ�����������ʱ��г��ֻص������������У������������й��������ǵ��ݣ���Ԫ�����ڹ����й�����������Ʒ��Ͷ��Ʒ����һ��ѭ�����ʽ����������й��ʱ��г�֮���ѭ��������Ͷ���ߴ������ʱ��г��O�ʽ����ڹ����й���ҵ��Ȩ��ͼ�в�δ��������������̣����ڴ���ó��˳����й����ҵ���ִ�л���ά�����ߵ�����£�����ʽ�ͨ���й����ҵ��ֹ�����������ȯ�ķ�ʽ�����������ʱ��г���

˫˳���µĹ���ѭ����������ѭ�����Գ�Ϊ������������Ԫ�й�������Ʒ��ѭ�����й�����������ծ������ȡ���й���ҵ��Ȩ��ѭ����ͼ6����������һ���棬�й����ϻ���������ծ���ʲ��Ĵ���Խ��Խ�ࡣ���ͬʱ���й���ծ��FDI��Ҳ�ڲ��ϻ������ӡ��й�������������ȯ���������й�����ֱ��Ͷ�ʵ����������й�Ͷ������ľ�������

���ʴ�ѭ�����ص������˫˳��Ĵ��ںͳ������ӡ��������ض���ѭ����ʽ�������й������ʲ����ض��ṹ��2019��3��Ϊֹ���й��ĺ����ʲ�Ϊ7.4������Ԫ������Ҫ�ǹ�����������ȯ����㴢���γɵģ�����������һЩ��ʽ���ʲ������й��ں����ֱ��Ͷ�ʡ�֤ȯͶ�ʺ�����Ͷ�ʣ����й��ĸ�ծ��5.4������Ԫ����Ҫ��FDI�����������������й���֤ȯͶ�ʺ�����Ͷ�ʣ����й��ĺ��⾻�ʲ���2������Ԫ��

�й�ӵ��2������Ԫ���ʲ�����Ӧ�������Ƕ����أ��������д���2������Ԫ���϶�Ҫȡ����Ϣ�������������Ϣ����1�������Ԥ��ÿ����Ϣ���������1000����Ԫ��2000����Ԫ��Ͷ�����룬��ʵ�����������������

�����ʮ���꣬�й���Ͷ�������������ݻ������Ǹ��ģ�ͼ7�����������������ֱ��ԭ��ܼ������й������ʲ���Ҫ������������Ϊ��㴢�����������������ȯ��������ȯ�������ʼ��ͣ���һ�����й��ĸ�ծ��Ҫ��FDI����ծ�ijɱ����ʲ���������Ҫ�ߵöࡣ

�羳����ʱ������������й�δ���ķ�չ���кܴ��Ӱ�졣���ձ�Ϊ����2005����ձ�Ͷ������˳�����ó��˳�2011�굽2019�꣨��2016�ꡢ2017���⣩��ó������Ͷ������ά�־�����Ŀ˳�Ͷ������ʼ������������Խ��Խ���ձ�������֧�ṹһ���̶ȱ�֤�����仯���ձ����ԡ�ʳ�����������Ǹ�Ϣ��

һ�����������˿��ϻ���������ά�ֺܸߵ�ó��˳�ó��˳���ת��ó���������˿ڵ��ϻ����й�����ó�������ܻ��ɳ�̬����������£��������Ͷ�����벻ת���˳�������ó�������й��Ϳ��ܳ�Ϊһ��ծ���������й����ı�ӵ���Ӵ��⾻�ʲ���Ͷ������Ϊ������״�������仯֮��Ҫ��Ϣ�����ܡ�ʳ�������й����û���ֺܴ�����⡣������й����ټ�������˫˳��й�Ҳ���뻨�������������й��Ĺ���Ͷ��ͷ��ṹ����Ͷ���������Ϊ˳�

Ӧ�Ե�Ե���λ����仯

���壬�й����������չս�Ե���һ��ԭ���ǵ�Ե���λ��������˱仯���������й�����ó��ս������й��Ӹ߿Ƽ���ҵ���������߳�ȥ�����������й������Ľ����ԡ�����������������Ѿ��кܶ����ۣ�����Ҳ��������

��һ�����й��dz����ˣ���Ϊ�й��������˿ڵ�һ������й����Ĺ����г���ֻҪ�Թ����г�Ϊ���У���һ����ĸͨ����ȷ�ľ���������ϣ����ƺͼ�ǿ����ѭ����ʵ�ֹ��ڹ���˫ѭ����ٽ����й����������ѵ��ⲿ���������ڲ���֮�ء�

��֮��ֻҪ�������ڡ��Թ��ڴ�ѭ��Ϊ���壬������˫ѭ����ٽ�����˼��ָ���£������й����÷�չս�Ժ����ߵĵ�����������Գ������ⲿ�������й������Կ������൱ʱ����ά�ֽϸ߾��������ٶȣ����ձƽ����߸���������ʵ���й���������������֮�ֵ����롣

������д�����̵õ��й�����ѧԺ���羭���������о��������о���Ա�İ������ڴ�Ҫ�ر��������Ŷӡ�Ф���ɡ�����Ԩ�������κ������ʾ��л�����IJ���С����Ϊ�������ӡ���