尚兆燕

从以上4个问题的统计分析可以看出,被调查者选择处罚措施的情况显著不同于事实上审计人员给出的审计决定。在某些措施的选择上,审计执法人员选择的概率接近50%,呈现随机性特征,这和其专业水准是相背离的。这些验证了假设1,即从技术角度来看,审计执法人员的判断差异很大,意味着其判断绩效较差。同时,从4个问题的比较也可以看出,问题1中被调查者在责令改正、责令限期缴纳、罚款、没收违法所得和移送司法机关5项措施的选择上出现概率不能拒绝为0.5的情况,而在问题2中被调查者在责令改正和没收违法所得两项措施的选择上出现概率不能拒绝为0.5的情况,在问题3中只有行政处分1项措施出现概率不能拒绝为0.5的情况,而在问题4中,所有的选择措施均出现概率拒绝为0.5的情况,说明被调查者的选择越来越倾向于一致。尤其是从4个问题的W协同系数来看,从问题1到问题4基本呈现增加的趋势,说明在4个问题中,被调查者的判断一致性在增强,这和调查问卷设计的初衷吻合。从问题1到问题4在难度设计上基本上是越来越低,而判断者的绩效也在增强(体现在判断的一致性上),这验证了假设2,即随着问题的简单化,判断者绩效增强,而随着问题的复杂化,其判断差异性会越大,判断绩效越差。

为了验证性别、年龄等各种因素对被调查者选择处罚措施的影响,笔者进行了因子分析。

首先,利用SPSS 12.0对52个样本的性别、年龄、教育背景、学历、职务、技术职称、接触审计的时间、所在部门以及性格特征评价等9个方面做因子分析。结果如表6所示。

经过7次迭代,得到4个因子F1、F2、F3、F4及旋转后的因子载荷矩阵,可以看出第一主因子F1被调查者年龄、职务、技术职称、接触审计时间均有绝对值较大的载荷,代表被调查者经历经验的丰富程度,即经验因子;第二因子F2被调查者的教育背景和所在部门有较大的载荷,代表被调查者的专业匹配程度,即专业因子;第三因子F3被调查者的性别有较大的载荷,即性别因子;第四因子F4被调查者的学历有较大的载荷,即学历因子。但是,4个因子对被调查者性格的载荷绝对值都不大,可以认为性格因素并不是影响被调查者做出审计处理处罚措施的主要因子。

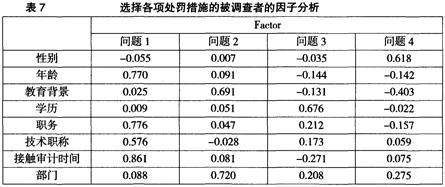

然后将性格特征去掉,对剩下的8个方面再进行一次因子分析,结果如表7所示。

同样,经过7次迭代,仍然得到4个因子F1、F2、F3、F4及旋转后的因子载荷矩阵,其中第一因子经验因子F1为年龄、职务、技术职称、接触审计时间;第二因子专业因子F2为教育背景和所在部门;第三因子性别因子F3为性别;第四因子学历因子F4为学历程度。这说明不同的因素对被调查者选择的措施和类型有一定的影响,验证了假设3。

四、结论

以上研究结果表明,从技术角度来讲,国家审计人员在做出审计判断时,由于受年龄、经验、职务、教育背景、专业、学历、任务的复杂程度等多种因素的影响,对同一问题的判断出现很大差异,从而影响到判断绩效,而且问题越复杂,判断的绩效越差。如果在现实中,审计人员对同一问题做出迥然不同的审计决定,不仅有违法律的公平性和公正性,而且会损害法律的严肃性,降低执法质量,从而影响审计的法治化进程,这无疑对实现审计的最终目标是很不利的。因此,如何从技术角度对此问题加以规范,提高判断绩效,以提高国家审计质量是需要解决的一个问题。

由于审计人员的判断受以上各个因素的影响,因此审计人员可以采取以下措施来改善审计判断绩效:一是强化专业知识,增强审计人员的判断能力。一般而言,审计人员具备的专业知识越多、能力越强,其判断绩效就越好。因此,只有不断提高审计人员的教育水平,加强专业培训,才能降低其判断偏误。拓宽审计人员的知识面也会提高审计人员的判断能力。审计人员不仅要学习审计方面的专业知识,还要学习会计、证券、管理、法律、心理学、计算机等方面的知识,能够运用多学科知识进行专业判断。二是重视集体判断。有效的集体判断能够避免个人决策的局限性,从而使决策更为科学。本文中个人做出的判断和事实上的审计决定(集体判断的结果)分布显著不同,充分说明集体判断发挥的作用⑧。集体判断的有效方式是与他人共同做出判断或者向他人咨询,因此在国家审计中,审计人员应该注重会议制度,及时与相关人员交流对问题的看法,并加强相互之间的核查;建立健全复核制度、执法检查制度等。三是运用判断辅助工具。判断辅助工具包括内部控制调查表、重要性水平的计算公式、样本的计算公式以及开发较为复杂的审计判断软件――审计判断专家系统等。四是说明判断的充分理由。要求审计人员对执法决定做出充分的说明和解释,详细列明其做出决定的法律依据,是为了促使审计人员加强对问题的思考和分析,增强其判断的谨慎性。五是实行审计结果公告制度。除非有法定理由,审计处理过程和结果应该向社会公开。审计公告的目的是让公众和被审计单位知道审计部门做出审计决定的内容、依据等,为社会监督国家审计提供一个制度化的渠道。它是对审计机关合理运用审计判断的一种有效检验手段,有利于促使审计人员提高判断绩效。六是完善审计准则。我国国家审计历史短,相关法律法规的制定缺少实践经验,存在很多裁量空间。这表现在审计法律中“可以型”权力设置方式给审计人员过大的裁量权,许多惩戒措施缺乏具体的可操作性标准,如对处罚幅度和处罚种类等方面的规定,执法人员可活动的空间很大。因此,审计机关可以考虑通过修订法律、加强立法解释,或者审计机关在法律规定的范围内,通过颁布一些指导意见,为行政裁量设定明确的、可操作性的标准,对其中原则性规定予以具体化以缩小法律本身带来的裁量空间。其他可考虑的措施还有建立审计执法过错追究制度等,以明确责任,促使相关人员重视其做出的审计判断,从而提高其判断绩效。

本文的研究结论有一定的局限性。首先,被调查者对待调查问卷的态度是否认真会影响到本文的分析结果;其次,各个案例事实上的处理结果可能是更多因素综合作用的结果,受研究资料和条件的限制,本文无法对哪一种审计决定是公平合理的做出最终的判断,也无法区分共有多少因素影响审计判断绩效,哪些因素影响了以上审计人员的判断,其作用力的大小。这些也会对结论造成一定的影响。

注释:

①Libby认为,审计判断绩效指审计判断与一定的判断标准相符。显然此定义是从褒义的角度解释审计判断绩效,并不是一般定义,因此笔者在此基础上将其定义为审计判断结果与一定标准的相符程度。

②审计判断政策捕捉主要研究审计人员的判断结果(即产出)与所使用的线索之间的关系,分析审计人员在进行判断时所使用的策略。

③培因按照理智、意志和情绪哪一种在性格结构中占优势来把性格分为理智型、意志型和情绪型三种。本文对性格的分类主要借鉴了其观点。

④Hogarth指出,审计判断的正确性是个体特点和任务环境结合的函数。任务对审计判断绩效的影响主要表现在任务的复杂性、任务的重复性、任务的规范化程度、任务的类型和任务质量等。一般来讲,复杂程度越低,或者说任务的结构化程度越高,越容易取得好的判断绩效。审计人员不断重复地参与同类审计项目有利于审计经验的积累。

⑤Libby和Lufut指出,审计判断的环境因素包括判断指南和技术辅助工具、多层组织的背景、责任关系、连续多期的判断任务以及为了得到一个好的绩效的相当程度的货币激励和时间压力等。

⑥第一个案例是中国农业银行2006年度资产负债损益审计案例,具体见http://www.china. com.cn/news/txt/2008-09/05/content_16394249_2.htm。第二个案例是国家审计机关对某高校(具体单位不详)1999年公开的审计结果,具体见http://www.jysj.cee.edu.cn/news.jsp?id=595。第三个案例也是审计机关对某高校的审计结果,具体见http://nic.neau.cn/sjc/show.php?id=29。第四个案例是影响比较大的粤海铁路公司唐建伟私分国有资产和受贿的报道http://sjc. qfnu. edu. cn/News. aspx?ID=421。以上案例其他很多网站有相应的报道,处理结果和相关评论也能检索到。限于篇幅,本文不再详述。

⑦根据相关报道和点评整理,对问题1的处理结果是责令改正、罚款、行政处分和移送司法机关,对问题2的处理结果是责令改正、罚款和行政处分,对问题3的处理结果是责令限期缴纳、罚款、行政处分,对问题4的处理结果是移送司法机关。

⑧本文中集体判断结果(事实的处理决定)和个人判断结果不同的原因不排除其他因素的作用。由于信息可得性的限制,本文仅从技术角度来论述,并假定事实的处理决定是合理的。

参考文献:

[1]Libby R. The role of knowledge and memory in audit judgement[M]. New York:Cambridge University/press, 1995.

[2]Solomon, Shields. Judgment and decision making research in auditing, in:Ashton and Ashton,Judgement and decision making research in accounting and auditing[M]. New York:Cambridge University Press,1995.

[3]Trotman K. The review process and the accuracy of auditor judgments[J]. Journal of Accounting Research,1985,23:740-752.

[4]Tversky A, Kahneman D. Judgment under uncertainty:heuristics and biases[J]. Science,1974:185,1124-1131.

[5]Hogarth R M, Einhorn H J. Order effects in belief updating:the belief-adjustment model[J]. Cognitive Psychology,1992,24:1-55.

[6]Einhorn H J, Hogarth R M. Contrast/surprise model for updating beliefs[D]. Working paper. University of Chicago, Centre for Decision Research.

[7]Bonner S E. A model of the effects of audit task complexity[J]. Accounting Organizations and Society,1994,19(3):213-234.

[8]Bonner S E, Lewis B. Determinants of auditor expertise [J]. Journal of Accounting Research,1990,28(Supplement):1-20.

[9]Peecher M. The influence of auditors’justification process on their decisions:a cognitive model and experimental evidence[J]. Journal of Accounting Research,1996,34(1):125-40.

[10]Trotman, Yetton, Zimmer. Individual and group judgements of internal control systems[J]. Journal of Accounting Research,1983(4):75-78.

[11]Trotman. Audit judgment research issues addressed, research methods and future directions[J].Accounting & Finance,1998,38(3):115-156.

[12]Ramsay R. Senior manager differences in audit workpaper review performance[J]. Journal of Accounting Research 1994,32(1):127-135.

[13]Libby R, Lufut J. Determinants of judgment performance in accounting settings:ability, knowledge,motivation, and environment[J]. Accounting Organizations and Society,1993(5):425-450.

来源:《财务与会计导刊》2011年第4期下

责任编辑:奇奇