尚兆燕

审计判断绩效是审计判断与一定的判断标准相符的程度[1]。在现代政府机构建构中,国家审计作为一种权力监督与制约机制,具有非常重要的作用。但是,由于审计人员自身技术等方面的原因,审计执法人员的判断具有很多裁量空间。那么,我国国家审计判断的绩效如何?哪些因素会影响国家审计判断绩效?如何提高国家审计的判断绩效?研究这些问题,对于提高国家审计执法质量、最终实现审计法治无疑具有重要意义。

一、文献综述

审计判断研究是最近40年审计研究领域非常活跃和有生命力的研究方向之一,出现了大量相关的研究文献。尤其是近期,在理论界的推动下,新的学科和知识,特别是认知心理学的发展,为审计判断的研究不断提供新的理论和方法,使审计判断研究得到了进一步的发展。Solomon和Shields将目前的审计判断研究划分为五个方面:(1)政策捕捉研究;(2)概率判断研究;(3)启发式和偏误研究;(4)认知过程研究;(5)多人的信息加工研究[2]。Trotman将其概括为七个方面:(1)审计判断政策捕捉;(2)信息加工过程中的启发性和偏误;(3)假设的产生、信息寻找和信息选择;(4)知识和记忆;(5)集体决策;(6)决策辅助工具;(7)其他环境和激励因素[3]。

这些文献的很多方面涉及审计判断绩效,如在审计判断政策捕捉方面的研究成果中对判断的共识、判断的稳定性、判断的自我洞察力、判断的准确性、判断的一致性的研究,到现在为止,仍然是评价审计判断绩效的一个基本框架。信息加工过程中的方法和偏误方面的研究也会涉及审计判断绩效,因为方法和偏误会直接影响判断绩效。这方面的研究主要是利用Tversky和Kahneman发现的“启发式方法和偏误”以及Hogarth和Einhorn发现的信念调整模型等方面的研究成果来分析可能的偏误[4-5]。相关的审计研究主要涉及对上述方法的检验。

在假设的产生、信息搜寻和信息选择这一研究领域中有部分涉及影响审计人员判断绩效的因素。对审计判断绩效研究最多的领域是审计绩效与知识、记忆的研究,这源于会计师及事务所对审计绩效的关注。许多文献研究了知识和记忆如何影响审计判断绩效。Einhom和Hogarth以及Libby将审计判断绩效与知识和能力的关系表述如下:业绩=f(能力,知识,环境和激励)[6,1]。Libby构建了反映经验、能力、知识和绩效之间的关系模型,描述了四者间的关系:经验和能力影响知识,知识和能力又影响绩效,后来他又把能力扩展为包括知识管理要素[1]。此后,一些学者进一步研究了审计判断绩效的影响因素,如Bonner研究了经验和审计判断绩效之间的关系,Bonner和Lewis研究了知识和能力与绩效之间的关系[7-8]。

在影响审计判断绩效的环境因素这一研究领域中,许多学者研究了影响审计判断绩效的一些环境因素,包括客户的激励、责任、审计任务的重复频率、审计人员的压力等,如Peecher研究了审计任务的重复频率对审计判断绩效的影响[9]。

集体判断方面的研究主要关注集体判断对审计判断绩效的影响。Trotman和Yetton以及Zimmer等研究了单独、互动型和组合型团组的绩效[10]。Trotman研究发现复核型审计团组和互动型审计团组的判断绩效明显优于组合型团组和个人审计绩效[11]。最近的一些研究转向何种环境因素和复核人员的个性有可能改善审计判断绩效及其改善来源,如Ramsay的研究[12]等。

但是以上研究成果存在以下不足:第一,基本上是在验证心理学,特别是认知心理学的理论。第二,大多采取的是实验研究方法,很少使用实地调查方法。第三,对审计判断过程描述性的研究较多,而审计判断绩效的现状如何以及怎样改善审计判断绩效的研究成果较少。第四,主要研究领域是会计师和会计师事务所,很少有研究国家审计人员判断绩效的研究成果。本文采取调查问卷的方法,考察国家审计中审计判断绩效的情况,并对发现的问题提出相应的对策。这对提高国家审计的质量、纠正审计法律法规适用中存在的问题具有重要的借鉴意义。

二、研究设计和研究假设

从以上研究成果来看,影响审计判断绩效的因素很多,但基本可以归结为以下几个方面:一是审计主体因素(指由审计人员拥有的并带到工作中去的因素,包括性格、知识、技能、经验、记忆、动机和努力程度);二是任务因素(指审计人员面临任务的简单或者复杂程度);三是环境因素(包括审计人员所处的政治、法律、文化环境和经济条件)等。

对于环境因素和动机,如文化制度背景、经济基础、职位升迁、关系人情和谋利动机等方面的因素很难去考察,即使通过实验设计的方式也难以还原真状实况,难以反映在复杂的社会环境中各种因素共同作用的过程及结果。因此,本文仅仅从技术角度考察审计人员面临同一任务的情况下做出的审计判断的绩效。审计人员裁量空间来自规则,而审计人员自身因素决定了规则运用的强度。从技术角度来讲,国家审计人员在做出判断时可能发生偏误从而影响判断绩效的主要原因是有限理性,包括对事实的判断有误,受知识、技能等的局限而不能做出正确的判断,比如定性错误或者适用法律法规错误等。

据以上研究成果,本文把可能对审计人员做出审计判断的影响因素分为4种:一是经验因素,分为被调查者年龄、职务、技术职称、接触审计时间4个方面。二是专业因素,分为被调查者的教育背景和所在部门2个方面。三是审计主体的性格特征,包括被调查者的性别、性格两个方面。四是被调查者的学历。这些基本属于审计主体方面的因素。此外,为了考察任务因素的复杂程度对审计判断绩效的影响,发放的调查问卷共设计了4个案例,这4个案例在判断难度上存在差异,从问题1到问题4基本上是复杂程度越来越低。

本次问卷发放的对象是国家审计机构的审计人员。这些人分别来自审计署、各地审计厅和审计局,从事或者接触具体审计业务,有的甚至工作10年以上,具有丰富的审计经验,因此从他们对同一问题的判断差异中可以考察不同性别、年龄、教育背景、工作年限等对其判断的影响。问卷发放60份,回收有效问卷52份。为了保证被调查者能够没有顾虑地从技术角度回答问题,调查问卷做了一些技术性的处理。

4个案例均是相关审计部门在网上公开的、已经进行过审计处理和定性的案子,对相关事实的描述完全取自审计决定书中对整个事情的陈述。这样设计的目的既能保证资料贴近现实(在这种情景下的审计执法人员做出的判断也比较接近真实生活),又能和审计执法部门最终做出的处理结果和相关案例点评进行对比。

在一般情况下,如果审计人员在各个方面的特征存在差异,对同一问题的看法就可能不一致,由此会影响审计判断绩效。因此,提出假设1。

假设1:从技术角度来讲,判断者的背景和其他情况不同,对同一问题做出的审计决定会存在差异,影响审计判断的一致性,从而影响审计判断绩效。

此外,可以合理预期,随着案例的复杂化、判断的难度提高,每个被调查者在判断上出现的差异性将会增大,由此提出假设2。

假设2:随着案件的复杂化,审计执法人员判断的差异性越大,绩效越差。

最后,任何人做出判断时都会受各种因素的影响。从审计执法人员自身来讲,年龄、教育背景、工作经历、职位等都可能对其做出审计判断产生影响,由此提出假设3。

假设3:审计判断绩效受年龄、工作经历、职位等不同因素的影响。

三、调查结果分析

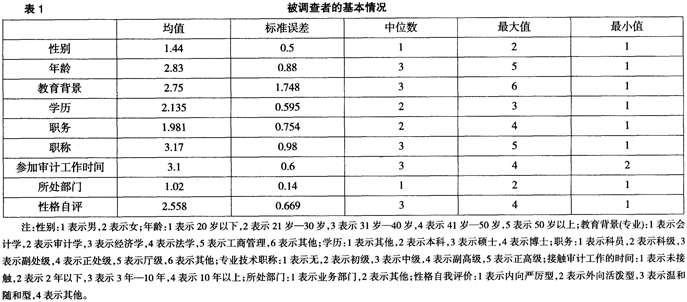

被调查者的基本情况如表1所示。从表1可以看出,52名被调查对象中以男性居多,年龄大部分在30岁以内,这和审计机关业务部门的人员现状比较吻合。被调查者的学历绝大多数为本科,硕士研究生也占一定比例,教育背景以会计和审计学专业的居多,其他专业较少。调查对象的职务以科级居多,最高为正处级,职称多为中级,最高级别为正高级。被调查者参加工作时间平均数为3.1,即大多数为3年以上,应该具备一定的实践和经验。他们所处部门多为业务部门,这样能保证被调查者对业务的熟悉度。多名被调查者性格自评为温和随和型,而不是严厉型的。

表2列示了被调查者选择各项处罚措施的频数及频率。从表2可以看出,在问题1中,频数最高的是行政处分,频数为40次,占总选择频率的19.8%,这可能和案例中提及被审计单位的违规营业行为有关。其次是罚款和移送司法机关,频数均为31次,占总选择频率的15.35%。选择频数最少的是调账,频数为0。其次是警告,选择频数为2。问题2中选择最多的是行政处分,其次是责令限期缴纳,分别为43次和40次,占总选择频率的23.89%和22.22%,这可能和案例中学校私设“小金库”有关。选择最少的是警告,频数为0,其次为予以制止,选择频数为4次。问题3中责令限期缴纳和罚款分别为40次和34次,占总选择频率的25.81%和21.94%,其次是行政处分。这可能和案例中保险公司为职工代扣代缴个人所得税较少和私设“小金库”有关。选择频数最少的是警告,为2次,其次是调账,为3次。在问题4中移送司法机关的选择频数最多是50次,占总选择频率的46.73%,这可能和案例中主要对行为人违法犯罪行为的描述有关。其次是行政处分,选择频数是16。选择最少的是调账,选择频数为0,其次是警告,选择频数为1。

来源:《财务与会计导刊》2011年第4期下

责任编辑:奇奇