摘 要:由于商业银行基层营业网点面广点多,在实施内部审计中往往会顾此失彼,难以全控并掌握重点,而实践证明稍有疏漏就会放过风险。如何量化评估基层营业网点的风险,确定风险特征明显的机构,在审计实践中始终是一个难点。本文着重探讨在人员、时间均很紧张的情况下,通过利用审计工具和数据模型,围绕合规、安全、效益主旨选取考查要素,在到达审计现场之前用概率反映出风险情况,非现场量化评估基层营业网点会计业务风险状况。

关键词:银行营业网点,非现场,风险审计

在对商业银行基层营业网点内控审计模式中,一般需优先审计风险特征明显的机构对象,但如何评估量化风险,确定风险特征明显的机构,在银行内控审计实践中始终是一个难点。本文探讨在人员、时间均很紧张的情况下,利用审计工具和数据模型,围绕合规、安全、效益主旨选取抽样要素,通过其内在的关联系统计算,在到达审计现场之前用概率反映出风险情况,非现场量化评估基层营业网点会计业务风险状况,对进一步开展现场审计,有效进行审计监督有着较大的意义。

一、审计原理及模型

根据银行业务操作模式及特点,原则上,我们应关注各类基层营业网点会计结算主要风险的管理能力。特别是对操作风险和道德风险的控制情况,对管理人员履职情况及其合规管理能力进行评估。从管理特点、地域特点、业务特点等角度宏观考察,选择风险特征较明显的经营机构。如在业务发展过程中管理基础较薄弱的机构,业务指标考核或内控考核不理想的机构,在业务操作中违规现象较多的机构,活跃的专属经济区、远城区园区内设立的机构等。

根据内部控制审计原理及银行内部基层营业网点审计原则,我们可将银行基层营业网点风险量化为各种类别风险的累加:

银行营业网点风险=控制风险+操作风险+道德风险(舞弊风险)

控制风险主要指控制环境方面的风险,主要包含:制度的制定执行情况、业务授权控制情况、人员构成情况、基层网点行长任职资格及考核情况、各类检查审计问题整改情况、地域特点、业务量大小及业务品种多寡情况、业务指标完成情况等等。

操作风险主要指业务操作过程中产生的风险,主要包含:业务操作中各种违规情况占比或百分比等。

道德风险主要指员工舞弊,虚假业绩等可能存在的风险,主要包含:各类业务指标完成过程中造假情况、挪用客户资金炒汇炒股情况等。

各类指标可依实际情况增减,评估银行基层营业网点风险大小,即可依据以上内容通过数据量化综合分析判断。

二、定量分析

根据分析的风险因素,我们尝试引入故障树分析方法和数学评价法对风险进行定量分析,确立营业网点风险系数,量化评估基层网点风险状况。

故障树分析法通过对环境、人为因素等可能造成风险的因素的分析,由总体至部分,按树状结构,逐层细化,画出风险因素的各种可能组合方式和其发生概率。故障树分析法首先以系统不希望发生的事件作为目标(称为顶事件),从顶事件逐级向下分析各自的直接原因事件(称为底事件),根据彼此间的逻辑关系连接上下事件,直至所要求的深度,得出分析结果。

故障树分析法可以用于风险的定性分析,也可以用于其定量分析。它主要用于大型复杂系统的可靠性及安全性分析,是复杂系统可靠性、安全性分析的一种有效的方法。

用故障树分析法进行风险的定量评价时,首先是求解出“底事件”的发生概率,然后通过逻辑关系最终得到“顶事件”,即所分析的风险事件的发生概率。

根据故障树分析方法原理,选取反映网点风险情况的多个指标作为底事件,建立指标集。如以上所包含的各风险点,根据各风险点分别建表。

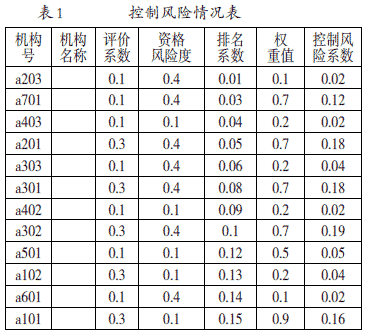

(一)建控制风险情况表

根据被审计行提供的相关材料提取各风险因素,对各风险因素分别建表,组成“底事件”考察表。

对控制风险包含对象各因素情况进行评价,依据模糊数据理论,确立各种指数。做的越好风险系数越小,设指数V={好,较好,一般,较差,差}.其相对应的分值为:V={0.1 0.3 0.5 0.7 0.9}。

如首先建立各类检查审计问题整改情况表,依据发现问题整改情况和搜索又发现同样问题的情况进行评价,按整改情况好坏对应填入相应指数。其次建立基层网点行长任职资格考察表,可按工作时间、职称、资格证书情况取其值,符合要求的取值0.9,计算任职资格风险度(任职资格风险度=1-(岗位指数+资格证书指数+职称指数)/3)。最后建立基层网点行长考核情况表,可按审查行对基层网点行长考核名次取相应数值,排名越靠前,风险系数越小(设A=排名指数,B=排名,A=B/ΣB,且ΣA=1)。

同理建立其他表,根据实际情况和对风险的影响程度,选择建立“底事件”表的数量,导入控制风险情况表,依据各指数,确立控制风险系数。控制风险系数=((指标1+指标2+指标3)/3)*权重值

每个机构网点因业务量的大小、业务品种完整程度不同,对目标的影响程度不同,因此有必要对每一个机构网点赋予一定的权重,对重要机构网点赋以较大权重,以使评价更为客观。如对于业务量大且存在授信业务、保证金业务、银承业务等重要业务的机构网点,赋以较大权重建立控制风险情况表(如表1)。(设权重值={业务量小且业务品种单一,业务量较小且业务品种较单一,业务量较大且业务品种较单一,业务量较大且业务品种较全,业务量大且业务品种全}.其相对应的分值为:V={0.1 0.3 0.5 0.7 0.9})。

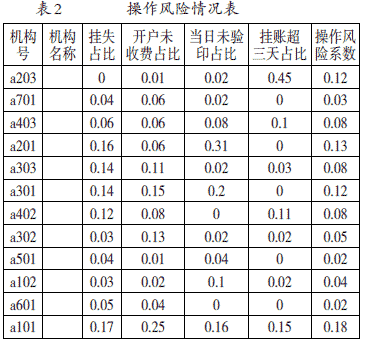

(二)建操作风险情况表

通过审计工具,搜索提取出基层营业机构违规操作情况,统计各网点违规操作在全行占比(违规占比可考察各网点违规的严重程度,以此判断风险大小。占比=某业务网点违规数/某业务全行违规总数),如:开户未收费网点占比、非理财客户当日挂失补卡网点占比、未验印记账网点占比、挂账超过三天情况网点占比等。

根据确认的违规操作情况和违规操作风险程度,选择操作风险表构成要素数量,将各要素占比情况导入操作风险情况表,计算出操作风险系数(如表2,操作风险系数=(占比1+占比2+占比3)/3)。

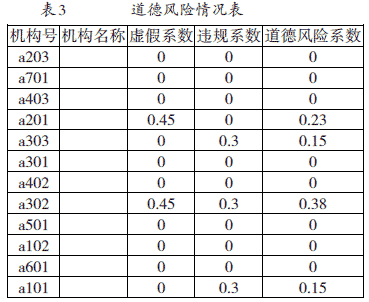

(三)建立道德风险情况表

通过审计工具,根据数据搜索确定违规事项的多少,如月底售汇月初结汇、汇票未用退回隐匿存款等。建立机构网点业务指标虚假情况表,得出虚假系数。搜索员工违规情况,如挪用客户资金炒汇炒股情况;与客户资金存在往来情况等,建立员工违规交易情况表,得出违规系数。(存在违规情况则为0.9,不存在则为0,虚假系数或违规系数=(违规情况1+违规情况2)/2)

根据确认的违规操作情况选择道德风险情况表构成要素数量,将各要素评价系数导入道德风险情况表,计算出道德风险系数(如表3,道德风险系数=(虚假系数+违规系数)/2,0≤道德风险系数≤1)。

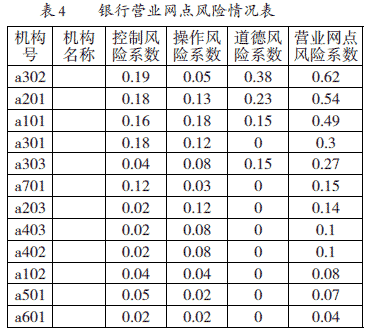

(四)建“顶事件”总表:银行营业网点风险情况表

通过量化公式:银行营业网点风险=控制风险+操作风险+道德风险。计算营业网点风险系数(银行营业网点风险系数=控制风险系数+操作风险系数+道德风险系数),建立银行营业网点风险情况表(如表4)。根据银行营业网点风险系数排序(系数大风险高),为审计判断作依据。

通过以上步骤,累加提取的概率系数,即是反映基层营业网点风险的系数,主要用于非现场对基层营业网点会计业务风险状况进行一般性评估排序。

系数越大,反映出风险情况越多,控制防范情况越差,能为进一步现场检查提供依据,提高检查效率,对准确定位检查方向,降低审计风险,节省现场检查的时间及成本有着较大意义。但此种检查方法模式,是基于非现场收集或提取的数据搜索而来,未进行现场核实,因此不能直接作为证据材料。而且对于非现场数据搜索未能发现的特殊情况及风险,则并不能够反映出来。本文仅在此探讨风险导向审计中非现场量化评估风险的模式,仅供参考。此模式可利用计算机编程,仅需导入数据即可得出结论。

三、审计方式应用及延伸

营业网点风险系数能将基层营业网点会计业务风险状况量化反映出来,为进一步现场审计做数据参考。其中的一个违规占比数据,根据分析操作风险违规操作占比情况,可进一步了解基层营业网点业务违规操作分布情况,对违规操作现象较多且集中的营业网点,可重点关注,与管理机构及时沟通,探讨原因,延伸检查营业网点管理控制情况及基层网点行长履职情况,为基层网点行长履职审计提供帮助。同理,根据以上模式,可变更“底事件”各要素内容,量化评估个金、授信等其他条线风险状况,为综合评估被审计行风险状况提供帮助。