|

页岩气:能源安全格局的变革者 美国国务院国际能源事务协调官 大卫•高德温(David Goldwyn) 对任何国家来说,能源安全通常是指获得充足的、负担得起的和安全的能源供应,以此来支持各经济部门和活动。天然气已成为许多国家消费者的一种燃料选择,主要因为天然气储量丰富、清洁燃烧的性质以及与其他选项(如煤炭)相比日益增加的成本竞争力。非常规天然气资源――页岩气、致密气和煤层气――虽然更加难以开发,但代表着下一波供给。正如常规天然气一样,页岩气的碳足迹是煤炭的一半,未来几十年在能源需求预计将大幅增加的许多国家,页岩气在规模经济水平上(at economy-scale level)是潜在可获得的。 要让全球实现非常规天然气革命的收益将需要国际合作以及一个实实在在的全球天然气议程。这将有助于加快知识、技术和技能的传播,以及建立监管体系,该体系将推动适时且负责任的开发。 开发非常规天然气的积极影响相当大。页岩气可能是全球能源市场的变革者,正如美国所发生的一样。美国已经增加的页岩气产量已经使天然气与煤炭相比更具成本竞争力。与此同时,还有助于使全球的液化天然气更为便宜和可得。国际能源署预测,到2030年页岩气将占全球天然气供应总量的7%。未来气候变化政策可能促进对页岩气的需求,在降低二氧化碳排放增长的努力中作为一种低碳“桥梁式燃料(“bridge fuel”)”。 某种程度上基于世界已探明的页岩资源,我们可以将具体的地区和国家确定为具有开发页岩气资源的前景。但这些资源的量还不太清楚。虽然某些类型页岩的存在提供了关于其潜力的基准指标(baseline indicator),但任何全球资源预测都具有很高的不确定性,仅是因为北美以外地区有限的钻井活动。我们需要了解某些参数――某一页岩中的气体含量、热成熟度(thermal maturity)、有机物(organic matter)的类型与数量以及具体的岩石特性――来进行科学的、准确的容积预测。 为了帮助制定这一全球性天然气议程,美国国务院正致力于利用美国在页岩气方面的成功经验来澄清全球天然气格局,具体的目标是加强全球能源和气候安全。2010年4月,美国国务院发起了《全球页岩气倡议(Global Shale Gas Initiative)》(GSGI),旨在帮助其他国家的政府加深对本国页岩气资源潜能的了解,并确定刺激本国页岩气发展所需的技术、减轻环境风险措施以及投资要求。为了帮助实现这一目标,《全球页岩气倡议》利用政府与政府间的外交和政策接触(policy engagement)以在美国联邦和州政府层级的技术知识和监管经验之间建立联系。尽管美国在页岩气方面的经验不能被精确地复制,但《全球页岩气倡议》可以帮助政府理解更广泛的问题,例如,如何发展新兴的天然气市场、改善竞争性燃料源(fuel source)的定价机制以及将页岩气发展成为经济上可行的替代煤炭、石油甚至是木材的燃料。 通过针对每个国家的具体需求(并取决于资金可用性(funding availability))而定制的一个项目,《全球页岩气倡议》活动可能包括:对页岩气资源进行评估,举办技术研讨会以概述数据需求和科学评估方法,开展研究以确定某个特定国家的页岩气资源的生产能力、经济性(economics)和投资潜能,并通过经验和最佳实践的交流、参观考察以及在美国的公私合作推动对页岩气开发的可持续投资。 迄今为止的经验表明,各国对全球合作和学习拥有浓厚的兴趣。来自四大洲的20个国家已表达了其对《全球页岩气倡议》的兴趣。美国国务院已分别与中国和印度签署了《谅解备忘录》(MOU)。在这些《谅解备忘录》框架下,并获得美国国务院的资金支持,美国地质调查局(US Geological Survey)正在对中国和印度两国预先指定的盆地或区域进行页岩气资源评估。此外,美国地质调查局2010年末在中国召开了第一次技术研讨会,并于2011年初在印度召开了第一次技术研讨会。这两次研讨会将涉及数据要求,以及对非常规页岩气成藏(accumulation)和地质建模(geologic modelling)的工序进行筛选。同时,美国还会与中印两国政府合作共同进行有限的实地调查工作。除了美国与中印两国的合作外,我们预计2011年美国国务院将为另外12个国家进行页岩气资源评估工作提供资金支持。《全球页岩气倡议》也为成员国提供了访问美国的机会,以此从美国页岩气经验中学习第一手经验。 全球范围的页岩气开发面临挑战。但各国通过《全球页岩气倡议》等项目的国际合作,负责任的页岩气开发能够加强全球能源安全,并为实现气候变化目标提供支持。 |

第四章 变革时代的天然气市场

日益增加的天然气供应和变化的需求模式正在挑战全球天然气市场结构。区域天然气市场的许多长期信条发生了变化,但在全球经济衰退和市场供应过剩的的最近几年,这些信条并未被打破。随着天然气供应和需求的持续演变,目前的定价和契约机制是否有足够的韧性而存活下来?

“大衰退”压力测试

近来发生的事件可被看作是对全球天然气市场和定价体系的一次“压力测试”。2008-2009年的经济衰退减少了大多数经合组织国家的天然气需求,并放慢了世界其他地区的需求增长。与此同时,全球液化天然气液化能力提高了约1/4,北美的非常规天然气革命在供应领域带来了根本性的变化。在三大主要的天然气市场中,市场压力的表现不一。

欧洲的天然气市场最终出现了供大于求的现象。现货天然气的价格大幅低于与石油价格挂钩的长期合约价格,且买方可以灵活地、尽可能地进入现货市场。然而,一些天然气购买者的需求不足以满足其“照付不议(take-or-pay contract)”合同中规定的最低量――这些合同要求他们为远期交货提前支付几十亿美元。一些公司继续购买成本更高的合约天然气(contract gas),而不是提前付款。接着他们再在现货市场出售这些天然气,这样一来就加剧了供应过剩问题。对那些可以利用较低的天然气现货价格的天然气购买者来说这是有益的,但对持有长期合约的天然气购买者和卖方(他们面临着重新谈判天然气合约的压力)来说却是一个挑战。

在北美,天然气价格很大程度上以供求为基础,因此供应过剩就表现为价格的大幅下降。亨利港的天然气价格降幅超过了2/3,从2008年6月超过435美元/Mcm(12美元/MMBtu)的高点降至2009年的不到145美元/Mcm(4美元/MMBtu)。但是,供给并没有像预期那样下跌那么多。尽管天然气价格很低,但钻井活动仍在继续,因为承租人需要进行钻井来保留租赁期权(lease options),而不是让其一文不值地到期。这一趋势可能延续到2011年,而无论天然气价格怎样。

在亚洲,经济衰退导致日本、韩国和中国台湾等最大的液化天然气市场的需求下滑。与欧洲的情况一样,天然气购买者设法达到合约中的最低量要求。然而,因为中国和印度的进口继续强劲增长,因此亚太地区的天然气需求遭受下滑的程度不及欧洲和北美。迪拜和科威特等新市场的快速兴起进一步支撑了对天然气的需求。

市场压力测试也让与石油价格挂钩的“照付不议”合同的结构承压。若干天然气供应商在“最低量”义务方面做出了让步,将合约中的“最低量”要求减少了10%-20%。许多天然气供应商还改变了它们的定价公式,以此提高合约天然气相对于现货天然气的竞争力。

在“照付不议合同”中允许更多的回旋余地正使欧洲天然气市场在风险管理方面与石油市场更相似。在石油市场,与不断下降的需求相关的经济风险由石油生产商承担,而购买者则承当石油价格上涨的风险。供应过剩似乎表现为石油产能过剩,以及存货增加和较低的原油及成品油价格。北美天然气市场也以这种方式运行。

在欧洲,嵌入长期天然气合同中的风险共担略有不同――传统上天然气购买者承担数量风险(volume risk),而卖方承担价格风险。这一风险共担安排假设,天然气正与石油展开竞争以及需求将继续增长。过去两年发生的事件导致了风险错配(mismatch in risk)――现在天然气买方除了承担数量风险外还承当很大的价格风险。天然气买方承担的风险增加了,这迫使一些长期天然气合同重新进行谈判,天然气卖方降低最低量并承担一些需求下行的风险。当供求更为均衡时这一风险共担机制将如何变化仍是一个有待解决的问题。

世界范围内的天然气价格将趋同?

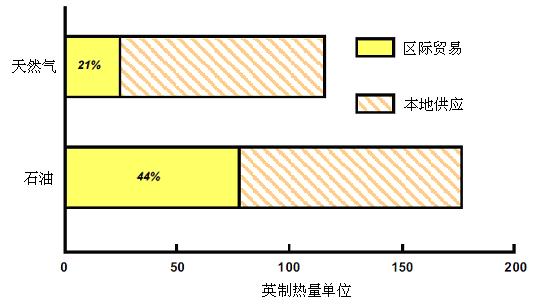

如图12所示,地区间运输的天然气数量远少于石油,这限制了区域天然气市场之间互动的能力。增加地区间的天然气贸易有可能改变这一态势。将液化天然气货物(LNG cargo)运送到那些提供最大价值的市场的能力意味着,生产商可以通过各地区天然气价格不同来进行套利。正如Wojciech Jasinski在其论文《天然气在波兰未来发展中的作用》中所述,“液化天然气加强了区域天然气市场间的连接和联系。”倘若地区间的天然气贸易规模足够大,那么地区间天然气贸易甚至可能导致天然气价格趋同。通常提出的一个问题是:天然气将会成为一个真正的全球性商品吗?能否如全球石油市场一样也形成一个全球天然气市场?随着更广泛的液化天然气贸易的来临,全球天然气价格趋同的前景似乎越来越成为可能。

北美“页岩之风”的来临已减缓或逆转了价格趋同的趋势。日益增加的天然气产量意味着北美对液化天然气的依赖性将大幅低于3年前的预测。只要北美不成为一个重要的液化天然气出口地区,那么北美的天然气市场价格就将以区内的天然气供求状况(而非液化天然气的价格)为基础。液化天然气生产商可能需要北美成为一个流动性市场(liquid market,买卖均能较易实现的市场),在该市中,在液化天然气供给过剩时出售现货;但北美不太可能需要太多的液化天然气,这阻断了北美市场与其他市场在天然气价格方面的联系。因此,北美将发挥一个边际平衡系统(marginal balancing system)的作用,但不太可能在贸易量方面具有显著特征。

第二个重大障碍是,52%的大西洋盆地和85%的亚洲液化天然气根据长期合约交付。倘若某一家液化天然气生产商想要利用市场间价格的差异,那么它可能需要采购额外的天然气来履行其合同交付义务。在当今供应过剩的天然气市场中,这是一个容易解决的问题,但在那些并不存在一个流动性现货市场的地区,在供求较为均衡的条件下购得更多的天然气可能是个挑战。在那些的确拥有流动性现货市场的地区,在市场上购买额外的天然气会抬高价格,并破坏套利机会。

图12:地区间石油交易远高于天然气

来源:国际能源署和IHS剑桥能源研究协会

物流构成了价格趋同的另一个障碍。将天然气货物转运至另一个市场要求有足够的基础设施来进行运输。倘若另一个市场远离天然气产地,那么将还需要额外的天然气运输船来满足老客户的需求。另一个关键的挑战是那些容量超过

由于液化天然气占全球天然气消费的比例日益增加,因此天然气市场间的关系预计将发生变化。预计亚洲和欧洲之间联系的增强将形成一个区际(虽然不是全球性)市场。北美天然气市场主要是自给自足的,因此断开了与世界其他地区的联系。

与石油挂钩的天然气价格是否将存续下去?

将天然气价格与石油价格挂钩是解决天然气定价挑战的一个妥善的解决方案。当允许天然气价格发现的市场不存在,以及石油是天然气的主要竞争对手时,与石油挂钩的天然气定价机制逐步形成了。价格指数化(indexation)确保了天然气能够相对于其主要的替代性燃料进行竞争性定价,并因此确保市场增长。随着时间的推移,在经合组织成员国市场中,虽然天然气已在大多数应用(此时用天然气取代石油在经济上是可行的)中取代了石油,但在欧洲和亚洲石油与天然气之间的联系仍然存在。

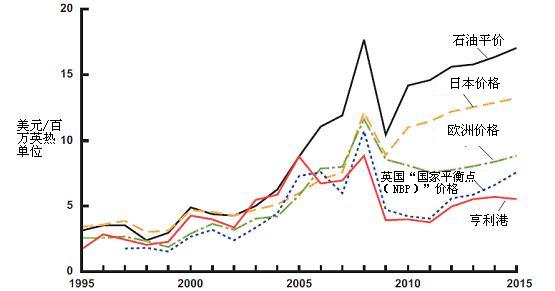

图13:世界范围内选定的天然气价格

来源:IHS剑桥能源研究协会

的确,将天然气价格与石油价格挂钩并非理想方案。与石油挂钩的天然气价格的一大问题是:此价格反映的是全球石油市场(而不是区域性天然气市场)的供求状况。当全球石油市场和区域性天然气市场的基本面出现分歧时,这一供求关系可能会失衡。图13显示的是世界范围内选定市场中过去十年的天然气价格。2007-2008年石油价格的飙升对亚洲和欧洲与石油挂钩的天然气价格的影响要比对北美或英国的市场天然气价格的影响更大一些。真正的差异出现在2008-2010年。全球经济衰退和丰富的天然气储量导致亨利港和英国“国家平衡点”(NBP)的天然气价格下降,而亚洲和欧洲与石油挂钩的天然气价格却几乎没有变化。

与石油挂钩的天然气价格几乎无法在短期内对区域天然气市场基本面做出响应,但从长远来看做出响应的能力较大。在定价公式中调整与石油平价(oil parity)挂钩的程度或改变“照付不议”条款可以提供灵活性。这些选项要求就新合同进行谈判或重新就现有合同进行谈判,这意味着他们对短期市场波动反应较慢。

长期合约是高度依赖进口的市场的一个必不可少的组成部分。我们需要此类安排来确保供应安全。长期合同为买方提供了一个天然气供应的保证。与此同时,天然气开发商也需要长期合同来为其在天然气生产和基础设施方面巨额的资本投资提供保障。

虽然如此,去年在欧洲石油价格与天然气价格之间确定的联系在一定程度上被削弱,因为相对较高的石油价格与供应过剩的天然气市场难以并存。欧洲大陆与英国NBP现货市场的联系使得很难在现货价格和与石油挂钩的价格之间保持很大的价差。随着天然气市场吃紧,虽然这一机制将如何变化还有待观察,但最有可能的结果似乎是仍然保持一个混合市场(现货交易增加和大量长期合同)。保罗・斯卡罗尼(Paolo Scaroni)在其论文中呼吁建立一个更为统一的欧洲能源市场,并对建立这一市场所需的条件进行分析。“为了实现一个一体化的能源市场,欧盟需要一个稳定的、协调的监管框架,用以支持新竞争者进入新成员国,通过支持基础设施投资并提供真正的多元化来解决瓶颈问题,”他说道。

在亚洲,与石油挂钩的天然气定价机制的基础仍然较为牢固。现货为亚洲和欧洲市场提供了一定的联系纽带,但所售的现货天然气还不足以提供稳健的价格发现。亚洲市场普遍认为其天然气供应受限,因为其依赖液化天然气。

石油价格与天然气价格之间日渐瓦解的联系提出了另一个问题:竞争性天然气市场中低现货价格是否将创造一个以更廉价的天然气来替代较昂贵的石油的机会?2010年,西德克萨斯中质原油(West Texas Intermediate crude oil)价格与亨利港天然气价格之间的价格比率达到了创纪录的高点,超过了20:1,为那些可以变换使用石油与天然气的国家创造了套利的机会。

尽管存在较大的价差,但目前这一套利机会比较有限。从石油转换为天然气的绝佳机会已在发电、住宅和工业领域用尽。目前,石油牢牢控制着交通运输部门。正如前一章节所述,在交通运输部门替换使用天然气将需要对可以利用天然气发电的天然气汽车或电动汽车进行投资。天然气制油(GTL)技术的突破性进展可以实现交通运输市场从石油到天然气的转换,与此同时基础设施或消费者行为方面的变化较小。这方面的任何技术突破可能都需要时间,也需要石油价格与天然气价格之间持续存在较大的价差。

(未完待续…)

英文链接:http://www.weforum.org/reports/energy-vision-update-2011-new-era-gas?fo=1

责任编辑:夏雨