������Ҫ��20����50������ڼ�60������ڣ��й�ũ��˽�˽����ͻ���ص���ʵ�����Ƚϻ�Ծ��ũ��ʵ���������˴����ǵ����˾���ǡ�������ٶȳ�Ϊ���ǵĹ��̡���һʱ�ڣ�ũ��ʵ����֮���Գ�Ϊ˽�˽������Ҫ������ʽ��������ᶯ����ͨ�����͡���Ȼ�ֺ����ػ���ijЩ��������£����˫�����ڹ��ͨ�����ͷ��ա����ͽ��׳ɱ�����Ҫ����ͬѡ��Ľ����

����飺��ѧ��(1968-)���У�ɽ���괨�ˣ��й�����ѧԺ�����о������о�Ա������100836�����(1966-)��Ů�����������ˣ�����ũҵְҵѧԺ���ù���ϵ�����ڣ�����100093

�ؼ��ʣ��й�ũ��/ʵ����

20����50������ڼ�60������ڣ��й�ũ�岻�ٵط�˽�˽������Ҫ��ʽ��ʵ�����١���ũ��˽�˽���г��ϣ�ʵ������������Ϊ���ǵ����˾���ǡ�������ٶȳ�Ϊ���ǵĹ��̡�ũ��ʵ����֮���Գ�Ϊ˽�˽������Ҫ������ʽ��������ᶯ����ͨ�����͡���Ȼ�ֺ����ػ���ijЩ��������£����˫�����ڹ��ͨ�����ͷ��ա����ͽ��׳ɱ�����Ҫ����ͬѡ��Ľ����ʵ�������ʽϸߣ�����ͨ�����������⣬�����ڽ���ɱ��ϸߡ�ʵ�����г�����ƽ�⡢�������м�ũ������������ʵ�����г����м�ʱ��Ч��Ԥ��ũ��ʵ������ʽ������ʧ��ֻҪ���ʺϵ���ᾭ�û�������������������

һ��20����50��60���ũ��ʵ������״��

���й�ѧ�ߵ��о���ʵ����������Ľ����ʽ��������ᾭ�õķ�չ����Ʒ�г��������ҽ�������𣬳�Ϊ����г�����Ҫ������ʽ�����ǣ�ʵ������û�б����ҽ����ȫ���棬��ũ�����г���Ȼռ��һϯ֮�أ�������ᶯ����ͨ�����͡���Ȼ�ֺ����ػ���ijЩ����ʱ�ڣ������Ϊ����г������ǡ�

�����й���ս��Ƶ����ũ��Ļ��ҽ���ܵ������ʵ����������ط�ʢ�С�1949��֮ǰ���й�ũ��˽�˽����Ҫ�л��ҽ����ʵ����������ʽ������ͨ���������ء���۲��ȣ�ũ��Ļ��ҽ�����٣����������ʵ�����ڡ����й�����ǰ��ũ��������dz��ձ飬�������ײ㶼�н�ծ�ߣ�������ũ��ƶũ��ռ����Ϊ����������Ϊ��������100�����56497��ũ���ĵ������ϣ�1948����6196����ծ����ռ�����黧��11.0������ծ�ۺ���ʳ14375966.10��������2320.2���16566����ծ����ռ�����黧��29.3����������ծ���ۺ���ʳ16319738.97���������985.13���ȫ����ծ�����У�����ռ1.12������ũռ1.15������ũռ31.71����ƶũռ56.11������ũռ3.97���ۡ����ڵ�ʱ���ڶ���ͨ������ʱ�ڣ������ƶ����������������Ԫ�Ȼ��ҽ���⣬��Ҫ��ʵ������

1950�����ͨ�����������Ժ����أ�ũ����������ʵ������ͳһ�ƾ�����۽����ȶ�����ũ���˽�˽������ʵ����Ϊ����1951�굽1953�갲��ʡ���ػƴ��ѡ��ũ��˽�˽��ͳ�ƣ���ӳ�˵�ʱȫ��ũ��ʵ�������ڻ��ҽ������������ػƴ��ѡ��ʵ��������ҽ����ռ����1951��Ϊ86.3�U13.7��1952��Ϊ98.4�U1.6��1953��Ϊ96�U4������1��

���ûָ�ʱ�ڣ�ȫ��ũ�����Ʒ���ñȽϷ�������������⣬ʵ������˽�˽������Ҫ��ʽ����1952��ӱ�ʡ21��975���ĵ��飬��������ֵ34047Ԫ��˽�˽����ʮ��֮�Ų�ȡʵ����ʽ[1]530������ʡũ�����ɽ���ķ�ʽ��Ҫ��ʵ����ҽ�����١����ݳ��¡����硢���3��217���ĵ��飬������棬����ռ48.7��������ʵ��ռ46���������ռ5.3�������뷽�浾��ռ56.5��������ʵ��ռ34.6���������ռ8.9��[2]537��

ũ��˽�˽������ʽ��1954������������ı仯��ʵ�������٣����ҽ�����࣬����ʵ����Ϊ�����Ի��ҽ��Ϊ��ת������1954��ӱ������֡����ա����ա����ϡ��㶫������7ʡũ��˽�˽���������Ͽ���ʵ������ռ����ܶ�ı����½���29.33�������ҽ����ռ����ܶ�ı���������66.34��(����2)��

������ũ��˽�˽����1954����ֵı仯��Ҳ��ӳ����һ���ơ����ĺ�ʵ��ͳ��ͳ��֮ǰ��ũ��˽�˽������ʳ���Ϊ�������ҽ��Ҳ�۳���ʳ���㡣ͳ��ͳ������ʵʩ֮��ũ��˽�˽����ʽת���Ի��ҽ��Ϊ�����ݺ���5����ĵ��飬��ʳͳ��ͳ����ǰ���ҽ��ֻռ����ܶ��2.63����ͳ��ͳ������ʵʩ֮����ҽ��ռ�������ܶ��75.25��������ũ������ʳʵ��ͳ�����������ļ��٣��Ի��Ҽ�ʵ��Ǯ�Լ����ҽ�������࣬1954�������н������ռծ���51.32��������ʵ��ռծ���48.68��[3]148��

���ҽ��ռ������λ��ũ��˽�˽����ֳ�����20����50���ĩ�ڡ�60������ڣ�����3����Ȼ�ֺ���ũ�徭�ó����������ѣ������������ٴ�̧ͷ������ȫ������ũ�巢����˽�˽���У�ʵ������һ�γ�Ϊ���ǡ�

����1962�굽1963�������йز��ŶԸ������㽭���Ϻ������������ϡ����������ݡ����ϡ����������ࡢ���������֡������������ա����ա����ɹŵ�17��ʡ���С�����������ũ��������ĵ��͵��飬��ʱũ��˽�˽�����൱�ձ顣���������صĵ��������������ũ��ռ�ܻ�����30�����ҡ��㽭ʡ������ʯ��������Ҵ����51����ũ�����˸�������ƽ������ǽ������������ƽ���������35����ũ�����˸�����������ʡ��ƽ��¯�¹���������ӽ�ծũ��ռ�ܻ�����37����������ش�Χ�����幫��ӽ�ծũ��ռ�ܻ�����33.6��������ʡ�����Լ������淿�������ӽ�ծũ��ռ�ܻ�����34��������������С�ڹ����һ�����ӽ�ծũ��ռ�ܻ�����75��������Ϣ��·�ڹ��������ӽ�ծũ��ռ�ܻ�����39�������������ι������������ӽ�ծũ��ռ�ܻ�����76.1��������ʡ����Ʒ幫�簲Ȫ�����ӽ�ծũ��ռ�ܻ�����80���������ֽ���ĵ������������ռ�ܻ�����4����10�����������Ӻ����������13�������ӣ����������ũ����ծũ��ռ�ܻ�����4.4����������̶�ؽ�ծũ��ռ�ܻ�����7.1������Դ�����湫�����������ϴ�ӽ�ծũ��ռ�ܻ�����9.7�����㽭���ظ�Ȫ�����ծũ��ռ�ܻ�����7.4���ܡ��ھ��ý�Ϊ������㽭ʡ��1960������������̧ͷ���ھ��������õľ������������Ÿ���������Լռ��ũ����30�����ң��ھ��������ϲ�IJ��������������Ÿ���������Լռ10�����Ңݡ�

20����60������ڣ�ũ����ģ������˽�˽���У�ʵ��������Ҫ��������ʽ�����磬�ں�����ʡũ��ĸ������У��ֽ���ռ30����ʵ����ռ45��������������ռ25���ޣ�����������ֽ����ʽ����Ϊʵ�����Ļ�����ʵ������ռ��ũ������70��������ʡũ��˽�˽������Ҫ��ʽ�Ƿ�ʵ�Ȼ�������ջ��ֽ𣬱������1607����ծ����ծ�ܶ�Ϊ85236Ԫ�����з���������ʵ���ۼ�79038Ԫ��ռ92�������ֽ�6218Ԫ��ռ8���ߡ����ݰ���ʡ��������������ʡ���㶫ʡ�ȵ��й�ũҵ���е��飬���ص�ʵ�����dz��ձ飬��ͬ���ص��Ƿ����������磺��Ǯ���������ﻹ�����������������������ȣ�����ʡ����ʳΪ������ʵ������ռ��ũ��ȫ�������90�����ϣ����ڽ�Ǯ��Ǯ����ռ������dz�С�ࡣ

����20����50��60���ũ��ʵ��������ʽ����Ϣ

���й���ʷ�ϣ�ʵ����������϶࣬���������ˡ��衢�������������϶�����Ϊʵ�����������ũ��ʵ������Ҫ������ʳ�����

20����30��40�����ũ��ʵ��������Ҫ��ʽ�н����������������ϸ������Ǯ���������¹�Ǯ������ţ����ȵȷ�ʽ������������һ���Ǵ����ﻹ����1ʯ��2ʯ����ϢΪ100�����dz��ձ飻��1ʯ��1.5ʯ����ϢΪ50�������������ӵ��˻����ݲſɽ赽���������ϸ���������1ʯ����1ʯ�ȣ���Ϣ�ϵͣ����������֮�䡣��Ǯ������һ�㡰�������䡱����Ϊ����ȹ�����ȼ�������1ʯ�ȵ�Ǯ�����Ҫ��2-3ʯ�ȣ���ϢΪ200-300�������¹�Ǯ����ָ����Ŵ��߸۽���ʳ��Ϊ���ҽ��ũ����Ϣ2-3�֣����鶨�������������ۣ���ۻ���ծ������Ϣ�ܸߡ�������ʵ�����ַ�Ϊ�����̺ͷ�ĸ�����࣬�������ǽ�С�����Ÿ�ũ��������������ַʣ���Ϣ��100�����ٷ�֮���٣���ĸ�����ǽ�Сĸ�����Ÿ�ũ��������ĸ���������̣�ÿ��1�ѽ�1ͷС��Ϊ��Ϣ��ũ��������ĸ��5�꣬��ϢҲ��100�����ϡ���ţ����ծ����ţ����ũ���������������ţ��Ǯ��ծ����62.5������������37.5��[3]14-15��

20����50������й�ũ��ʵ��������ʽ��û����Ϊ�������������ٱ仯�������ʵ���е��س�����ũ����Ʒ�����������ȡ����ӡ���Ҷ����Ҷ�ȣ�����Ҫ���������������ϣ�����ϡ���ƥ��������˿�����ȣ�һ�����Ķ������ǵ��ؼ����Բ�۽ϴ�ļ�����Ҫũ����Ʒ���Ƽ۵�λ���ϵ���Ȣᡣũ��ʵ��������ʽ����ʵ��������ࡢ��ʵ��ʵ���������ϸ������ʵ��Ǯ����Ǯ��ʵ����ʵ�����ȵȡ���1954��ӱ������֡����ա����ա����ϡ��㶫������7ʡũ��˽�˽���������Ͽ�����ʵ��ռʵ������23.6������������ռʵ������0.8�����������ϸ��ռʵ������1.2������ʵ��ʵռʵ������19.5������ʵ��Ǯռʵ������46.3������Ǯ��ʵռʵ������5.1������ʵ����ռʵ������3.5���⡣��ծ����ծ��������ʵ�����ǽ������Ĺ�Ǯ����ծ�������������ʵ������Ҳ���롰��ʵ��Ǯ�����ͣ���ô������ʷ���У���ծ��������ծ������ʵ���ռ50.2����������ծ���������ҵ�ռ49.8������Ҳ˵����ծ�������ջ�ծȨû��ǿ�ҵ�ʵ��ƫ�ã����Բ�ͬ�ڽ���ǰ������ͨ������ʱ���Լ�ͳ��ͳ�������Ƴ�֮ǰծ����ծƫ����ʵ������Ρ�

20����50������й�ũ��������ʵ����������������ģ��������ģһ��ֻռ��С�IJ��֡���1952��ӱ�ʡ21��975���ĵ��飬ũ��ʵ��������Ϣ��������ʮ���߾Ӷࡱ[1]530������1952�����ʡ�����ط��ִ�40ũ���ĵ��飬�Խ��������㣬����Ϣ��δ��Ϣ��ռ38.5������һʯ��Ϣ1����2.5����ռ17.4����2.5����5����ռ22����5����1ʯ��ռ14����������Ϣ��δ��Ϣ�߶������ֽ�����ǽ��(��������������ε�)��1����5������Ҫ�ǵ��Ƚ����5�������߶���������ʵ������[2]538����1ʯ��Ϣ1����2.5������ϢΪ10-25������2.5����5������ϢΪ25-50������5����1ʯ����ϢΪ50-100�������ִ�40ũ��ʵ������Ϣ��δ��Ϣ�Լ���Ϣ��10����50����ռ����������ϼƴ�77.9�����־�1954��ӱ������֡����ա����ա����ϡ��㶫������7ʡũ��˽�˽���������ϣ���ʵ�����У���Ϣռ26.7������Ϣ��3������(������Ϊ30��)ռ10.4������Ϣ��3��5��(������Ϊ30-50��)ռ13.3������Ϣ��5��10��(������Ϊ50-100��)ռ20.4������Ϣ��10��15��(������Ϊ100-150��)ռ15.6������Ϣ��15��25��(������Ϊ150-250��)ռ10.9������Ϣ��25������(��������250������)ռ2.7��������2������˵����Ϣ����Ϣ��3�����µĽ��ռ����ܶ��37.1��������3�ֵĸ�����ռ����ܶ��62.9����

��ͬ���͵�ʵ������Ϣ���β��ϴ�����1954��ӱ������֡����ա����ա����ϡ��㶫������7ʡũ��˽�˽����������Ϊ��������ʵ�����Ϣ��25�ָ������ĸ����ν�����У���Ϣ��3�����½ϵ����ʵĽ��ռ15.7����5�����ϵĸ������ռ74.3�������������ࡱȫ��5�����ϵĸ���������������ϸ�������ٵ���Ϣ����⣬������5�����ϵĸ������������ʵ��ʵ����������Ϣ�����ڣ���Ϣ��3��������Ϣ�Ľ��ռ45.0����5�����ϵĸ������ռ55.0��������ʵ��Ǯ����Ϣ����Ҳ��ȫ����Ϣ��3��������Ϣ�Ľ��ռ47.0����5�����ϵĸ������ռ53��������Ǯ��ʵ���У���Ϣ��3�����µĵ������ռ53.8����5�����ϵĸ������ռ46.2��������ʵ��������Ϊ��Ϣ����5��10�ֵĸ������������2��

��20����50�����ȣ�60���ũ��ʵ��������ʽ�����仯����1963�긣�����㽭���Ϻ������������ϡ����������ݡ����ϡ����������ࡢ���������֡������������ա����ա����ɹŵ�17��ʡ���С���������ũ��˽�˽������ĵ��͵��飬��������������������Ǯ����Ǯ��Ǯ�ͽ�Ǯ�����⣬���н����������������ޡ�ʳ�͡����������ǵ�ʵ���Լ��貼Ʊ�ȣ��۳�Ǯ�����Ͷ����ֹ黹�ġ�(11)��60���ũ��ʵ������һ�������ص��ǽ����ʵ�O����ʳ�ϣ��й�ũҵ����ָ����������ũ��ġ�����ʵ��������Ƿ���������ͬ����������ʳ��(12)�����صı���Ҳ��ӳ����һ���⣬�簲��ʡ�����������桰��������ʽ�ܶ࣬�����з�ӳ����ʳ�ϡ�(13)������ʡ��ӳ����������ʽ�ܶ࣬������������ʳ�������¡�����������(����������������)��������������Ǯ����(��������)���⼸���Ҫ�������ʳ��ռ�������ܶ��90�����ϡ�(14)��

20����60������ڣ�ũ��˽�˽����Ϣ�ϸߡ��ݵ��飬������Ӻ���������أ���Ϣ���5�֣���ߴ�122�֣��㽭ʡ���ˡ�ƽ�������롢���ҵȵ�һ����ϢΪ10-20�֣��ߵĴ�66�֣�����ʡ��ͼ����Դ�����롢��ɽ�ȵأ���Ϣһ��Ϊ3-10�֣�����ʡ�γǡ���������������������������ݡ�����ȵأ���Ϣһ����15�����ң���ߴ�120�֣�ɽ��ʡ��������Ϣ��10�֣�����ʡѰ���أ���Ϣ���10�֣����25�֣�������Ҵ��������ͨμ�������������������ء��ػ͡����ݵȵأ���Ϣ��10-15�֣��ߵĴ�60�֣����ϳ��µ�������Ϣ���10�֣���ߵĴ�50�֣�������ʡ����Ϣһ��3��5�֣���ߵĴﵽ10�֣�����ʡ����������һ����ϢΪ5����15�����ߵĴ�30������(15)��������һʱ��ũ����������ĸ�����Ϊʵ��������Ҳ��ӳ��ũ��ʵ������Ϣ�Ļ����ſ���

ʵ������ϢҲ�������ͬ��������𡣺���ʡ���㶫ʡ������ʡũ����ݲ�ͬ�����ʵ������Ҫ��ͬ����Ϣ����20����60���ȫ��ũ��ʵ������Ϣ����ĵ��ͷ�ӳ����һ������������һ���Ǵ����ﻹ��1ʯ�Ȼ�3-4��Ϣ����ϢΪ30-40�����������������(��������)��һ����1�������7-10��ȡ��佭����÷ɽ�����ȫ��������ܼҳ��3����ӵ�6�������ӣ�����13ͷ������ë��1600����ۺ�ʵ�����4700������Ҫ����9040���Ϣ��92.3�������������ֹ���261��������274ͷ������ʱ�۸��۹�Ϊ21100��������Ҫ��36410��ȣ���Ϣ�ߴ�72.6�������������¹�Ǯ(����Ǯ����)��һ����1ʯ�¹���Ǯ10-12Ԫ(�г������1ʯ�¹�18Ԫ)����͵�1ʯ�¹���Ǯ8-9Ԫ��������ƶũ��ȸ�����⿵��8Ԫ����ʱֻ����50����۹ȣ��������Ҫ��100��ȣ���Ϣ��100�������ģ�������Ǯ��һ���ǽ�1ʯ�����20-30Ԫ��������1ʯ��ֻ��15Ԫ���ң���ϢΪ33����100�������壬�н�ʵ�ﻹ�ȣ����3������100��ȵȶ�����ʽ������������(16)���������������ϸ�����㶫ʡ���������¹�����Ӵ�ӵĺ����������ӣ�14��ũ������������зų�����4200�����պ�ÿ�ٽ��Ҫ�ջص���30������ļ۸���ÿ�ٽ����20�ﵾ�ȣ���Ϣ�ﵽ��Ϣ40������(17)�����ߣ������������������ذ�ʯ�����ʯ�ϴ�����������Ծ�н�1ֻ3���´��Сĸ��������18������Сĸ����������һ��С������Ծ�н�ĸ���ջء�18����ǰСĸ��ֵֻ3.5Ԫ��18���º�ĸ����ֵ35Ԫ������31.5Ԫ����Ϣ��900��(18)�����⣬���зŰ������������1ֻС����������һ�룻��ĸ�������������1ֻĸ�����������̺�ծ����1ֻС������ĸ���Թ�ԭծ������(19)��

����20����50��60���ũ��ʵ��������;

����ڻ��ҽ�����ԣ�ʵ��������;�ܵ��ϴ�ľ��ޡ��������ծ��������;��Ϊ��������������Ͷ�ʵĻ���20����50��60���ũ��ʵ��������Ҫ�������������ѣ�ʵ������ר���Ժ�ǿ��

�����й��ž�ս�ң�ũ�����������ձ�ƶ�������й���������������ȶ��������ָ�����ũ������״������һ��һϦ���Ըı䡣20����50������ڣ���һЩũҵ���ñȽϷ���ĵ����⣬����ũ��ũ����ծ�����Ϊ�������裬��ծ�����������ѵı��س���������ũҵ�����ı��ء�����ʡ��̨������ׯ�����ػƴ��2��Ϊ����1951��ƴ��ũ���Ľ��ȫ����������裻1952�������������ѵĽ���ƴ��ռ95.2��������ׯռ34.3����1953�������������ѵĽ���ƴ��ռ84.6��������ׯռ83.4����1954�������������ѵĻƴ��ռ50��������ׯռ100����1952������ׯũ����ծ���ռ�˺ܴ�ı��أ������������ռ��Խϵͣ���ȥ��һ���������ׯũ����ծ�����������ѵı���ʵ�ʳ���������ũҵ�����ı���(20)�����ݳ��������о������ĺ�������ũ���ծ�Խ����������Ϊ�������ڰ���¡�ɥ��ռ���൱�ı��أ�������������Ӫ�ı��ز���[4]������50��������ҹ�ũ���˽�˽����ʵ����Ϊ����ʵ������ֱ�����ڽ��������ɥ�ᡢ��顢�Ƿ���������Ҫ�������ƶ�ũ������������ʵ���ծӦ��ռ�ܴ�IJ��֡�

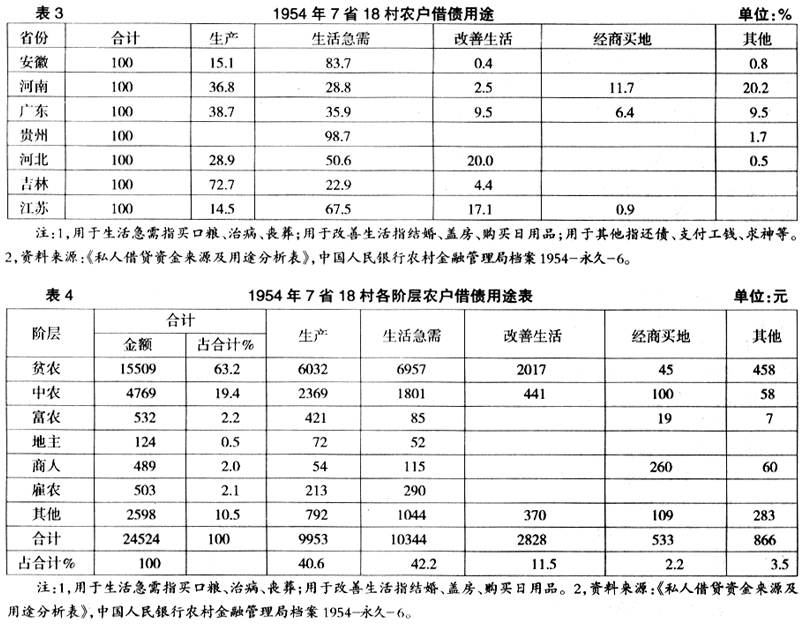

��1954��ȫ������ũҵ�������˶�ǰϦ������ũ�����˽�˽������������������Ϊ������7ʡ18��ũ�����������飬��ũҵ���ñȽϷ���ļ���ʡũ��ũ��˽�˽����72.7������������Ӫ�⣬����ʡ��ũ����ծ����������Ҫ��ռ�ϴ�ķݶ����ʡΪ84.1��������ʡΪ31.3��(���ھ������ռ11.7��������������ռ������Լ���)���㶫ʡΪ45.4��������ʡΪ98.7�����ӱ�ʡΪ70.6��������ʡΪ84.6��(����3)��7ʡũ��˽�˽�����ܺ�����������Ӫ��ռ40.6���������������ѵ�ռ53.7��(����4)��7ʡ18��ũ��ʵ����ռ����ܶ��29.33��������ʵ��ծ��ֱ�������������ѵ���Ҫ�������ƶϣ�ũ�������������������ծ����Ҫ��ʵ������

1954��ũҵ��������ȫ������ı���ũ����ծ��;�Ľṹ�����Ż����������ķ�չ��������ũ������������Ȩ�;�ӪȨ�������룬����ũ��ʧȥ�˾�ӪȨ������ȨҲ������ʱɥʧ��ũҵ����Ͷ�ʳ�Ϊ���忼�ǵ����顣��Ϊ����Сũ��ũ���������ֹͣ��ũҵ������Ͷ�ʣ�ũ������Ϊũҵ������ծ���˺�ֱ����ͥ�����а�����������֮ǰ��ũ����ծ��Ҫ�����������ѣ�Ҳ�м�������ũ�����ڼ�ͥ��ҵ��ծ�����ŵ�����֧����

20����60�����ũ����ծ����Ҫ��;�����������ѡ��ݵ��ӻ�1963����ں��ϡ��������㶫��ʡ�ĵ��飬ũ����������������β���������������š����ӡ�ɥ�ᡢ��顢�����ӡ���ѧ�ѣ�Ҳ�����ڴ�Դ�ȡ���͡����š����ֱ��ȸߵ���Ʒ(21)��������ʡũ�����������70�������β����������Ƿ��ݡ��������������������ļ��裬��30����������IJ���Ǯ(22)������ʡũ���ծ���ڽ���������������β���ռ69�������ڸ�ҵ������ռ22�������ڽ�顢�Ƿ��ӡ������Ʒ������ӻ���ռ4��������Ͷ�����ѵ�ռ4��(23)���㽭ʡ����ũ����ծ��;�ĵ���Ҳ������ũ�����������������������β������ͥ��ҵ��ɥ�ᡢ��顢�����ݵȣ�Ҳ�����ڴ�Դ�ȡ����ŵ�֧�������м��������ڶIJ���Ͷ�����ѵ�(24)������ʡ�����������Ҫ��ƶ����ũ��Լռ��ծ����87������ծ����Ҫ��;�ǽ����������β��ȼ��裬Ҳ��һ�����������������ݡ�������ɥ�¡��ܵ���������һʱ�ڣ�ũ��˽�˽����Ҫ����ʳΪ����ʵ������ũ��������ʵ��ծ���������������֧�����ݺ���ʡ�����Ϲ����ƽ��ӵ��飬52����ծ�������������16725�����70�����˿�����10.8�����ڻ�ɥ��(25)��

�ġ���������˼��

(һ)Ϊ��ʵ����һ�ȳ�Ϊũ��˽�˽������Ҫ��ʽ

20����50������ڡ�60������ڣ�ʵ����һ�ȳ�Ϊũ��˽�˽������Ҫ��ʽ������ԭ������Ϊ�����ɵ�ʱ����ᾭ�û�������Ʒ�г�״�������ģ����˫�����ڹ����۲������ա����ͽ��׳ɱ��Ŀ��ǣ���ͬѡ����ʵ������ʽ��������20����50���ʢ��ʵ������ԭ���ֲ�ͬ��20����60�����

20����50������ڣ�ũ��˽�˽����ʵ����Ϊ������Ҫ����Ϊ����ͨ�����͵�Ӱ�졣���ս��ʱ�ڣ������ҡ����Ա�ֵ����ۼ������ǣ�����Ⱥ�������亦�����й�����ǰ�����ڲ�������״����δ������ת�������Ҳ�ڲ��ϱ�ֵ����������ҡ���Ϊ����Ӧ��ͨ�����͵�����ѡ���ڳ��粻�ٵط��������ų�ֽ�ң��Խ��������Ϊ�Ƽ��ֶΣ�һЩ�ط������˻ص����サ����ʹ����ʳ�������ε���Ϊʵ����ҵ�״̬��ʵ���ϣ��������ʹ��ʵ����Ϊ�Ƽ��ֶΣ����������IJƾ�����Ҳʹ��С����Ϊ�Ƽ۵�λ���磺Ϊ���վ�����й����������Ƴ�����ʵ����������������С���ʵ��ծ����ʵ����ҵ�Ӱ�����г����洦�ɼ�����������һ��ᾭ�û����У�ũ��˽�˽���г���������ʵ����Ϊ���������ƶȡ�

ʵ��������˵�ǽ��˫��������ѡ��������Ƿ��ܴ������£�����ڻ��ҽ�����ԣ�ʵ�������ܹ��ͨ�����͵ķ��գ����ͽ��׳ɱ�����ծ��������ѡ����һ��ǽ�ʵ�����赽���ң����뵽�г��Ϲ�����Ҫ����Ʒ����Ϊͨ�����ͣ��赽�Ļ�����ʱ���ڱ�ֵ��������δ����Ǯ�ѱ����赽��ʳ��ʵ������������ѣ������ٵ��г�����Ҳ�Ͳ�����֧��һ�ʹ�����Ʒ�Ľ��׳ɱ���������һ�ɱ�����ҽ����ʽ�����Ļ��ұ�ֵ�ķ��գ����ɽ��ͽ��׳ɱ�����ծ��Ҳͬ���������ַ�ծ��ʽ��ѡ���Ż��һ��Ǵ���ʵ�������������ջػ��ң���ʹ��Ҫ�ϸߵ���Ϣ��Ҳ�п�����ͨ�������Ƿ����߶�����������������������������ջ�ʵ����ߴ���ʵ���ջ�ʵ��������Ա���ò���ʧ�ķ��գ�������ͨ��ʵ��ý�飬��ȡ�Ȼ��ҽ�����ߵ���Ϣ����ˣ����۴ӽ�ծ���Ǵӷ�ծ����˵������ʵ�������ڻ��ҽ����

���⣬20����50������ڣ�����ũ���ծ����Ϊ��Ӧ���������ѵĸ���֧�������й��������ڣ�ũ������dz����࣬���������������٣��˿ڶ�ļ�ͥ�������������ԣ����ò��Ĵ��������������顢ɥ�µȼ��裬���ñ��ϳ��ص�ծ��������Щծ����������֧������һ���̶���˵���ڸ���֧�����ֲ���Щ���Ѹ���֧��ȱ����Ϊ���С���Ϊ���õİ취���Ǿٽ���ʳ��ʵ���Ϊ�������ծũ������ʵ����������ծ����Ȼ����ѡ����Ϣ���ڻ��ҽ����ʵ��Ŵ���ʽ��

���ǣ�ʵ��������ҽ����ȱϾ�Ҳ�����������ơ�ծ���˽赽ʵ��ծ�������ծʹ������ʳ��ʵ��ծ�м�ǿ��ר���ԣ�������ʵ��ծ����������;����������������������Ʒ������뽫��ʳ��ʵ�������Ի�ù���������Ʒ�Ļ��ң���������ʳ��ʵ�ﻻȡ���ҵĽ����У�ծ���˲���Ҫ֧�����׳ɱ�����������۸�����������ʧ�����ԣ�������Ǽ���ʵ���ʵ��ծ��������ծ���㡣��ˣ���ͨ�����͵���ᾭ�û���������ũ��ʵ������ռ���ػ�Ѹ���½������ҽ����ռ�ݶ���������������1951���ȶ���ۺ�ũ��ʵ���������½������ҽ��������ߵ�ԭ��֮һ�����⣬�������ûָ�ʱ�ڵĴ�����չ����1953��ũ�����������д����ߣ������Ϊ���ƣ������������ѵĽ�������½�������������Ͷ�ʵĽ���������ӡ�ũ������֧�����Ե�ȱ�ڼ�С��ʵ�����������½�������Ͷ�ʵ����������ҽ�����������������ǹ��ûָ�ʱ�ڽ�����ũ��ʵ���������½������ҽ��������ߵ���һ����Ҫԭ��

20����60������ڣ�ũ��˽�˽���г��ٴγ�����ʵ�������ڻ��ҽ������������Ϊ����һʱ�ڣ�ũ��ʵ������Ϊ˽�˽����Ҫ��ʽ��ԭ��ͬ��50���������Ҫԭ���ǣ�ũ��Ʒͳ��ͳ����һ����ũ����ʳ�г���ȡ�ޣ��ɹ�����ũ����Ʒȱ������һ������Ϊʵ��ũ��Ʒͳ������Ǯ��û����ƱҲ����ʳ�����ҵĹ����������ƣ������Ǯ���������˫��Ϊ���ͽ��׳ɱ�����ͬѡ����ʵ������ʽ��

1960�굽1962��������Ȼ�ֺ���������������ԣ��ũ��������ص����ѣ���ʳ��������������������ط�ȱ������������ũ������ƶ��֮�У����ò���ծ���գ��γ��˴������ũ����������һ��Ϊ�������ỷ���£�ʵ������Ȼռ����ũ��˽�˽���г������ǽ��˫������ѡ��Ľ�����ӽ�ծ������ʵ��ũҵ���廯��������Ӫ�ʽ��ɼ�����֯�����ũ�����о�ծ����Ҫԭ����Ϊ�˽���������ٰ��ɥ���µ�����裬�����Ǽ�ͥ���ѵĸ���֧������ծũ������ѡ�����ծ��Ҳ����ѡ��ʵ��ծ������Ҿ������ʹ�õı��������Ը�����Ҫ������Ʒ�����ǣ���ծ����ҪĿ���ǽ��ȫ���˵Ŀ�����������¡�ɥ�µ��ش��ͥ�¼�����Ҫ����ʳ���⣬����û��ũ��Ʒ���ɽ����г�����õĻ��Ҳ�һ���ܹ�����ʳ��������Ҫ�ýϸ۸�Ӻ��й�����ʳ����Ȼ����ծ�����ơ��������ծ����ֱ�Ӵ�ծ������赽����ʵ������ʡȥ������ʳ��ʵ��Ľ��׳ɱ�����Ȼ��Ϣ�ϸߣ����Ƚ�Ǯ�����������Ǻ��㡣��ˣ��ӽ���˵ĽǶȿ���ѡ���ʵ��ծ�Ƚ����ծ��Ϊ���ʡ��ӽ�Ϊ��ԣ�ķ�ծ������Ҳ����ѡ����Ż��һ��Ǵ���ʵ����Ż�����Ȼ�Ƚ����Σ�Ҳ�ȽϷ��㣬�������ծ�����ﲢû�ж��ٻ����ʱ���ֻ�ǿɹ��Ŵ�����ʳ�϶࣬������Ż��ң���Ҫ������ʳ����û��Һ��ٷŴ�����һ�Ŵ������ת��������Ҫ֧�����׳ɱ����ر����ڹ����ϸ������ʳ�г�������£����ջ��DZȽϴ�ġ�����ʵ��Դ��пɹ�������ʳ�ķ�ծ����˵��һ����ʡȥ���Ȱ���ʳ�����õ����ң�Ȼ���ٽ����ҷŴ��Ľ��׳ɱ�����һ�������ֱ�����㼱����ʳ��ʵ��Ľ�ծ�˵���Ҫ���õ�����DZ�ڵĽ���������Ҵ�����ʳ�����������������г��������������ڵIJ��ȡ�߶�ر������õ���ϢҪԶ���ڴ��Ż��ҡ�Ȩ�����ף��Ŵ���ƫ���ڴ���ʵ�

20����60���ũ��ʢ������ʳΪ����ʵ��������һ����Ҫԭ����ͳ��ͳ���ƶȵ�Ӱ�졣����Ϊ�˱�֤��һ�ƶȵ�˳�����У���ȡ���ϸ����ȫ������������ʳ�г�����Ҫũ����ƷƾƱ֤��Ӧ�ȴ�ʩ�����û��Ʊ֤��ũ��ʹ������Ǯ��Ҳ�����������͡����ũ����Ʒ��������Ҫ֧���ۡ��ڻ�����Ҫ����Ʊ֤Э�����ܹ�����Ʒ����Ʒ��ͨ�ƶ��£����ҵ����ü����������������ˣ����¡����Ǯ�����Ľ�����ر��Ǿ���������ȱ������Ȼ�ֺ�����ʳ����Ҫ�Գ�Ϊѹ��ũ����ͷ����ȥ�ij���ʯͷ����ˣ����˫����ƫ���ڽ����ʳ��ʵ�

(��)��ο���ũ��ʵ�����ĸ�����

ǰ�ķ�����֪��20����50�����60���ũ��ʵ���������ձ�ܸߡ�

���й�����ǰ������ͨ���������أ�������ǹ��죬˽�˽�����ʽϸ��������ġ�����ũ��˽�˽�����ʶ�߱ȽϺ�������Ϊ���������ͬ������������û�ƶ�ͳһ�����ʱ�����һЩ�ط������ӵ�������������涨��ũ��˽�˽����ָ�����ʱ���1950��7�£��й����붫���ֶԺ�����ʡί�ⶨ����ũ��˽�˽�����ʱ������µ��й����룬�������ʳ�������������5�֣����ҽ������������3�֡����õ��й������ͬ��(26)��1952�꣬�й����붫������ָʾ��ũ��˽�˽�����ʡ���Ǯһ����Ϣ���ó���3�֣�����ʳ�����ﻹ��һ����Ϣ���ó���ԭ��40����[4]536������һ�������ûָ�ʱ�ڣ�ũ���������ʵ����������ƫ�ߡ�

��һ�塱ʱ�ڣ��������е�ũҵ�������ʲ����½���1953��10��13�գ��й��������ж�ũҵһ�������������ʽ�Ϊ��Ϣ1�֣��豸���ʴ���Ŵ�����Ϊ��Ϣ7.5��[5]143��1955��8��10�գ��й��������й涨ƶũ�����������������Ϣ4��(��Ϣ4��)��ũҵ�������������Ϊ��Ϣ6�롢ũҵ�����鼰����ũ���豸�Դ���Ϊ��Ϣ7.5�롢һ��ũҵ��������ҵ��������Ϊ��Ϣ9��[6]181��1957��10��30�գ��й��������н�ũ�������������������Ϊ��Ϣ4.8�룬����ũ����������Ա����Ϊ��Ϣ7.2��[7]248���������к��ٴ���ũ�����������������ũҵ������֯��������Ϊ���գ����Ƿ�������������4��Ϊ�������Ľ��ޣ���һ�塱ʱ��ũ��˽��ʵ����������Ȼƫ�ߡ�

1961��4��21�չ������е�ũҵ�������ʽ�һ�����͵���Ϣ4.8��[8]285����һ���ʱ�һֱ������1971��8�¹����ٶȴ������ũҵ������������֮ǰ��20����60������ڣ�Ϊ����ƶ��ũ������������ѣ�1962��10�²����������й���������ũ�����������ʽ���ũ����������ţ�1963��8���й���������ָʾũ�����������ƶũ������ũ����������������Ϊ��Ϣ4.8��(27)��1965��7�£��й�ũҵ���л�������֧��ƶ����ũ��Ϣ����ר���ʽ�(28)���Թ�������ũҵ���ũ���������������գ��Բ������������д�������4��Ϊ�ޣ�60�������ũ��˽��ʵ���������ʵ�ȷ̫���ˡ�1964���й��������յ��ӻֵ���������������������������Ľ��ޣ���Ҫ����Ϣ�ĸߵ���ȷ����һ�н�������Ϣ����һ������ģ���Ϊ����������Ϣ������һ������ģ���Ϊ�����Ľ����(29)��������һ����20����60���ũ��ʵ�����������ڸ�������

�Թ�������������һֱΪ������ʹ�ޡ�Ʋ���������У�20����50�����60���ũ��ʵ�����ձ���ȡ�����ʣ�����ͨ�����͵���ỷ���⣬����������ԭ��

��һ��ʵ���������ʣ��������ɱ��ϸ��йء���Ϊʵ�����Ķ�������ʳ��ʵ�����ҽ����ȣ���ծ����Ҫ����е�ʵ��ı��ܳɱ���һ����ծ�߶���ʳ��ʵ�ﱣ�ܲ��ƣ�������ҧ��л�ù�䣬ʵ�����ʱ�������ʧ����Ϊ��ծ��Ҫ�ջ�ʵ��ծ��������Ҫ����е������ջص�ʵ��ծ���������سɱ���һ����ծ����Ȼ������������ʳ��ʵ��ծ�������ϴΣ���ծ�ߵ�����ͻ��������ڴ���ʵ��ijɱ��ϸߣ�ծ��������Ҫ�ϸߵ���Ϣ������Ҫ�߶���Ϣ�����ٴ������ҽ�ֹ����������ķ��ա�����������Ϣ��ʵ�����ֽ��е�DZ�ڵ�Υ�������ijɱ���ʵ��Ŵ��ķ��սϴ����������Ȼ�Ƿ�ծ�ߵ�����֮�١�

�����ʵ���������ʣ���ʵ�����г�����ƽ���йء���ũ���ձ�ƶ��������£��ܹ�����ʵ������ʱ�������ͼ���Ż���������ʵ���࣬��������Ҫ����ʵ���Զȹ������ѹص�ũ�����٣�����Ӧ���ʵ�����г�̧���˽�����ʡ�

�������������С�ũ��������û��ʵ�������ܣ����ܶ�ũ��˽��ʵ�����г����м�ʱ��Ч�ĸ�Ԥ(30)������ʵ��Ŵ�����û�о������֣����ϴ���ʵ��Ŵ���¢�ϵ�λ���Ӷ�������Ҫ�߶���Ϣ��

(��)ũ��ʵ�����Ƿ���ģ����

ʵ������һ��ʮ�ֹ��ϵĽ����ʽ�����Ż��ҵij�������Ʒ���õķ�չ��ʵ�������������еľ����г��������ڲ����۵Ľ��䣬����г��������ǻ��ҡ����ǣ�һ����ᾭ�÷������ұ䶯����λ����ʿ���ͻ�����ǰ̨����Ϊһʱ�ġ����ǡ���

ͨ��ǰ�ķ�����������Ϊũ��ʵ�������Դ������ֵ���Ҫ����ᾭ���������£�һ��ս��ʱ�ڣ������ѷ��������������ص���Ȼ�ֺ���ũ����Ʒ��ȱ��������������ͨ�����ͣ����Ҵ����ֵ���ģ�ʵ����Ʒ��������ҹ������ޣ��ȵȡ�������Ϊ��ֻҪ���������������������һ�������ũ��ʵ�����ͻ���ģ����������������

ע�ͣ�

�ٱ��ġ�ʵ�������ĸ����Ϊ���������Ƿ����ڽ�������С������볥���漰ʵ��Ľ��������Ϊʵ������

�ڲμ���������������ϵ�о��������������2003�ꣻ���������й�ũ��˽�˽����ϵ�о�������20����50���ǰ��������Ϊ���ġ����й����ó�����2007�꣬��13ҳ��

��ת���Գ����������й�ũ��˽�˽����ϵ�о�������20����50���ǰ��������Ϊ���ġ�����3ҳ����7ҳ��

�ܹ���Ժ��ó�칫�Ҳƽ��飺����ǰũ�������������ֵ��ע�⣬1963��6��26�ա����й���������ũ����ڹ����ֵ���1963-����-6��

���й����������㽭ʡ���е��顢ũҵ�����㽭ʡ���е��飺�����ڹִ᳹��������ڼ��ȡ�����������ʾ�ı��棬1964��4��11�ա����й�ũҵ���е��鵵��1964-����-3��

�ޡ��й�������ʡί���ڴ��ũ���������ı��棬1964��3��7�ա����й�ũҵ���е��鵵��1964-����-3��

���й�ũҵ���м���ʡ���е��飺�����ڽ�һ�����ũ���������ı��棬1964��12��22�ա����й�ũҵ����������ֵ���1965-����-3��

�ࡶ�й�������ί����ȡ�ʹ��ũ������������ʾ���棬1964��10��31�ա����й�ũҵ���е��鵵��1964-����-3���й�ũҵ���к���ʡ���У�������ʡ��ǰũ�������������1965��1�¡����й�ũҵ�������ú����ֵ���1965-��-3���й��й�ũҵ���й㶫���е��顢�й��������й㶫ʡ���е��飺�����ڹ᳹ʡί�������ȡ��������ָʾ����Ĺ������棬1965��1��29�ա����й�ũҵ����ũ��������ֵ���1965-����-3���й�ũҵ���У�����ũ�������������˶��б�����������������1964��11��20�ա����й�ũҵ���а칫��(���г�����)����1965-����-2��

���й��������к���ʡ����ͨѶ�飺������ũ�����ɽ�������1952��10�¡�����1949-1952�л��������õ�������ѡ�ࡤ���ھ�������537ҳ����һ���Ҳ����������������

����ݱ�2�й����ݼ��㡣

(11)����Ժ��ó�칫�Ҳƽ��飺����ǰũ�������������ֵ��ע�⣬1963��6��26�ա����й���������ũ����ڹ����ֵ���1963-����-6��

(12)�й�ũҵ���У�����ũ�������������˶��б�����������������1964��11��20�ա����й�ũҵ���а칫��(���г�����)����1965-����-2��

(13)���й�������ί����ȡ�ʹ��ũ������������ʾ���棬1964��10��31�ա����й�ũҵ���е��鵵��1964-����-3��

(14)�й�ũҵ���к���ʡ���У�������ʡ��ǰũ�������������1965��1�¡����й�ũҵ�������ú����ֵ���1965-��-3��

(15)����Ժ��ó�칫�Ҳƽ��飺����ǰũ�������������ֵ��ע�⣬1963��6��26�ա����й���������ũ����ڹ����ֵ���1963-����-6�����й�������ʡί���ڴ��ũ���������ı��棬1964��3��7�ա����й�ũҵ���е��鵵��1964-����-3���й�ũҵ���й���ʡ���У����������������硢�����������֧��ƶ����ũ����ı��棬1964��12��30�ա����й�ũҵ���а칫��(�г�����)����1965-����-5�����й�������ί����ȡ�ʹ��ũ������������ʾ���棬1964��10��31�ա����й�ũҵ���е��鵵��1964-����-3��

(16)�й�ũҵ���к���ʡ���У�������ʡ��ǰũ�������������1965��1�¡����й�ũҵ�������ú����ֵ���1965-��-3��

(17)�й��й�ũҵ���й㶫���е��顢�й��������й㶫ʡ���е��飺�����ڹ᳹ʡί�������ȡ��������ָʾ����Ĺ������棬1965��1��29�ա����й�ũҵ����ũ��������ֵ���1965-����-3��

(18)�й�ũҵ���У�����ũ�������������˶��б�����������������1964��11��20�ա����й�ũҵ���а칫��(���г�����)����1965-����-2��

(19)�й����������㽭ʡ���е��顢ũҵ�����㽭ʡ���е��飺�����ڹִ᳹��������ڼ��ȡ�����������ʾ�ı��棬1964��4��11�ա����й�ũҵ���е��鵵��1964-����-3��

(20)������Դ���й���������ũ����ڹ����ֵ���1954-����-6��

(21)�����ӻ�ͬ־���ڳ��������������ȡ�ް취�ı��棬1964��1��13�ա����й�ũҵ���е��鵵��1964-����-3��

(22)���й�������ʡί���ڴ��ũ���������ı��棬1964��3��7�ա����й�ũҵ���е���1964-����-3��

(23)�й�����ʡũҵ���е��顢�������е��飺������ȡ�����������ı��棬1964��3��19�ա����й�ũҵ���е���1964-����-3��

(24)�й����������㽭ʡ���е��顢ũҵ�����㽭ʡ���е��飺�����ڹִ᳹��������ڼ��ȡ�����������ʾ�ı��棬1964��4��11�ա����й�ũҵ���е��鵵��1964-����-3��

(25)�й�ũҵ���к���ʡ���У�������ʡ��ǰũ�������������1965��1�¡����й�ũҵ�������ú����ֵ���1965-����-3��

(26)�����֣����Ժ�����ʡũ������Ϣ�������������硷�����й�������ں�����ijЩ�ؽ����Ϣ�����������ֵ硷����1949-1952�л��������õ�������ѡ�ࡤ���ھ�������529ҳ��

(27)�������������й������������У������ڲ�������ʳ����ָ���֪ͨ�����й���������ũ����ڹ����ֵ���1962-����-3�����й������������й��ڻ���֧�������緢��ƶũ������ũ��������������ָʾ�����й���������ũ����ڹ����ֵ���1963-����-4��

(28)�й�ũҵ���У�������֧��ƶ����ũ������Ϣ����ר���ʽ��֪ͨ�����й�ũҵ�������þֵ���1965-����-3��

(29)������ת�����ӻ�ͬ־���ڳ��������������ȡ�ް취�ı������ʾ��1964��2��15�ա����й�ũҵ���е���1964-����-3��

(30)һЩ�ط�ũ���������ڰ���ij��ڣ���������ʵ�ﴢ�Ҳ���Ź���ʳ�����ǣ���Ϊ�����Ķ����٣���Ҫ�����Ķ����ʳ���٣���������Ѿ�Ӫ��ֻ�ô�����չ�������ã�����ʵ�ᆳӪ����ũҵ�������У���ȫ��ũ����ڻ�����ũ�����ú������������1949-1952�л��������õ�������ѡ�ࡤ���ھ�������568ҳ��

�ο����ף�

[1]�й�������������ũ����ڹ�����.Ŀǰũ����ڹ����е��������1952��[A].�й�����ѧԺ�����뵵����.1949-1952�л��������õ�������ѡ�ࡤ���ھ�[Z].

[2]�й��������к���ʡ����ͨѶ��.����ũ�����ɽ�������1952��10��[A].1949-1952�л��������õ�������ѡ�ࡤ���ھ�[Z].

[3]������.�й�ũ��˽�˽����ϵ�о�������20����50���ǰ��������Ϊ����[M].�������й����ó����磬2007.

[4]�й����붫����.ũ��˽�˽�����鼰��չũ���Ŵ��������Ƹ���������[A].1949-1952�л��������õ�������ѡ�ࡤ���ھ�[Z].

[5]����������������Ժ��������ίԱ����ڵ��������������ʵľ���[A].�����ļ����[Z].�������й����ڳ����磬1986.

[6]�й��������й��ڵ����������ʵ���ʾ����[A].�����ļ����[Z].

[7]�й����������������ʱ�[A].�����ļ����[Z].

[8]�й��������й��ڽ���ũ�����ʵ�֪ͨ[A].�����ļ����[Z].

����Ƶ���������ľ������ף��ҿ��Գɹ� ������棡

����ѧ

20����50��60����й�ũ���ʵ����

http://www.newdu.com 2018/3/7 ������ʦ����ѧѧ������ѧ����ѧ�桷(����)2009��5�ڵ�127��136��161ҳ ��ѧ��/�⡭ �μ�����

Tags��20����50��60����й�ũ���ʵ����

���α༭��admin��������б�

û���������

[ �鿴ȫ�� ] ��������