ժҪ������ҵ��21���͵ij�����ҵ���ڹ��÷�չ�еľ��������������֡����������й�˾����Ϊ������ҵ�е�ٮٮ�ߣ�������ҵ��չ��Ӱ�켫Ϊ��Զ�����������й�˾������о��У���˾��Ч������ʮ����Ҫ�����ݡ�����ѡȡ�ҹ�16���������й�˾Ϊ�о�������2009�꾭Ӫ����Ϊ����������AHP/DEAģ�ͣ����������й�˾�ľ�Ӫ��Ч�������ۣ����õ�16���������й�˾�ľ�Ӫ��Чȫ�����ɴ˶Ը������������й�˾�ľ�Ӫ��Ч���в��컯������

�ؼ��ʣ�AHP/DEAģ�ͣ��������й�˾����Ч����

��Ϊ������ҵ��չ���м�����������ҵ�����ܵ����۽�Ĺ�ע�����������й�˾�����ҹ����ι����г���һ����Ҫ���棬�侭Ӫ��Ч��ϵ������ҵ����ʢ���١��������й�˾��Ӫ��Ч������������о������м�����Ҫ������֮һ����ǿ�������й�˾��Ӫ��Ч���ۼ������������о��������ҹ�����������ҵ�Ľ�����չ���м�����Ҫ����ʵ���塣

��Ӫ��Ч��Ϊ��ҵ��Ӫ�ɹ���ֱ�۷�ӳ��һֱ���������й�˾�о����ȵ����⡣����������Ҫ�о��ɹ��������Ż۵ȶ��ҹ��������й�˾�ľ�Ӫ��Ч�����˽ṹ�����ۺ͡������������ۣ������Ч����ʱӦ���ǹ�Ȩ�ʱ��ijɱ�[1]����ͤ���������ӷ��������������й�˾��Ч���з������о������ʾ���������������й�˾��Ӫ��Ч���ţ��ۺ�����Σ����Ϊ�Ƶ���[2]�����ྩ������DEAģ�Ͷ��ҹ��������й�˾2005��ľ�Ӫ��Ч�������ۣ���Ϊ��ҵ��ӪЧ�����ģЧ��֮��������������[3]�������¡���������DEAģ�Ͷ��ҹ��������й�˾�ľ�Ӫ��Ч�Խ��������о������ֶ�Ԫ����չ�������������й�˾����������Ч;��[4]���Ž�ɽ���¿���ͨ�����������й�˾��Ȩ���øĸ�ǰ��ľ�Ӫ��Ч���з�������Ϊ��Ȩ���øĸﲢ������������������й�˾�ľ�Ӫ��Ч[5]���۹������о��ɹ�����Ҫ�����ô�ͳ��DEAģ�Ͷ�ijһ��ȵ���ҵ�������ݽ���ͳ�Ʒ�����ֻ�ܽ�������ҵ�ļ�Ч��Ϊ�����Ч�������Ч���࣬��ʵ��������ҵ��Ч��ȫ������Щ�о�û�п��Ƕ�̬���ض���ҵ��Ӫ��Ч��Ӱ�죬����ȷ��ӳ�������й�˾�ļ�Чˮƽ��

������ҵ��Ӫ��Ч�Ƕ�̬�������ķ�ӳ�������о����ں��Ӷ�̬�����������⣬������Ч��ӳ������ҵ�ľ�Ӫ��Ч���м��ڴˣ����Ľ��AHP/DEA����ģ�ͣ�ѡȡ�������й�˾2009��IJ������ݣ��ڼ�Ч���۱��м�����ҵ��̬������������һ��̬����ָ�꣬���������й�˾�ļ�Ч���ж���̬���ϵ����ۡ���ʵ���������й�˾��Ӫ��Чȫ�����ͬʱ���Բ�ͬ�����������й�˾�ľ�Ӫ��Ч���в��컯������

һ������ѡȡ���о�����

��һ������ѡȡ

1.������˾����ѡȡ��ѯ���ǻ۹�Ʊ��������2009�����ξƵ���ijɷݹɣ������������й�˾28�ҡ�Ϊ�˱�֤�о��е��������й�˾֮�伨Ч�Ŀɱ��ԣ��ѽ���Ͷ�ʡ��й���ó��6����Ӫҵ�����ƫ�ͣ�����50%�������й�˾�������ѽ��������ڿ���״̬��ST�Źɡ�ST������6���������й�˾�������ɴ˵õ��о�����16�ң�����1���������й�֤��ᣨCSRC����2001��4�����䲼�����й�˾��ҵ����ָ�����Ĺ涨�����������й�˾�ľ�Ӫ����һ����������й�˾����Ϊ�Ƶ��ࡢ��������ۺ���[6]����ѡ�о������оƵ���4�ң��������ݡ�����Ƶꡢ�����ɷݡ��¶��Ƶ꣩��������6�ң����ȳ�A����üɽA����ɽ���Ρ��������Ρ�����ʥ�ǡ��������Σ����ۺ���6�ң������á����ùɷݡ��������Ρ�������ʳ���������Ρ��������ϣ���

2.����ָ������ѡȡ

����ѡȡ������ָ��������ʲ�����ְԱ��������Ӫҵ�ܳɱ�����ҵ��̬������������ѡȡ�����ָ������������йɶ��������Ӫҵ�����롣����ѡȡ����ҵ��̬����������������Դ�����ר�ҵ��о��ɹ�[7]������������ָ�����ݾ���Դ�����й�˾��ȱ����е��ʲ���ծ���������������1����

������ָ���У����ʲ���ӳһ���������ι�˾�ľ��ù�ģ���Ǿ���Ч�����ȶ������أ���ְԱ���������������ι�˾��������Ĵ����ߣ���������ļ�ֵԴȪ��Ӫҵ�ܳɱ��������Ӫҵ�������Ͷ�룬���Ǵ��������ι�˾�ڲ�������ӪЧ�������ǵģ���ֱ�ӹ�ϵ����ҵ�IJ���Ч�棻��ҵ��̬��������������������ҵ�ij��ھ�Ӫ��Ч�����ڷ�ӳ������ҵ��ʵ����ͬʱҲ��ӳ�������й�˾������Ĺ���ˮƽ����������̬�Ե�ָ����ȣ���ҵ��̬��������������������ָ����Ψһ�Ķ�̬������ָ�ꡣ

�����ָ���У�Ӫҵ�����룬��һ�������Ҿ��з�չDZ�����������й�˾����Ҫ֧�ţ�ͬʱ��Ҳ��������ҵ��ģ�������Ծ������ƣ��������й�˾�ɶ�������ӳ��һ���������й�˾������ӯ��״�����Ǻ����������й�˾��Ӫ��Ч����Ҫָ�ꡣ

�������о���������AHP/DEA����ģ��

AHP/DEAģ��[8]����ʵ������DEA�����Ŀ���£��ۺ���AHP��������ԭ���������Ч/�����Ч���࣬��չ�����ߵ�Ԫ��ȫ������ͼ��������ֳ������۷������ŵ㣬�����˲���AHP��������ʱ˼ά���̵����������ԣ�Ҳ�����˲���DEA��������ʱ���۽��Ϊ1ʱ�������ȱ�㡣AHP/DEA����ģ�ͷ�Ϊ�����Ρ����ȣ�����DEA������ÿһ�����ߵ�Ԫ������Ч�Ե����ۣ���Σ����ݵ�һ�εļ����������жϾ�������ԱȽ�Ч�ʣ����Ӧ�õ�һˮƽ��AHP���������о��ߵ�Ԫ��ȫ����ֵ��

1.��һ�Ρ���DEA��Ч������

����n���������й�˾����n�����ߵ�Ԫ��DMU����ÿ�����ߵ�Ԫ����m�����͵�Ͷ�루x����s�����Ͳ�����y��Ͷ��ָ���Ȩ����v={D1������Dm}T������ָ���Ȩ����u={U1������Us}T���k�����ߵ�Ԫ��DEA���Ч��ֵhk����ͨ�����C2Rģ�������㡣

2.�ڶ��Ρ��������жϾ���

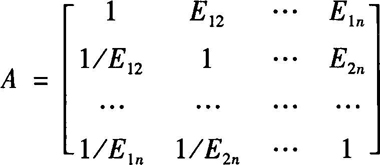

�ڶ��Σ�����DEA����ϵ�һ������ȡ�����ݹ����жϾ�����a��b��n����˾�е�����������˾��������ع�ʽ�ֱ�������ǵ���Լ�Чֵ��ab����ʾa���b�ļ�Чֵ���ͦ�ab����ʾb���a�ļ�Чֵ�����ټ���a��b��Լ�Ч����Eab��Eab=��ab/��ab��Eba=1/Eab����

��Eab>1����ʾa��b��Ч�ã���֮��ЧǷ�ѣ���Eab=1����ʾa��b��Ч��ͬ�����ֱ˴ˡ�����AHP�������������Ƚϵ��жϾ���A��

3.��������AHP������

�����ڵڶ�������DEA����õ������Ƚ��жϾ�������AHP������������ֵ��mas����Ӧ�����������أ�A��=�˦أ������������صķ���ֵ��������������ҵ��Ч������ֵ����Ϊ���˴�AHPֻ��һ�㣬��������жϾ���A��һ���Լ��飬���������ڵ�iλ����������Ҳ�ͷ�ӳ�˵�i��������ҵ�����ȴ����ݴ˽ε����ݴ������õ����м�Чֵ����1��������ҵ���������������������ص�ȡֵ��С������ȫ��������

��������

��һ��DEA��Ч�����۽��

�������ȶ����ݽ���DEA��Ч�����ۣ��ó�DEA������Ч���������й�˾7�ң�DEA���۽������1����DEA������Ч���������й�˾9�ң�DEA���۽��С��1�����ɴˣ����ǿ��Ը���DEA��������ȷ��16���������й�˾��������8��16λ�Ĺ�˾������2����

��DEA������Ч���������й�˾�У��Ƶ���3�ң��ֱ�Ϊ�������ݡ�����Ƶ�ͽ����ɷݣ�������2�ң��ֱ�Ϊ���ȳ�A�ͻ�ɽ���Σ��ۺ���2�ң��ֱ�Ϊ�����ú����ùɷݡ�DEA������Ч���������й�˾�����ͷֲ��Ͻ�Ϊ���ȣ�û�г���ij���͵��������й�˾���ȼ��е�������ɴ˿ɼ����������������й�˾�ľ�Ӫ״����Ϊƽ�⡣

����ѡȡ��16���������й�˾�ڶ����С������ķֲ������ȡ����ж���9�ң�ռ56.25%���в�2�ң�ռ12.5%������5�ң�ռ31.25%����DEA������Ч���������й�˾�У�����������ռ�������ﵽ71.42%�������ҹ����÷�չ��ƽ�������һ�£���ӳ������ҵ�Ի��������Ǿ��û����ĸ߶������ԡ�

������AHP/DEA���۽��

Ϊ�˶�DEA������Ч��7���������й�˾����1��7���������ǽ����ݽ���AHP/DEAģ�͵ڶ������εĴ����������˽ε����ݴ��������ǵõ�DEA������Ч��������ҵ����ȫ����������3������ϵ�һ�ε��о���������ǿ��Եõ�16���������й�˾��Ӫ��Ч��ȫ����

��AHP/DEAģ�͵����۽������3�������ǵó�DEA������Ч��7���������й�˾��Ӫ��Ч֮���ϸ���졣��3��ʾ������ѡ���������й�˾�У���Ӫ��Ч��õ��Ƕ������ݣ�AHP/DEA���۽��Ϊ0.3987��������ѡ���������й�˾�еĵ�һλ�������ڵڶ�������λ��AHP/DEA���۽�����ɼ��������������й�˾�ļ�Чˮƽ�൱��

��������������

DEA������Ч�ľƵ����������й�˾���ң�DEA������Ч�ľƵ����������й�˾��һ�ҡ��ɴ˿ɼ����Ƶ����������й�˾�����徭Ӫ��Ч�����������͵��������й�˾��������Ϊ�����˹�˾�ڲ���ȷ��ս�Ծ����⣬2009�����������ͻҲ������չ�г��ռ�����á��Թ�����Ψһһ�����Ƶ����Ǽ��Ƶ����й�˾��������Ϊ����2009�꣬��˾��Ȼ��ȫ����ں�Х���㽻�������Ǩ������չ���ĵ�Ӱ�죬Ӫҵ�����»�������˾���������������Ӫ���ԣ��Ӵ��չҵ����������ȣ��ڳɹ��ٰ촺����óǢ̸��Ļ����ϣ������ٰ��^��óǢ̸�ᣬΪ��˾���������˽����ڼ��������롣����֮�⣬2009�깫˾�ιɹ㶫ʡ���۹�ģ���İٻ������̹�ټ��ţ������˹�ģ���Ͷ�����档��������ʹ���ֲ��˽���Σ��������˾�IJ���Ӱ�졣��һ�ҾƵ����������й�˾���쵼�ߡ��������ɷݣ��ڡ��ԣ�ס�����ն���ӵ�м�������ơ���˾��ƽ���ͷ���������2005��2009������������������ιɵĿϵ»�����ҵ�Ĺ̶������뼫��ɹۡ�2009�꣬�����ɷ���Ϊ�Ϻ���ʿ����Ŀ�������������ɶ������������ͬʱ����˾˳Ӧʱ�ƣ��������ʲ��û���ս�Ե�������˾���Ǽ��Ƶ�ҵ���������ʲ��û�����ô�ɶ������Ƶ꼯���Խ���֮��ΪƷ�Ƶľ����;Ƶ�Ĺ�Ȩ�������ʲ��û���ɺ�˾����Ӫҵ�����Ϊ�������ϸߵľ����;Ƶ�Ͳ���Ͷ��ҵ���ɴ�ʹ��˾2009��ľ�Ӫ��Чˮƽ�����ߡ���ȡ���صġ��Ƶ꣫���ز���ӯ��ģʽ�Ļ���Ƶ꣬ͨ���Ƶꡢ���ز�������ز�ҵ���������ۺϿ������ԾƵ�ҵΪ���ᣬ�����ܱ߷��ز�ҵ�ķ�չ������Ƶ�2009��Ӫҵ���������������оƵ����ҵ����1.7��Ԫ��ֵ��һ����ǣ�2009�껪��Ƶ���ӹ�˾��������������ҵ����˾����Ƶꡢ���Ϲ��ʽ��ڴ�������˾���滪��Ƶ꼰��������Ƶ������˾��������Ƶ�ҵ���������ٳɳ��ڡ�������2009�귿�ز��г��Ļ�ů����˾���ز����������������ӡ�

DEA������Ч�ľ������������й�˾���ҡ����У���ɽ�������䲻�ɸ��Ƶ�����������Դ�������������Ʊ���Ȩ�Ⱦ������ƶ���ռ��ͷ����1����ɽ���й�ĿǰΨһͬʱӵ�������Ļ�����Ȼ˫�Ų���������ʹ������ڵľ�����֪���ȼ��ߣ����ڹ��Ҽ�����������Դ���ܶ�ԼΪȫ��ƽ��ˮƽ��40�����ܼ������ã�Ŀǰ��ɽ�羰������2/3�Ĵ�����������DZ����������Դ�������2��2009���ɽ��������Ʊ�۸�����15%������һ�������˾ÿ�ɾ�����0.04��0.05Ԫ��ӵ�ж��ء����Σ����ز���ӯ��ģʽ�Ļ��ȳ�A��2009�������η��ز���������ա��ɶ����ȳǡ��Ϻ����ȳǵ�����Ŀ�Լ����ڶ������ȳǵ�������Ŀ��ȫ�濪ҵ��ʹ�ù�˾�������������ӡ����⣬��˾2009��ķ��ز���������������������������������ʵ����ʷ��ͻ�ƣ�Ӫҵ���������ư��ڣ�Ԥ��δ����ȹ�˾�ľ�Ӫ��ЧҲ��������Ȳ��������ơ�

DEA������Ч���ۺ����������й�˾���ҡ����У������õĺ���ҵ��������ҵ��λ���й��������ǿǰ����������ʵ�����������㷺���ǻ��������ͻ����������������ϵ������죬�߱�������ҵ����ͷ���ơ�2009�꣬��Ȼȫ��������ҵ�ܵ����ʽ���Σ��������H1N1���еȲ������ص�Ӱ�죬�������û�����չ������Ʊ�����ز�������Ͷ�ʺ;Ƶ�ȶ���ҵ�����������µ����������㡣��˾ȫ��ʵ����Ӫҵ������62��Ԫ����2008������34%��������2.5��Ԫ����2008������95%�����ùɷݵĿعɹɶ��������ü��ţ����ʲ���ģ��������������ҵ�ṹ�ȸ������ʵ���ۺ����ǹ�˾δ����չ�ļ�ʵ��ܡ����ùɷ�ӵ�жദ�ش��ƽ�ضεĸ��Ǽ��Ƶ꣬�����±���չ���ݵ�λͻ������������Ӫҵ���볬��Ԫ����˾ӵ�к�����ɽ����74.8%�Ĺ�Ȩ����Ʊ�����ȶ���2009�깫˾����Ӧ��Σ��������Ӫ�����ԣ�����˾��Ӫ��ģ��ȷ���˹�˾��Ӫ��Ч���ȶ���

��3��ʾ���������ݵľ�Ӫ��Ч�������������й�˾��λ����λ��������Ϊ����Ҫ����Ϊ����������2009������˹����й�ٹɷ�����˾�IJ��ֹ�Ʊ������������Ͷ�����档����֮�⣬��˾����Ӧ���ʿ���ֳ���Ͷ�ʵļ�ֵ����ͬʱ���ϴ����˲����ʲ���ʹ�ù�˾�ĸ�����Դ�õ���ֵ��Ż����ã��Ӷ�ʹ�侭Ӫ��Ч�������������й�˾��λ����λ���ھ������������й�˾�У���ɽ���εľ�Ӫ��ЧҪ���ڻ��ȳ�A������Ҫ����Ϊ�ù�˾ӵ�еľ�����Դ¢�ϡ�ϡȱ��������������Ȩ����ɽ�������ڵĻ�ɽ������������Դ�ڹ��ں����϶����ж����Ժʹ����ԡ�������ڹ��ں�����ӵ���ȶ��Ŀ�Դ�����������β�Ʒ������Ժ������Խ�С��ӵ��ͻ���ľ������ơ����ۺ����������й�˾�У����ùɷݵľ�Ӫ��Ч�Ժ��������á�������ԭ���������㣺һ�����ùɷ���2009������˱���ǰ�ŷ��ꡢ���ȷ���ͺ�ƽ���ݵ������չ��������˹�˾�ľ�Ӫ��ģ�����ǹ�˾���ɶ���������6000��ɣ�ʵ������9.1�ڣ������˹�˾���������ʲ���

��������AHP/DEAģ�Ͷ��ҹ��������й�˾��Ӫ��Ч�����۽��������Ч��ӳ������ҵ�ľ�Ӫ״����Ϊ����������ҵ�ľ�Ӫ����ˮƽ�ṩ��Ч������֧�š������������õ�����ָ����٣�����Ҫ���������й�˾��ȱ����еIJ���ָ�꣬�о��������һ���ľ����ԡ�δ���������й�˾�ľ�Ӫ��Ч����Ӧ�ۺϿ���Ӱ��������ҵ��Ӫ��Ч�ĸ��������أ��������������ҵ���ص����ȫ�桢���Ƶļ�Ч������ϵ���Ӷ�����������ҵ���������������ṹ���Ż���ҵ�ڲ�������Դ�����ã����������ҵ�ľ�Ӫ��Чˮƽ��

�ο����ף�

[1]�Żۣ��ܴ�÷.�ҹ����������й�˾��Ӫҵ�����ۺ�����[J].��ɽ��ѧѧ��������ѧ�棬2000��40��6����97��102.

[2]��ͤ��.����ҵ���й�˾��Ӫҵ������������[J].����ѧ����2005��20��4����92��96.

[3]���ྩ������.����DEA���ҹ�����������ҵ��Ӫ��Ч����[J].�������ù�����2006��20��9����62��65.

[4]�����£�����.�й��������й�˾��Ӫ��Ч�������о�[J].������̳��2010��3��5����553��556.

[5]�Ž�ɽ���¿��٣��������й�˾��Ȩ���øĸHЧЧӦ��ʵ֤�о�[J].����ѧ����2010��25��4����32��38.

[6]����.�ҹ������������й�˾�IJ��������Ͷ��ǰ��[J].�������θߵ�ר��ѧУѧ����2005��16��4����62��66.

[7]��������Ҷ��.�ҹ��������й�˾��̬�������Ƚϵ�ʵ֤����[J].����ѧ����2008��23��5����28��32.

[8]�����������B.����AHP/DEAģ�͵���������ѡַ�����о�[J].����ѧ����2005��2��6����641��653.

����飺���ޣ�1986������Ů�����������ˣ�����ʦ����ѧ��ʷ�Ļ�������ѧԺ���ι���2009��˶ʿ�о�������Ҫ�о�����Ϊ���ξ���ѧ���ʱࣺ330022����ͨѶ���ߣ�ë��ǫ��1963�������У�����������ˣ�����ʦ����ѧ���ڣ���ʿ��˶ʿ����ʦ����Ҫ�������ι滮�����о���E��mail��mauro9989. student@sina. com���ʱࣺ330022����