尚兆燕

从以上选择措施的分布中可以看出,在以上审计决定中,选择最多的是行政处分、责令限期缴纳、罚款和移送司法机关等,选择最少的是警告和调账。

各种措施的选择频数分布见图1、图2、图3、图4。

如图1所示,在问题1中,各种处罚措施中选择最多的是行政处分,频数为40次,其次是罚款和移送司法机关,频数为31次,再次是责令改正和责令限期缴纳。没有一个人选择调账,显示了被调查者对这一处罚措施的一致否定。从各种处罚措施的分布来看,选择的措施种类较多,也较分散,显示了被调查者判断的差异较大。

图2显示,问题2的各种处罚措施中,选择最多的是行政处分,频数为43次。其次是责令限期缴纳,频数为40次,其他选择的频数绝大多数低于20,无人选择警告。从分布上来看,选择者选择的措施较多,也较分散,反映了选择者判断上的分歧,但是一定程度上比问题1集中度稍高。

图3显示,在问题3中,被调查者选择最多的是责令限期缴纳,频数为40次。其次是罚款,频数为34次。再次是行政处分,频数为24次。其他各选项的被选择概率则大大降低,除了责令改正外,其他措施被选择的频数均低于10次,这说明问题3尽管选择比较分散,被调查者判断的集中度要比问题1、问题2更高一些。

在图4中,被调查者选择最多的是移送司法机关,频数为50次。其次是行政处分,频数为16次。其他措施被选择的次数较低,最多的不超过10次。在问题4中,被调查者显示了较强的一致性,这可能和案情的简单性有关。表3列示了被调查者选择各项处罚措施的百分比。

从图5、图6、图7、图8可以看出,在4个问题的判断中,意见最集中的是问题4,对选择移送司法机关的比例高达96.15%,对其他措施的选择率均较低,体现了被调查者判断的一致性。而在前3个问题中,被调查者的选择显示出很大的不一致,表现在选择人次百分比接近50%的处罚措施较多。一般来讲,某一项处罚措施被选择的概率越接近50%,证明判断的随机性和差异性越大。由于4个问题是由难到易设计的,对越简单的问题,被调查者判断的一致性越强,这从一侧面证明了假设2的合理性。

各种措施的选择人次分布见图5、图6、图7、图8。

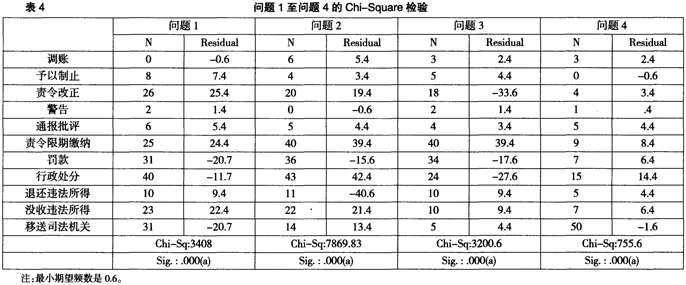

笔者对问卷的调查结果与事实处理结果⑦的分布进行了Chi-Square检验,结果如表4所示。

结果显示,4个问题的Chi-Square的概率值在千分位水平上显著(问题1的Chi-Square检验值为3408,问题2为7869.83,问题3为3200.6,问题4为755.6),低于设定的水平(0.05),拒绝原来的假设,4个问题中被调查者对各项处罚措施选择的分布显著不同于事实上的处罚措施的分布。这说明被调查者的判断结果显著不同于最后审计机关出具的审计意见,如果以事实上的处理决定为合理判断标准的话,以上结果表明被调查者的判断绩效不符合预期的标准,整体判断绩效较差。

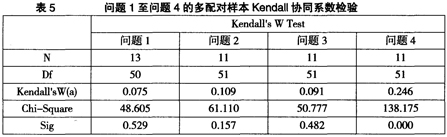

为了考察所有被调查者选择的处罚措施在总体分布上是否有显著差异,笔者进行了多配对样本Kendall协同系数检验。结果如表5所示。

结果表明,问题1的Chi-Square统计量为48.605,显著性水平为0.529,大于设定的显著性水平(0.05),不能拒绝零假设,各被调查者的评价标准不一致。Kendall协同系数为0.075,说明各被调查者的相关度非常低,其判断不一致,判断绩效较差。这验证了假设1。问题2的Chi-Square统计量为61.110,显著性水平为0.157,大于设定的显著性水平(0.05),不能拒绝零假设,各被调查者的评价标准不一致。Kendall协同系数为0.109,说明各被调查者的相关度非常低,其判断有很大的差异。但是和问题1的W系数相比略有提高,这同样验证了假设1。问题3的Chi-Square统计量为50.777,显著性水平为0.482,大于设定的显著性水平(0.05),不能拒绝零假设,各被调查者的评价标准不一致。Kendall协同系数为0.091,说明各被调查者的相关度低,其判断有差异。但是和问题1的W系数相比也有提高。这同样验证了假设1。而问题4的Chi-Square统计量为138.175,显著性水平为0.000,小于设定的显著性水平(0.05),拒绝零假设,各被调查者的评价标准一致。Kendall协同系数为0.246,说明各被调查者的相关度比较高,其判断存在一致性。这说明问题越简单,被调查者的判断越趋向一致,即判断绩效会增强,这验证了假设2。

来源:《财务与会计导刊》2011年第4期下

责任编辑:奇奇