一、引言

自中国于1983年设立审计机关以来,这种依据1982年的《宪法》所确立的行政型审计体制就一直备受人们的争议。特别是2003年“审计风暴”爆发后,争议声越来越大。2009年上半年,针对海外金融危机对中国经济发展的严重冲击,中国政府实施了四万亿元人民币的经济振兴计划,如何用好这四万亿元投资被社会各方面所关注。对此,许多全国人大代表和政协委员强调要加强人大的财政监督职能,一些代表和委员就此还提出了设立“人大常委会财政审计委员会”的审计体制改革建议。

尽管说,“历史的条件让我们选择了隶属于政府的审计体制,审计署对总理负责”;[1]而且,20多年来中国审计事业也取得了巨大的成就,但“审计风暴”以及当前审计监督实践中存在的诸多问题促使人们从理论上和实践上思考现行审计体制改革的必要性,“改革派”也越来越多。[2][3][4][5][6][7][8]但笔者发现,当前无论是学术界还是实务界均没有对这些改革观点加以系统和全面的比较与评价,也没有对某种改革观点进行实证检验,以至于人们对改革难以形成比较一致的认识。本文在总结已有研究的基础上,对不同改革观点进行实证比较分析。笔者的研究有两大特点:一是基于问卷调查方法收集人大系统、政府财政系统、审计系统、科研院所等401位答卷者的意见,避免出现“闭门造车”或“一家之言”的偏差,研究结论相对更公允、更综合。二是基于一个经过实证检验的原则体系。这一原则体系包括3个方面内容:改革应能适应中国政治经济发展要求,改革应能够提高审计独立性,改革应具有现实可能性。

笔者依据这三方面的原则来调查和判断答卷者对不同改革观点的看法或选择倾向。结果显示,尽管各种观点都有一定的合理性,但总体来看,“立法论”最受答卷者认可。

二、方法

本文的研究采用了问卷调查法。审计监督是一种复杂的社会活动,牵扯多方面利益关系,通过问卷调查,可广泛收集、比较和综合各部门或各方面对审计体制问题的不同看法和意见,这样可以使研究结论更合理、更严谨。

问卷调查内容主要分为两个部分:

1.审计体制改革原则体系。基于审计环境、审计本质以及相关文献的总结,笔者提出了改革的三方面原则,即:改革应适应中国政治经济发展要求,改革应能提高审计独立性,改革应具有现实可能性,并逐条加以细化。笔者以问卷调查法来检验和判断以上三条原则中的诸多命题能够得到人们多大程度上的认同,并将那些具有相对高同意率的命题选取出来作为用于评价和选择各种改革观点的基准指标。

2.答卷者对每一种改革观点的选择。通过测算答卷者对审计体制改革原则与不同改革观点之间的相关性或相符合程度的认识,来判断答卷者对不同改革观点的态度和支持程度。这一部分的调查表结构和内容见表1。

上述调查内容,也是本文的研究内容。笔者在以下的研究中,首先提出审计体制改革原则体系,并结合问卷调查数据,确立基准指标(详见本文第三部分);然后再依据基准指标对相关调查数据进行统计分析,从而判断答卷者对每一个改革观点的选择倾向(详见本文第四部分)。

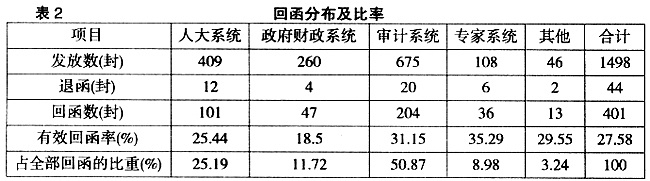

问卷调查成败的关键是问卷数据获取的可信度(reliability)。[9]为此笔者在问卷调查的设计、管理的各个环节都进行了仔细的考虑和安排。比如,在调查对象的确定上,为了避免审计问题在“审计圈内”调研而可能出现的偏差,确保调查数据的可信度和研究结论的公允性,笔者确定了审计机关以及与审计存在较强联系的系统或部门作为选定调查对象的范围,具体包括:全国人大和审计署以及地方人大、政府和财政部门、审计部门、科研院所等。在明确调查对象范围之后,笔者还对问卷调查表进行了试答与评估。鉴于调查命题数量和填答难度较大,故将目标回函率估定在10%左右。为了保证最基本的样本量,样本规模初步定在1 500名左右。①借助于政府网站、通讯录、出版物及有关单位和个人协助等多种途径,最后确定了调查对象名单,共计1 498名,具体分布见表2。

问卷于2005年6月陆续发出,随后于8—9月进行了追函(即对未答卷者再次发函督促)。截至

在对每一个命题的测量方法上,采取了李克5分制量值,形成一个统计要素变量的测量;同时,在数据分析上还对所确定的变量测量进行了评估,以确定问卷数据的信度和效度。

三、改革原则体系的提出与基准指标的确立

审计体制改革原则体系与数据分析中的基准指标是紧密相连的,本文将这两个问题放在一起进行研究。

(一)改革原则体系

原则体系是在综合考虑那些影响和制约改革的众多内外部因素的基础上,针对审计体制改革的要求、目标所提出的意见,这是判断和评价审计体制改革适当性的理论依据。影响和限制审计发展(包括审计体制改革)的众多因素无非来自于审计外部和内部两个方面。从外部讲,纵观世界审计发展,不难发现,任何国家审计的发展,都是与该国政治经济发展相联系的,这种联系可表现在两个方面,一方面,审计发展应反映政治经济发展的要求,或者讲政治经济发展要求是审计发展的最主要的促动因素;另一方面,审计发展还要受制于政治经济发展状况,即审计不能脱离于当时的政治经济环境(包括政治经济体制、法律法规等方面)的限制而独立发展。从内部讲,改革应反映出审计的本质特点和内在要求,即审计独立性。“审计之所以成为审计,就在于它的独立性;提高审计独立性始终是审计发展的内在要求”。[10]

基于以上考虑,笔者提出了改革应考虑的三方面原则以及每一原则的具体构成因素。

1.改革应适应中国政治经济发展要求。该原则可具体细化为以下构成因素(命题):

2.改革应能提高审计独立性。该原则可具体细化为以下构成因素(命题):

上述一些命题反映了各国在保障审计独立性方面的普遍性要求,其中

3.审计体制改革应具有现实可能性。该原则可具体细化为以下构成因素(命题):

制约改革的现实因素既多又复杂,有些相互间还充满矛盾。比如从理论上讲,为了保障审计独立性,审计机关应摆脱政府的直接控制(如

可见,构成审计体制改革原则体系的因素是多方面的,不同的因素具有不同的影响方向和影响力。笔者所提出的审计体制改革原则体系是在全面衡量、综合考虑基础上,尽可能地将影响审计体制改革的主要因素都概括进去,以综合反映审计体制改革的要求和目标,从而为改革设想的提出及其适当性的判断、评价提供一些依据。

(二)基准指标

构成审计体制改革原则体系的三类命题及其构成因素事先由笔者设计,并不能说明全都是适当的。所以为了减少武断性和片面性,笔者结合问卷调查数据和结果,按同意率高低从中进行了取舍。一般来讲,具有较高同意率的命题,更容易得到人们较高的认同。由此,笔者将那些具有相对高同意率的命题选取出来作为用于评价和选择各种改革观点的基准指标。之后,就可以运用统计分析,测算基准指标与不同改革观点之间的相关性或相符合程度,测试和判断答卷者对每一观点的选择倾向。为此,笔者选取了第一类命题和第二类命题中同意率在90%以上的命题以及第三类命题中同意率在70%以上的命题作为基准指标,即:

第一类命题:改革应适应中国政治经济发展要求,包括

第二类命题:改革应有利于提高审计独立性,包括2b,

第三类命题:改革应具有现实可能性,包括

笔者还对所选择的基准指标的内部相关性进行了检验(因篇幅有限,省略了这三类命题的相关系数矩阵表)。检验结果表明,这三类命题中各命题之间的相关系数很高,相关性显著水平不管是单侧检验还是双侧检验均为0,表明各个命题之间具有高度的相关性,结构效度比较好。

四、离散系数法综合分析

在基准指标的基础上,笔者运用离散系数法对相关调查数据进行了统计分析和评价。

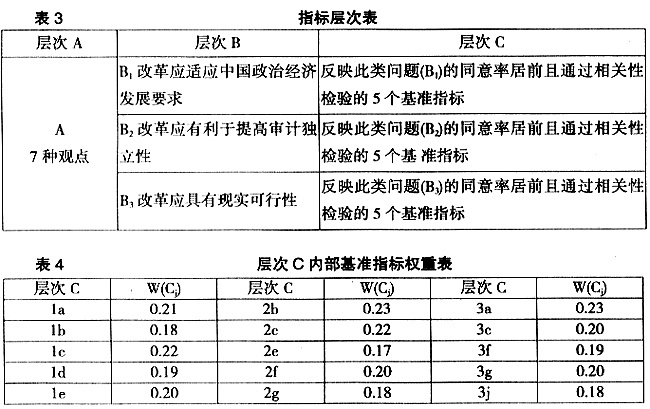

(一)构建指标层次表

即根据选定的15个基准指标,构建指标层次表,见表3。

(二)确定各层次权重

采用权重确定方法,即离散系数定权法,其基本原理是在多指标决策中,各指标的相对权重大小取决于该指标隶属值的相对离散程度,具体包括确定层次B、层次C两部分权重。

经过计算(具体计算过程省略),得到层次C的权重,见表4。

2.层次B权重的确定过程。层次B的权重同样也可以运用离散系数定权法来确定。如此也可以最终求出层次A的综合指标,但这样就掩盖了层次B中的三类命题之间对于决策者而言各自重要程度的不同,也正是如此,才使得人们对各类命题认同度有所差别。在现实中,这三类命题反映的是改革的不同影响因素,对于最终的分析具有不同的影响,所以在此层次中应该选用富有选择性和决策性的工具来分析。因而笔者在该层运用AHP中的1—9比率标度法,见表5,同时参照标准差定权法确定出的各基准指标间的权数来进行层次B权重分配。

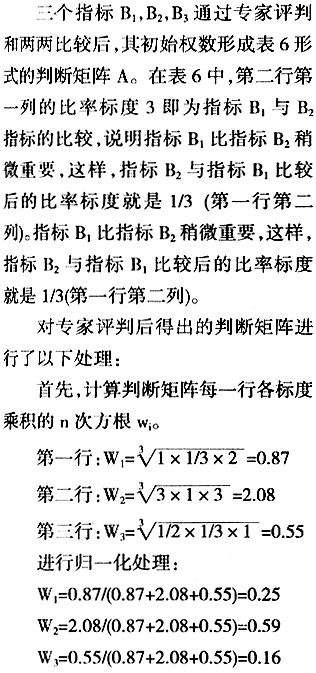

根据1—9比率标度法评价标准,再综合多位专家的意见,得出了层次B三类基准指标的重要性关联判断矩阵,见表6。

通过以上计算,初步确定三个指标的权数为:0.25,0.59,0.16。

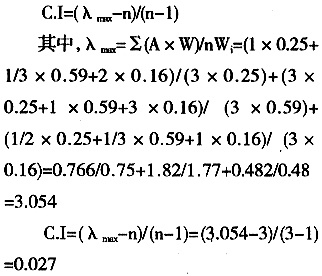

检验就是确定随机一致性比率C.R,C.R=C.I/R.I,而只有C.R小于0.1时,才能说明通过判断矩阵得到的权数具有较好一致性。

C.I称为一致性指标,其公式为:

式中,R.I称为平均随机一致性指标,通过表7得到R.I=0.52。

随机一致性比率C.R=C.I/R.I=0.027÷0.52=0.052。由于C.R<0.1,因而可以认为通过判断矩阵得到的权数达到了一致性要求。

通过上面的计算和分析,可得层次B中各基准指标权重,见表8。

表8得出层次B权重分别为0.16,0.59,0.25。再结合离散系数定权法确定出的层次C各基准指标间的权数,就可以得到最初层次中多目标在决策中的权重表。

(三)建立目标函数

根据以上两步骤的计算结果,可建立如下目标函数:

五、结论

从以上调查和分析结果,可得出这样一个总体结论:尽管改革观点极不统一,但相对而言,“立法论”是各方面比较认同的观点。

再结合各个系统的差异性分析,还会得到以下两点结论:

一是各系统答卷者对于改革的期望程度不尽一致。比如,人大系统和专家系统答卷者对改革的期望程度相对要大于政府财政系统和审计系统答卷者。

二是各系统答卷者对某一具体的改革观点的意见或选择不尽一致。比如,审计系统答卷者与人大系统答卷者对改革观点的选择上出现明显差异:前者还相对多地选择“审计院论”和“垂直论”,而后者还相对多地支持“双轨制论”(《深圳市近期改革纲要(征求意见稿)》中提出的设立“人大立法审计”的建议也恰恰反映出现实中人大系统对“双轨制论”的倾向)。

笔者认为,出现系统差异的主要原因在于:各系统答卷者或同一系统的不同答卷者对某一改革所涉及的制度和知识背景了解程度不同;对改革所引起的利益和权力变化认识不同(这里可能包括本位主义因素);考虑问题的视野不同(如是从理论还是现实、局部还是全局出发)等。就此,笔者建议,当提出某种改革设想时,应充分认识并把握环境条件的发展变化,尽可能多地考虑各种制约因素和了解各方面的意见,以使得改革设想更加全面和完善。

注释:

①这个数已是“极限”了,因为调查对象特别是像审计署司(局)长和地方人大、政府、审计和财政机关的领导职数是一个相对有限的量,再加上在调查对象落实上存在一定的难度和不确定性因素(如职位变更和届中调整),所以再扩大调查对象规模的确有困难。

【参考文献】

[1]文平.铁面审计长谢幕[N].南方周末,

[2]秦荣生.公共受托经济责任理论与我国政府审计改革[J].审计研究,2004,(6).

[3]项俊波.国家审计法律制度研究[M].北京:中国时代经济出版社,2002.

[4]李齐辉,吕先锫,许道俊,刘新琳.试论我国审计制度的构建和创新[J].审计研究,2001,(2).

[5]尹平.现行国家审计体制的利弊权衡与改革抉择[J].审计研究,2001,(4).

[6]杨肃昌,肖泽忠.试论中国国家审计“双轨制”审计体制改革[J].审计与经济研究,2004,(1).

[7]马曙光.利益冲突与政府审计法律制度变迁[J].审计研究,2006,(5).

[8]石爱中,胡继荣.审计研究[M].北京:经济科学出版社,2002.

[9]杨雄胜.提高我国会计研究质量问题的思考[J].会计研究,1997,(11).

[10]萧英达.比较审计学[M].北京:中国财政经济出版社,1991.^

【原文出处】《经济理论与经济管理》(京)2009年10期第41~47页

【作者简介】肖泽忠,对外经济贸易大学国际财务与会计研究中心教授,博士生导师,英国加的夫大学商学院教授,博士生导师,北京 100029;杨肃昌,兰州大学经济学院教授,博士生导师,兰州 730000;高培勇,中国社会科学院财政与贸易经济研究所副所长,教授,博士生导师,北京 100732。