——基于内生性视角的实证研究

【内容提要】研究结果发现:审计行业专门化越高,审计质量也会越高,审计行业专门化变化量和审计质量变化量也显著正相关;进一步考虑审计行业专门化的内生性后,对审计行业专门化与审计质量之间的关系予以检验,结果仍然表明审计行业专门化具有显著地提高审计质量的作用。

【关 键词】审计质量/行业专门化/内生性

[中图分类号]F239[文献标识码]A[文章编号]1009-6701(2010)

一、引言

近年来审计行业专门化逐渐成为业内关注的焦点。中注协于2007年5月发布了《关于推动会计师事务所做大做强的意见》,持续合并与规模扩大为我国会计师事务所走行业专门化的发展道路提供了扎实的基础。国外已有研究表明,行业专门化的会计师事务所具有更高的审计质量。Deis和Giroux(1992)研究发现审计行业专门化与审计质量具有正相关关系。[1]Owhoso等(2002)发现审计师在其具有专业性的行业里更容易发现被审计单位的财务报表错误。[2]Craswell等(1995)认为具有审计行业专门化的会计师事务所能够提供更高程度的保证水平。[3]Keefe等(1994)发现审计师在其具有审计专门化的行业中更显著地遵循了审计准则,行业专门化程度强的审计师具有更高的审计质量。[4]总体而言,国外经验研究基本支持审计行业专门化对审计质量具有促进作用的结论。但是,目前国内关于审计行业专门化与审计质量关系的研究还不多,这也为本文的研究留下了空间。本文以我国2001年至2008年的上市公司作为样本,检验了审计行业专门化与审计质量的相关关系。

二、理论分析与假设发展

在产业组织理论视角下,大多数公司都从事一定程度的专门化生产,即便在追求多元化生产的同时,也是如此。在一个发展比较完善和相对成熟的审计市场上,不同行业中会计师事务所的分布差异迥然,这在一定程度上反映了审计市场的审计行业专门化情况。理论上,会计师事务所发展行业专门化也是其提高审计质量的内在要求。会计师事务所行业专门化是审计市场对高质量审计服务需求的一个维度,也是同规模会计师事务所审计服务产品差异存在的基础。在其他条件既定的情况下,会计师事务所掌握客户所在行业的宏观经济环境、行业环境、发展战略、组织形式、治理结构等知识,其专业判断能力就会增强,评估客户风险水平和识别客户特殊风险的技能提高,从而提高审计质量,能更有效地发现和限制客户盈余管理行为,降低审计风险。

DeAngelo(1981)认为,IPO公司选择国际“五大”的主要原因可能是出于对审计行业专门化的考虑。[5]Deis和Giroux(1992)以及Keefe等(1994)研究发现行业专门化与审计质量具有正相关关系。[1][4]Solomon等(1999)认为,相对于不具备行业专门化的审计师而言,具有行业专门化的审计师拥有更强的专业知识,做出的审计判断更准确,在揭示误导性财务报表方面也更有效率。[6]Dunn等(2004)发现行业专门化会计师事务所的客户信息披露质量更高。[7]Gramling等(2000)也发现了审计质量和审计行业专门化之间的正相关关系。[8]Gramling等(2001)认为,经具有行业专门化会计师事务所审计的客户的利润预测能力更强。[9]Simunic和Stein(1987)认为行业专门化会计师事务所更可能在技术、实物资产、人员及组织控制系统方面进行投资,进而提高审计质量。[10]Low(2004)认为拥有客户行业知识的审计师能够更好地评估审计风险。[11]Taylor(2000)认为从行为决策理论来看,业绩是由个体的经验、知识和能力决定的,而审计行业专门化则联合了经验和知识,故足以提升审计质量。[12]

国内学者近期也得出了类似的研究结论。陈涛、张雁翎(2006)研究发现,聘用行业专门化会计师事务所的客户进行利润操纵的范围会更小,发展行业专门化是提高审计质量的有效途径之一。[13]刘少锋(2006)发现在会计师事务所有行业专门化的领域进行审计的质量较高。[14]常成(2008)研究认为,事务所行业专门化与盈余管理负相关,即与审计质量正相关。[15]郑建明等(2009)的研究结果表明,行业专门化与审计质量之间的关系具有非对称性,一方面,具有行业专门化的会计师事务所能够发现并限制被审计公司的正向盈余管理行为,确实提高了审计质量;另一方面,行业专门化水平较高的会计师事务所在企业的负向盈余管理行为上没有表现出较高的审计质量。[16]蔡春、鲜文铎(2007)研究发现审计行业专门化并不能提高审计质量。[17]刘峰、周福源(2007)认为具有行业专业性的“四大”不一定具有较高的审计质量,进而认为审计行业专门化不一定会带来较高的审计质量。[18]李桂荣、姚培森(2008)认为具有行业专门化特征的会计师事务所并未显示出较高的审计质量。[19]由此可见,国内对会计师事务所行业专门化与审计质量关系的认识依然存在一定的争论和分歧。

具有行业专门化的会计师事务所意味着该会计师事务所拥有一批具有行业专门知识的审计专家,由于这些审计人员常常被指定参与某个行业的审计工作,通过“干中学”(learning by doing),这些人员对该行业的各种风险领域、会计规则、报告要求等的认识比其他审计人员更为深刻,自然也更擅长发现和判断这个行业的会计、审计问题。同时,具有行业专门化的会计师事务所通过对特定行业集中资源进行技术开发和创新,使其对这些行业审计质量控制标准也更具针对性,相关的风险基础审计水平进一步提高,可见会计师事务所行业专门化可以提高行业专业技能和审计质量。鉴于此,本文提出如下假设:

H:会计师事务所行业专门化与审计质量正相关。

三、研究设计

(一)数据来源及样本选取

本文选取2001年至2008年间沪深两市上市公司作为初选样本。上市公司行业分类标准依据中国证监会2001年颁布的《上市公司行业分类指引》,其中由于制造业公司数较多,本文采用二级行业分类分为九个行业,其他行业采用一级行业分类。

样本选取中,本文首先排除产业性质较特殊的金融业,剔除资产负债率较高的综合类企业,在此基础上,又剔除了数据缺失的样本和异常值样本,最终样本规模为6407个观察值。

(二)变量选取与模型设定

1.审计质量的衡量

本文借鉴Myers等(2003)[20]的方法,采用盈余管理计量模型估计的可操纵性应计利润的绝对值来衡量审计质量。国外已有大量研究发现截面Jones模型估计的可操纵性应计利润能够有效地衡量公司盈余管理的程度(Bartov等,2000)。[21]陈小悦等(2000)发现,截面Jones模型估计的可操纵性应计利润与公司是否具有边际ROE正相关。[22]鉴于公司具有边际ROE代表其盈余管理的可能性更高,Chen和Yuan(2004)的研究结果表明截面Jones模型在国内市场同样具有适用性。[23]夏立军(2003)研究发现,在中国证券市场上,相对其他模型来说,分行业估计并且采用线下项目前总应计利润作为因变量估计行业特征参数的截面Jones模型能够较好地揭示公司的盈余管理。[24]鉴于此,在Jones模型的基础上,本文采用Dechow等(1995)[25]的修正Jones截面模型来估计公司可操纵性应计利润①,并用其绝对值来衡量审计质量。

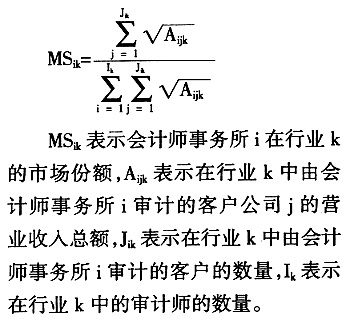

2.审计行业专门化的衡量

目前,对审计专门化程度的度量有两种方式。第一种为Zeff和Fossum(1967)[26]模式。衡量指标为

3.模型设定

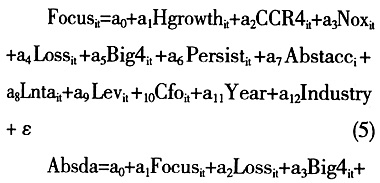

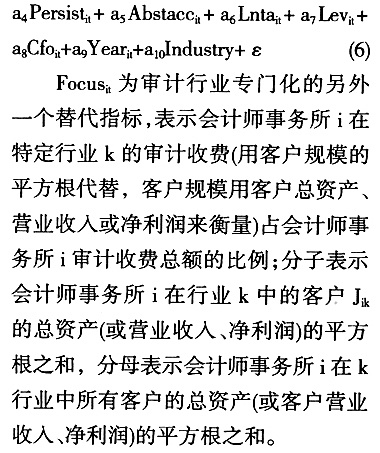

本文构建如下检验模型并使用OLS回归分析方法检验本文的研究假设。其中模型(1)是简单的OLS检验,模型(2)是对模型(1)变量的变化量进行检验,考虑到审计行业专门化内生性问题,模型(3)与(4)是使用2SLS方法进行的检验。

本文在已有研究的基础上控制了一些对审计质量有影响的变量:本文采用Persist和Loss作为控制变量(Krishnan,2003);[30]已有研究表明由非“五大”会计师事务所审计的公司具有更高的盈余水平(Becker,1998),[31]结合我国实际,本文选取了Big4作为控制变量;一般而言,会计师事务所对企业应计项目利润绝对额Abstacc的估计较为保守,而实际上应计利润绝对值较大的企业可操纵性的应计利润也较大,具有更高的Abstacc公司具有更高的Absda(Becker等,1998),[31]所以本文控制了Abstacc;本文用变量Lnta来控制公司规模(Becker,1998);[31]由于高杠杆的公司更可能操纵盈余水平,本文用变量Lev来控制公司的杠杆行为(Balsam等,2003);[32]用Cfo来控制现金流量的影响(Skinner,1993);[33]此外本文对年度和行业也进行了控制。

四、实证结果与分析

(一)描述性统计

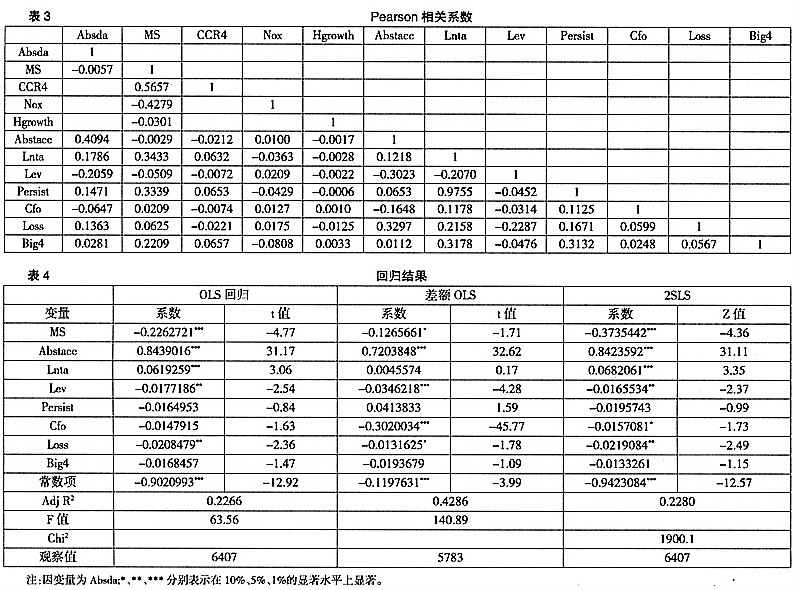

本文所涉样本描述性统计结果如表2所示。从表2的统计描述可以看出:MS的最大值为0.687694,最小值为0.001147,说明我国审计市场的行业专门化程度差异比较大,由中值和均值可以看出分布比较均衡,没有异常。

从表3的Pearson相关系数可以看出,MS和其他控制变量的相关系数都小于0.35,这表明检验变量和控制变量不存在严重的多重共线性,这说明本文的模型设计是合理的。

(二)多元回归结果

本文分别使用模型(1)、模型(2)、模型(3)和模型(4)对全样本进行多元回归分析,检验了审计行业专门化和审计质量的相关关系,具体回归结果见表4。

由表4可知,在初步使用OLS检验审计质量和审计行业专门化关系时,发现MS的系数为-0.2262721,t值为-4.77,可见Absda和审计行业专门化MS的程度负相关,且这种关系显著,这表明审计行业专门化与审计质量显著正相关。

此外,为了更加准确地验证审计行业专门化与审计质量的关系,我们还对模型(1)中的因变量和检验变量以及年度和行业以外的控制变量的差额进行了OLS分析,发现MS的系数为-0.1265661,t值为-1.71,结果与初步检验结果一致。

考虑到检验变量MS可能会产生内生性,我们进一步使用2SLS模型[模型(3)和(4)],使用CCR4(行业集中度)、Hgrowth(行业增长率)、Nox(审计客户人数)三个工具变量对MS进行修正,结果表明:MS的系数为-0.3735442,t值为-4.36,审计行业专门化的确与审计质量显著正相关。

(三)稳健性测试

为增加研究结论的稳健性,本文对上述研究结果进行如下稳健性测试,以考察其可靠性,测试模型如下:

本文对模型(5)、模型(6)进行2SLS回归分析,测试中使用了2001年至2008年共6407个样本,经过测试发现本文研究结论基本不受影响。此外,本文还考察了各模型中自变量的VIF值,发现所有变量的VIF值都小于2,表明模型(5)和模型(6)不存在严重的共线性问题(由于篇幅关系,敏感性测试结果在文中略去)。

五、研究结论

行业专门化可以看作会计师事务所的一种可持续的竞争优势,既可以帮助会计师事务所提供差异化的产品,又可以帮助会计师事务所获得规模经济优势。本文以我国2001年至2008年沪深两市的上市公司为样本,检验了审计行业专门化和审计质量的相关关系,本文预期,审计行业专门化有利于提高审计质量。会计师事务所实行行业专门化,加强对特定行业的审计技术、物质设施、人力资源和组织控制系统方面投资,同时也有条件和激励聘请行业技术专家,所有这些都将有利于保证和提高审计质量,文中经验证据支持了我们的假设预期。实证检验初步发现,审计行业专门化和审计质量之间有着显著的正相关关系;与此同时,考虑到会计师事务所的行业专门化每年都会不断变化,本文也检验了审计行业专门化和审计质量的变化量之间的相关关系,检验也发现审计行业专门化变化量和审计质量变化量正相关;此外,在考虑审计行业专门化内生性的基础上,本文对审计行业专门化与审计质量之间的关系进行进一步的检验,结果表明审计行业专门化与审计质量也显著正相关。

本文的经验结果在一定程度上为我国会计师事务所做大做强指示了一条可行之路——在规模化经营过程中发展会计师事务所行业专门化。会计师事务所走行业专门化之路,不但可以为客户提供差异化的产品,而且可以更有效地抢占审计市场份额,为我国会计师事务所走出国门奠定良好的基础。

注释:

①本文采用修正的Jones截面模型来计算操纵利润,以Jones(1991)为基础计算,可参考Dechow等(1995)。

【参考文献】

[1]Deis D. J, Giroux G. A. Determinants of audit quality in the public sector[J]. The Accounting Review, 1992,3: 191-208.

[2]Owhoso, V. E, W. F, Messier J, Lynch. Error detection by industry-specialization teams during sequential audit review[J]. Journal of Accounting Research, 2002, 40:883-900.

[3]Craswell, Allen T. Francis, Jere R. Taylor, Stephen L. Auditor brand name reputations and industry specializations[J]. Journal of Accounting & Economics, 1995, 3: 297-322.

[4]Keefe, T. B, King R. D, Gaver K. M. Audit fees, industry specialization and compliance with GAAS reporting standards[J]. Auditing: A Journal of Practice & Theory, 1994, 2:41-55.

[5]DeAngelo L. E. Auditor size and audit quality[J]. Journal of Accounting and Economics, 1981, 3:42-45.

[6]Solomon, Ira.Shields, Michael D. Whittington, O. RAY. What do industry-specialist auditors know? [J]. Journal of Accounting Research, 1999, 1:191-208.

[7]Dunn K. A, Mayhew B. W. Auditor industry specialization and client disclosure quality[J]. Review of Accounting Studies, 2004, 1:35-58.

[8]Gramling, Robert W. Securities Exchange Act: review of reporting under section[R]. GAO Reports. 2000.

[9]Gramling, A. A, Johnson V. E, Khurana I K. Audit firm industry specialization and financial reporting quality[R]. Working Paper,

[10]Simunic D. A, Stein M. Product differentiation in auditing: auditor choice in the market for unseasoned new issues[R]. Canadian Certified General Accountants Research Foundation, 1987.

[11]Low, K. The effects of industry specialization on audit risk assessments and audit-planning decisions[J]. The Accounting Review, 2004, 10: 210-219.

[12]Thomas, C. Taylor. Current developments in cost accounting and the dynamics of economic calculation[J]. The Quarterly Journal of Austrian Economics, 2000, 2:3-19.

[13]陈涛,张雁翎.审计师的行业专业水平对盈利信息质量的约束作用研究[J].管理现代化,2006,(5):7-11.

[14]刘少锋.会计师事务所行业专长对审计质量的影响[J].财会月刊,2006,36:40-41.

[15]常成.论会计师事务所行业专长与审计质量的相关性[J].新会计,2009,(3):58-60.

[16]郑建明,张建平,王敏.行业专长与审计质量非对称性:来自我国三大产业群的证据[J].科学决策,2009,(1):41-49.

[17]蔡春,鲜文铎.会计师事务所行业专业性与审计质量相关性的检验[J].会计研究,2007,(6):41-47.

[18]刘峰,周福源.国际四大意味着高审计质量吗?[J].会计研究,2007,(3):79-87.

[19]李桂荣,姚培森.我国审计市场审计师行业专长现状研究[J].工业技术经济,2008,(1):137-140.

[20]Meyers J. L, Meyers, Omer T. Exploring the term of the auditor-client relationship and the quality of earnings: a case for mandatory auditor rotation? [J]. The Accounting Review, 2003, 3: 779-799.

[21]Bartov E, Gul F A, Tsui J. S. L. Discretionary-accruals models and audit qualifications[J]. Journal of Accounting Economics, 2000, 3:421-452.

[22]陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,2000,(1):30-36.

[23]Chen, Kevin C. W, Yuan, Hongqi. Earnings management and capital resource allocation:evidence from

[24]夏立军.审计行业专业性与审计市场研究综述及启示[J].外国经济与管理,2003,(7):39-44.

[25]Dechow P. R, Sloan, Sweeney A. Detecting earnings management[J]. The Accounting Review, 1995, 1: 193-225.

[26]Zeff S. A, Fossum R. L. An analysis of large auditor clients[J]. The Accounting Review, 1967, 2:298-420.

[27]Yardley J, Kauffman N, Cairney T, Albrecht D. Supplier behavior in the

[28]Kwon S. Y. The Impact of competition within the client's industry on the auditor selection decision auditing[J]. Auditing: A Journal of Practice & Theory, 1996, 1: 53-69.

[29]Krishnan G. Does big auditor industry expertise constrain earning management?[J]. Accounting Horizons, 2003, 17: 1-16.

[30]Becker C. L, DeFond J. M. L, Jiambalvo K, Subramanyam R. The effect of audit quality on earnings management[J]. Contemporary Accounting Research, 1998, 1:1-24.

[31]Balsam, Krishnan S. J, J Yang. Auditor industry specialization and earnings quality[J]. A Journal of Theory & Practice, 2003, 2:71-97.

[32]Skinner D. The investment opportunity set and accounting procedure choice: preliminary evidence[J]. Journal of Accounting and Economics, 1993, 4: 407-455.^

【原文出处】《上海立信会计学院学报》2010年3期第24~30页

【作者简介】谢盛纹(1970-),男,江西瑞金人,