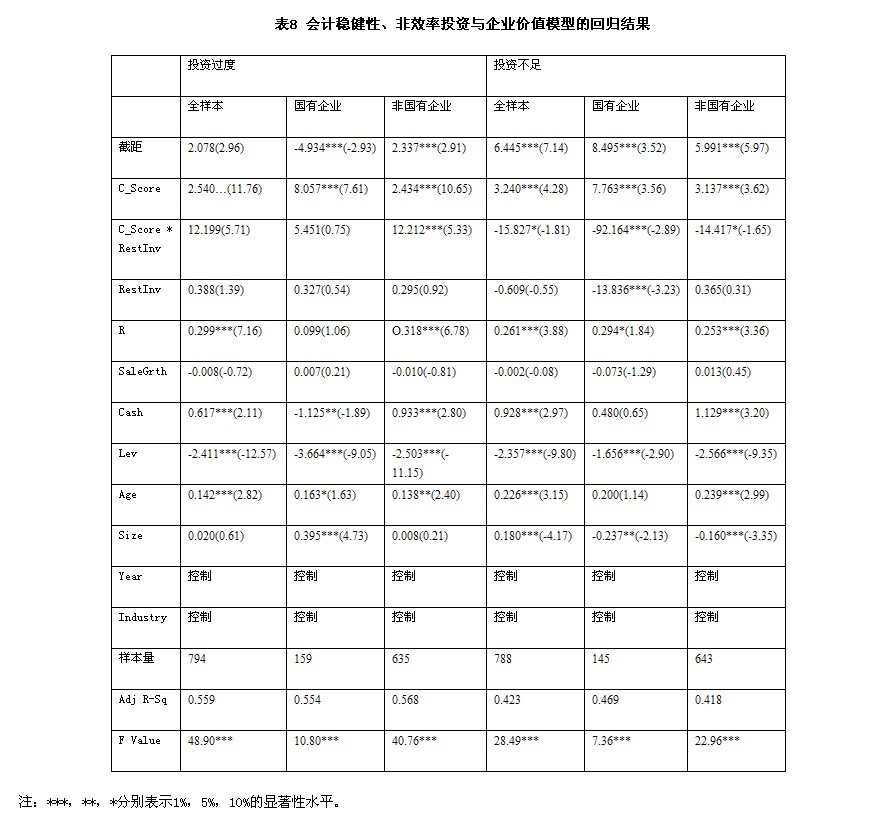

从上文的研究中可以看出,会计稳健性具有“加剧”投资不足和“改善”投资过度的功效,那么市场能否反映会计稳健性的这种功效吗?我们进一步检验市场能否识别会计稳健性的这种“双重”功效。模型(7)使用会计稳健性指数与预期投资残差(投资不足组用残差的绝对值)的交叉项(C_Score*RestInv)来反映会计稳健性与非效率投资的相互关系,我们通过该交叉项在分组回归中的系数符号来判断它们是如何影响企业价值的。

从表8中可以看出,在投资过度组中,C_Score*RestInv的系数在全样本和国有企业样本以及非国有企业样本中都大于0,表明会计稳健性通过遏制企业投资过度的非效率行为,提高了企业价值。非国有企业的C_Score*RestInv系数为12.212,且在1%的水平下显著,而国有企业该系数为5.451,没有通过显著性检验。可见,无论从系数的大小还是系数的显著性水平来讲,国有企业比非国有企业的会计稳健性对企业价值的影响表现得都要弱。在投资不足组中,C_Score *ResInv的系数在全样本、国有企业样本以及非国有企业样本中都显著小于0,表明会计稳健性通过加剧企业投资不足程度从而降低了企业价值,且国有企业比非国有企业表现得更加明显(国有企业该系数为-92.164,小于非国有企业的系数-14.417,这说明会计稳健性对国有企业价值的影响噪音更大。

五、研究结论

本文以新会计准则和实施股权分置改革后的2007年-2009年沪深证券交易所上市的A股上市公司为样本,运用会计稳健性与投资效率模型、预期投资模型和会计稳健性指数模型,实证研究了会计稳健性对投资效率的影响以及会计稳健性通过投资效率对企业价值的影响。通过研究我们发现,会计稳健性对投资效率的影响具有两面性:一方面,会计稳健性在企业投资过度时能及时遏制企业投资规模,改善投资效率;另一方面,会计稳健性会加剧企业投资不足的程度,恶化投资效率。同时,我们还发现非国有企业对会计稳健性的这种非对称的影响表现得更加敏感。此外,会计稳健性与投资效率这种非对称的影响也反映在企业价值上。实证表明,会计稳健性是一把“双刃剑”,它一方面通过遏制企业投资过度的行为而提高了企业价值,另一方面通过加剧企业投资不足的程度而降低了企业价值。

我们还发现会计稳健性在投资方面具有显著的经济后果,因此投资者、证券分析师以及政策制定部门既要看到会计稳健性在遏制企业投资过度行为上的卓越表现,也要重视其加剧企业投资不足程度的风险。

参考文献:

[1]Julio B.Overcoming overhang:agency costs,investment and the option to repurchase debt[R].Working Paper,London Business School,2007.

[2]Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[3]Jensen M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76 (2):323-329.

[4]Myers S C.The capital structure puzzle[J].Journal of Finance,1984,39(3):575-592.

[5]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(5):69-77.

[6]李维安,姜涛.公司治理与企业过度投资行为研究——来自中国上市公司的证据[J].财贸经济,2007(12):56-61.

[7]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):105-110.

[8]Watts R L.Conservatism in accounting part I:explanations and implications[J].Accounting Horizons,2003,17(3): 207-221.

[9]Ball R,Robin A,Wu J.Incentives versus standards:properties of accounting income in four East Asian countries[J]. Journal of Accounting & Economics,2003,36(1-3):235-270.

[10]Ball R,Shivakumar L.Earnings quality in UK private firms:comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,39:83-128.

[11]谢志华,杨克智.会计稳健性运行机制研究[J].审计与经济研究,2011(2):9-16.

[12]LaFond R,Watts R L.The information role of conservatism[J].The Accounting Review,2008,83(2):447-478.

[13]Garc**a Lara J M,Garcia Osma B,Penalva F.Conditional conservatism and cost of capital[R].Working Paper,Universidad Carlos III de Madrid,2010.

[14]Pinnuck M,Lillis A M.Profits versus losses:does reporting an accounting loss act as a heuristic trigger to exercise the abandonment option and divest employees?[J].Accounting Review,2007,82(4):1031-1053.

[15]Ahmed A,Billings B,Morton R,et a1.The role of accounting conservatism in mitigating bondholder-shareholder conflict over dividend policy and in reducing debt cost[J].The Accounting Review,2002,77:867—890.

[16]Easley D,O’Hara M.Information and the cost of capital[J].Journal of Finance,2004,59(4):1553-1583.

[17]Ball R,Kothari S P,Robin A.The effect of international institutional factors on properties of accounting earnings[J]. Journal of Accounting & Economics,2000,29(1):1-51.

[18]毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理[J].会计研究,2009(12):38—46.

[19]Francis J,LaFond R,Olsson P,et a1.Costs of equity and eamings attributes[J].The Accounting Review,2004,79:967-1010.

[20]Bushman R M,Piotroski J D,Smith A J.Capital allocation and timely accounting recognition of economic losses[R]. Working Paper,University of Chicago,2007.

[21]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5):38-45.

[22]杜兴强,雷宇,郭剑花.政治联系、政治联系方式与民营上市公司的会计稳健性[J].中国工业经济,2009(7):87-97.

[23]Lara M L G,Osma B G,Penalva F.The Economic determinants of conditional conservatism[J].Journal of Business Finance and Accounting,2009,36(3/4):336-372.

[24]朱松,夏冬林.稳健会计政策、投资机会与企业投资效率[J].财经研究,2010(6):69-79.

[25]何贤杰,朱红军,陈信元.政府多重利益博弈下的银行信贷行为[R].上海财经大学会计学院工作论文,2006.

[26]朱凯,陈信元.银企关系与会计信息稳健性——中国资本市场的经验证据[J].中大管理研究,2006(1):31-42.

[27] Biddle G C,Hilary G,Verdi R s.How does financial reporting quality improve investment efficiency?[J].Journal of Accounting and Economics,forthcoming,2009.

[28]王宇峰,苏逶妍.会计稳健性与投资效率——来自中国证券市场的经验证据[J].财经理论与实践,2008(9):60-65.

[29]孙刚.控股权性质、会计稳健性与不对称投资效率——基于我国上市公司的再检验[J].山西财经大学学报,2010 (5):74-84.

[30]Khan M,Watts R L.Estimation and validation of a firm—year measure of conservatism[J].Journal of Accounting & Economics,2009,48(2/3):132-150.

[31]Richardson S A.Over—investment of free cash flows[J].Review of Accounting Studies,2006(11):159—189.

[32]杨华军.会计稳健性研究述评[J].会计研究,2007(1):82-87.

[33]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting & Economics,1997,24(1):3-37.

基金项目:教育部人文社会科学基金(09YJA790201);中央财经大学“2ll工程”三期重点学科建设项目

作者简介:刘红霞(1963-),女,北京人,中央财经大学会