五、实验结果分析

(一)SBS反应模式下,经验水平对肯定性倾向的影响

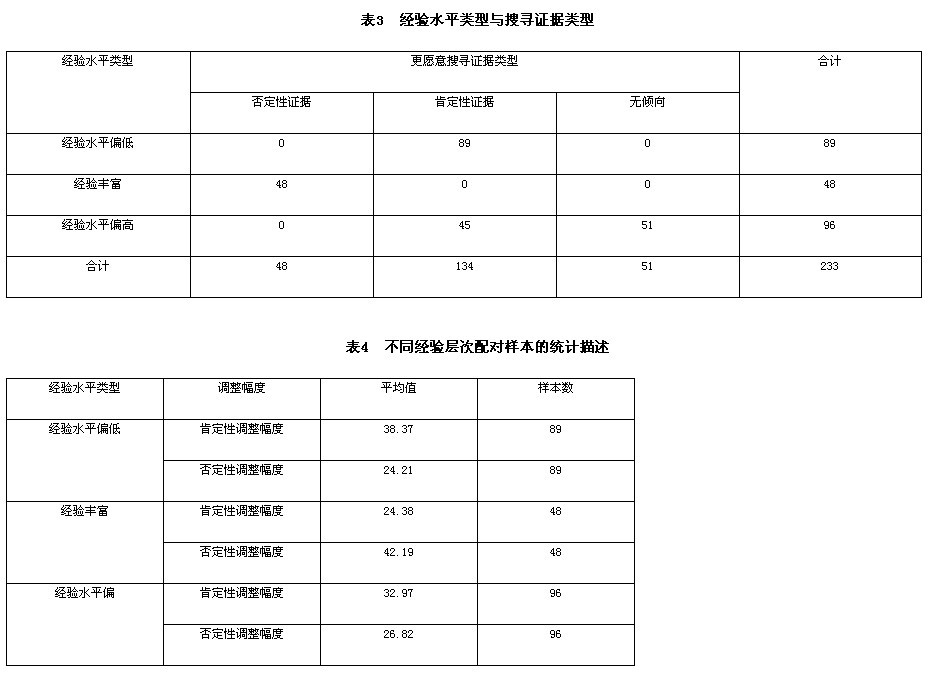

从表3可以看出,经验水平偏低的审计人员往往更愿意去搜寻肯定性证据,经验丰富的审计人员往往更愿意去搜寻否定性证据,经验水平偏高的审计人员一部分愿意去搜寻肯定性证据,一部分对证据性质不敏感,没有任何倾向。

表4显示出经验水平偏低者对肯定性证据的平均调整幅度大于否定性证据的平均调整幅度(38.37>24.21)。表5中,T=24.754>0,P=O.000,说明在SBS反应模式下,经验水平偏低的审计人员对肯定性证据与否定性证据的调整幅度差异明显,且对肯定性证据比较敏感,具有明显的肯定性倾向。从表4可以看出,经验丰富者对肯定性证据的平均调整幅度小于否定性证据的平均调整幅度(24.38<42.19)。表5中T=-40.092<0,P=0.000,说明在SBS反应模式下,经验丰富的审计人员对肯定性证据与否定性证据的调整幅度差异明显,且对否定性证据比较敏感,具有明显的否定性倾向。这证明了假设1a。表4显示了经验水平偏高者对肯定性证据的平均调整幅度大于否定性证据的平均调整幅度(32.97>26.82)。表5中T=8.160>0,P=0.000,说明在SBS反应模式下,经验水平偏高的审计人员对肯定性证据与否定性证据的调整幅度差异明显,且依然对肯定性证据比较敏感,具有明显的肯定性倾向,故假设1b没有得到证实。另外,相对于经验水平偏低的审计人员来说,经验水平偏高的审计人员虽具有肯定性倾向,但其程度要小(38.37-24.21=14.16大于32.97-26.82=6.15),说明随着经验水平的提高,审计人员的肯定性倾向在减少。

此外,实验中的初始锚定值是实验者根据背景信息给出的,并非我们直接给定,这就避免了因初始锚定值过于极端而导致对不同性质调整幅度的判断出现偏误,同时也避免了不同经验水平下实验者自身对初始锚定值认定不同的影响。

(二)SBS反应模式下,激励因素对肯定性倾向的影响

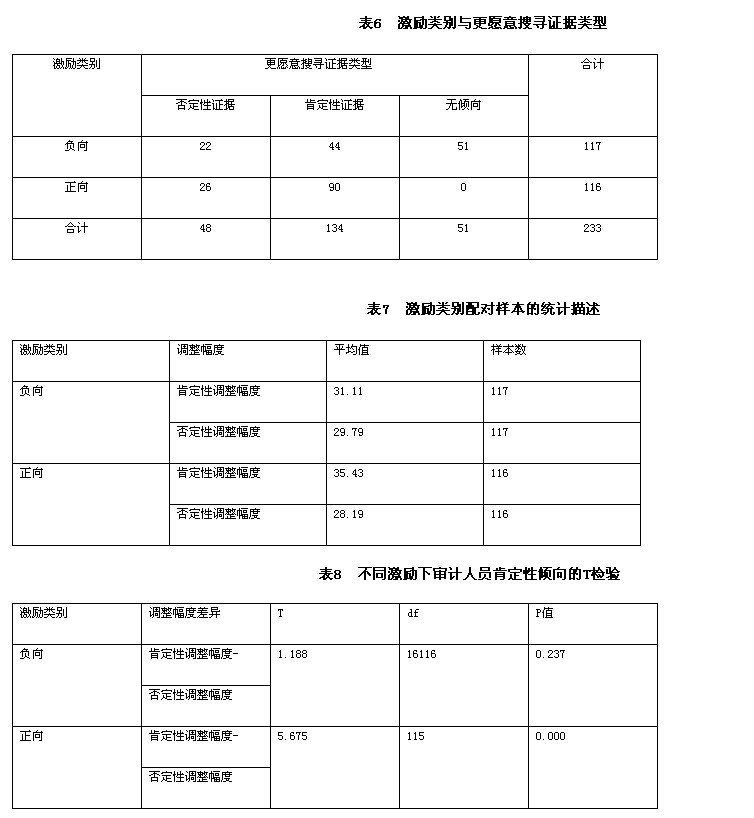

从下页表6可以看出,受正向激励的审计人员大多数更愿意去搜寻肯定性证据,而受负向激励的审计人员有相当一部分对证据性质不敏感,没有倾向,但也有一部分更愿意去搜寻肯定性证据。正向激励中更愿意去搜寻否定性证据的绝大多数是经验丰富的审计人员。

表7显示,正向激励者对肯定性证据的平均调整幅度大于否定性证据的平均调整幅度(35.43>28.19),且表8中T=5.675>0,P=0.000,说明在SBS反应模式下,受正向激励的审计人员对肯定性证据与否定性证据的调整幅度差异明显,且对肯定性证据比较敏感,具有明显的肯定性倾向。从表7可以看出,负向激励者对肯定性证据与否定性证据的平均调整幅度差异不大,分别为31.11和29.79,且表8中T=1.188,P=0.237,说明在SBS反应模式下,受负向激励的审计人员对肯定性证据与否定性证据的调整幅度差异不明显,可见受负向激励的审计人员对两种类型的证据赋予了同样的权重,没有任何倾向。假设2得到证实。由此可见,审计人员在复核程序较严格、诉讼风险比较高的审计环境下不会表现出明显的肯定性倾向,但由于我国审计人员的职业道德与职业技能培训总体上欠缺,一旦受正向激励,就会表现出肯定性倾向。

(三)SBS反应模式下,经验、激励因素对肯定性倾向的交互影响

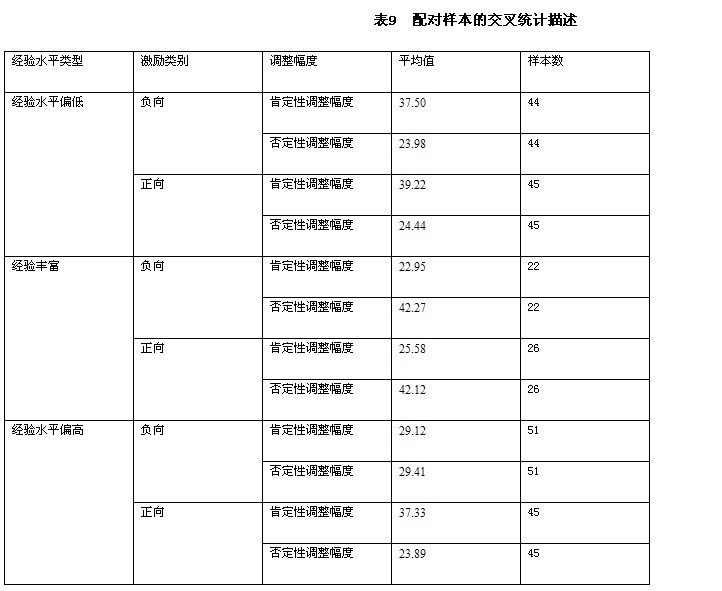

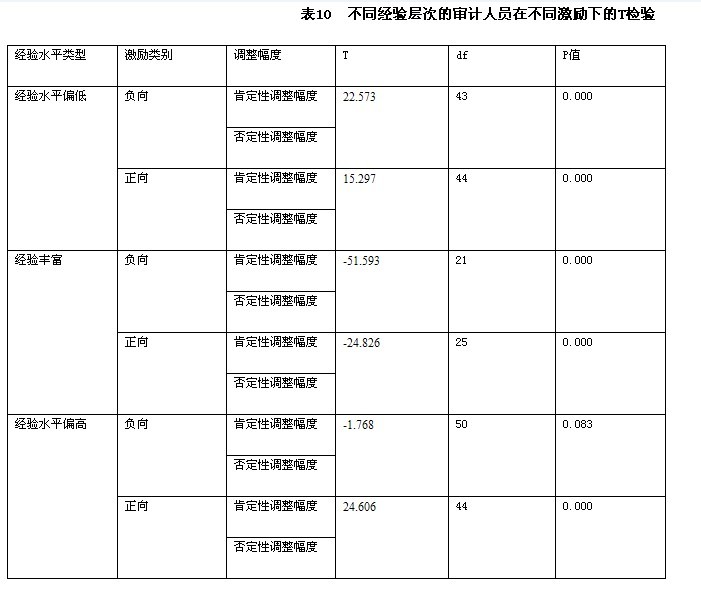

从表9可以看出,在正向激励下经验水平偏低的审计人员对肯定性证据的调整幅度要比对否定性证据的调整幅度大(39.22>24.44),且下页表10中,T=15.297>O,P=O.000,说明正向激励使经验水平偏低的审计人员表现出明显的肯定性倾向;在负向激励下经验水平偏低的审计人员对肯定性证据的调整幅度仍然要比对否定性证据的调整幅度大(37.50>2398),但相对于正向激励,差异适当缩小。下页表10中,T=22.573>0,P=0.000,说明负向激励使经验水平偏低的审计人员依然具有明显的肯定性倾向,因而假设3a得到验证。

从表9中可以看出,在正向激励下经验水平偏高的审计人员对肯定性证据的调整幅度要比对否定性证据的调整幅度大(37.33>23.89),且下页表10中,T=24.606>0,P=0.000,说明正向激励使经验水平偏高的审计人员表现出明显的肯定性倾向;但在负向激励下,经验水平偏高的审计人员对肯定性证据与否定性证据予以了同样的调整,调整幅度相差不大,分别为29.12与29.41,且在下页表10中,T=-1.768<0,P=0.083,这说明负向激励使经验水平偏高的审计人员没有表现出肯定性倾向,故假设3b得到证实。

表9显示,在负向激励下经验丰富的审计人员对肯定性证据的调整幅度比对否定性证据的调整幅度要小(22.95<42.27),且相差明显。表10中,T=-51.593<O,P=0.000,说明负向激励使经验丰富的审计人员有显著的否定性倾向。表9中,在正向激励下经验丰富的审计人员对肯定性证据的调整幅度比对否定性证据的调整幅度要小(25.58<42.12),但差异相对于负向激励有所缩小。表10中,T=24.826<0,P=0.000,说明正向激励使经验丰富的审计人员同样表现出明显的否定性倾向,故假设3c得到证实。

六、研究结论与讨论

笔者以财务报表错报程度判断为实验项目,以会计师事务所执业人员为实验者,利用配对样本(肯定性证据与否定性证据的调整幅度)的均值T检验对审计人员审计判断中的经验、激励因素与肯定性倾向之间的关系做了深层次的研究,得出以下三点结论。

第一,不同经验层次的审计人员对不同证据的倾向程度有差异,经验水平偏低或偏高的审计人员对肯定性证据比较敏感,因而他们在审计判断时会有一种明显的肯定性倾向;而经验丰富的审计人员由于风险意识增强,在审计判断时会表现出否定性倾向,判断更为保守。

第二,不同的外界激励会刺激审计人员对不同性质的证据具有不同的倾向程度。在正向激励下,审计人员会有明显的肯定性倾向;在负向激励下,审计人员不会有明显的肯定性倾向或否定性倾向。

第三,即使是同一经验层次的审计人员在受到不同激励刺激时,也会有不一样的反应,尤其是经验水平偏高的审计人员在受到负向激励时,没有明显的肯定性倾向或否定性倾向,一旦受到正向激励时,这部分审计人员就会产生明显的肯定性倾向。经验水平偏低的审计人员不论是正向激励还是负向激励都会有明显的肯定性倾向,尤其在正向激励下,其肯定性倾向会更加明显。经验丰富的审计人员不论是正向激励还是负向激励都有明显的否定性倾向,特别是在负向激励下,其否定性倾向更加明显。这说明我国会计师事务所对客户的经济依赖性较强,在当今的风险导向审计模式下,经验水平高的审计人员风险意识也在不断加强。

对审计判断中经验、激励因素与肯定性倾向之间关系的研究表明,以往不同学者对审计判断中肯定性倾向存在性研究之所以有不同的结论,原因在于他们没有对样本进行细致分析与分类,或是因为样本的选取不同。因此,当审计人员大多为经验丰富者时,他们得出了和阿什顿等人相同的结论,即注册会计师在审计判断中对否定性证据予以更大的权重[3]。本文研究在一定程度上揭示了相关因素对审计师职业判断和审计程序的影响,审计界可以根据上述结论有针对性地采取一系列措施来有效消除或减轻审计判断中的肯定性倾向,以出具恰当的审计意见。因此,我们建议会计师事务所应加强对审计人员的综合素质培训,将不同的任务委派给不同的审计人员,尤其要对经验水平偏高的审计人员进行管理和控制,加强审计复核并不断提高审计人员的风险意识,实行会计师事务所强制轮换机制,避免客户的正向激励。

此外,本文还存在不足之处,如实验者的判断环境和现实有差距;实验过程中实验者没有时间压力等。这些都会影响到最后结论的准确性,因此今后研究尚需要进一步验证。

参考文献:

[1]Weisberg R W,Alba J W.An examination of the alleged role of“fixation”in the solution of several“insight” problems [J].Journal of Experimental psychology:General,1981,110(2):169-192.

[2]Snyder G R.Order effects in belief updating:the belief-adjustment model[J].Cognitive Psychology,1984(6):38-55.

[3]Ashton A H,Ashton R H.Evidence—responsiveness in professional judgment:effects of positive versus negative evidence and presentation mode[J].Organizational Behavior and Human Decision Processes,1990,46(6):1-19.

[4]Pincus D W.Approximate entropy as a measure of system complexity[J].Proceedings of the National Academy of Sciences of the United States of America,1991,88:2297-2301.

[5]Kennedy J,Peeher R.Debiasing audit judgment with accountability:a framework and experimental results[J].Journal of Accounting Research,1997,31:21-45.

[6]Asare S.The auditor's going concern opinion decision:interaction of task variables and the sequential processing of evidence[J].The Accounting Review,1992,67(4):379-393.

[7]Monroe G S,Ng J.An examination of order effects in auditors’inherent risk assessments[J].Accounting and Finance,2000,40:151-166.

[8]Libby R,Frederick D.Experience and the ability to explain audit findings[J].Journal of Accounting Research,1990,28(9):348-367.

[9]Zanna M P.The belief in merit scale:an individual difference measure for social policy research[J].A Journal of Practice and Theory,1998,20(4):108-113.

基金项目:国家社科基金项目(00BJY017)

作者简介:彭桃英(1965-),女,湖南娄底人,湖南大学工商管理学院教授,博士,财政部财政科学研究所博士后,立信会计师事务所高级顾问,国家开发银行特聘顾问,从事审计理论与实务研究;胡文平(1986-),男,湖南娄底人,湖南大学工商管理学院硕士研究毕.从事审计理论与实务研究。