摘 要:本文以我国28家首批创业板上市公司为研究对象,构建了包括财务效益、营运能力、偿债能力状况和发展能力状况等指标的创业板上市公司财务业绩评价指标体系,并运用基本指标计分法和修正指标计分法,对我国首批28家创业板上市公司进行了打分,判定了其整体财务业绩水平。

关键词:创业板,上市公司,业绩评价,指标体系

创业板市场GEM(Growth Enterprises Market)是与主板市场相对应的概念,特指主板市场以外的有发展潜质的为高新技术企业和新兴产业提供筹资渠道的资本市场。经国务院同意,证监会批准在深圳证券交易所设立创业板,并于2009年10月23日举行了开板仪式。共28家公司通过审核于2009年10月30日在深交所创业板挂牌上市,成为我国首批创业板上市公司。

一、创业板上市公司特征分析

(一)创业板上市公司的规模及分布特征

创业板是地位次于主板市场的二板证券市场,其目的主要是扶持中小企业,尤其是高成长性企业,因此,创业板上市公司的总体规模较之主板小。而且创业板上市公司之间的规模差距较显著。从2009年年报中发现在创业板上市公司中神州泰岳软件股份有限公司的资产总额和营业收入居首位,分别为242322.78万和16671.89万元。而排名最后的是杭州华星创业通信技术股份有限公司,其资产和营业收入为28425.08万元、3071.29万元,分别占神州泰岳股份有限公司的11.73%和18.42%,从这两个比值可以看出,我国创业板上市公司之间的规模差距比较明显。

(二)创业板上市公司的行业结构及分布特征

我国创业板上市公司具有如下行业分布特征:(1)创业板上市公司行业分布更具高科技特征。证监会数据显示,截止至2009年9月29日,149家已受理的企业主要集中于电子信息、新材料、生物医药、现代服务等行业,占比约为68%,制造业占比约15%;还包括部分新能源、文化教育传媒、现代农业等新兴行业企业。此外,在首批上市的28家公司中软件企业为5家,其余企业则包括医药、船舶设计、电气机械、医疗器械、通风与空气处理等高科技行业。上述企业所属行业都具有明显的高科技行业特征。(2)创业板上市公司行业分散特征比较明显。2009年创业板首批上市的28家公司分布在16个行业中,行业分散特征显著。相对集中在计算机行业和医药行业,其数量各占5家,以下的排序依次是电子信息行业3家、输配电及控制设备制造业2家、广播电影业2家;此外,在创业板首批上市公司中也有文教体育用品制造业、专业设计服务业、生物制品业、铁路运输设备制造业、专业科研服务业、仓储业、化学原料及化学品制造业、农林牧副渔水利机械制造业、其他零售业、通信服务业、专用设备制造业各1家。从以上行业分布可以看出,我国首批上市的28家创业板公司相对集中在计算机行业和医药行业,占总数的35.71%。其余分布在14个行业中,行业分散特征明显。(3)各行业之间财务收益差异较大。从总资产报酬率来看,2009年创业板首批上市28家公司的平均总资产报酬率为15%。其中,有5个行业的平均资产报酬率高于15%,都为16%,分别是医药行业、输配电及控制设备制造业、专业设计服务业、铁路运输设备制造业及通信服务业;另外,有4个行业的平均资产报酬率等于15%,分别是文教体育用品制造业、专业科研服务业、化学原料及化学品制造业和仓储业;除此之外,其他7个行业的平均资产报酬率低于15%,包括生物制品业的平均资产报酬率为14%,计算机行业为12%,电子业为12%,其他零售业为12%,广播电影业为11%,专用设备制造业10%,农林牧副渔水利机械制造业为7%。从主营业务利润率来看,2009年创业板首批上市28家公司的平均主营业务利润率为40%。其中,生物制品业的平均主营业务利润率最高,为71%;医药行业第二,为58%;而在所有的行业中其他零售业的主营业务利润率最低,为14%。除了生物制品业、医药行业以外,行业平均利润率高于40%的还有8个行业,分别为专业设计服务业,平均主营业务利润率为51%,专业科研服务业为49%,文教体育用品制造业和铁路运输设备制造业为47%,电子业、仓储业、化学原料及化学品制造业和通信服务业均为41%。另外,除了上面提到的其他零售业,平均主营业务利润率低于40%的还有5个行业,包括输配电及控制设备制造业和广播电影业的平均主营业务利润率为39%,计算机行业为38%,专业设备制造业为27%,农林牧副渔水利机械制造业为23%。通过对以上总资产报酬率和主营业务利润率的分析,发现我国首批28家创业板上市公司的财务收益在各个行业间差异较大。

(三)创业板上市公司的地域及分布特征

我国地区经济发展的不平衡,决定了28家首批创业板上市公司在地域分布上的差异。创业板市场首批上市的28家公司中东部地区有18家公司,包括北京7家,上海2家,天津1家,山东1家,辽宁1家,广东3家,浙江2家,江苏1家,占64.29%;中部地区有4家,分别是安徽1家,河南1家,湖南1家,湖北1家,占14.29%;西部地区是6家,分别是陕西1家,成都3家,甘肃1家,重庆1家,占21.42%。需要说明的是,在地区划分上是以企业总部所在地为标准,而不是以注册地为划分标准。通过分析,发现首批创业板上市公司在地域分布上存在显著差异。东部地区明显多于中西部地区。

二、创业板上市公司的财务业绩综合分析

(一)创业板上市公司财务业绩评价指标体系构建

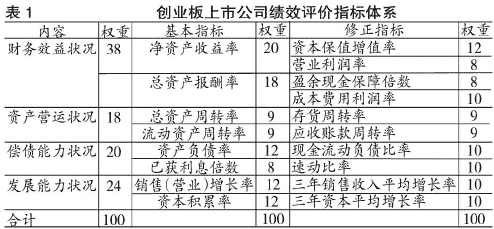

2002年五部委联合制定了《企业效绩评价操作细则(修订)》(下称《细则》)。本文在《细则》的基础上主要着重基本指标和修正指标,删去了评议指标。所以整个评价指标由基本指标和修正指标两个层次,共18项指标构成,指标内容及权重如(表1)所示。

(二)创业板上市公司的财务业绩分析

根据上述选取的创业板上市公司财务业绩评价指标体系,我国28家首批创业板上市公司2009年企业财务效益状况、资产营运状况、偿债能力状况和发展能力状况计算结果如下:

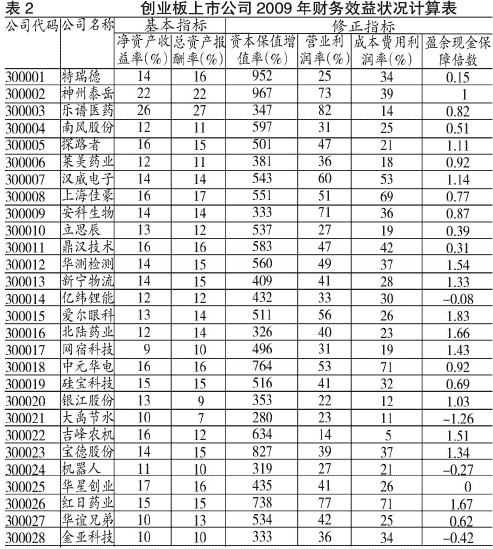

(1)财务效益状况分析。我国28家首批创业板上市公司2009年财务效益状况指标计算结果如(表2)所示。可以看出:我国首批创业板上市公司的净资产收益率差异较小,最低的是网宿科技为9%,最高的是乐谱医药为26%,平均净资产收益率为15%;总资产报酬率差异也较小,其中最低的是大禹节水为7%,最高的仍是乐谱医药为27%,平均值为15%;对于资产保值增值率,该28家公司的差异也不大,它们都实现了资产增值,最高的是神州泰岳为967%,最低的是大禹节水为280%,平均资产保值增值率为527%;在营业利润率的计算中,表中无负值显示,表示这28家首批创业板上市公司2009年均无亏损,其中最高为乐谱医药为82%,最低的是吉峰农机为14%,平均值为43%;成本费用利润率的差异也不大,最高的是乐谱医药为140%,最低的是大禹节水为11%,平均值为36%;盈余现金保障倍数各公司差距较大,有四家公司的盈余现金保障倍数小于0,分别为亿纬锂能、大禹节水、机器人和金亚科技,剔除这4家公司后所得的平均值为0.98。从以上分析可以得出,我国首批28家创业板上市公司的财务效益状况良好,能够保证企业健康发展。

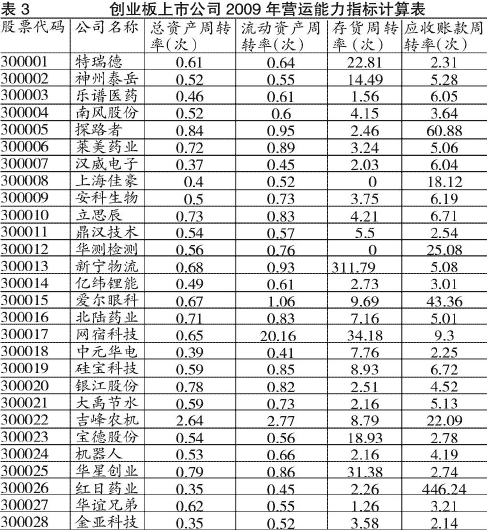

(2)资产营运状况分析。我国首批28家创业板上市公司2009年营运能力指标计算结果如(表3)所示。可以看出:我国首批创业板上市公司的总资产周转率大多数小于1,仅吉峰农机的总资产周转率大于1,为2.64。总体而言,各公司差异不大,最低的为0.35,最高的为0.84,剔除特殊项吉峰农机后计算所得的平均值为0.58;流动资产周转率中,最高的是网宿科技为20.16,最低的是中元华电为0.41,平均值为0.77;存货周转率中,新宁物流的存货周转率明显高于其他公司,高达311.79,而其他公司在0-34.18之间,剔除新宁物流后计算的平均值为7.69;应收账款周转率分析中可以发现,红日药业的应收账款周转率明显高于其他公司,为446.24,而其他公司在2.14-60.88之间,最低的是金亚科技为2.14,最高的是探路者为60.88,剔除特殊项红日药业后计算平均值为9.98。从以上各项指标的分析中可以看出,我国首批创业板上市公司的总资产周转率和流动资产周转率的平均水平较低,说明这些公司的营运能力较弱,企业的资金周转状况较差,资金利用效率并不高,对资金的经营管理水平有待改善。

(3)偿债能力状况分析。我国首批28家创业板上市公司2009年偿债能力指标计算结果如(表4)所示。可以看出:我国首批创业板上市公司的资产负债率有一定差异,但辐度不大,最高的是吉峰农机为43%,最低的是网宿科技为3%,平均值为14%;已获利息倍数差异较大,除上海佳豪、神州泰岳、中元华电的已获利息倍数明显偏高外,其余25家公司的值也是在4.63-563.31之间,跨度较大,平均值为102;速动比率偏高,最高的为北陆药业,高达2238%,最低的是吉峰农机为202%,平均值为873%;对于现金比率,除亿纬锂能、大禹节水、机器人和金亚科技由于其自身经营现金净流量为负值,即经营现金流入量小于流出量,导致其现金比率小于0外,其他24家公司的现金比率在15%-984%之间,平均值为135%。通过上述指标分析,我国首批28家创业板上市公司的已获利息倍数、速动比率的数值偏高,这不仅说明它们对债务的清偿能力较强,能够有效的防范金融风险,也反映了创业板上市公司的资金使用效率并不高,从而影响了企业的营运能力。

(4)发展能力状况分析。我国首批28家创业板上市公司2009年发展能力状况指标计算结果如(表5)所示。计算结果显示,2009年我国首批创业板上市公司的销售增长率除宝德股份公司为负值,亿纬锂能为0外,其他公司的增长幅度较大,在11%-128%之间,剔除宝德股份后计算的销售增长率平均值为36%;资本积累率方面,最高的是特瑞德为938%,最低的是大禹节水为180%,平均值为430%;再看三年资本平均增长率,其差异也较大,在55%-188%范围间,平均值为104%;最后是三年销售平均增长率,最高的是安科生物为146%,最低的是亿纬锂能和宝德股份为13%,平均值为53%。综上所述,首批28家创业板上市公司具有较强的发展能力,持续发展的潜力较大。

三、创业板上市公司财务业绩评价标准指标体系

(一)创业板上市公司基本财务指标评价标准

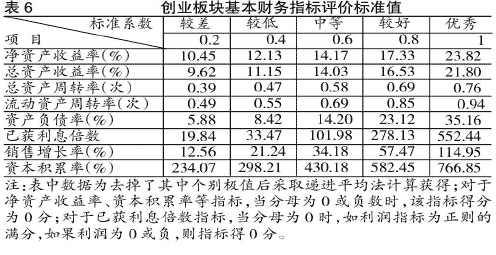

评价标准是企业实施绩效评价的参照系。我国创业板上市公司的评价标准指标主要包括基本指标和修正指标,根据创业板上市公司2009年会计报表数据及有关统计信息,在剔除不合理数据的基础上,运用移动加权平均等数理统计方法统一制定。(表6)为了提高评价计分的准确性,每个计量指标评价标准划分为五个水平档次,分别为优(A)、良(B)、中(C)、低(D)、差(E),相对应的标准系数分别为1.0、0.8、0.6、0.4、0.2,差(E)以下为0。基本指标是评价企业绩效的核心指标。(表6)列示了创业板上市公司基本财务指标评价标准,与2008年度中国上市公司业绩评价标准值进行比较:财务效益状况方面,我国创业板上市公司比主板上市公司平均高出近十个百分点,说明创业板上市公司的财务效益状况良好;营运能力方面,我国创业板上市公司的标准值均不足1次,较主板上市公司业绩评价标准值低很多,说明我国创业板上市公司营运能力并不强,有待加强;偿债能力方面,前者的业绩评价标准值很高,显示了我国创业板上市公司的偿债能力很强;发展能力方面,我国创业板上市公司的业绩评价标准值很高,说明其发展潜力较大。从这8项基本指标来看,我国创业板上市公司具有很强的偿债能力、较高的成长性,但数值区间跨度很大,也反映出我国创业板上市公司间存在一定的差异性,存在着较高的风险。证监会及相关部门要促进企业规范运作,实现其可持续发展。

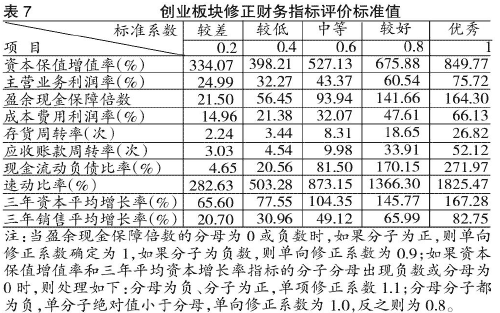

(二)创业板上市公司修正财务指标评价标准

修正指标用以对基本指标初步评价结果进行修正,以产生较为全面、准确的上市公司财务业绩评价结果。(表7)列示了创业板上市公司修正财务指标评价标准,与2008年度中国主板上市公司业绩评价标准值进行比较:财务效益方面,我国创业板上市公司的业绩评价标准值较主板上市公司高出很多,充分验证了创业板上市公司的财务效益状况处于很好的态势;营运能力方面,我国创业板上市公司的业绩评价标准值小于主板上市公司,说明创业板上市公司营运能力一般,未来存在较高的风险;偿债能力方面,(表7)中的值比主板上市公司的业绩评价标准值高出很多,说明我国创业板上市公司的偿债能力很好;发展能力方面,创业板上市公司的业绩评价标准值比主板上市公司的也高出许多,说明我国创业板上市公司的发展潜力很大。总体来看,(表7)中无负值显示,但数值区间跨度较大,然而修正指标标准值从数值上发展态势良好。从以上分析可以看出我国创业板上市公司具有高成长性,高风险的特点。正因如此,证监会对我国创业板上市公司低门槛进入,严格要求运作。

(三)首批创业板上市公司财务业绩评价

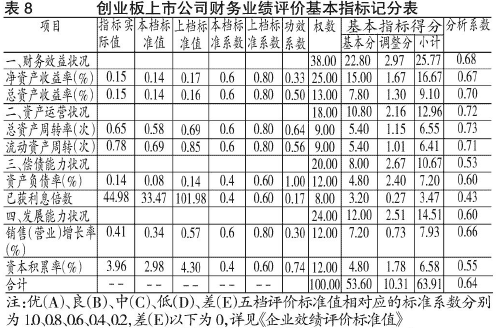

本文采用的财务业绩评价主要计分方法是功效系数法,选择基本指标和修正指标进行分析。评价类型以评价得分为依据,按85、70、50、40四个分数线作为类型判定的资格界限。分别为:优(A):评价得分达到85分以上(含85分);良(B):评价得分达到70分—85分(含70分);中(C):评价得分达到50分—70分(含50分);低(D):评价得分在40分—50分(含40分);差(E):评价得分在40分以下。需要说明的是:当评分得分属于“优”、“良”类型时,以本分数段内最低限为基准,每高出5分(含5分,小数点四舍五入),提高一个级别,即A+、A+,B+、B+;但评价得分属“中”类型,60分以下用“C-”表示,60分以上用“C”表示;当评价得分属于“低”、“差”类型,不分级别,一律用“D”、“E”表示。基本指标计分方法是指运用企业绩效评价基本指标,将指标实际值对照相应评价标准值,计算各项指标实际得分;修正指标计分方法是在基本指标计分结果的基础上,运用功效系数法原理,以各部分基本指标的评价得分为基础,计算各部分的综合修正系数,再据此计算出修正指标分数。我国首批创业板上市公司财务绩效评价的基本指标和修正指标积分如(表8)、(表9)所示。可以看出:我国首批创业板上市公司财务业绩评价基本指标得分为63.91分,等级类别属于C,修正后的得分为57.38分,等级类别属于Cˉ。从以上得分以及2002年财政部发布的《企业效绩评价操作细则(修订)》的通知中对于类型的判定标准,判定我国首批创业板上市公司的整体财务业绩划归为中等水平。综上所述,创业板上市公司财务效益较好,营运能力较差,偿债能力很强,发展能力较好。其财务业绩得分虽然不是处于较好的等级,但是仍在中等水平,加之我国相关部门对创业板上市公司较强的监管力度,相信创业板上市公司将是中小企业中最具有发挥优势的领地。

参考文献:

[1]孟建民、王子林:《中国上市公司业绩评价报告》,中国经济出版社2009年版。

[2]李骥:《创业板上市公司研究》,民主与建设出版社2002年版。

[3]朱和平、王滔:《创业板上市公司的成长性评价研究》,科学出版社2005年版。

[4]郭学谦:《我国中小企业创业板上市的财务思考》,《人文经济》2009年第2期。

[5]黎志明、宋劲松:《深圳创业板市场融资与投资》,中国经济出版社2009年版。

[6]章俊、唐敏:《中小企业创业板上市成长性影响分析因素》,《中国管理信息化》2009年第18期。

责任编辑:何容