(三)制度背景和理论分析

我国在经济转轨过程中,采取了从沿海、沿江逐步向内地,从东部地区逐步向中部、西部地区梯次、纵深推进的发展战略,形成了地区间经济、法律等诸多差异。然而,以上因素很难用一两个宏观或会计指标直接刻画,因此,我们要借助于市场化水平的概念。市场化水平并非简单决定于某一项规章制度或者单一的经济指标,而是一系列经济、社会、法律乃至政治体制的综合量度[12]。市场化水平的衡量可以分为五个方面:政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度、市场中介组织发育和法律环境制度[12-13]。

从政府与市场的关系来看,当政府分配资源占经济资源的比重较低、对企业的干预较少、企业的税外负担较低以及政府规模比较小时,会计师事务所的审计收费可能会降低,因为行政干预和多元化目标的减少可以增强会计信息的相关性,使得审计师可以更好地识别上市公司的财务报表。从产品市场的发育来看,价格由市场决定的程度越高、地区贸易壁垒越少,审计师复核或审计时花费的成本就可能越低。从要素市场的发育程度来看,金融、信贷的市场化以及外资引进的程度越高,地区所属上市公司越加市场化,审计师就容易识别上市公司的财务状况、经营成果和现金流量。上述情形都可能带来审计收费的降低。随着市场化进程的推进以及审计作业的专业化、流程化,审计成本得到降低。在市场化程度高的地区,财务报告错报的风险较低,审计风险也较低,审计收费可能会低一些。从市场中介组织和法律制度环境来看,会计师事务所等中介组织的发展有助于经营业绩确认的准确,也有助于降低审计师的成本,减少审计收费。在投资者保护较好的地区,公司的财务透明度更高,盈余操纵更少,价值相关性也较高。但市场化程度高的地区投资者保护更为健全,对于财务报告质量差的公司,事务所可能要收取更高的风险溢价(在同等错报风险的情况下),审计事务所承担的风险也更大。Choi等[10]的研究支持了“法律成本假说”,他们发现,在较完善的法律环境中,审计师收取了更高的溢价。

基于上述理论分析,本文提出竞争性研究假说1a、1b。

假说1a:随着地区市场化程度的提高,审计师要求更低的审计收费。

假说1b:随着地区市场化程度的提高,审计师要求更高的审计收费。

地区市场化程度的提高,对于“四大”和“非四大”审计收费的影响却不相同,与“四大”的审计收费相比,“非四大”的审计溢价偏高,“四大”有着更大的降低收费的空间,且随着“四大”审计流程的程序化,其成本也进一步降低。此外,从法律的角度看,在较好的法律环境中,投资者保护体系和诉讼制度更加完善,“非四大”承担的审计风险相应提高,必须付出更多的审计努力来提高审计质量。“非四大”在承担的审计风险变得更大时,会付出更多的努力,为了弥补审计成本,会要求较高的审计收费。“四大”是以其事务所规模和国际品牌声誉承担着巨大的审计风险,法律制度的完善可能不会促使“四大”提高审计收费。审计收费还会受到企业所处地区、年份、环境的影响,包括信息环境、市场发育、法律环境等。不同的环境决定了审计的不同成本,进而决定了注册会计师的审计成本。在法律制度较完善的地区,较低的盈余质量很可能被识别和被处罚。“非四大”在审计低盈余质量公司时,达成妥协的可能性很小。“非四大”审计失败的可能性较大,潜在的诉讼可能会促使其在审计时付出更多的努力,为了弥补可能发生的法律诉讼成本,其可能会收取更多的费用。基于上述分析,本文提出研究假说2。假说2:随着地区市场化程度的提高,“四大”与“非四大”审计收费的差距将会缩小。

在我国的转轨经济中,政府仍掌握着经济资源,并扮演着分配经济资源的重要角色,而国有企业拥有获取资源的优惠或特权,其信息披露的透明度较低,对高质量的审计也没有很大的需求。随着市场化程度的提高,“四大”比“非四大”的审计溢价有所降低,这是否会影响到国有上市公司的审计师选择呢?本文认为,随着市场化进程的推进,国有企业会更多地选择“四大”进行审计,其原因有二:一是“四大”与“非四大”的审计收费差距在缩小,而审计成本可能是上市公司选择审计师的重要因素之一(如美国2005年有510家“四大”的客户更换了审计师,其中有280家是因成本问题没有继续选择“四大”);二是随着市场化进程的推进,改制后的国有企业自负盈亏,对审计有着较高的质量要求,这是加强外部治理机制以缓解内部代理问题的一种有效选择,其可以对可能存在的财务困境进行预警。此外,随着市场化进程的加快,政府减少了对市场的干预,国有企业的软约束被硬化,政府或国有银行对国有企业和民营企业选择性的差别对待也在逐渐改变。“四大”是一种高质量的审计,国有企业对于“四大”的需求可能在增加。基于上述理论分析,本文提出研究假说3。假说3:随着地区市场化进程的推进,“四大”与“非四大”的审计收费差距将缩小。

三、描述性统计及实证检验

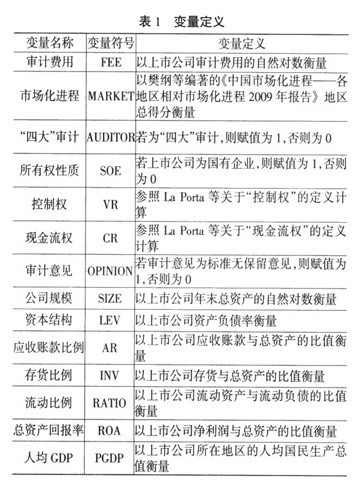

本文的研究样本为2005~2009年在年报中披露审计费用的上市公司,剔除相关变量缺失的公司后,共有5934个公司样本。地区市场化进程指数来自于樊纲等的《中国市场化进程——各地区相对市场化进程2009年报告》,上市公司大股东的控制权和现金流权数据为手工计算,其余变量数据来自于深圳国泰君安数据库(CSMAR)。根据2005~2009年中注协公布的《会计事务所综合评价前百家信息》,综合得分名列前四的事务所分别为普华永道中天会计师事务所、德勤华永会计师事务所、毕马威华振会计师事务所和安永华明会计师事务所。本文按照如下方式定义控制权和现金流权:(1)控制权定义为“控股股东为最终控制人,有效的控制权为链条中的最小值,控制权包括直接控制和间接控制”;(2)现金流权定义为“每条控制链中控制权的乘积尔后相加”。本文研究变量的定义如表1所示。

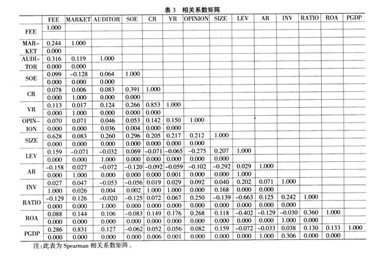

表3为研究变量的相关系数矩阵,可以看出,审计收费(FEE)与市场化程度、企业性质等显著相关(0.01的显著水平)。除审计收费与公司规模(SIZE)的相关系数为0.628外,其余的相关系数均较小。其他的研究变量之间也有不同程度的线性相关,但系数较小,不会影响实证检验。

为了检验研究假设1和假设2,本文建立了模型1:

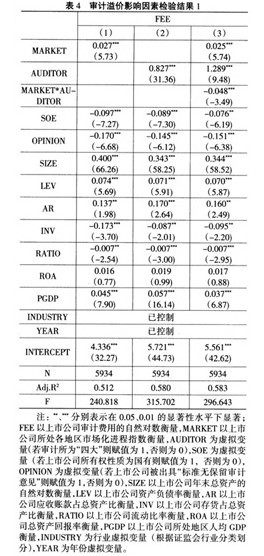

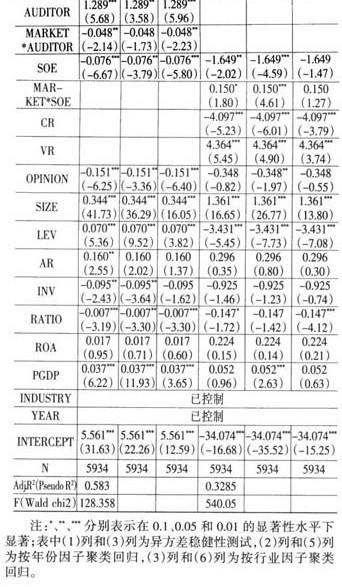

表4的(1)列显示,地区市场化程度较高,所属上市公司的审计收费也较高,这支持了研究假说1b,实证结果符合“法律成本假说”,即市场化程度较高地区的法律制度(如投资者保护体系和诉讼制度)较为完善,审计风险较大,审计事务所会要求较高的溢价。国有企业的审计收费较低,这可能与国有企业倾向于聘请小规模事务所或地方所有关。同时,公司规模和资本结构等微观企业特征对审计收费也有显著影响。表4的(2)列显示,“四大”在审计市场有着较高的声誉,且审计专业程度较高,其会要求较高的溢价。由表4的(3)列可知,交叉变量(MAR-KET*AUDITOR)显著为负,即随着市场化进程的推进,“四大”与“非四大”的审计收费差距会缩小,这支持了本文的理论预测2。

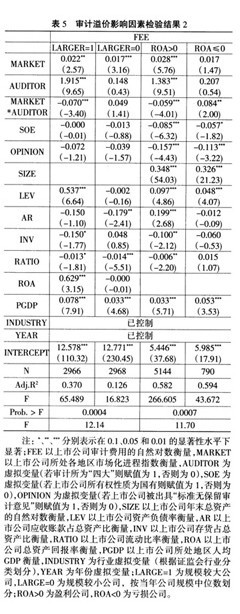

地区较高的市场化程度可以显著降低“四大”与“非四大”的审计收费差距,但这种效应是否存在于所有上市公司呢?本文按公司规模和公司盈亏进行了分样本检验。表5的检验结果显示,这种效应在大规模公司中更加明显,这可能是因为规模较小的公司倾向于聘请中小会计师事务所,审计师的选择模式决定了这种效应的可能性较小。另外,分盈亏公司来看,在盈利公司样本中,这种效应是存在的,但在亏损公司样本中是不存在的,这说明即便市场化程度提高了,亏损公司由于自身风险太大而存在潜在诉讼等原因,可能会促使“四大”谨慎地审计,并付出更多的审计努力,“四大”的审计溢价更可能增高而非减少。

为了检验研究假说3,本文建立了模型2:

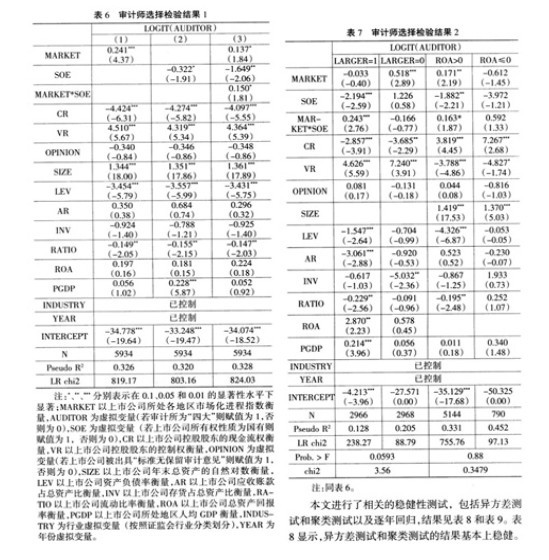

表6显示,随着市场化程度的提高,国有企业更倾向于选择“四大”(交叉变量MARKET*SOE在0.1的水平下显著)。这可能与“非四大”的审计收费提高有关,在收费差距变小的情况下,国有企业出于向市场释放公司高质量信号等目的,也会倾向于选择“四大”。同时,国企预算软约束的硬化也使得其改善治理,进而提高了效益。随着市场化进程的推进,国有企业聘用地方审计所或小规模审计所的可能性有所降低。

本文进行了分样本检验,结果见表7。在大规模公司样本中,随着地区市场化程度的提高,国有企业倾向于选择“四大”(交叉变量在0.01的水平下显著),而在小规模公司样本中,本文未发现这种效应。此外,分盈利和亏损样本来看,在盈利公司样本中,国有企业同样会选择“四大”(交叉变量在O.1的水平下显著)。

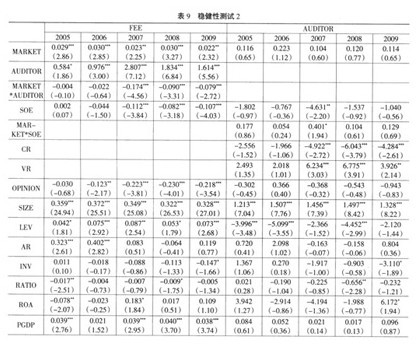

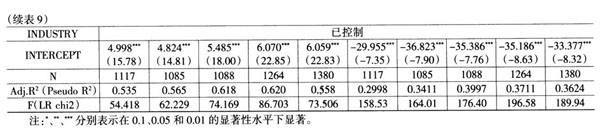

表9的逐年回归稳健性测试结果显示,在2007、2008、2009年,市场化进程的加快对“四大”与“非四大”审计收费差距的缩小有显著的正的影响。表9还显示,在2007年,国有企业选择“四大”的倾向性更加明显。

四、研究结论

本文研究了市场化进程对审计收费和审计师选择的影响,发现地区的市场化程度对审计事务所的审计收费和审计师选择有着重要影响:地区市场化进程的推进会带来法律执行力的增强、审计法律风险的加大以及审计成本的提高,事务所会通过提高审计收费来弥补成本;“非四大”的审计风险增大,其会通过收取风险溢价来弥补法律诉讼增加等带来的成本,“四大”和“非四大”的审计溢价渐小,且这种效应在大规模公司和盈利公司中较明显;进一步地,在控制了其他变量后,随着市场化程度的提高,国有企业也倾向于选择“四大”。

(作者单位:南京大学会计与财务研究院)