摘要:本文利用2010年沪市的数据考察了风险、风险管理以及公司治理这些审计服务需求因素对审计收费的影响。在多利益相关者条件下,控制机制的成本共担,造成部分决策者可以转嫁一部分监控成本给其他利益相关者,为了减少自己对风险管理的成本,其他的利益相关者对具有正外部性的审计需求服务将引起审计收费上升。实证结果与期望假设一致,即当企业对财务风险管理、符合性风险管理、环境和安全管理、内部过程风险管理披露程度较高时,由四大审计进行审计,独立董事较多并且占董事会比例较大以及董事会规模较大,则审计费用较高。

关键词:审计需求,审计收费,风险

一、引言

从1980年代起,研究影响审计定价因素的实证文献开始出现,在这一类文献中,有一些解释变量的稳健性在不同国家和市场的条件下的检验结果是良好的,比如企业的规模、复杂程度和固有风险等。但同时有些研究在Simunic修正模型中放入的一些变量经实证检验出的结果或是与期望不一致,或是不同的学者检验的结果相差较大,例如Anderson和Zeghal发现企业的内审和外审之间是一种正相关关系,而Wallace发现内审和外审之间是负相关关系。并且有些研究则表明,企业良好的治理结构可以提高其内控质量,却不能有效地降低审计费用。

笔者认为导致以上实证结果自相矛盾的一个原因是使用的Simunic修正模型把审计费用视为审计师工作量的函数,并且缺少了一些影响审计服务需求的解释变量,而针对以上问题的研究却较少,只有少数学者分别以我国深沪市2005、2008年的财务数据检验了审计风险因子对审计费用的影响。基于此,本文拟研究组织中风险和内控机制对审计收费的影响,利用沪市2010年A股数据检验企业对风险及风险管理的披露以及公司治理状况这些审计服务需求因素对审计费用的影响。

二、文献回顾与研究假设

由于企业中存在众多利益相关者,其行为对企业造成的各种影响的外部性使得许多控制机制具有互补作用,对外部审计服务的需求取决于以下两个因素的交互作用:第一,组织中利益相关者个体所面临的风险;第二,现有可以弥合上述风险的控制机制(内部和外部的)。

影响审计服务需求的一个重大因素为风险因素,许多文献对此均有所阐述,一般来说,常用的代理变量有存货和应收帐款,利润水平,所有权形式。前人的文献大都从审计师的角度来理解风险与审计费用之间的关系,本文从利益相关者角度来观察风险与审计费用之间的关系,因为利益相关者出于对自身风险最小化的考虑会对企业的监控机制提出要求,所以提出假设:

假设一:企业利益相关者所面临的风险水平与审计费用之间有正相关关系;

关于企业内审与审计费用之间的关系,前人对此的研究结果差异较大。

笔者认为企业内的利益相关者对内部控制的需求是内生决定的,由于企业中不同的利益相关者根据自身的利益会提出对内控的需求,而各人提出的内控需求不仅有成本,而且这种成本和风险也是其他利益相关者需要承担的,内控需求越高则会导致成本和增高风险共担,而其他利益相关者被分担的成本就越高,从而导致其余的利益相关者要求更多的具有正外部性的控制机制来减少其个人对风险和成本的分担,例如外部审计服务,从而导致审计收费的上升,对此提出假设:

假设二:组织中内控水平与审计费用成正相关关系;

笔者认为如果企业的治理水平越高,那么审计师对内控的信任程度也就越高,从而他们也没有必要增加测试以致审计费用增大,那么以上的实证结果也就很难解释。但是在多个利益相关者交互作用下,企业对审计的需求是与以上实证结果相一致的,比如说,审计委员会的董事如果独立性越强,越会考虑到如果管理层参与财务欺诈,则自己的声誉将受到严重影响,从而会要求更加细致的审计服务;企业的治理机制越是完善,治理成本越高,从而分担给别的利益相关者的成本就越多,为了减少自己的风险暴露以及支付成本最小化,其他利益相关者就会要求加强具有正外部性的审计服务,导致审计需求旺盛,增加审计费用。从而提出假设:

假设三:公司现有的治理水平与其审计费用是正相关关系。

三、研究方法

1.对审计服务需求的描述

本文对审计服务需求的刻画采用审计费用的自然对数LNFEE。

2.对风险和风险管理的描述

本文从财务、符合性、环境、技术、内部过程和变革管理这六个维度提取了企业对风险进行管理的测量指标,这些指标可以用来描述企业进行风险管理的行为,并且反映了企业出于自身需要对风险的评估和管理,体现了企业自身特有风险。这些信息可以从企业的年报披露中得到。

在对这六种风险管理变量进行计算时,最大值为5,最小值为0,以同类风险管理的极大值为分母,某一企业此种风险管理值为分子,得出的值为相应的风险管理变量的赋值。

对于这六种风险管理的严格定义以及筛选标准,参考了普华永道全球风险管理服务部提出的定义:

(1)财务风险管理(Risk-a);(2)符合性风险管理(Risk-b);(3)健康和安全风险的管理(Risk-c);(4)内部过程风险管理(Risk-d);(5)变革管理(Risk-e);(6)技术风险管理(Risk-f)。

笔者认为,企业在年报中流露出来对风险的态度以及采取的相应的风险管理的措施体现出企业对某种风险的敏感度。基于此,对样本中每家企业的年报中对相关风险管理的披露程度予以分析,对于披露的程度,我们设立以下五个得分点,如果某一点在年报中予以了披露,就增加赋值一分,五个得分点分别为:

(1)对特定风险及风险管理的概括性定性描述;

(2)有关当年的特定风险及风险管理的定量描述;

(3)有关以前年度的特定风险及风险管理的定量描述;

(4)有关未来年度的特定风险及风险管理的定量描述;

(5)对特定风险及风险管理的定量标杆描述。

3.对公司治理的描述

根据Carcello等相关研究,笔者采用以下变量来描述企业的公司治理状况:

BIG4:哑变量,如果审计师为四大,则取1,否则取0;

INDEP:独立董事的人数;

INDEPP:独立董事占董事会的比例;

BODNR:董事会成员人数;

CEOCHR:哑变量,如果首席执行官兼任董事会主席则取1,否则取0。

根据假设三,笔者认为审计费用与以上公司治理质量变量成正相关关系。

四、数据来源与模型

为了便于对假设进行检验,提出三个模型进行OLS回归,这样是为了分别检验风险管理和公司治理对审计费用的影响。同时利用第三个模型检验他们的联合效应。

模型一:风险变量的效应

LNFEE=F(风险管理变量,控制变量,风险变量)

模型二:公司治理变量的效应

LNFEE=F(治理变量,控制变量,风险变量)

模型三:风险管理与治理变量的联合效应

LNFEE=F(风险管理变量,治理变量,控制变量,风险变量)

根据本文的研究方法,以2010年沪市A股上市公司为样本,数据来源于北大中国经济研究中心CCER经济金融数据库2010年上市公司财务数据,对于上市公司风险管理的披露信息,由笔者手工摘自年报,数据来源于上海证券交易所网站,使用的统计软件为Stata 8。

五、实证结果

通过数据处理,得到样本的描述性统计结果,见表1。

从表1的描述性分析可以看出,支付的审计费用均值为61.2万,标准差为109.80,表明不同企业支付的审计费用波动较大;企业的资产均值为36.5亿,同样不同企业之间差异较大;净利润的均值为1.52亿。从风险管理变量来看,所有企业在六个指标上得分不高,其中财务风险管理(Risk-a)和符合性风险管理(Risk-b)披露较高,而对技术风险管理(Risk-f)披露较少。最后,从治理变量来看,BIG4的均值为0.08,可见企业聘请四大会计师事务所不多,独立董事为3.23人,占董事会比例为33%,董事会人数均值为9.96人。

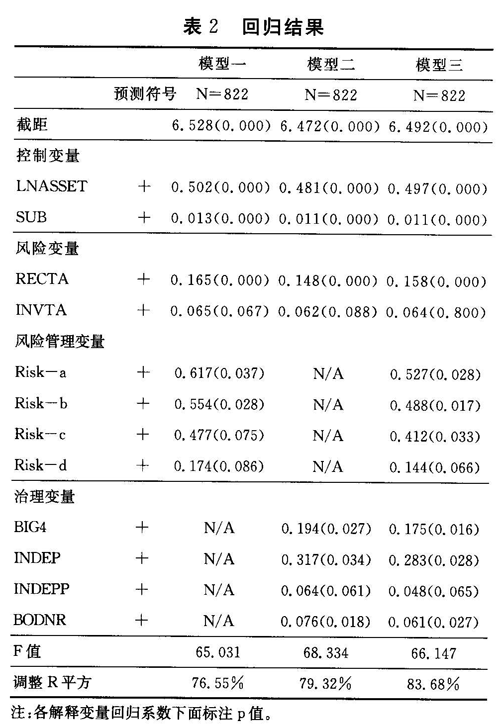

三个模型分别研究风险管理变量和治理变量对审计收费的独立影响和联合效应,下面分类对回归结果进行分析,见表2。LNASSET和SUB分析了资产和分支机构的显著性,这两个解释变量在样本中均在1%的水平上高度显著相关,这与以往的研究结论一致,这说明了随着客户资产规模的增大,以及附属子公司的增多,与之相关的关联交易也更为复杂,审计师需要投入的时间和精力也随之增多,因而要求更高的审计费用。

由于本文的模型包含大量的解释变量,为了节省空间,只报告在回归中呈现显著的变量,在前两个模型中均不显著的变量不引入第三个模型。三个模型从F值和调整R平方来看,均较好地拟合了数据。

对于模型一而言,RECTA在1%水平上显著,INVTA在10%水平上显著,这一结果支持了本文的假设一,当企业中的各种利益相关者所面临的风险水平上升时,他们会要求加强对企业的监控,作为有很强正外部性的审计服务,自然企业对其需求也将上升。有四种风险管理的披露在本文的模型中高度显著,分别是财务风险管理、符合性风险管理、环境和安全风险管理、对内部过程风险的管理。这四个解释变量的正相关性支持了本文的假设二,说明企业对风险越是敏感,其利益相关者对外部审计的需求越旺盛,从而审计收费就越高。

对于模型二而言,本文检验了企业治理因素对审计收费的单独影响。在模型中,BIG4,INDEP,INDEPP和BODNR高度显著,这与本文的假设三一致。企业聘用国际四大会计师事务所将支付审计费用溢价,而独立董事人数越多、占董事会比例越高,作为利益相关者需要保护自己的利益(例如独立董事的声誉)、减少代理问题带来的潜在危害,这种力量在企业中也就越大,从而对外部监督机制之一的审计服务要求也越加旺盛,进而导致审计费用上升。而BODNR体现的董事会人数与审计费用之间的关系也是与本文的假设一致,即利益相关者的成本分担引致的审计需求增加。值得注意的是,治理变量符号均为正号,这印证了良好的治理结构无法使审计师减少审计程序和工作量而引起的审计收费下降。

在模型三中,检验了风险管理和治理的联合效应,从回归结果中可以看出实证结果在三个模型中是比较稳健的。总的来说,以上的实证结果支持了本文的假设,也即审计收费受两大需求因素影响:一是风险;二是利益相关者对控制机制的需求。以上结果也潜在地说明了以往那种按照审计师工作量(生产力)的观点来建立的Simunic修正模型是有其固有缺陷的(本模型中治理变量的高度正相关性从一个侧面说明了问题)。

六、结论与建议

本文利用沪市2010年数据检验了企业中风险及控制因素对审计收费的影响。基于对审计需求的观点,本文假设企业中审计费用与其内控和风险管理有正相关关系。在多利益相关者背景下,控制成本在所有利益相关者之间共担,控制机制的正外部性在所有利益相关者之间共享,承担了别人决策造成的部分成本后,其余的利益相关者倾向于减少自己的风险暴露,并使自己管理风险的成本最小化,从而导致其对具有正外部性的控制机制需求的增加,进而导致本文假设情况的发生。实证结果与期望假设一致,即当企业对财务风险管理、符合性风险管理、环境和安全管理、内部过程风险管理披露程度较高时,由四大审计进行审计,独立董事较多,独立董事占董事会比例较大以及董事会规模较大,则审计费用越高。

本文的结论也有一定局限性。首先,风险管理披露的指标源于年报中报告的相关内容,所以会受到管理层刻意披露或隐瞒不披露的各种动机的影响;其次,国内证券业对在年报中披露相关信息的治理成熟度尚不高,本文结论是否可以推广到其他的经济体还有待研究。

参考文献:

[1]Anderson,T,D Zeghal. The Pricing of Audit services..Further Evidence from the Canadian Market[J].Accounting and Business Research,1994(24)。

[2]W A Wallace. The economic Role of the Audit in Free and Regulated Markets:A Look Back and a Look Forward[J].Research in Accounting Regulation,2004(17)。

[3]Hay,Kneehel. Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from Eastern Asia[J]. Journal of Accounting Research,2005(1)。

[4]郑莹.审计风险对审计费用影响的实证分析——基于2008年深沪两市的经验证据[J].会计之友,2011(7).

[5]赵立三.风险因素对我国上市公司审计收费影响的实证研究[J].河北大学学报:哲学社会科学版,2007(6).

[6]普华永道.http://WWW.pwccn.com/.

[7]Carcello,JV,n R'Hermanson,T.1 Neal R.R.Riley Board Characteristics and Audit Fees[J].Contemporary Accounting Research,2002(19).

[8]北京大学CCER经济金融数据库.http://WWW. ccerdata.com/.

[9]上海证券交易所网站.http://WWW.sse.com.cn/.

[10]吴应宇.客户规模与审计费用溢价的研究——来自2001-2004年沪市的初步证据[J].会计研究,2008(5).

(作者单位: 东南大学经济管理学院)