一、未担保余值变动时的会计处理规定

按照租赁准则第二十条规定,“出租人至少应当于每年年度终了,对未担保余值进行复核。未担保余值增加的,不做调整。有证据表明未担保余值已经减少的,应当重新计算租赁内含利率,将由此引起的租赁投资净额的减少,记入当期损益;以后各期根据修正后的租赁投资净额和重新计算的租赁内含利率确认融资收入。租赁投资净额是融资租赁中最低租赁收款额及未担保余值之和与未实现融资收益之间的差额。已确认损失的未担保余值得以恢复的,应当在原已确认的损失金额内转回,并重新计算租赁内含利率,以后各期根据修正后的租赁投资净额和重新计算的租赁内含利率确认融资收入。”根据《企业会计准则讲解2010》(以下简称准则讲解)示例,重新计算的租赁内含利率应使剩余租赁期内的最低租赁收款额的现值与变化后的未担保余值的现值之和等于变化当期期初的租赁投资净额。这意味着,未担保余值的变动可视同在变动当期期初已经发生重新计算租赁内含利率,且其对以前期间的租赁投资净额和租赁收入没有影响,其影响主要体现在变动当期及以后各期。

另外,准则讲解还对未担保余值变动的账务处理作出了详细规定,“期末,出租人的未担保余值的预计可收回金额低于其账面价值的差额,借记‘资产减值损失’科目,贷记‘未担保余值减值准备’科目。同时,将未担保余值减少额与由此所产生的租赁投资净额的减少额的差额,借记‘未实现融资收益’科目,贷记‘资产减值损失’科目。如果已确认损失的未担保余值得以恢复,应在原已确认的损失金额内转回,借记‘未担保余值减值准备’科目,贷记‘资产减值损失’科目。同时,将未担保余值恢复额与由此所产生的租赁投资净额的增加额的差额,借记‘资产减值损失’科目,贷记‘未实现融资收益’科目”。因此,未担保余值发生变动时,出租人既要调整未担保余值,又要考虑未实现融资收益的变化并在账上予以反映。

二、未担保余值变动时的会计处理

由定义可知,未担保余值是出租人的一项资产。因此,有证据表明未担保余值已经减少的,出租人应按未担保余值的预计可收回金额低于其账面价值的差额计提“未担保余值减值准备”。然而,按未担保余值减少额与由此所产生的租赁投资净额的减少额的差额调整未实现融资收益,笔者认为,为便于理解,可以对未实现融资收益的调整金额进行两步分解。

第一,由租赁准则可知,租赁投资净额=最低租赁收款额+未担保余值-未实现融资收益。如上所述,未担保余值减少当期期初的租赁投资净额不受影响。又由于剩余租赁期内的最低租赁收款额由租赁合同确定,不会发生变化,因此,有证据表明未担保余值已经减少的,未实现融资收益会发生相同金额的减少。

第二,有证据表明未担保余值已经减少的,当期期初的最低租赁收款额和租赁投资净额不变,按准则讲解示例重新计算的租赁内含利率小于之前的租赁内含利率。那么,减少当期按重新计算的租赁内含利率计算分配的未实现融资收益便会小于按之前的租赁内含利率计算分配的未实现融资收益。

未担保余值的减少会导致当期期初未实现融资收益减少,同时使得当期分配的未实现融资收益减少。但由于二者对未实现融资收益的影响方向相反,未实现融资收益的调整金额应等于当期期初未实现融资收益的减少额与当期分配的未实现融资收益减少额的差额。其中,期初未实现融资收益的减少额与未担保余值的减少额相等。另外,由期末租赁投资净额=期初租赁投资净额-(出租人当期收取的租金-当期分配的未实现融资收益)可知,在期初租赁投资净额和出租人当期收取的租金不变的情况下,期末租赁投资净额会发生与当期分配的未实现融资收益相同金额的减少。因此,未实现融资收益的调整金额也等于未担保余值的减少额与由此所产生的期末租赁投资净额的减少额的差额,与准则讲解规定一致。同理,已确认损失的未担保余值得以恢复的,未实现融资收益的调整金额也可分解为两部分:一是恢复当期期初未实现融资收益的增加额;二是恢复当期按重新计算的租赁内含利率计算分配的未实现融资收益大于按之前的租赁内含利率计算分配的未实现融资收益的差额。

三、未担保余值变动会计处理的改进建议

由上述分析可知,未担保余值变动既会影响当期期初的未实现融资收益,又会影响当期分配的未实现融资收益。其中,对当期分配的未实现融资收益的影响是以出租人在变动当期按变动前的租赁内含利率计算分配未实现融资收益为前提的。笔者认为,在变动当期,出租人可以直接按重新计算的租赁内含利率计算分配未实现融资收益并确认融资收入,而无需先按变动前的租赁内含利率计算分配未实现融资收益,然后再进行调整。这样既可以简化账务处理,又便于厘清未担保余值变动对未实现融资收益的实质影响。因此,笔者建议将未担保余值发生变动时的会计处理规定修订如下:“未担保余值增加的,不作调整。有确凿证据表明未担保余值已经减少的,应重新计算租赁内含利率,并将未担保余值的账面价值减记至可回收金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的减值准备;由此所产生的当期期初未实现融资收益的减少,应调整未实现融资收益,同时调整当期确认的资产减值损失;减少当期及以后各期均根据期初的租赁投资净额和重新计算的租赁内含利率确认租赁收入。已确认损失的未担保余值得以恢复的,应当在原已确认的损失金额内转回,并重新计算租赁内含利率,恢复当期和以后各期均根据期初的租赁投资净额和重新计算的租赁内含利率确认租赁收入。”

[例]2001年12月1日,甲公司与乙租赁公司签订了一份租赁合同。当天,乙租赁公司为签订租赁合同用银行存款支付了1 000元的初始直接费用。租赁合同约定甲公司从乙租赁公司租入一套生产设备,该设备账面价值为300 000元,公允价值为350 000元,尚可使用5年;租赁期自20×2年1月1日至20×4年12月31日;甲公司每年年末支付租金120 000元;租赁合同约定的年利率为7%;预计租赁期满该设备的公允价值为50 000元,其中甲公司担保的资产余值为30 000元。20×2年1月1日,生产设备运抵甲公司。

乙租赁公司的会计处理如下:

(1)判断租赁类型:由题意可知,最低租赁收款额的现值为334 990.31元(计算过程如下),大于租赁开始日生产设备公允价值的90%,即315 000元(350 000元×90%)。因此,该租赁为融资租赁。

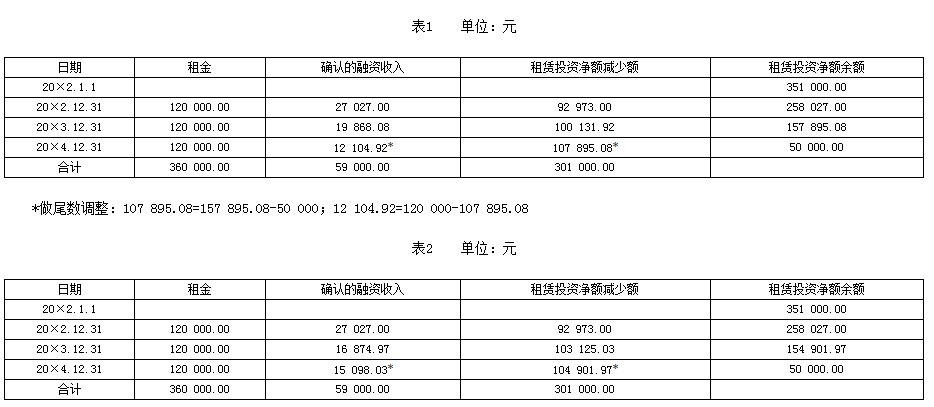

(2)计算租赁内含利率:按照租赁内含利率的定义,有120 000×(P/A,I,3)+30 000×(P/F,I,3)+20 000×(P/F,I,3)=350 000+1 000,按照内插法算出I1=7.70%。其中,最低租赁收款额现值为334 990.31元(120 000×(P/A,7.70%,3)+30 000×(P/F,7.70%,3))。租赁期内应分配的未实现融资收益(实际利率法)如表1所示。

(3)会计分录:

20×2年1月1日

借:应收融资租赁款 391 000

未担保余值 20 000

贷:融资租赁固定资产 300 000

营业外收入 50 000

银行存款 1 000

未实现融资收益 60 000

借:未实现融资收益 1 000

贷:应收融资租赁款 1 000

20×2年12月31日

借:银行存款 120 000

贷:应收融资租赁款 120 000

借:未实现融资收益 27 027

贷:租赁收入 27 027

假设20×3年12月31日,未担保余值减少到15 000元。按照租赁准则,乙租赁公司应重新计算租赁内含利率I2。根据准则讲解中的示例,有120 000×(P/A,I2,2)+30 000×(P/F,I2,2)+15 000×(P/F,I2,2)=258 027,按照内插法算出I2=6.54%。剩余租赁期内应分配的未实现融资收益如表2所示。

*做尾数调整:104 901.97=154 901.97-50 000;15 098.03=120 000-104 901.97

20×3年12月31日,根据准则讲解中的账务处理规定,乙租赁公司的会计分录如下:

借:银行存款 120 000

贷:应收融资租赁款 120 000

借:未实现融资收益 19 868.08

贷:租赁收入 19 868.08

借:资产减值损失 5 000

贷:未担保余值减值准备 5 000

借:未实现融资收益 2 006.89

5 000-(157 895.08-154 901.97)

贷:资产减值损失 2 006.89

5 000-(19 868.08-16 874.97)

未实现融资收益的调整金额可以理解为以下两方面的综合影响:20×3年1月1日,未实现融资收益与未担保余值发生相同金额的减少,即5 000元;20×3年,按I2计算分配的未实现融资收益比按I1计算分配的未实现融资收益少2 993.11元(19 868.08-16 874.97)。

按照上述改进建议,假设20×3年12月31日,未担保余值减少到15 000元,乙租赁公司的会计分录如下:

借:资产减值损失 5 000

贷:未担保余值减值准备 5 000

借:未实现融资收益 5 000

贷:资产减值损失 5 000

借:银行存款 120 000

贷:应收融资租赁款 120 000

借:未实现融资收益 16 874.97

贷:租赁收入 16 874.97

(作者单位: 中南财经政法大学会计学院)