内容摘要:实践表明,变更是跟踪审计中普遍存在的现实情况,变更的出现常会导致业主对投资失控,及时获取真实有效的变更信息,是维护业主利益的保证。本文从变更的定义、分类和特点出发,对业主建立变更控制内部流程和在跟踪审计中实施变更控制的基本方法进行分析,为业主在跟踪审计中进行变更控制提供了一定的理论支撑。

关键词:跟踪审计,变更,控制

建设项目是一种特殊的产品,各单项工程、单位工程和分部分项工程之间有着紧密的内在工艺联系。当出现频繁的变更时,势必会打乱正常的作业顺序,造成项目停工或返工,出现项目工期延长和造价增加的局面。因此,如何有效控制变更发生的数量,减少变更对造价及工期的影响,已成为业主在工程实施过程时跟踪审计中的重要任务。

变更的内涵与分类

(一)变更的内涵

学者们针对于变更的定义通常包括以下几种:Award Hanna.chard Camhc(2002)等提出:变更是指导致对项目初始范围实施时间或价款调整的任何事件。H Randolph Thomas and Carmen L Napohtan(1995)认为变更是指对工程初始范围的所有改变。中国工程咨询协会(2002)提出:变更可以是以下事件中的任何一项:合同中包括的任何工作内容的数量的改变(但此类改变不一定构成变更);任何工作内容的质量或其他特性的改变;任何部分工程的标高、位置和(或)尺寸的改变;任何工作的删减,但已交他人实施的工作除外;永久工程所需的任何附加工作、生产设备、材料或服务,包括任何有关竣工实验、钻孔和其他实验和勘探工作;实施工程的顺序或时间安排的改变。

(二)变更的分类

设计变更。指在施工合同履约过程中,由工程不同的参与方提出,最终由设计单位以设计变更或设计补充文件的形式,对承包方发出的变更指令。设计变更是工程变更的主体内容。

施工措施变更。即在施工过程中承包方因工程地质条件的变化、施工环境或施工条件的改变等因素的影响,向监理工程师和业主提出改变原施工措施方案的过程。

条件变更。属于在施工过程中,因业主未能按照合同约定提供必须的施工条件以及不可抗力事件,导致工程无法按预定计划实施的变更。

计划变更。指在施工过程中,业主因上级指令、技术因素或经营需要,调整原定的施工进度计划,改变施工顺序和时间安排。

新增工程。即在施工过程中,业主提出要扩大建设规模,增加原招标工程量清单之外的建设内容。

(三)变更的特点

建设项目变更的特点可以从可控性、技术性、所处阶段、频率和来源等五个层面加以描述,如表1所示。

设计变更和施工措施变更的可控性较强,而其它变更的可控性一般或较弱;设计变更的技术性最强,施工措施变更次之,其余变更则较弱;设计变更和施工措施变更可在工程施工所有过程发生,其他变更则主要集中在工程主体施工和装饰阶段;设计变更发生的频率最高,施工措施变更次之,其他变更则较低。业主、承包方、监理方和设计方均可能提出设计变更和施工措施变更的要求,计划变更和新增变更一般由业主方提出,条件变更则通常由业主方提出或不可抗击事件引起。

变更控制与跟踪审计的关系

在现行建设项目的工程量清单招投标模式下,经评审的合理低价往往是业主在工程招标中选择承包商的基本方法,这导致承包商为谋求中标,会选择低价中标路线,而一旦中标,变更就成为承包商调整其工程量清单综合单价的唯一途径。

跟踪审计实质就是实时审计,又称为同步审计,指在项目建设过程中,及时对其各阶段或期间的审计事项进行审计,目的是促使建设项目实现“质量、进度、效益”三项目标(朱漪文,2007)。其审计内容包括事前的招投标审计和合同审核及预算审核,事中变更真实性和有效性的审核,事后竣工结算审计等。通过实行跟踪审计能及时获取变更信息,有效监督投资管理、建设管理各环节以及建设资金筹集、使用情况,防止建设资金流失和徇私舞弊行为的发生,达到最大限度地维护业主利益的目的。

表1 建设项目变更的特点

变更的内部控制流程

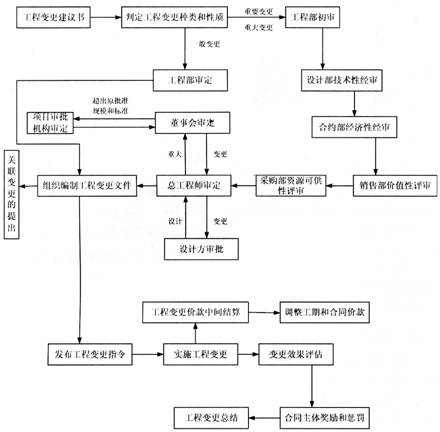

根据变更的特点,业主组织机构的工程部、设计部、采购部、合约部、销售部和总工程师等部门都与变更控制相关,其承担变更控制职责及工作流程如图1所示。

图1 业主方变更内部控制流程

在图1中,业主的工程部负责工程变更建议书的受理及初审。对于一般变更,工程部既是变更建议书的受理方也是审定方;对于重大变更或重要变更,在工程部初审合格后还需提交到其他部门做进一步评审。先是设计部的技术性评审,对变更方案的可行性和先进性以及对项目功能的影响进行评价。再进入到合约部进行经济性评审,实施变更方案的成本测算或复核,分析变更方案实施前后投资额,评估工程对工期的影响。合约部评审完成后进入到销售部进行价值性评价,对实施前后建设项目的功能改进与实施成本之间的关系进行比较,选择价值系数较大的方案作为变更实施的推荐方案。之后是采购部的资源可供性评审,对变更建议方案所涉及的材料、设备和施工机具等进行市场可供性调查和评价,进一步衡量变更建议方案实施的可行性。最后送交总工程师进行审定,如果是重要变更,则总工程师可以做出最终裁决;对于重大变更,还应进入业主的董事会审查程序;若由于重大变更造成建设项目规模和建设标准超出原项目审批机关批准范围时,则应报原项目审批机关审定。

对于设计变更以外的变更方案一经业主内部评审合格,即可编制正式变更文件和处理关联变更,由业主发布变更指令实施变更。合约部负责变更价款的中间结算,对合同价款及工期进行相应调整,提供变更实施效果评估结论,依据总承包合同中约定的奖罚条款对变更建议方进行奖励或处罚。此外,合约部在最终的变更总结中,还要对控制流程的合理性以及各类合同中有关变更条款的实效性进行评估,以期提升业主变更控制的质量和效益。

变更的控制方法

(一)积极推行限额设计

即按照批准的可行性研究报告及投资估算控制初步设计,依据批准的初步设计总概算控制技术设计和施工图设计,各专业在保证达到使用功能的前提下,按分配的投资限额来控制设计,严格控制设计阶段的不合理变更,保证总投资限额不被突破。实践表明,实行限额设计的有效途径和主要方法是进行投资分解和工程量控制,即在初步设计之前,根据批准的可行性研究报告及投资估算确定限额设计的目标,将限额和工程量分解到各专业,再分解到各单位工程和分部工程。通过层层限额设计,来加强设计人员的经济观念,使其在设计过程中承担相应的设计技术经济责任,以此约束设计行为和设计成果,将过去的“画完算”改为现在的“算着画”,确保设计概算及施工图预算准确无误,实现对投资限额的控制和管理。

(二)完善建设工程监理制度

监理单位是知识密集型的高智能服务的中介组织,通过和业主签订委托合同,起到了既代表业主,又处于单独第三方,依据工程合同来具体组织管理和监督工程建设活动的作用。监理在工程中的基本职能是投资控制、质量控制、工期控制和合同管理,这要求监理工程师不仅是生产技术方面的专家,还需是项目评估、投资决策和经济管理的专家。但目前我国监理工程师大都有着丰富的项目施工经验,对于建筑经济方面的技能和素质则还有所欠缺,这也是工程监理不能有效行使变更控制的原因之一。因此,要培养一定数量既能较好掌握工程设计和施工规范、标准与程序,有长期从事设计和施工工作的经验,又能通晓相关经济、管理、法律,了解计划和采购、懂得财务和成本管理,具有技术经济分析并能做出正确预测和制定施工计划能力的高素质工程监理人才,是工程监理发挥变更控制职能的基础。

(三)加强变更的规范化管理

目前大多数业主和监理方的项目管理机构在应对变更方面还处于零乱状态,对变更管理的绩效缺乏严格的科学考评,从而造成变更管理工作的低效和无序。为改善这一状况,相关政府监管部门应加快相关合同示范文本的修订步伐,颁布规范化的法规和文件,对变更管理实践中出现的诸多问题进行规范和约定。此外,应加强对建设项目变更管理的信息化研究,改变我国变更管理流程的手工作业状态,使变更相关各方可以通过计算机和网络处理有关变更的文档,提高工作效率;同时,大量的变更信息也可以在项目实施过程中,及时反馈到项目的各级管理部门和决策者手中,使建设项目的变更管理与其他目标管理同步,达到投资总体控制的目标。

作者简介:刘芳,常熟理工学院管理学院副教授;赵杰,副教授。

参考文献:

[1]Award S Hanna. PE. Richard Camhc. Pehr A Peterson and Eric V Nordherm Quantitative Definition of Projects Impacted by Change Orders[J].Journal of Construction Engineering and Management ASCE, 2002(Jan-Feb)

[2]H Randolph Thomas and Carman L Napohtan Quantitative Effects of Construction Changes on Labor Productivity[J]. Journal of Construction Engineering and Management ASCE, 1995 (Sep)

[3]中国工程咨询协会编译.施工合同条件[M].机械工业出版社,2002

[4]方俊.建设项目工程变更控制研究[D].重庆大学博士学位论文,2005

[5]朱漪文.清单招标工程项目跟踪审计重点探析[J].审计月刊,2007(6)