(3)加入WTO后的改革

2001年12月中国加入WTO后,中国共产党和国务院于2002年2月召开了第二次全国金融工作会议,旨在就“如何在进一步开放中国经济的强大压力下让中国的金融体系更稳定、高效和更具竞争力”进行讨论。此次会议特别关注了金融部门存在的几个严重问题,包括不完善的监管体系、金融机构不可持续且松散的管理机制、保护金融机构合法权利和利益的机制很弱、缺少拥有专业金融知识和技能的人才、金融机构缺少业务创新以及部分金融市场混乱(人民日报[2002])。此次会议后,中国实施了若干结构性改革。

监管框架

2003年4月,一个新的监管机构——中国银行业监督管理委员会(简称“银监会”,CBRC)正式开始运营。建立银监会是为了满足如下要求:对于一个日益复杂的银行体系(到2006年底该体系将向外国金融机构完全开放)来说,需要一个专业性的监管机构。目前,金融部门的监管职能被分派给银监会、中国证券监督管理委员会(简称“证监会”,CSRC)和中国保险监督管理委员会(简称“保监会”,CIRC)。[9] 中国人民银行也负责预防和缓解系统性金融风险,以维护金融稳定。中国人民银行和银监会、证监会、保监会三大监管机构以及国家外汇管理局定期召开例会,以确保有效的政策协调(中国人民银行[2010])。

国有商业银行

关于银行体系改革,第二次全国金融工作会议再次聚焦在国有商业银行的康复(rehabilitation)上。政府终于承认,不清晰的所有权制度,[10] 容易受政治压力的影响,以及缺乏信息披露使大多数银行及其利益相关方不愿意对传统的商业习惯(business customs)进行改革。政府建议将国有商业银行转变为股份制商业银行——一旦条件改善股份制改造后的国有商业银行将上市。为了推进这一改革,中国设立了国有商业银行股份制改革领导小组(Central Leading Group on Reforming SOCBs),这是一个跨部委项目小组。[11] 该小组计划对四家国有商业银行以及交通银行进行改革。[12]

由于这些银行的情况存在差异,因此其改革的步骤也不同。但是,所有银行改革的基本理念是相同的;最终目标是将其改造成为股份制商业银行,通过首次公开募股(IPO)在证券交易所上市,并改善其企业治理和管理效率。为了支持重组,中国政府准备了以下四项措施:以政府基金注入资本金,在市场上发行次级债券(为了补充资本金),通过资产管理公司处理不良贷款,以及引入境外战略投资者(见表6)。

与20世纪90年代末对国有商业银行的救援安排相比,自2002年以来的国有商业银行的重组计划更为全面且更透明。中国政府运用了市场化机制来处理不良贷款和补充银行资本金。政府引入拍卖制度,一定程度上是为了促使国有商业银行将不良贷款出售给资产管理公司。次级债券在银行间债券市场发行。[13] 首次公开募股要求银行比之前更广泛和全面地披露银行的经营状况和政府的监管指导。

股份制商业银行和政策性银行

12家股份制商业银行中的绝大多数银行一直以市场为导向,且没有源于计划经济的历史负担。但是,它们并未彻底摆脱政治干预(尤其是来自地方利益集团的政治干预)。为了改善公司治理,股份制商业银行业也被要求公开上市。[14]

按照“分类指导、一行一策(differentiated guidance, and one policy package for one bank)”的原则, 中国对三家政策性银行实施了改革。中国政府决定,国家开发银行将被改造为商业银行,而中国农业发展银行和中国进出口银行将继续履行政策性银行的职能。为了改善上述三家银行的资产负债表,他们都获得公共资本注入。

农村金融体系

自2003年以来农村金融部门的改革取得了一定的进展。财政部和中国人民银行为进行农村信用社结构性改革提供了财政支持。为了管理农村信用社股权结构改革和处理不良贷款,银监会、中国人民银行和省级政府相互合作。在此次改革之前,中国有近40,000家农村信用社,其所有权和组织结构太模糊而不能确保高效和透明的管理。中国政府鼓励将农村信用社合并成三种类型的新机构(省级信用联社、农村合作银行和农村商业银行),旨在改善它们的企业治理,进而利用有限的资金资源。该重组的一个关键点是“合作”意味着什么:农村信用社的多数所有者必须是个体农民,而不是地方政府所建立的地方企业。

考虑到农村地区金融服务网络不完善且竞争有限,在完成为期两年的建立新型农村金融机构的试点项目后,2006年12月银监会放松了其市场准入政策。建立包括村镇银行、贷款公司和农村资金互助社(rural mutual credit cooperatives)等在内的新型农村金融机构所需要的资本规模更小和股东更少。政府也打算通过放宽市场准入要求,将一部分非正规金融机构(一直都为地方经济发展发挥作用)改造为经授权的零售金融机构。

邮政储蓄系统的改革也进入了一个新阶段。2005年7月,国务院批准了中国邮政系统整体改革计划,其中包括邮政储蓄系统改革。最初,邮政储蓄系统仅吸取存款,并将存款存入中国人民银行,并未开展当地信贷业务,最终,邮政储蓄系统成为了将农村资金转移到城市地区用于城市建设的一条渠道。为了将农村居民存款用于农村,中国对相关法规进行了修订,2007年3月正式成立了中国邮政储蓄银行。而今,就客户存款规模而言,中国邮政储蓄银行成为了中国第五大银行,并向城市和农村地区的个人和小企业发放零售贷款。

会计体系

为了提高银行管理和运营的透明度,中国逐渐对会计体系进行了变革。2002年1月,财政部实施了一项新的会计程序,其中包括“金融机构会计制度”指引,旨在实施国际会计准则。全球IPO迫使中国的主要银行遵循国际会计准则,且到2006年绝大多数国有商业银行和股份制商业银行已经引进了国际会计准则。

(4)自2002年以来通过改革所取得的进步

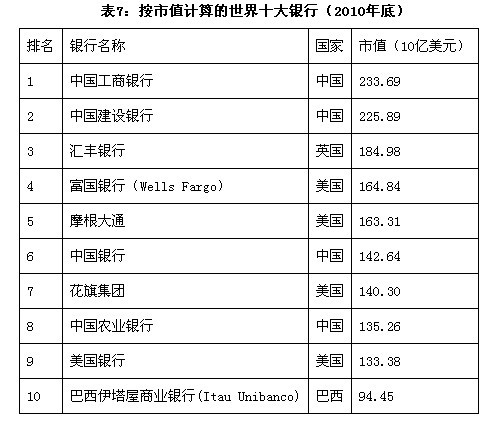

到2010年底,16家商业银行(5家大型商业银行[15],8家股份制商业银行和3家城市商业银行)在上海或深圳证券交易所上市,其中8家银行同时也在香港证券交易所上市。2010年底,以市值排名,中国工商银行和中国建设银行排名世界第一和第二位,中国银行和中国农业银行分别位居全球第六和第八位(见表7)。这四家中资银行的股价可能被扭曲,因为60%的股份由政府或政府机构所持有,并不能在证券交易所自由交易。尽管如此,这是中资银行的象征性变化。

来源:BanksDaily.com

乍看起来,中国大型商业银行在资产和资本规模方面可以与世界顶级银行进行竞争。这些银行的资产质量也得到了改善。下文我们将分析自2002年以来中国银行体系改革的主要有利结果。

资产规模和质量

表8显示了2009年中国主要商业银行总资产的快速增加。2004年底,仅有5家中资银行进入世界银行100强;但是,五年后这一数字增加到11家,这主要得益于发放给国内客户贷款额的增长。

来源:英国《银行家》(2010年7月),中国农业银行的数据基于该行年报,而中国农业银行和中国银行的世界排名则以作者的计算为基础。

因为政府为大型商业银行不良贷款的处置提供了支持,所以中资银行的资产质量已经显著改善(见图2)。主要商业银行——其资产总额占中国银行业资产总额的60%——的不良贷款率从2002年底的23.1%降至2010年底的1.2%。即使在2009年底,农村合作金融机构——其贷款额占总贷款额的近10%——的不良贷款率仍然维持在高位(10.9%);但是,不良贷款率有一定的降低。当2006年底实施新贷款分类制度时,农村合作金融机构的不良贷款率为27.9%。

图2:中国主要商业银行的不良贷款率(年末)

来源:银监会

资本充足

政府的注资以及银行在市场的筹资显著增加了银行的资本金。到2009年底,所有商业银行都达到银监会的资本充足率要求(资本充足率为8%或更高)。这与2003年底相比发生了很大的变化,当时仅有8家银行(这8家银行的总资产占银行业总资产的0.6%)达到8%的资本充足率要求。

2009年底,商业银行资本充足率的加权平均值为11.4%,低于2008年12.0%的资本充足率,反映了贷款额的迅速增加。目前,银监会要求中国大型商业银行将其资本充足率保持在11.5%或以上,而中小型商业银行的资本充足率则保持在10.0%或以上。2009年和2010年,多家主要商业银行获得银监会的许可,在市场增发或发行次级债。

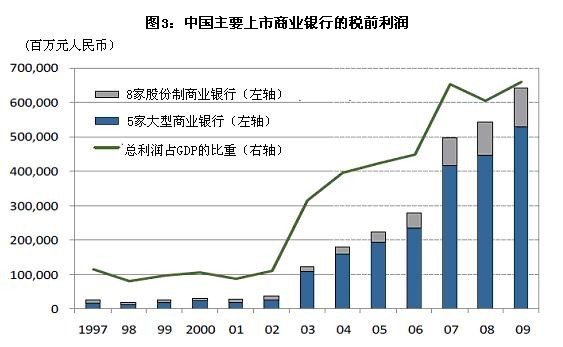

盈利情况

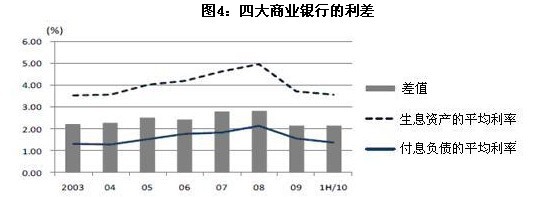

过去三年,中国主要上市商业银行都实现了良好的经营业绩(见图3)。2009年这些银行平均82%的经营利润来自净利息收入,13%来自于净手续费收入(net fee-based income)。这些理想的经营业绩很大程度上得益于贷款的增加。尽管利差(interest rate spread)在2009年收窄,但仍然保持在2个百分点以上(见图4)。

来源:银行的年报

来源:中国工商银行、中国建设银行、中国银行和中国交通银行的年报。

[9] 最初中国人民银行对银行业、证券以及保险业有监管权。随着金融业的发展,1992年成立了证监会,1998年成立了保监会。

[10] 20世纪90年代,在中国“国有”的含义含糊不清。并没有清楚地界定,国有商业银行的所有权被授予给谁或哪个组织,也没有清楚界定所有者具有哪些责任。

[11] 该小组由中国副总理黄菊领导,由中国人民银行行长周小川负责管理。

[12] 此前中国交通银行被界定为未上市的股份制商业银行;然而在中国银行体系改革的第三阶段,中国交通银行被视为国有商业银行,因为财政部已成为中国交通银行的主要股东(拥有约30%的股权),且该行一直被期望以国有商业银行相同的方式提供贷款。

[13] 目前在中国,银行间债券市场允许经授权的非银行机构(如证券公司、保险公司和企业以及商业银行)出售和购买政府债券和企业债券。

[14] 20世纪90年代,只有两家银行(即深圳发展银行和上海浦东发展银行)在证券交易所上市。

[15] 银监会将国有商业银行的类别名称改为“大型商业银行”,尽管政府仍然维持这些银行的主要股东地位。

英文链接:/uploads/collect/201803/05/11-E-0631.pdf

(作者:Kumiko Okazaki,Masazumi Hattori,Wataru Takahashi;国研网编译)