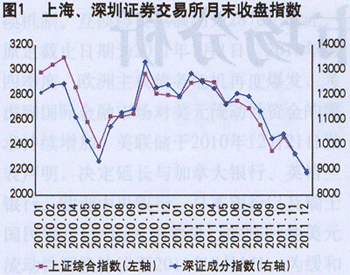

股票市场指数震荡下行,市场融资大幅减少

市场规模稳步扩大,流通市值明显下降

截至2011年末,沪、深两市共有上市公司2342家,比上年末增加279家,同比少增66家;上市总股本2.97万亿股,比上年同期增长10.2%,增幅同比下降21个百分点;流通股本2.25万亿股,占全部股本的75.6%,比上年末高3.6个百分点;投资者开户数1.88亿户,比年初增加1153万户。年末,股票市场流通市值为16.5万亿元,比上年末减少14.6%。创业板市场稳步发展,年末创业板上市公司总市值达7434亿元,比上年末增加69亿元。

股票市场成交量有所减少,市场指数震荡下行

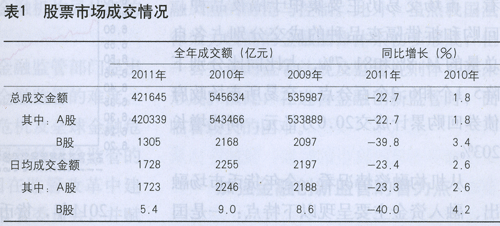

2011年,我国沪、深股市累计成交42.16万亿元,比上年同期下降22.7%;日均成交1728亿元,比上年同期下降527亿元。其中,A股累计成交42万亿元,日均成交1723亿元,比上年同期下降23.3%;B股累计成交1305亿元,日均成交5.4亿元,比上年同期下降40.3%(见表1)。分季度看,四个季度分别成交13.56万亿元、11.14万亿元、10.15万亿元和7.32万亿元,环比分别下降30.5%、17.8%、8.9%和27.9%。

初步统计,2011年企业在境内外股票市场上通过发行、增发、配股以及权证等方式累计筹资5799亿元(不含增发资产),比上年同期减少6239亿元,幅度为51.8%。其中,A股融资5073亿元,H股筹资726亿元。

债券市场发行规模稳步增加,国债收益率曲线总体呈上移态势

债券市场发行规模稳步增加

2011年累计发行各类债券(不含中央银行票据)6.41万亿元,同比增长23.4%。其中商业银行为提高资本充足率而发行的银行次级债和混合资本债继续较快增长,同比增长244.6%;政策性金融债也保持较快的发行进度,同比增长51.4%;国债发行规模下降较多,2011年共发行1.71万亿元,同比减少13.5%。

年末,中央国债登记结算有限责任公司债券托管量余额为21.4万亿元,同比增长5.9%,增幅比上年同期低10.7个百分点。分期限看,短期债券市场份额小幅下降,中期债券市场份额明显上升。年末,剩余期限在1年期以内的托管债券占比为15.5%,1~3年期和3~5年期托管债券占比分别为23.6%和17.1%,剩余期限在5年以上的托管债券占比为43.8%。分品种看,政府债券和金融债券的市场份额明显上升。年末,政府债券、央行票据、金融债券和企业债券占比分别为34.6%、9.9%、35.9%和7.9%,政府债券、金融债券占比比上年末分别上升7.1个和4.6个百分点,央行票据、企业债券占比分别下降12.0个和10.7个百分点。

债券发行利率小幅下降,国债收益率曲线阶段性变化明显

各期限债券利率呈下降走势,12月份发行的3年期国债利率为2.82%,比6月份发行的同期限国债利率低44个基点;10年期国债利率为3.57%,比9月份发行的同期限国债利率低36个基点。

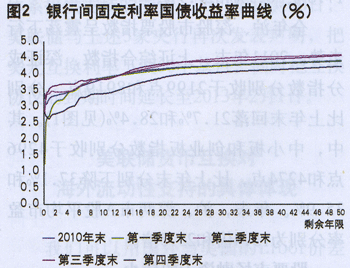

国债收益率曲线前三个季度呈上移态势,第四季度陡峭下移。上半年,国债短期收益率受货币市场利率波动影响较大,2011年3、4月份处于相对较低水平,随着货币市场利率快速上行,短期国债收益率也于6月末达到年内较高水平。9月份,受CPI持续高位运行、存款准备金率连续上调等因素影响,收益率曲线总体上移。12月份,受货币市场利率回落、存款准备金率下调等因素影响,收益率曲线陡峭下移。12月末剩余年限为1年、3年、5年、10年和30年的国债收益率分别比上年末下降0.58个、0.55个、0.50个、0.46个和0.21个百分点(见图2)。

银行间市场交易活跃,市场利率前升后降

银行间市场交易活跃,成交量总体增长

银行间回购、拆借市场交易活跃,成交量总体增加。2011年,银行间市场债券回购累计成交99.5万亿元,日均成交3978亿元,日均成交同比增长13.5%;同业拆借累计成交33.4万亿元,日均成交1338亿元,日均成交同比增长20%。从期限结构看,市场交易仍主要集中于隔夜品种,回购和拆借隔夜品种的成交分别占各自总量的74.8%和81.7%,占比同比分别下降5.1个和6.2个百分点。交易所市场政府债券回购累计成交20.0万亿元,同比增长203%。

从机构融资情况看,全年货币市场融出、融入资金主要呈现以下特点:一是国有商业银行仍是主要的资金供给方,但融出资金量大幅减少,在同业拆借市场上由2010年的资金供给方转变为资金需求方;二是其他商业银行及外资金融机构融入资金大幅减少;三是证券及基金公司、保险公司融资需求基本保持稳定。

市场利率前升后降,总体高于2010年

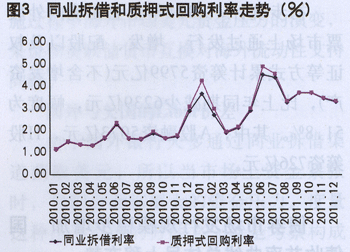

2011年,货币市场利率前升后降,总体高于2010年。前三个季度,货币市场利率保持上行走势;第四季度,受存款准备金率下调、市场通胀预期减弱等因素影响,货币市场利率有所回落。12月份,质押式债券回购和同业拆借加权平均利率分别为3.37%和3.33%,比9月份分别下降0.38个和0.41个百分点;比上年同期分别上升0.25个和0.41个百分点(见图3)。

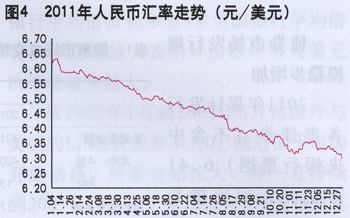

2011年,人民币汇率呈稳中小幅升值走势,但双向浮动特征进一步增强,海外市场对人民币升值预期明显减弱,人民币汇率形成机制进一步完善。12月末,人民币对美元交易中间价为6.3009元/美元,比上年末升值5.11%(见图4),人民币对欧元、日元汇率中间价分别为l欧元兑8.1625元人民币、100日元兑8.1103元人民币,分别较上年末升值7.89%和0.19%。在全年银行间即期外汇市场244个交易日中,人民币对美元交易中间价有143个交易日升值,101个交易日贬值;日均波幅约为43个基点,比上年日均波幅扩大7个基点。

保险市场运行平稳,保险总资产平稳增长

2011年,保险业累计实现保费收入1.43万亿元;累计赔款、给付3929亿元,同比增长22.8%,其中,财产险赔付同比增长24.5%,人身险赔付同比增长20.6%。

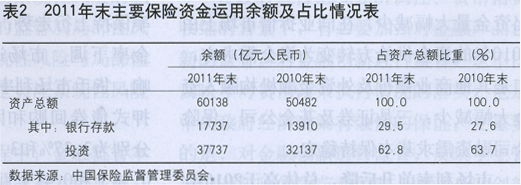

保险业总资产基本保持平稳增长。年末,保险业总资产6.0万亿元,比上年末增长19。1%。其中,银行存款比上年末增长27.5%,投资类资产比上年末增长17.4%(见表2)。

责任编辑:何容