С�������ί��ҵ����Ϊ��ҵ����Ӱ������ҵ���һ��ʮ�ֻ�Ծ�����ӹ�ģ�Ͽ����������������������������һ�����Խ��ڻ�����������ͼӸܸ�Ϊ֧�ŵ�������ʽ���ϼӴ��˽��ڷ��ա�2017��������������ȥ�ܸ˵Ľ����������£���ܲ��ų�̨��һϵ�м������������ί���ģ��������ҵ���е�Ͷ�ʸܸˡ�����һ�˳��£�����ί��ҵ���������Щ�����ƣ���������ϸ�ļ�ܣ�����ί��ҵ�����ʵ��ƽ��ת�ͣ�

��һ����������˵������ί����ָ��ҵ���н��ʽ�ί�и�����רҵ�����ʲ�������������Ͷ�ʹ�����ҵ��ģʽ�����ǵ�ĿǰΪֹ����ܲ����������ļ��в�û��ר�����ί��ҵ���̨��Ӧ�Ĺ����취������2016�������2017���°�1104���ֳ���ƶ�������Ƶ�ί������˶���(������������ʲ�������Ʒ�ͽ���Э�鷽ʽί��Ͷ��)���Լ���2017��4�·����ġ��й�������������ҵ���շ��ع�����ָ�������(6����)���ᵽ��������ҵ���ڻ���Ҫ������չί��Ͷ��ҵ���ϸ�ί���������������������ȷί��Ͷ�����һ�����������ʲ�������Ҫ�������ƿ�����ȥ�ܸ˵������������£����Ҫ�������ϸ�����ί��ҵ��������ת�͵���ʵѹ����

һ�����ǿ��������ί���ģ����

1����������ί��ҵ��ļ���������Լ�ǿ

�ڼӿ����ȥ�ܸ˵Ĵ��£����ڣ���ܲ���½�����ί��Ͷ�ʳ�̨�˼��������ּ�ڽ�����ҵ���е�Ͷ�ʸܸˡ�3����Ѯ��֤��������ί�ⶨ�ƻ������ȡ������������ڿ���������������ʽ������ʽ��ģʽ��������ί�ⶨ�ƻ��𣬵�һ������ռ�Ȳ��ɳ���50%���������4�³�������46���ġ����ڿ�չ����ҵ�������������ת����������������ר������������֪ͨ���ᵽ��������������ί���ʽ��һ���Ӹܸˡ��Ӿ��ڡ��ӷ��յ������������ƿ�ת�����ķ��룬����ҵ������Դ˽����Բ顣���⣬֪ͨ��Ҫ�����м����������ʽ�ί���ģ�Լ����������ͷ����������Ĺ�ģ�������������Ҫ���ṹ��5�£����ƵǼ��й����ķ��������ڽ�һ���淶�������Ʋ�Ʒ���Ǽǹ�����֪ͨ����Ҫ���������Ʋ�Ʒ�Ĵ��Ǽ�Ӧ��ѭ�ֲ�ԭ����ʡ���ʲ������ƻ���Э��ί���ֱ�ӵǼǵײ���Ϣ�����ڶ��Ƕ�������Ҳ�밴����㴩ԭ��Ǽ�����ײ�����ʲ���ծ��Ϣ��

2������ί���ģ�������Թ���ծ�д���ֱ��Ӱ��

Ŀǰ��������ί��Ĺ�ģ���������ҵ�ϵͳ�Ե�ͳ�����ݹ������г��϶�����ί���ģ������ڲ��졣Ŀǰ�����յ������Լ��Ĵ��н��������ݴ��Թ��㣨ʵ�����ݿ��ܻ���һ���ij��룩��2016��߷�ʱ�Ĵ���ί���ģΪ2.5-3���ڣ����еĹ�ģͻ����1���ڣ����еĹ�ģ��7000��-8000�ڣ����������й�ģ��3000�����ң���������ҵί���ʽ��ģ��5����-6���ڣ�������ϱ��չ�˾�Լ�������������IJ���˾��������ݿ��ܻ������

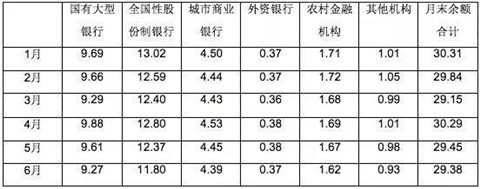

�ܵ����������Ӱ�죬2017����������ҵί���ģ�����½��������г��ϲ������п�ʼ���ί�⡣�ӱ�1���Կ�����2017���ϰ�������ҵ���ڻ������ƾ������½����������������ʹ�ҵ�����С�������Ʋ�Ʒ����½������д������С�ȫ���Թɷ�������Ҳ�½����ԡ���ͳ�����ݹ۲죬2017�����������ĩ���Ʋ�Ʒ���������30.31�����½���6�·ݵ�29.38���ڡ��ӵ�������������Ʋ�Ʒ��ί�������1/3���ң���������Ӫ�ʽ�ί��Ͷ�����Ҳ�ͳ�����ڣ������ƹ�ģ�ĽǶȴ��Թ��㿴�������ʽ�ͨ��ί��Ͷ�ʵĹ�ģ���´�10��Ԫ�½���9.7����Ԫ�����ֻ������ƣ��������ڻ����ڼ�����������¿�ʼ�ڲ�ȡ������ʩ��

��1��ͬ��������ҵ���ڻ������Ʋ�Ʒ����������

������Դ���й�����ҵ�����г����棨2017�ϰ��꣩

ͬʱ��ί�����Ҳ�Թ���ծ�д�����һϵ��Ӱ�졣���ʲ����ɽǶȿ��������ʽ����Ͷ������ծ������ծ�����һ�����ʲ���Ȩ����ռ�Ƚ��٣���ͼ1��ʾ��ί��Ͷ�ʸ�����ˣ��ų�����Ͷ������ծ������ծ�����һ�����ʲ���Ȩ����ռ�Ȳ�����10%����ˣ���ֱ���Ͽ���ί��ѹ���Թ��е�Ӱ��ҪС�ڶ�ծ�е�Ӱ�졣

ͼ1���Ʋ�Ʒ�ʲ��������

������Դ���й�����ҵ�����г����棨2017�ϰ��꣩

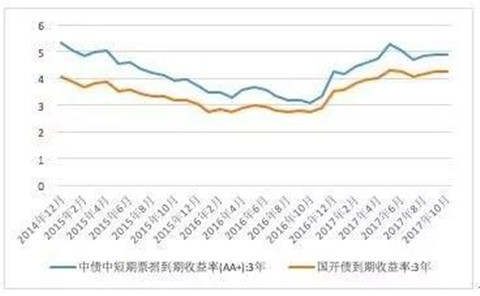

ͼ23���ڹ�ծ����������

������Դ��Wind

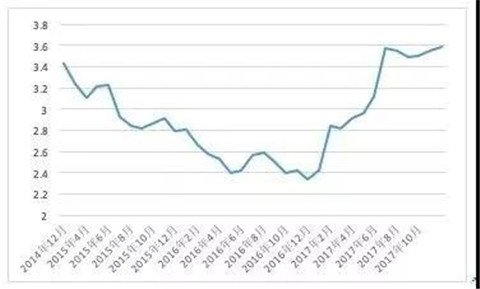

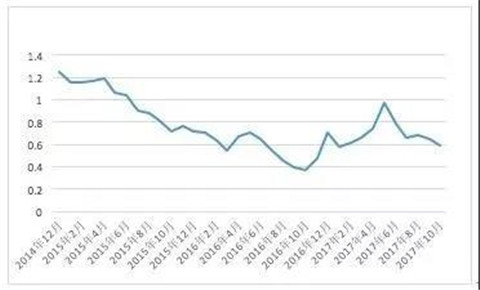

������˵����������ծ���ԣ�ί���������ܻ��ƶ��ʽ�������б��ڣ�����ܴ�ԭ���ʵʩ�����������з���ƫ�ã��͵ȼ�����ծ������ܻ��½�����ͼ3��ͼ4���Կ��������������2014���ĿǰΪֹһֱ���½����ƣ������ռ���С��2016���°��굽2017���ϰ��괦��һ���ͷ��ڣ�2017���°����л��������������Ȳ���

ͼ3�������3����AA+�ȼ�����Ʊ��3���ڹ���ծ���������ʣ�

������Դ��Wind

ͼ4�����ռ�ı仯

������Դ��Wind

��������ί��ҵ���ǰ������

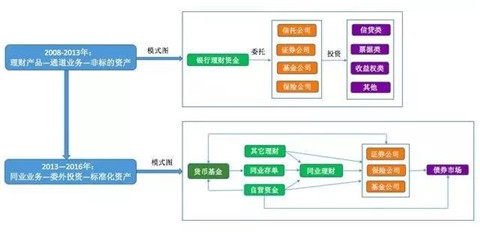

˵��ί��ҵ�����ʷ����Ҫ����ҵ����Ӱ������ҵ��̸�𡣴ӷ�չ���̿����뷢���г���ͨ����˵��Ӱ������ҵ����ϵ��ͬ���й���Ӱ������ҵ���ģ�Ǵ�2008�����Σ����ʼ���������ġ��۵��г�����ܼ���Լ������ռ����ʵ���ڣ����ƶ�Ӱ������ҵ��չ����Ҫ������һ����˵��Ӱ��������ͼͨ���ƹ���ͳ�Ĵ����ҵ��ȱ���ҵ����ʽ�������ʲ���ծ�������������Ŀ����ҵ���£�ͨ��������н��ڻ��������ﵽ�������ŵ�Ŀ�ģ����γɵ��ʽ������������Ӹܸˣ�������չ����������Ϳ����ڲ������ʶ����������ƶ����ڷ����������й�Ӱ�����еķ�չʼ�մ��ڽ��ڴ�������ڼ�ܵIJ���֮�С�

ͼ5Ӱ������ģʽ�ݱ�ͼ

ί��ҵ������ҵ����Ӱ������ҵ���е�һ����Ծ������ͳ�����ݷ�����ί��ҵ���ģ��2014��֮ǰ���Ƚ�С��2015���°������˵��ת�۵㣬�����ܵ���ʱ�����쳣������Ӱ�죬�������Ʋ�ƷͶ���������ޣ���ʱ�������ƹ�ģ�ڼ�����������Ͷ���������ޣ����Ǿʹ�����������ί��ҵ�����������������С���и�Ϊ��Ծ���ӿ�������������ҵ���ж���ί��ҵ��������̶Ⱥ����е��ʲ���ծ�ṹ���ر�������Ͷ�������й�,��һ������Χ�ھ�Ӫ�ġ���ծǿ���ʲ���������С���и����ײ���ί��Ͷ��������С�����ڴ�ͳ�Ŵ�ҵ��������խ�Ĵ��£���ʹ����չ�µ�ҵ����Դ�����ʹ�ҵ���ر���ί��ҵ����Ȼ�ܵ����ӡ�

���ʽ���������ί���ʽ������Դ����Ӫ���š��ʹܲ��š�ͬҵ���ţ������ί���ʽ�Ĺ�����ʽ�Ͱ취Ҳ�����������������ߡ����ŵIJ�ͬ�������졣����������ί��Ͷ��������Ҫ����������������Ͷ�ʵ���ع涨�ͼ��Ҫ��,����Ͷ��Ʒ�ֵ����ơ��ܸ˱����ȣ����Ҫ����ί����������ܵ��ļ��Ҫ�������н��ʽ�ί�и�ȯ���ʹ�,��Ҫ�ܵ�֤������ȯ���ʹ�ҵ��ļ�ܹ���Լ�����������Ҫ��������,�����ٸ����ڲ��Ĺ����취��չί��ҵ�����ȸ�������ҵ��չ����ͷ���ƫ��ȷ��ί��Ĺ�ģ���г���Ʒ�֡���������Ҫ��Ʒ�ṹ��Ҫ�أ�Ȼ��ͨ�����ԺͶ�����ָ��ѡ���ⲿ������,�����Ŷӳ�Ա����ʷҵ�������ָ��ȷ��棻ί��ҵ�����֮��,Ҫ�����Թ����˽��и��ٹ���,������Ч�����������˹�ͨ�Ͷ�̬�����ȷ��档

��ѡ��ί�������ʱ����ҵ����ͬҵ����ѡ��Ľ��ڻ������٣���ѡ��˽ļ���������Ϊ�����������°�G06������˼·���������Ʋ���ί���ڻ���ҵЭ�ᱸ����˽ļ��������ʲ������Ƿ���δ�����Ҫ��ġ�˽ļ��������ڴ�ͳ�����ˣ�Ͷ�ʲ��Ը������Ͷ�����������Ϊ����ί���ṩһЩ���Ի��Ķ��Ʒ���,����Ҳ�в�������ͨ��˽ļ����Υ����и߸ܸ�Ͷ�ʣ��Ŵ��˷��ա�δ�������ʲ�������ҵ�ļ�ܹ������ܣ�����ί��ҵ���˽ļ�����Ͷ��ҵ�����ӹ淶��

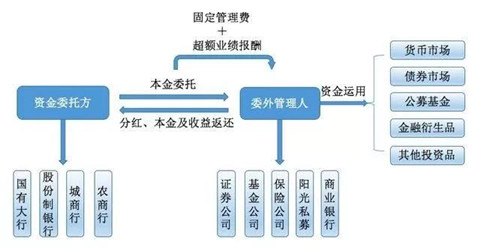

ͼ6ί��Ͷ��ģʽ

�����������Ϊ�ν�ָ����ί��ҵ��

��Ŀǰ��ҵ��ģʽ������һ����˵������ί��ҵ��ͨ������Ϊ���д��г�����ʽ�ɱ��ϵͣ����г��ϴ�����Ը�����Ͷ�ʱ�ģ�

����ͨ��ί��ҵ���ȡ�������ᣬ�����������������з��տ��Ʋ��������������ڵ�������ͼӸܸ˵ȿ��ܻ�Ӵ���ڷ��ա���ˣ����ڼ�ܲ��ų�̨��һϵ�м������������ί���ģ��������ҵ���е�Ͷ�ʸܸˡ�����Ʒ����Ƕ�Լ�ͬҵ�����ļӳ�����μ�����߹�ע�Ľ��㣬����һ��������Ե�ȥ�ܸ˹��̡�������˵��ί��������Ӹܸˣ�

��һ��Ӹܸˣ���������ͨ������ͬҵ�浥��������ͬҵ���ƣ������м��г�ļ���ʽ����ʲ��˽���Ͷ�ʣ��������������ļӸܸˡ�

�ڶ��㣬�ʲ�����������ί��Ͷ���ˣ���Ͷ��ծȯ�ȵ��ʲ���������Ѻ��������ķ�ʽ�ٴμӸܸˡ�

���ί��ҵ��Ҫȥ�ܸˣ���ʵ����������Ӹܸ˵��淽������̡�

��ͨ��ί��ҵ��Ӹܸ˵Ĺ����У�����������ʽ�������ʮ�����Եġ�ͨ����˵�ļ������������ͨ���ض��Ľ��ṹ����ƣ�ͨ�������������ٷ�������ļ��ᡢ�ʱ����Ҫ���ҿ���ͨ��ͨ����ʽͻ����ҵ�����ơ���������ơ��Ŵ�Ͷ���ģ�����ơ�

����Ʒ����Ƕ�Լ�ͬҵ�����ļӳ���Ϊʲô����ζ�ί��ҵ��ǿ������й�ע���ص㣿���г��۸�������Ͽ�����Ҫ���������⣺��һ�ǿͻ����յ���Ӧ�ԣ��Dz��ǰѺ��ʷ��յIJ�Ʒ�����˺��ʵĿͻ�������˵ͨ���ṹ���ŰѸ߷��յ��ʲ���������˵ͷ��ճе������Ŀͻ����ڶ����������ʲ�Ͷ��ĺϹ��ԣ���Ʒ����ײ��ʲ�����ʶ�����յ��ʲ�����Ƿ�����ʲ������ļ�ܹ涨�����ķ����Ƿ����ʵ���������

����������ϵͳ�Ͽ�����ǰ�й����ڵ����ʳɱ�����ʷˮƽ�����Ȼ�������ƫ�ߵ�ˮƽ���������ʳɱ�������ԭ��֮һ��������ͨ���ĸ��ӻ������������й�������ڻ���������ٷ�չ�ڣ�������ҵ���ʲ���ģ����Ѹ�١�����ҵ���ṹ�������Ӵ����������ǣ����ʽ���ת�Ĺ����У�������ʵ�������������������ʽ��ھ�������Ļ��ںͻ����ֳ�֮��ʵ�岿�ŵ����ʳɱ�Ҳ����������������ȥ�ܸ˵�ʵ���Dz����һ�������Ļ��ڣ��ٽ����������̵����������������ڽ��ڸܸ���ʵ�岿�Ÿܸ˴������������⣬�������ȥ�ܸ˽��̹��ͣ�������ҵ���ʲ�����ѹ��Ҳ����Ӧ�������ڵ�ǰ�ľ��á����������͡��ط��ա���˫��Ŀ���£�ȥ�ܸ�������Ҫע�ؿ��ƽ������иܸ��ʺͻ�����ҵ����ѹ��֮��Ľ��ࡣ

�ġ���ǿ��������£�����ί��ҵ������µķ�չ����

1�����Ž���ȥ�ܸ˵����ί��ҵ���������ع�����

���г������Ͽ������Ž���ȥ�ܸ������ί��ҵ�ع����ԡ�����ȥ�ܸ˵ĺ��������������������е��������ڲ����ͽ��ڷ��ա�2017���ϰ��꣬�ڼ�ܷ��棬���н�������������2017��MPA�����Լ�ͨ������ִ�б���ٷ�����2018�꽫ͬҵ�浥����MPA���ˡ�������ƶ�����������������Υ�����͡��IJ��������������ٽ���Υ��ҵ����Щ��ܾٴ���ʩί��ҵ��ع�����������

2���Ż���ί������Ķ�̬��������ͨ��������������ת��

��Ȼ����ί��ҵ��������һ���̶ȵĻ��䣬���ӳ�����������ǿ�����ռ��֮�淶��չ��ί��ҵ��ռ���Ȼ���ڡ���ͬ�Ľ��ڻ�����ͬ�ĺ��ľ�������ί��ҵ����ǿ��ܵ��ƶ��µĹ淶�����ʹ�����˵�ϴ�ƣ����������ʲ�������ҵ̬��һ���棬Ϊʵ�ַ�����Ч�ܿ��µ������������Ӧ�����ϸ����ѡί��Ͷ�ʹ����ˣ����Dz�ͬ������Ͷ�ʲ��Ժ����س����������ò�ͬͶ�ʶ�ȵ����ƣ���ȷ��Ͷ��Ȩ�ޡ����⣬��������ί��Ͷ�ʻ�����Ͷ��ҵ�����Ϲ��ڿء����չ�������������ڽ����ʸ����飬��̬����ί��Ͷ�ʻ������룬��ʤ��̭������̬������������ע�ʽ���һ���棬ί��ҵ����ԭ����ͨ��ҵ������Ϊ���ƻ�������С������Ҫ֤ȯ��˾������˾���������ʲ����ã����������͵��ʲ����÷�������������ֻ��ͨ���͵��ʲ����÷��������ƻ�����ǿ���ʲ�����������ί��Ͷ�����������г��ķֻ����г���ע���ص���ʲ����õ�ͨ��ת�����Կ���ʲ����ú��ʲ�����������

3������̽�����������ʲ���ծ��������ϵ

�ӹ�˾���������Ͽ�������̽�����������ʲ���ծ��������ϵ����Ч����ί��Ͷ�ʷ��յľٴ�֮һ��Ŀǰ��ί��Ͷ���Դ��������䡢�ͻ����䡢���÷����ۻ�̧�������⣬ؽ��淶����ϵͳ�ԵĹ�������ͳ�������ʲ���ծ��������ϵ����ַ�ӳ���ڴ��²�Ʒ��ҵ��ľ�Ӫ�ص㣬�������Ч�������Ŵ�ҵ�����еı���ҵ�������ϵҲ����ȫ������ί��Ͷ�ʵȷ��Ŵ�ҵ��ľ�Ӫ��������ˣ�Ӧ����̽�����������ʲ���ծ��������ϵ����ǿ�����չ��������Ļ������ƶ�ί��Ͷ�ʵĹ淶��չ��

�ο����ף�

��1�ݰ�����.ί��ҵ�����д��ڿռ�Ӧ��ͨ��������Ϊ��������ͣ�2017�й�����ҵ�ʲ������߷���̳.

��2�ݰ����ɡ����.�й��������µIJ�����ʽ����������[J].�й���㣬2017��17��.

��3������ҵ���ƵǼ��й�����.�й�����ҵ�����г����棨2017�ϰ��꣩.

��4����������������ʿ��.�ӡ�ͨ��������ͬҵ�������й�Ӱ��������ϵ���ݽ����̡�DZ�ڷ����뷢չ����[J].���ʾ������ۣ�2017��4��.

�����ɣ�����Ժ��չ�о����Ľ����о������������о�Ա��

��κپ�ӣ��㽭��ѧ����ѧԺ��