2015年12月11日,中国外汇交易中心在中国货币网正式发布CFETS人民币汇率指数,12月11日,央行官方网站转载文章《观察人民币汇率要看一篮子货币》,12月14日,央行官方网站转载文章《人民币汇率具备对一篮子货币保持基本稳定的基础》。CFETS人民币汇率指数引起市场轩然大波,但市场的解读众说纷纭,并没有清晰一致的认识。在本文中,我们将谈谈我们对这一重大事件的理解,重点是这一指数究竟是什么,央行为何此时推出这一指数,人民币汇率将如何变化,以及央行外汇政策转型方向。

一.CFETS人民币汇率指数的本质是什么?

根据中国外汇交易中心的人民币汇率指数算法说明,其官方解释是“CFETS人民币汇率指数参考CFETS货币篮子,具体包括中国外汇交易中心挂牌的各人民币对外汇交易币种,样本货币权重采用考虑转口贸易因素的贸易权重法计算而得。”简单的讲,这一指数是根据贸易权重,计算的人民币相对于一篮子货币的汇率指数。

从定义上不难看出,这一指数的本质就是人民币有效汇率。目前人民币有效汇率有两个口径,一个是国际清算银行公布的月度数据,一个是深圳证券信息公司公布的日频数据,这两个数据高度相似。我们根据外汇交易中心CFETS算法说明中的权重,以外汇汇率中间价为基础,倒推估算2014年以前的人民币汇率指数,发现其与前述两个人民币有效汇率的趋势是高度一致的。这就验证了我们的猜测,CFETS实际就是央行口径的人民币有效汇率,与其他有效汇率的差别仅仅在于权重和频率。

从更高的层次讲,CFETS反映的是经常账户的人民币有效汇率,即中国进出口的汇率贸易条件。我们知道,国际收支平衡表有两个主要账户,一个是经常账户,一个是资本账户(简单起见,我们不区分经常账户与贸易账户的差别,也不区分资本账户与金融账户的差别)。CFETS或者人民币有效汇率根据贸易权重计算,因此反映的是中国进行进出口贸易时,与其他国家商品价格进行对比时的汇率因素。简单的讲,如果人民币有效汇率低,则中国商品相对其他国家商品价格下降,因此有利于中国增加出口、减少进口,净出口增加,GDP增加;相反,人民币有效汇率高,则导致出口减少、进口增加,净出口减少,GDP减少。

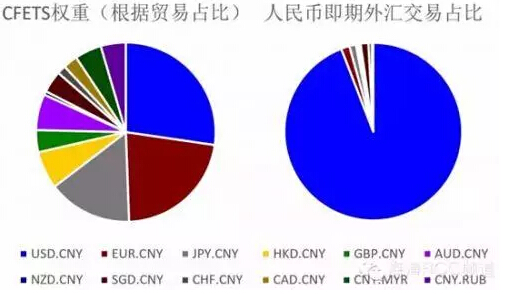

但是,外汇市场关注的并不是经常账户的人民币有效汇率,而是资本账户的人民币有效汇率。资本账户的人民币有效汇率是指,按照资本账户的权重计算的人民币加权汇率。事实上,根据人民币外汇交易中心的数据,人民币外汇即期交易中绝大多数都是美元,这与CFETS权重存在极大的差别(见下图)。以11月数据为例,美元交易占所有外汇交易业务的比重为94%,第二大外汇交易货币欧元占比仅为1.5%。

总结起来,对于经常账户和进出口而言,CFETS或者人民币有效汇率是有意义的,而对于资本账户和外汇市场而言,CFETS或者人民币有效汇率几乎没有意义。这是为何央行反复推广CFETS或有效汇率,而金融市场并不买账的原因。换句话说,外汇市场的参与者只关心“美元兑人民币”,其他货币、CFETS等有效汇率与外汇市场参与者基本没有关系。

二.项庄舞剑——央行推出CFETS的深层考量

我们认为,央行推出CFETS的目的在于扭转过去央行和市场过度盯住美元的惯性,推动中国与美国货币脱钩。从更深层次讲,这对于中国央行而言有两个方面的重要意义:

第一,中国经济周期与美国脱钩,盯住美元的意义降低。美国作为服务业为主要经济增量的国家,在金融危机之后已经进入较为明确的复苏周期,而中国仍然以制造业为主,目前处于经济下行周期的低点。同时,中国出口占GDP比例大幅下降,外需已经不再是中国经济增长的关键,盯住美元、维持币值稳定的必要性降低。此外,2014年以来,美元相对全球几乎所有货币走强,人民币由于软盯住美元被动走强,进一步挤压原本就萎缩的出口,给中国经济下滑增添了压力。从实体经济和对外贸易的角度,盯住美元得不偿失。

第二,中国正在进行数量型向价格型的货币政策转型,同时积极推进人民币国际化,在这一背景下盯住美元将对国内货币政策操作造成干扰,需要付出的代价越来越大。根据克鲁格曼三角,固定汇率、独立货币政策、资本自由流动不可兼得,在人民币国际化的背景下,资本流动更加自由是大趋势,为保证独立货币政策,只能牺牲固定汇率。中国过去尽管是有管理的浮动汇率制度,但是本质是软盯住美元的汇率制度,这一制度对于中国央行的压力越来越大。为了盯住美元,央行不得不频繁动用外汇储备投放或回笼基础货币,这与以公开市场操作为基础的价格型调控模式难以兼容。

盯住一篮子货币,可以使央行从内部均衡和外部均衡的矛盾中部分解脱出来。一篮子货币中,美元、欧元、日元的权重接近,央行可以选择性的对各个货币进行不同的干预。相比维持对单一货币的币值稳定,维持对一篮子货币币值稳定要容易的多。

那么为何选在这一时点推出CFETS呢?

我们认为主要与美联储加息有关。美联储加息是一个确定性事件,但是对于外汇市场的影响却是非常不确定的。市场观点明显的分为两派:一派认为美联储加息将奠定加息周期的基础,美元将长期走强,另一派认为美联储加息是预期兑现,而预期兑现就是利空,因此美元将见顶回落。在这种背景下,人民币与美元脱钩,央行提前为自己解套,是一个明智的选择。

三.人民币汇率将如何变化?

从市场反应来看,中国推出CFETS之后,人民币相对主要货币均出现了贬值。12月14日,人民币兑即期美元汇率贬值0.05%,兑离岸美元贬值0.26%,兑即期欧元贬值0.05%,兑即期日元贬值0.62%,兑即期英镑贬值0.26%。我们认为,出现这一情况的原因在于,市场认为央行放弃盯住美元,意味着人民币弱势成为定局,在美元与其他货币相对走势不确定的情况下,无论兑换什么非人民币资产都是可以的。

我们认为,分析人民币汇率长期走势,需要分为两个层面:

一是人民币CFETS指数是升值还是贬值;

二是人民币相对各个具体货币走势。

对于第一个层面——人民币CFETS指数是升值还是贬值,主要取决于中国与其他国家的基本面对比,以及由此衍生的货币政策差异。对于基本面对比,我们认为,直接比较中国经济增速与其他国家是没有意义的,汇率已经包含了当前的经济基本面对比,GDP7%的国家与GDP2%的国家相比,并不必然升值。我们认为,需要比较的是经济趋势的剪刀差,如果GDP7%的国家预期降低至5%,而GDP2%的国家预期升高至3%,那么GDP2%的国家是升值的。

对于中国未来经济,我们持乐观态度。在近期《宏观政策的结构性拐点——财政与货币“攻防转换”》、《10月金融数据不可忽视的细节》、《偏执看空经济或是2016投资人会犯的最大错误》等一系列报告中,我们反复强调,由于财政发力、补库存周期、房地产反弹、新经济蓬勃发展,2016年中国经济将见底回升,同时将出现“通胀归来”。因此,我们对于人民币对一篮子货币保持基本稳定持抱有信心。

对于第二个层面——人民币相对各个具体货币走势,主要取决于欧洲和美国央行的货币政策是分化还是收敛。2014年至2015年11月,在相似的基本面条件下(详见报告《相似的通胀,相反的货币政策——欧央行与美联储,到底是谁“神经错乱”?》),欧央行和美联储采取了相反的货币政策操作,导致美元持续走强,而欧元持续走弱。在上次欧央行低于预期的宽松政策后,我们认为欧央行和美联储货币政策由分化走向收敛,因此美元将见顶回落。欧元和美元相对汇率的不同,将决定人民币究竟对谁升值,对谁贬值。

综上所述,我们认为,从基本面反弹出发,人民币维持对一篮子货币保持基本稳定是大概率事件;人民币兑美元方面,假设如我们预期出现欧美货币政策方向收敛,美元指数见顶回落,则人民币相对美元趋势性大幅贬值的可能性并不高。

四.央行将如何进行货币政策操作?

首先分析对外汇市场的操作。我们认为中国央行过去的外汇操作可以分为两个阶段:第一个阶段是2014年之前,人民币持续升值,同时外汇储备增加,第二个阶段是2014-2015年,人民币汇率双向大幅波动,而央行为避免单边趋势频繁动用外汇储备,导致外汇储备减少。我们认为,CFETS的推出,或意味着央行外汇操作可能进入第三个阶段:人民币波动幅度进一步加大,而央行减少干预,外汇储备波动减少。

在人民币贬值、市场购买美元为主时,央行有两种可能的操作:一是动用外汇储备满足市场需求,结果是人民币贬值速度降低,但消耗外汇储备;二是不进行或少进行干预,则人民币贬值速度会更快,但是基本不消耗外汇储备。前期人民币贬值时,央行更多的是采用了第一个选项,而未来可能更多的采用第二个选项,增强人民币汇率的弹性。其最大的好处在于,顺势而为可以避免出现汇率“堰塞湖”。“8.11”的最大教训是,人民币软盯住美元导致人民币币值相对其他货币高估,合理的修复性贬值反而引发了更大的市场波动。如果前期该贬值的时候贬值,市场反而可能会平静得多。

当然,这不代表央行会彻底退出干预外汇市场,事实上也几乎没有国家央行完全不干预外汇市场。当外汇市场主要是企业正常的结售汇需求时,央行进行干预的必要性较低;但是,当外汇市场投机过度、存在金融系统风险时,央行干预外汇市场、扭转单边趋势是必然的。

下面分析央行的利率政策,即一般意义上的货币政策。我们认为,尽管长期来看,从软盯住美元转向软盯住一篮子货币,央行货币政策独立性是增强的,但是在短期来看,汇率波动较大且存在不确定性的情况下,央行宽松货币政策操作需要慎之又慎。我们认为,货币政策受到的两大制约越来越强——资产荒下的泡沫风险和汇率风险,财政货币政策“攻防互换”是最佳方案。

对于资本市场,我们认为,基于全球央行货币政策方向收敛、中国经济反弹、财政货币“攻防互换”的逻辑,看多中国股市和大宗商品市场,看空中国债券市场。目前的长端债券收益率已经过度透支了经济下滑的预期,而且现实可能与市场预期恰恰相反,即经济不是向下而是向上。我们再次强调,2016年中国债券市场面临大幅调整压力。