近日,中国首席经济学家论坛理事、中国银行首席经济学家曹远征在上海金融与法律研究院和刘鸿儒金融教育基金会联合举办的“鸿儒论道”论坛上对利率市场化、金融脱媒与实体经济发展发表了自己的意见。

一、利率市场化为何物

市场经济基本表现就是竞争性市场价格。在微观方面就是企业自主订价,反映在金融企业上就是金融产品的自主决定,因为利率是资金的价格。在宏观方面就是竞争性 的市场形成,反应在金融市场就是各类分割不同的金融企业,在竞争中提供金融产品,这是市场经济。如果从这个概念出发我们就看利率市场化在金融市场就是竞争 性价格形成,是各类金融企业根据自身的实际情况,竞争中提供价格不同的金融产品。并对产品的竞争形成市场的基准,这个过程既是利率市场化同时又是市场发育 过程。所以利率市场化理解中间不是简单的价格变动,而是市场的发育。

利率市场化的目标是健全反应市场供求的国债收益率曲线,这叫市场基准。怎么来形成这个曲线,怎么来完成汇率机制和汇率机制?因为我们知道利率和汇率是平价的 关系,于是需要推动资本市场双向开放。有序提高跨度资本金融交易可兑换程度,建立健全宏观审慎管理框架外来资本流动管理体系,加快实现人民币自主项目可兑 换。由于人民币资本项目可兑换,汇率可以自由化,而汇率和利率是平价的关系,利率就可以市场化。

中国利率市场化基本沿着这几条路线,是先把外币放开,再放本币,先把贷款放开再放存款,先把长期大额的放开再放短期小额的。两个推进的节奏是这样的节奏,放 得开,但是放开不是目的,放开的目的是促进他们形得成,竞争性的市场价格。而形得成这个价格还是得被管理,为什么说他是放得开、形得成、调得来。如果从这 个角度来观察中国利率变化,我们可以评价现在的利率,从放得开角度来看就没有什么问题,就不至于存在小额存款保险制度,为存款利率还有某种管制。如果存款 保险制度建立了以后,小额就可以放开了。从这个角度来说放得开就基本完成,但是形得成正在展现的过程当中,更为核心是调的了,能不能形成新的市场基准,央 行的货币管理政策,有数量政策变成价格政策,他有没有工具,能不能调得了。

利率市场化核心有两个。一是竞争性市场加金融机构自主定价。大家都能感觉到利率水平的变动,但这不是最核心的,最核心是风险的定价。而金融机构怎样对风险定价是通过金融产生的创新和设计。

在利率市场化的背景下金融机构尽管是融资机构,但是核心功能不是融资,核心是风险配制。金融机构是连接投资和被投资的桥梁,投资是面临未来的活动,未来是不确定的,不确定被理解为风险。这个风险是有概率分布的,金融机构的功能是一个桥梁,就是给投资者在面对不确定性情况下,你给他一个确定的未来,这个功能就 是风险配制功能。

理解现在的利率水平你会看到,在利率市场化初级阶段,各国的利率都是上升的,风险议价在体现。是风险在体现。金融机构能不能对付这个风险,初期行为是把价格 做高,但是后期就是配制,不能把这个更好的处理掉,如果不能更好的处理,就意味这价格没有去贷款,没有发生金融活动,他也是不行的。

二、金融脱媒原因何在

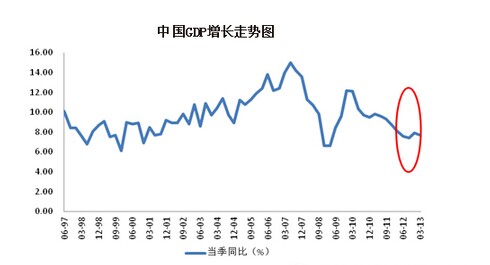

金融脱媒就是金融结构开始间接融资向直接融资转变。但是我想问的问题就是为什么这个时候开始转变?是因为中国经济进入新阶段,大家看这张图,这是今年GDP的走势图。走势图画了红圈,这是中国在过去十几个季度的金融表现。从2012年第四季度开始,中国GDP就开始持续下行,每一个季度都持续下行,现在已经超过十四个季度。

劳动成本上升,这是不争的事实。过去中国农民工是大量涌向城市,因为城市能提供工资,所以农民进入城市。但是现在按照我们的测算,农村轻壮农民,就是指45岁以下,50%已经离开农村。25岁以下百分之七三十都已经不在农村了,于是你们看到的现象就是农村变成留守儿童和留守老人的地方了。那么劳动力供给不像过去那么充沛,社会劳动力不再充沛,于是工资价格就在上涨。

人口老龄化,这也是不争的事实。老 龄化出现一定有一件事情发生就是储蓄率下降。这道理很简单,老龄化就是干活人少,吃饭的人多,但是好消息就是消费会上升。比如养老产业、医疗产业会发展, 这是新的投资热点,这样储蓄会下降。储蓄是投资的来源,如果储蓄下降那么投资经济就难以持续了。这就意味这投资驱动经济难以持续拉动,中国过去经济增长是 靠投资驱动的。

资源和能源的约束也日益紧张,资源耗费经济增长必须要转变。资 源是有成本的,环境是有成本的。跑资源耗费性、环境耗费性的增长是不可持续的,这一变化揭示了一件事实,就是中国经济告别两位数增长,越过那个点开始潜在 增长下降。这也意味着工业化进程到了中后期,也意味着经济社会发展也到了一定水平。要在长期发展相适应,在长期的资本结构这里,其中在债务方面短期负债比 长期负债所取代。这一定会出现一个现象,就是战略融资替代贷款的现象,在中国过去几年是加速发生的,就是贷款债券。

随着金融脱媒出现,居民的风险将会发生变化,就需要新的金融产品满足金融风险的变化,这就是利率市场化,因为我要对这个风险重新定价。所谓金融产品创新这几 年进展很快,而且我想强调在中国金融市场银行是金融创新的最主力,就比较一下,我们每年提供四万种理财产品,那么你看资本市场才有多少?这是没有办法,这 是兑付脱媒,要留住客户,人家非要有这个偏好只好满足别人一下,就来创新。于是四万种产品,这四万种产品他就是对不同的风险进行不同的定价。然后他就是利 率市场化的形成。

金融脱媒是经济发展一定成本的产物,也是利率市场化的比率结果。从世界经济角度观察经济发展长期资本提高意味着风险扩大,需要新的定价手段,这推动利率市场化,并出现了金融脱媒。金 融脱媒意味着金融成本多样化,风险定价的分化是企业拓展融资渠道完善了资产负债表。从金融部门观察,利率市场化使风险得以释放,为了应对风险,金融部门需 要通过不同的定价方式,提供不同的风险和约,就金融产品。多样化的金融产品所代表的金融脱媒既是金融部门定价门类的提高,也是金融机构本质出现风险管理的 内在要求。

中国金融业的局面正在发生变化,开始分割化,而改变了过去千行一面的特色。这是我们认为利率市场化和金融脱媒对中国银行业、中国金融业最深刻的影响,开始有个性,开始有风格。

来源:中国首席经济学家论坛