中概股[1]最近在美国资本市场的暴跌,给了我们一个强烈的信号,那就是中国资本“被自主”的日程表可能要快过我们自己规划的时间表。为应对这一突如其来的冲击,中国必须以超常的速度构筑起无论在深度和广度上都可以和美国股市相匹敌的资本市场。尽管A股长期羸弱的表现让人对这一目标充满怀疑,但并不意味中国没有机会。在一个博弈的环境下,成败的最终结果是由博弈双方相互定义的,对手提供的机会可以在很大程度上弥补自身的不足。

图1 近期中概股在美国股市走势(日K均线)

数据来源:东方财富,转引自:赵建:中概股也是国家的资产,西泽研究院,2021-12-18。

中概股在美国股市的全面下跌(如图1所示),就是这样一个稍纵即逝的窗口。2020年以来,中国的抗疫工作以及经济表现在全球都堪称一枝独秀,中概股几乎汇聚了中国最顶级的金融资产,中概股本应在资本市场获得最高的估值,但在2021年,中国海外上市公司市值(包含香港)却在美国股市整体大涨的背景下,猛烈蒸发20万亿,有些公司的市盈率甚至下降到不到5,不少公司市净率下降到0.5以下,有的公司的市值甚至低于公司账上的现金。这意味着用美元定价的中概股资产,其价值在美国的资本市场被严重低估。但反过来,这也意味着此时是抄底中概股的最佳时机。当前,人民币正处于高位,外资不断涌入。据联合国贸发会议数据,2020年中国实际使用外资规模占全球跨国直接投资总额的比重从2015年的6.7%提升至2020年的15%,在全球跨国投资规模大幅下降34.7%背景下,实现逆势增长。这为在美国退市提供了充足的外汇准备。如果中概股此时从美股退市,转投A股,就有可能一举奠定A股在全球的龙头地位。中国自主的资本市场就可能比预期的更早得以形成。

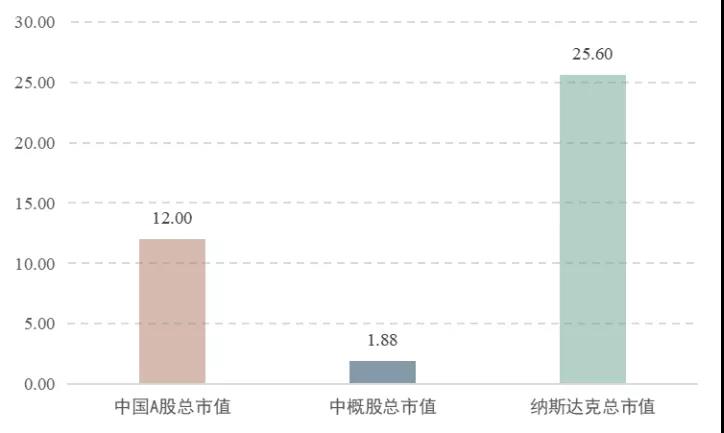

在这一战略中,最大的难点就在于中国的资本市场能否在短期内快速加深,以容纳成群回归A股的“巨鳄”。据统计,截至2020年7月28日,在美国上市的中概股的总市值约为1.88万亿美元,上市企业总计245家,其中有165家选择在纳斯达克上市。其中市值10亿人民币以下的小市值股总计107只,市值占比为43.67%;市值超过千亿元人民币的公司有23家,总市值占比高达87.40%。[2]截至2020年12月25日,A股4130家上市公司的总市值规模只有77.69万亿人民币,约12万亿美元,[3]相比纳斯达克目前总市值25.6万亿美元,差距巨大(如图2所示)。在中国的资本市场的体量和深度还都十分有限的情况下,要想迎接中概股回归,就需要央行打破常规,直接进入股市;否则,以现有国内资本市场的深度,是很难容下如此巨额的资本的。

图2 中概股、中国A股和纳斯达克总市值比较

选择央行直接进入股市的作法,好处可以主要归结为以下几点:

首先,借此建立符合“内循环”发展战略的货币生成机制。一旦中国资本被迫与美元脱钩,中国的第一反应就应该是给本币寻找一个新的锚,只有迅速改变人民币的生成机制,才能将因与美元脱钩而对中国经济产生的损害降低到最小的程度。长期以来,中国基础货币的生成主要依赖贸易顺差,美元是中国最主要的储备货币,也是央行最主要的储备资产,如表1所示。这虽然有利于中国商品借助美元出海,降低国际贸易的交易成本,但也导致了人民币发行对美元的高度依赖,一旦中国经济被迫转向“内循环”,基础货币生成就会出现问题。而一旦由央行直接入市迎接中概股回归,将意味着中国基础货币生成机制从外生到内生的转变,这是中国近些年来一直在努力尝试的一个方向,中概股回归只是为此提供了一个难得的机会。货币内生有利于对冲美元周期,为应对明年美联储可能会推出的加息做好准备。

表1 中国人民银行官方储备资产及外汇储备占比[4]

其次,接替房地产市场创造广义货币。在现代信用货币下,基础货币只有依靠贷款,才能创造出在经济中实际流通的广义货币M2。而在中国土地国有和高速城市化的背景下,社融非常依赖房地产市场提供的信用。在没有建立起替代的资本市场之前,任何让中国经济和房地产市场脱钩的政策都属于自废武功,是非常不切实际的想法。房地产行业之所以可以“绑架”中国经济,最主要的就是房地产在很大程度上决定了M2的创造。2021年下半年中国经济的表现可以看作是一次压力测试,[5]暴露了中国经济特别是资本市场对房地产市场的深度依赖。鉴于明年的国内和国际形势都要求我们必须尽快恢复增长,而房地产市场的政策纠偏还有待时日[6],最快捷的途径就是通过“静脉注射”——效仿美联储的作法,由央行直接购买资产,向市场注入流动性。

再次,建立自主的资本市场。大量中国优质企业在美国上市,实际上是授予了美国对中国经济更多的管辖权。美国通过对资本市场披露制度和上市标准的操控,可以对中概股发起定向打击。这次中概股逆市下跌,就是美国出台了新的监管措施,定向阻断了中概股分享美元超级量化宽松的红利。如果央行在A股市场以高于美国股市的估值购买本国股票,就可以让本地企业获得与美国资本市场接近的市盈率,等于变相给本国企业注资,支持本国企业参与全球竞争。如果全部中概股能够回归A股,中国资本市场的规模几乎可以立即翻倍。

从次,完善中国股票市场的运行机制。与其他国家成熟的资本市场相比,中国A股存在一个明显差异,就是在中国的资本市场的投资结构中,散户占比太高,机构明显不足。与国内由政府主导一级市场的房地产市场相比,中国股票市场能够给予企业的估值完全无法与中国经济的表现匹配。由于高科技企业在资本型增长阶段,主要拼的是谁的资本更便宜(也就是通常所说的“烧钱”),这就直接导致中国大量优质企业被迫只能选择赴美上市,因为唯有如此才能与依托美国廉价资本而在股市获得高估值的外国企业竞争。

另外,解决信用货币下的资产饥渴。在信用货币时代,要维持货币的信用,最稀缺的还不是资本,而是能带来现金流的资产。在新冠疫情大流行和全球贸易同步萎缩的背景下,美元逆需求下降,大量增加供给,进一步加剧了高收益资产的短缺。在这种情况下,对投资市场的争夺远比对商品市场的占领更重要。中概股大量赴美上市,意味着我们在用宝贵的中国资产为超发的美元续命。反过来,一旦中概股回归以人民币定价的A股,就可以极大地扩大本地投资市场,无需依赖风险极高的“一带一路”,也可以为资本找到足够的投资标的。而美元则有可能因为中国资产的瞬时流失而“大出血”,甚至“休克”。

最后,助力中国应对中美贸易战。美国股市在低增长的环境下逆经济基本面升值,表面上看体现的是美元作为世界货币的强势,而实际上却暴露了以美元定价资产的稀缺。滴滴不顾中国监管强行在美股上市,实际上反映了美国资本对中国资产的饥渴。一旦货币供给超过需求,通胀就会不期而至。而通胀下的美元,很快就会失去世界根货币的地位。中国劳动和美国资本曾完美地结合,如今二者之间的裂痕已经从贸易领域延伸到资本领域。中概股的回归,切断了美国通过资本市场对中国经济事实上的“长臂管辖”,强化了中国在“外循环”中的自主地位。

迎接中概股回归A股,本质上是美元资本和人民币资本对优质资产的争夺。有人认为中国经济离不开外部资本,这在2014年以前也许是对的,借力发达国家的资本市场乃是当时在货币短缺情况下的无奈之举。而今天人民币资本空前充裕,低息的环境极大地提高了本地资本对风险的容忍度,中国早已不需要借助外资作为梯子[7]。

通过投资控制优质资产,乃是一个经济向上攀升的捷径。发达国家设置各种障碍阻拦中国投资,就是要截断中国利用资本阶梯向世界财富顶端攀升。尤其是一旦人民币被迫与美元脱钩,外资反而会成为与人民币争夺优质资产的对手。在对外投资不畅的背景下,就必须让自己的优质资产为本国的货币发行创造新的锚。

中概股回归A股是前所未有的金融活动。这就要求我们必须“正确认识和把握资本的特性和行为规律”[8]。

(1)首先是理论。

央行直接入市是一个全新的货币政策工具。理论上,《中华人民共和国中国人民银行法》并没有明令禁止央行购买股票或股票ETF。根据该法第四章第二十三条规定,中国人民银行可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。因此,推动央行直接入市的障碍并不在于法律,而在于我们的货币理论远远落后与经济发展的实践。日本央行过去的操作[9]表明,那些认为央行购买股票会加大股价波动,扰乱市场定价功能;央行作为大股东,但又不行权会影响部分上市公司的运作的担心完全是不必要的。

(2)其次是制度。

中国的经济增长必须长期依赖国外资本市场的一个主要原因,就是中国国内的资本市场发育不完善,改革的进展缓慢。而中概股回归恰恰可以倒逼中国资本市场改革,比如按照中国现有法规,

不允许VIE结构上市,但为了迎接中概股回归,中国完全可以借镜像美国制度,开辟美股转A股的便捷通道。央行则按照下跌前的市盈率,兜底收购。

央行(或央行支持的基金)进入后,中国股市中的机构投资者比例将大幅度提高,很多原来无法实现的改革,如保荐制和注册制等就可以借力推出。有人认为国资比例高不利自有资本市场的形成,这完全是新自由主义的教条。淡马锡控股持有的股票市值也占到整个新加坡股票市场的47%,[10]结果表明,在推动财富公平和增强市场竞争力方面,新加坡股市远好于中国A股——这个看上去更符合自由竞争教条的资本市场。在中国由地方政府控制一级市场的房地产的优异表现,也证明了政府并不一定是影响资本市场发展的负面因素。

(3)最后是方法。

推动中概股回归,最好的办法,就是借助美国定向爆破中概股形成的推力借力打力。实际上,从中美贸易战开始,就有不少中概股开始从美国股市退市。因为SEC的修正案和中国现有的法律相冲突,中国毫不退让的管制迫使滴滴从美股退市,更是给其它中概股的走向树起了一个标杆。

12月2日,美国证券交易委员会(SEC)通过了修正案,最终确定了《外国公司问责法案》(Holding Foreign Companies Accountable Act,简称HFCAA)的实施规则;该法案称,如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,允许SEC将其从交易所摘牌。结果仅12月3日晚,在美股上市的200多家中概中,跌幅超过10%的多达89家。

看上去,美联储的政策是在精确爆破中概股,但也正是这一“非市场”的干预,消除了海外中概股继续留在美国的最后的一点幻想,给其以回归A股的动力和正当性。只要央行承诺在A股给暴跌的中概股一个合理的估值,为迎接其退市开辟出一个便捷的入市通道[11],就可以快速完成中美资本市场之间这一前所未有的大迁移。

需要指出的是,中概股最终是回归以美元定价的港股还是归以人民币定价的A股,效果是完全不同的。香港在主权上虽然已经回归中国,但其股市在本质上仍是美元资本的外围市场,这次中概股在香港的下跌和美国几乎同步就是明证。长期以来,港股一直故意设置条件或用较低的估值,引导最优质的中国资产“首选”去美国上市,因此其最主要的功能并非为中国(大陆)的企业参与全球竞争提供资本,而是截留并防止在英美无法上市的资产回流中国(大陆)。

因此,滴滴在美国退市后虽然在H股重新上市,实际上还是处于美元资本的控制之下。港股的存在对中国大陆的价值,在于防止西方国家切断中国获得美元资本的渠道。这就决定了即便在香港回归后,港币依然会是盯住美元的货币局制度。其资本市场还会是英美资本市场的一部分。随着人民币国际化进程的不断推进,浮动汇率下的香港股票市场的资本创造功能会逐渐被香港的外汇市场所取代。

海外中概股在暴跌绝非孤立事件,只有在更大的框架下才能做出正确的应对。很多人会觉得中国的经济目前还离不开海外(特别是美国)成熟的资本市场,最好等到我们的资本市场成熟后再和美元资本切割。殊不知在中美世纪大角逐中,中国是被选择的一方——中美经济是否脱钩,什么时候脱钩,以什么样的方式脱钩,都不是由中国一侧决定的。而一旦机遇来临,即使没有准备好,也必须立刻开始行动。

注释:

[1] 中国概念股的简称,是指外国投资者对所有海外上市的中国股票的统称。

[2] 数据来源:财联社:中概股“归去来兮”:245家赴美上市公司总市值1.88万亿美元,面对橄榄枝,谁将进入回归第一梯队,https://baijiahao.baidu.com/s?id=1673459959677442157&wfr=spider&for=pc,2020-07-28.

[3] 数据来源:谢岚:2020年度A股十大市值新闻 总市值77.69万亿元创新高,证券日报,https://baijiahao.baidu.com/s?id=1687233794114599660&wfr=spider&for=pc,2020-12-27。

[4] 数据来源:中国人民银行,数据截至2021年11月。

[5] 2021年第三季度,中国国民经济数据触及年内低点,第三季度宏观经济修复边际速度为2020年下半年以来的新低。总体来看,2021年第三季度,我国国内生产总值按去年同期可比价格计算增长4.9%,较第二季度小幅下滑了1个百分点。第二产业增加值2021年第三季度增长速度仅有3.6%,较2021年第二季度下滑了3个百分点;第三产业增加值2021年第二季度增长5.4%,同样较第二季度小幅下滑了1个百分点。2021年第三季度,中国宏观经济景气指数明显下行,除价格指数以外,其他经济景气领先指数与一致指数普遍于6月见顶回落,跌下100基线。数据来源:东北财经大学国民经济工程实验室“中国宏观经济形势分析与预测”课题组:2021年三季度中国宏观经济形势分析,2021-10-26.

[6] 更为重要的是包括购房者在内的社会各界对房价永远涨的预期或正在发生具有拐点性质的变化。

[7] 况且现在海外上市的公司大多为中国最成功的企业,早已度过高风险期。

[8] “正确认识和把握资本的特性和行为规律”这一论述来自2021年12月8日至10日在北京举行的中央经济工作会议。会议指出,要正确认识和把握资本的特性和行为规律。社会主义市场经济是一个伟大创造,社会主义市场经济中必然会有各种形态的资本,要发挥资本作为生产要素的积极作用,同时有效控制其消极作用。要为资本设置“红绿灯”,依法加强对资本的有效监管,防止资本野蛮生长……

[9] 日本央行从2010年开始购入ETF(交易所交易基金Exchange Traded Fund),如今ETF的年度购买规模已经从此前的3万亿日元翻倍为6万亿日元,占日本ETF的近80%,日本央行已经成为近40% 日本上市公司的主要股东。从2010年至今,日经225指数涨幅已经高达近170%。资料来源:“全球也就这么一家:日本央行入市八年,买成多家上市公司大股东”,第一财经,https://baijiahao.baidu.com/s?id=1622260381733171151&wfr=spider&for=pc,2019-01-10.

[10] “新加坡政府全资拥有的淡马锡控股公司到底有多神秘”,狮城新闻,https://www.shi cheng.news/ v/QnRxj,2021年5月8日.

[11] 例如,可以直接镜像海外股市的条款。如果原来股东接受人民币定价,就可以不经过私有化直接将股份在两个资本市场对等转换。