内容提要:明清时期的区域土地数据通常是由不同种类的土地数据折算得到的财税数据,定额赋税、土地生产力差异和级差地租等是制约县级政区调整纳税数据登记方式的决定性因素。辖区登记方式的调整既体现了原额赋税下,地方政府与基层民众之间的互动过程,也体现了同级政区间不同登记制度的差异性。

关键词:地方利益 折亩 土地登记数据 明清时期

作者简介:傅辉,重庆师范大学地理与旅游学院;葛全胜,中国科学院地理科学与资源研究所;何凡能,中国科学院地理科学与资源研究所

虽然在梁方仲、①何炳棣、②潘喆等学者③对已有历史时期官方统计数据性质、功能研究的基础上,近年的研究发现明清时期土地数据登记中存在两个登记体系,④然而,对两种登记体系形成的机理,迄今仍鲜有关注。有鉴于此,本文以河南县级土地登记及其变更动因为中心,探究两种登记体系普遍盛行的人文背景。

一、典型土地登记制度分析

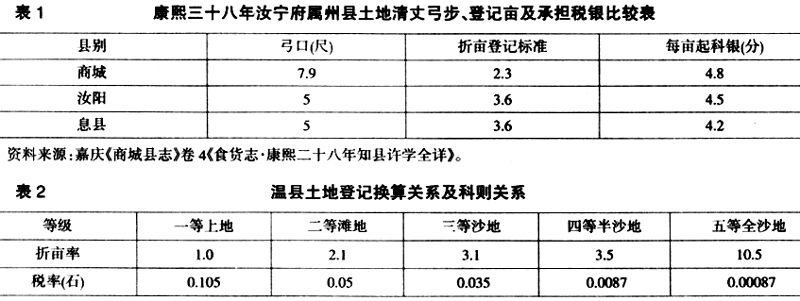

万历十年(1582)汝宁府商城县《丈量则例碑记》曰:“官民军屯地粮并今奉钦依田粮实数,照司府州县卫所次序先总后撒,先地后粮,本司委经手员役磨算,候刊刻成书,呈院咨部及该科备照外,即将今清丈地粮实数刻石公堂,永为遵守等”。这次清丈旨在均平地税,“清浮粮以苏民困事”,结果发现自嘉靖四十年(1561)清丈以来商城县“节年输纳并无失额”,于是在编著税册时,将阖县清丈过的652317.042亩土地,包括坐落在固始县境插花地(飞地)一并按照成化八年(1472)从固始县分出时纳税土地登记的惯例,即,“因山高地瘠,田地浇薄,虽有上中下三等,该以小亩二亩五分折算一大亩,摊派原额税粮,总撒相符”,“除将地粮折亩实数,具结申送外,合行遵奉院文刻石公堂,永为遵守施行”。⑤

清初,商城土地多已荒芜,时任知县贾钟锈在招徕复垦的同时,又接受了刻不容缓的熟田清丈和纳税土地呈报任务。而此时商城县仅存万历十年《丈量则例碑记》,土地旧册荡然无存,亦“无昔年老吏士庶可以咨访”,同时,商城境内仍不安宁,“南乡小丑(土寇)不时出没”。为应付上司,安抚阖县士民,贾钟锈决定:“暂报成熟地五百二十一顷八十亩三分六厘,俟地方大定之后搜访旧册,另将折亩确数俱文补报”。⑥然贾钟锈却因顺治三年(1646)商城县陷落而罢去,折亩确数上报遂无下文。顺治四年十月,继任者卫贞元丈量阖县军民田地时,一改以往二亩五分折算行粮旧例,“将二亩五分折算一亩之数,按亩定弓,该弓七尺九寸五厘六毫,即以七尺九寸五厘六毫作为一大弓,便是一亩,更属简便”,规定:“弓尺式以此尺量,五尺便是小弓,旧例丈二亩五分折算一亩以此尺量,七尺九寸五厘六毫便是大弓,丈一亩,即是一亩,不必折算”。⑦新旧两种土地丈量程序的异同在于前者以每5尺为一步弓,240弓为一亩丈量、登记土地后,再按2.5∶1比例将其折算为税亩;而后者以7.956尺为一步弓,240平方弓为一亩,即按照(7.56×7.56)×240/600=2.531917亩实际土地折算为一税亩,直接将丈量后的土地转化为税亩登记。调整后的丈量与登记方式既维持了原有纳税登记体系,又简化了登记程序,因而得到了商城士民的认可。

此后30余年清丈中,后继者七位县令在登记纳税土地数据时,“俱系七尺九寸五厘六毫之弓,行之无紊”。然而,康熙十六年(1677),清政府因平定吴三桂叛乱而增加粮饷,县令叶尔茂“患数不敷,改为七尺五寸之弓,随变作二亩三分五厘折算一亩”,继任县令袁舜荫因循未改,但不料一时之变通却成为定例,商城士民“十余年来偏重为累”。为恢复到原有登记体系,商城士民遂上呈前事,希望“援比汝、息二县三亩六分折算一亩之例”纳税(表1)。知县许学全在请求“照汝属则例一视同仁”的同时,鉴于成例不容改变,“仍复二亩五分折算一亩,旧有之例,永著为令”;⑧继任县令谈永祚亦复请仍照旧例。直至康熙二十九年(1690),巡抚都察院阎兴邦始准商城县土地登记沿用万历碑记弓式。

类似商城县提请纳税土地登记恢复为旧例的州县,在河南北部亦较为常见。如陕州,税亩登记“以二百四十步为一小亩,以水、平、坡三色折之。……以七百二十步为一亩,照志公石尺”。⑨清代重修的《赋役全书》仍按行粮科地概折一色,每亩以为720步扣算,粮内自有地等,赤历载地不载粮,士民乐业。顺治十五年(1658),清政府饬令呈报开垦土地时,州守求功心切,将开垦土地以每亩240步上报,以至于部分新垦土地重新抛荒,遗累士民。康熙六年(1667)以后,在历任官员和士民的申诉下,康熙二十四年(1685),纳税土地登记始复旧例。⑩而黄河北岸的怀庆府属六县,虽然自明洎清纳税土地登记均以240步一亩,怀庆士民为此苦连连,(11)但至少在清代中期,新垦土地已开始折亩纳税。如乾隆《孟县志》载:“孟地旧分五等,通折一等行粮。土脉稍腴者为一等,以为二百四十弓为一亩;其次以一亩二分折算一亩;再次以为一亩六分折算;他若山坡土岭名曰四等,以二亩五分准抵;其土石相半沙碱不毛者,是为五等,又以三亩五分准算熟地一亩”。(12)温县,康熙二十一年(1682),“邑令滑彬请改活粮……裕国课而拯民生事,且怀庆六邑,温县最为瘠贫,缘黄河塌陷,地粮不除……又查温县在先行地亩之内,初以瘠土之故,或有民十亩零而行一亩之粮者,或有以为五亩,或有以为五亩三亩而行一亩之粮者,此虽未必尽是肥饶,然已□□,熟地况均为温民均属于温土,此择折粮□□……二十二年巡抚都察……年岁之远近与滩地之老嫩分别折亩允”。(13)因此,由上述案例和温县土地课则关系易见(表2),明清土地登记中普遍存在的两种登记体系及其转换关系,是地方政府均平地税与维护辖区利益博弈的结果,其中转换关系(折亩系数)起着将辖区土地面积税额化的作用,而绝非以往土地制度研究中所认为的故意隐匿土地。

二、土地登记制度差异与区域赋役轻重博弈

有明一代,河南各地赋税轻重正如顾炎武所言:“河南八府,而怀庆地独小,粮独重;开封三十四州县,而杞地独小,粮独重。”(14)而“照地折亩,按照亩征粮,以重轻差等准则”又是税亩的基本功能,(15)所以,县域赋税登记标准不仅直接关乎民生状况,而且涉及州县在省或府级行政区中承担赋税份额的轻重。虽然清政府曾试图划一土地计量单位,且一再重申土地普查、登记的标准,但迫于地方种种现实状况,也不得不做出必要的让步。如文献载:“顺治十五年(1658)九月内,先蒙巡按李行奉部议丈地成规,臣部于十二年八月内题覆工科右给事中晋淑轼《为谨清丈地土请颁步弓以一王制事疏》称,各处地亩大、小亩等则不同,其丈量绳尺,查照旧行规例,不得意为盈缩,覆奉谕旨,允行不必另议等,因遵行在案。又于顺治十五年十月内,奉部议科臣尚九迁与康熙四年四月内部议科臣、十二年科臣晋淑轼条奏,仍用旧行规则,不便另颁弓尺,俱奉旨遵行在案,今各属俱已恪遵部文仍用旧行规则,间有不谙混请部弓者,本司从未发给”。(16)清政府未能坚持执行划一标准的原因,或许也在一定程度上考虑到了前朝制度的沿袭、土地生产力、习俗和士民的呼声等。如商城县士民的呈请中就曾言:“一代鼎兴,有因有革,惟钱粮地亩与丈量绳尺,为国计民生所闻,则相因而不变,中州除荒征熟未复原额,地有肥硗不等,亩有大亩小亩,折算不一。顺治十二年科臣晋题请在案,奉旨允行丈量绳尺,俱照各县旧例不得意为盈缩,康熙四年科臣史又行提请奉,旨俱照顺治十二年科臣晋条奏,仍用旧行规则,不便另颁弓尺,煌煌令典,永为民便。商城丈量弓尺,系万历十年折算,每以小弓二亩五分折一大亩,原碑现据国初卫父台莅任,田地初辟,随开丈报,以旧例折算繁琐折算,二亩五分折一大亩,该弓七尺九寸五厘六毫,遂以大弓实算不折,仍与折亩旧例相符,遵行至今,相沿无异”。(17)所以,正是兼顾了地方制度沿革与地情,当汝宁府罗山县“申请部弓清查欺隐详由到司”后,河南布政司将其转入汝宁府,认为:“今罗山县既有库贮程尺,用之年久,即可为准,何得又请部尺,致滋盈缩,拟合行府转饬等。因蒙此拟合,就行通饬为此牌,仰该县官吏查照,通饬情节,如有首告欺隐地亩,遵照前奉部文,仍用该县旧用程尺,将所告地亩丈明,定议申报,不得概为通丈,致滋扰累。此原弓尺必有定立碑记,弓式务须稽考、校对,相符划一遵守,毋许私行截补、增减,一体遵照,毋再混请渎扰未便速速须至牌者”。(18)事实上,无论直省,还是汝宁府都不愿意改变现有土地丈量和登记标准的原因,除不愿因改变既定的度量体系而引发士民不满外,一个最重要的理由就是维持明代以来的纳税土地“原额”。因此,只要能如额征收地税,且不会因赋税不均而滋生风波,无论是哪一级政府都无需关心辖区究竟有多少土地资源,以及各州县上呈的纳税数据统计标准是否划一。这恐怕是有清一代,各级政府汇总至户部的田赋数据计量单位形同意异的直接原因。

清政府虽然默认区域纳税土地登记的存在,然而,府属州县或府级政区间土地登记的差异性导致的地税不均,又通常是地方政府陈请更改的主要原因。如汝宁府,尽管商城县抱怨土地纳税折亩在较汝宁府属县中较低,承担地税偏重,但其他属县也并非如其所言。就屡次提到的息县而言,顺治初年,息县一直沿用洪武二十四年的土地登记和呈报标准,纳税地亩与丈量面积相一致。由于田赋征收以清册数据为据,息县苦不堪言,因此,息县在顺治六年申诉中说:“汝属等处俱系大亩为率,汝阳三亩六分折一亩,真、光等县或四亩折一亩,惟息地小亩一例派算,是他州县增一倍,而息独增四倍,况当饥馑频仍,何堪重累,恳乞仁天俯念残黎,转申上台,查照汝属大亩折算派征,庶小民不至偏累,国饷亦易于输纳矣……息邑小亩行粮与他州县不同,因履亩之始,有折与未折之异耳,已折者,有四亩折一亩,有三亩六分折一亩,独息邑未蒙折算,赋役至三倍他邑,是以民力难堪,不禁痛呼也,伏望宪台秉怜下邑,轸念孑遗俯,将息县亩数照汝、光等处三亩六分准一亩折算,不惟免目前不均之叹而仁恩所及直被之百世矣”。当年年底,虽然息县得到了“以小亩折算大亩行粮,似属可行,但六年钱粮确册已定合”、“七年钱粮确数,照依大亩折算行粮”的批示,但因“汇册造报饷达(户)部,亦不知大亩、小亩之别”,(19)息县旋即将清册小亩土地29.8万余亩,按照3.6实亩折合一税亩标准,换算成大地8.28万余亩;(20)又因“改折大亩征粮起解,即有定例”,具体执行又需在顺治七年以后,劳役分派数量仍延续着原有征派方式,结果“汝阳、光山等县出夫不过数十名,息邑安得十倍他县”。以故,息县再次“恳乞宪台察照折过大亩,减定夫数,得比于汝属各州县,如期崔解,一视同仁”。(21)其实,光州地亩亦非息县所说那样悬殊。从光州沿用的万历十一年(1583)立地亩碑记所载7.5尺为一弓尺式知,(22)其登记亩也仅是标准亩的2.25倍。

事实上,这种仅仅依据纳税数据多寡派遣丁役而忽视田赋数据编审方法差异,引起的属县间的赋役繁差重赋,绝不仅限于汝宁府,(23)而是河南各府中普遍存在的现象。如河南府洛阳县令董笃行在《上金布政崔河道书》中申诉道:“弊县河夫一事最难最苦……弊县距河泻远,且路当四冲,差繁赋重,是以从未派夫有之。顺治十五年始,初不过暂言协济,后遂沿为定例,浸假添至九十六名,此按亩派夫之始,而百姓遂无生理。……向日百姓勉强应付,命剜肉医仓至今,肉剜而仓犹未愈,可痛孰甚。况弊邑十室十空。连岁正饷多拖欠,皆无父母代为包赔,此最苦者一也。弊县每小亩做一亩,他县四、五亩作一亩,此最苦者二也。他县每亩其价甚轻,而弊邑起价独重此最苦者三也。弊县有误加湖渠驿站等仓口不照万历年间起征,而他县未有,此最苦者四也。且河夫之多寡原酌地亩之冲僻定例也,即以冲言之,弊邑九省通衢”。(24)洛阳县案例再度表明,在定额赋税体系下,变更已呈报至上级主管机构,且成为定例的纳税数据几乎是不可能的,所以,是否能在维持原额的基础上,完成辖区土地清丈,实现辖区赋税均平,并将上呈纳税数据磨算得上下融通往往成为评价地方官员得失的标准。如嘉靖二十一年(1542),开封府陈州属西华县魏县令摈弃陈州弓尺,启用本地弓尺清丈,华民因之喜而歌曰:“微我魏公,华其逋复渊数兮”;(25)清初,汝州宝丰县令魁杰将卫所土地按照民地纳税标准,“定为上、中、下及最下者四则,上地一顷编粮六石,中三石,下二石,最下一石,盖与前议者减去十之六七,至是,翕然称便,为惠政可永久”,后人遂有“夫国家以开垦荒田而不起科者厚下意也,今切不论肥瘠而增其税人何以堪”之论。(26)

三、登记亩制差异与插花错壤问题

河南各地插花地形成的原因各异,(27)而税亩亩制差异又通常是插花地居民逃避重赋,挑动州县赋税纠纷的一个重要原因。如商城县,成化八年(1472)析自固始,下辖26里,其中,上13里与固始县南部乡保插花错壤。清初,“商粮每亩四分八厘,固粮每亩止于三分,轻重不等,故商邑下十三里之粮户皆固轻躲重,报纳固粮,故老遗黎,尚能历历指陈,然册籍焚毁,空言无据”。(28)而“明末寇蝗交作,户口消而田地芜”,也为商籍插花居民将“其现存丁地有混隶于固籍”提供了契机。(29)顺治九年(1652),时任县令卫贞元悉知商田为固蒙混情形后,遂不惜功名,为民请命,祈求“业檄固遗拨田认粮”,然而,商固插花地粮饷交割尚未完成,卫贞元却因升擢抱憾而去。由于商城田赋重于固始,不仅商城下13里部分县民继续利用管理空缺报粮固始,而且上13里部分县民也纷纷效法。有鉴于此,康熙二十五年(1686),就上13里陈家集报粮入固事件,县令谈永祚、县丞龚戴铨申详司府,并得到了详查更改的批示,然而,“奸民蒙禀固令径详反宪注销,田随入商不果”。(30)

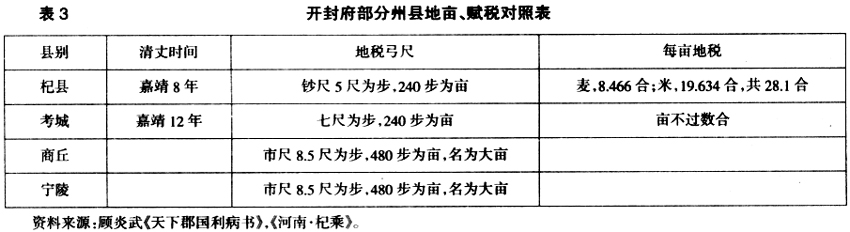

亩制差异除导致插花地商籍居民田粮易治外,还为插花地的固始籍士民子弟冒充商籍,参加商城考试提供了机会。这一现象发端于明末,其间,周、吴等数家即是通过这种途径获取功名的。众所周知,一县学额的多少决定于“立县分大小,以钱粮之轻重”,(31)商城县学额数量因田赋亩制小于固始而较多。所以,一遇考试,不仅已入固始版籍的原商籍插花地士民,设法让子弟冒充商籍参加商城县试,更有甚者,“接引无籍(固始)之人滥觞而无所底止”。(32)在学额资源日渐被挤占,仕途之路竞争加剧的情况下,康熙二十八年(1679),深受其苦的商城生童忿不顾身,指陈冒籍弊端,经太守审断后,又次年于府察院前立碑警示,以禁固童冒考。(33)就插花地的赋税避重就轻和冒充商生参加考试现象纠结的根本原因,知县许学全一针见血的指出:“盖尔祖父所居之地,所纳之粮皆隶商城籍也,当商邑残破之后,固始完固无虞移近就近,借非图轻躲重之谋,则亦去危就安之计,人情之常无足为怪。今则水落石出,粮去额存,以诸公之至便贻商邑之至困……如能归粮入籍照旧应试,诚为两便,即不然呈明当事,拨减原额以苏商民,日后诛求原额之累。”(34)显然,异地纳粮就不该挤占商城学额是商城县的基本观点,而商城纳税亩制较小,每亩承担赋税奇重和学额较多,则是插花地原商籍士民避税和分享学额的真正语境。而在河南北部,最著名的插花地纠纷是开封府的“杞考一地二粮”之争。(35)从地亩登记标准易知(表3),插花地中的杞县居民不愿纳税本县的真正原因是县域间的登记亩制差异。

四、地方政府在土地统计中的角色

以往的土地数据研究中,通常将土地丈量弓尺和亩制的差异归结为地方政府欺隐和瞒报土地的一种方式,然细查文献易知,这种认识混淆了陈报数据性质与功能。其实,地方性土地丈量与登记制度的存在通常是因地制宜的结果,决非隐匿土地。如南阳府裕州知州安如山在执行清丈时,“因区制亩,因亩准税;区为纲,亩为目,纲以丽目,则无漏亩;亩为母,税为子,母以权子,则无逃税”,而在税册登记时,先“咨询遍故,人无遁情”,后遵循“坟衍原隰膏腴之田,一而当一;平石冈田,二而当一;冈石山田,三而当一;冈石山坡,五而当一;山石陡坡,十而当一;陂池林麓,解宇铺舍,廛市之税,例有蠲除”,从而达到了“人人乐业”的目的。(36)显然,丈量数据与登记数据的差异是由呈报数据的性质与功能决定的。所以,嘉靖朝学者唐顺之针对清丈、登记中的异同,指出:“方田一法,不难于量田,而最难于核田。盖田有肥瘠,难以一概论亩,须于未丈量之前先核一县之田,定为三等,必得其实,然后丈量,乃可用折算法定亩。如《周礼》一易之家百亩,再易之家二百亩,三易之家三百亩,此为定亩起赋之准。亦尝观国初折亩定税之法,腴乡必窄,瘠乡田必宽,亦甚得古意。今兹不先核田,便行丈量,则腴乡之重则必减,瘠乡之轻则必加,非均平之道也”。(37)又如,彰德府属汤阴县,嘉靖三十年(1551),“本府同知府符验奉文丈量,以钞为尺,五尺为弓,二百四十为亩,城内庄基及城外坟墓、庐舍皆入额内,编册名为鱼鳞”;(38)归德府永城县,“顺治三年,巡按宁具提免荒征熟,原有高下五等名色,每亩二百四十步,自题定后不分五等,之分上下二则,上地小亩三折二,下地小亩二折一”;(39)原武县,因“原武处黄、沁下流,岁苦泛溢,迁徙有常赋而无常土,顾田赋既定,有常额,则必取盈焉,子民者,诚能于催科之中,寓抚字之意,使民乐于急公,而官亦不至于病民,则几矣”,(40)嘉靖二十二年(1543),知县杨顺平均地税时,特重申“记丈尺五尺之制,通乎天下,民间步弓每加二寸为其两足,按地二寸深入于土也,截竹为之横量,平画则无庸加矣,然尤以五尺一寸八分,亦不失藏富于民之意,官民凡用永以为则”。(41)凡此种种说明,土地分类定级丈量与登记纳税的基本原则,是登记数据的性质和功能决定的,一旦知晓了其中的机理,也就不难理解“其(中州)田土甚宽,有二亩、三亩作一亩,名为大亩,二百四十弓为小亩”所蕴含的真实语境了。(42)

地方性土地丈量或登记标准除具有一定的普遍性外,更存在明显的地域特色。对异地为官的人来说,如不留心察觉,往往难以通晓其中机理。如康熙二十九年(1690),有过这种经历的原武知县詹槐芬说:“五尺之制通乎天下,而原(武)则外加一寸八分。余初至有争地者。余从而丈之,讶其弓长,佥曰:‘此旧志也,载在县仪门外,明杨令碑记中。’余曰:‘吁此胜国事也,鸟足信?’佥曰:‘不然,国朝顺治十五年丈地时,亦曾用之,有檄在’。余乃令吏简故牒得旧檄焉。有曰‘各属征粮则例不一,弓制亦殊,照各旧制’等语。余于是乃知民言之非诞矣,因瞿然曰:‘是仅征信一邑乎?’命吏珍藏之,越欲有事虞芮之役,于县东南境上果籍,是以争出明杨顺碑文证之,不决,乃出原檄以质,而后贴然无 也,呜呼,是岂非原地之一大关键也哉?”(43)显然,地方政府改变丈量步弓或者亩制旨在磨算纳税数据和便捷纳税,官方掌控的土地统计数字并不等于民间的实际耕地数字。至此,我们对明清方志中有关土地登记的诸多疑惑,诸如“当事者又恐亩数增多,取骇于上而贻害于民,乃以大亩该小亩,取合原额之数。此后上行造报,则取大地以投黄册,下行征派则用小地以取均平。是以各县大地,有小地一亩八分以上折一亩者。有八亩以上折一亩者。折亩之少者,其地犹中中;而折亩之多者,其它多低薄。又皆合一县丈地,投一县之原额,而赋役田之以出,故各县地之折算虽有多寡,而赋之分派则无移易,宜无不均也”,(44)州县编审册中官吏掌握的田地比上报中央的田地高出数倍,(45)以及“实在田土”和“在册田土”两款普遍存在都里田地项下普遍的原因,(46)也就迎刃而解了。

也,呜呼,是岂非原地之一大关键也哉?”(43)显然,地方政府改变丈量步弓或者亩制旨在磨算纳税数据和便捷纳税,官方掌控的土地统计数字并不等于民间的实际耕地数字。至此,我们对明清方志中有关土地登记的诸多疑惑,诸如“当事者又恐亩数增多,取骇于上而贻害于民,乃以大亩该小亩,取合原额之数。此后上行造报,则取大地以投黄册,下行征派则用小地以取均平。是以各县大地,有小地一亩八分以上折一亩者。有八亩以上折一亩者。折亩之少者,其地犹中中;而折亩之多者,其它多低薄。又皆合一县丈地,投一县之原额,而赋役田之以出,故各县地之折算虽有多寡,而赋之分派则无移易,宜无不均也”,(44)州县编审册中官吏掌握的田地比上报中央的田地高出数倍,(45)以及“实在田土”和“在册田土”两款普遍存在都里田地项下普遍的原因,(46)也就迎刃而解了。

土地丈量或登记亩制划一虽然是户部强调的重要内容,但由于土地清丈和呈报中存在的两种登记体系是众所周知的事情,因此,户部在一定程度上也默认了地方税亩的合法性,所不同的只是要求将地方不公呈报户部备案,以便核对。如《顺治十六年清丈地亩原案》载:“顺治十五年(1658),看得河南、山东二省荒地……前往河南、山东,清丈荒熟地亩……今科臣尚九迁疏称:‘丈地弓尺,比古制□□,每地十亩成十一亩,即以多出十之一。未尝履亩通丈,勒户部准古弓尺,预颁铜尺昭示民间,悉以是为式,不许任意大小等因,前来案查’。十二年八月,内题覆科臣晋淑轼清丈地土,请颁步弓等事一疏,各处地亩大小等则不同,丈量绳尺应查旧行规则,不得任意为盈缩,覆准通行在案,臣部不便另颁弓尺相应请勒该差,御史将丈量步弓,仍查照旧行规则,并照前会议题核……开封府惟严查冒荒以清积弊事……顺治十六年二月,所用弓尺,悉照各属旧行规则,不许任意盈缩,通限三月终,挨次详造荒疏鱼鳞图册各一本,并丈量弓尺一并缴院以凭覆核”。(47)所以,尽管各地丈量土地的弓尺千差万别,但不会导致清丈数据与纳税数据的紊乱。此外,在州县也以档案或碑刻等形式,昭然可见清丈弓尺、部颁弓尺和税亩登记之间的关系。如陕州,“以二百四十步为一小亩,以水平坡三色折之。……以七百二十步为一亩,照志公石尺”;(48)万历光州《地亩碑记》明确规定“见(现)存俱用七尺五寸为一弓。尺式:此五寸倍,此为一尺,永远遵行(五寸)”。(49)

户部默许地方弓尺或亩制存在的一个重要原因是,这些呈报的土地数据是定额赋税,是依据土地的自然条件、生产力等磨算得到的,不仅具有纳税便捷的功能,而且已为广大士民所接受,一旦忽视了其中任何一个主导因素,都容易引发士民的不满。如文献载,河南府新安县“地有肥硗,赋税准之,禹贡之遗也。新(安)在今日并无土可垦,无人乐垦矣,……余尝闻父老语,西山洪崖,无方丈坦迤地,居人每砌石负土,积而成亩,既播种,日抱瓮山涧中,灌溉禾苗,劳费至此,此皆不可以田论。安论肥瘠乃者,按亩入籍,石田水宅悉罗正贡,其数不可更,其名不可改……呜呼!是所谓万历之赋也”。(50)而晚清新安县令熊祖诏所言:“新邑僻处深山,所有著籍地亩,大率从丛严壑中摅石 榛开辟而出,其田之等,有以一亩为一亩者,有以五、六亩为一亩者,幅员悬殊,生息略同”,(51)又恰恰诠释了新安税册数据与实际土地面积登记差距的原因。

榛开辟而出,其田之等,有以一亩为一亩者,有以五、六亩为一亩者,幅员悬殊,生息略同”,(51)又恰恰诠释了新安税册数据与实际土地面积登记差距的原因。

再如鄢陵县,嘉靖十一年(1532),知县冯霄奉文丈量前,由于有起科、不起科土地,“地无实数,粮有定额”,清丈后因“高下不分,轻重无别”,以至于地粮偏重。万历五年(1577),知县陈登云虽按地肥硗分上中下三则,但是肥硗一概均征,民既苦累粮亦负欠,后世特警示道:“开报者总名熟地,未分上、中、下,恐他日尽报开熟之后,又蹈一概均征之弊。所望每年报熟时,即分上中下三则,庶瘠土,小民受惠无穷矣。又邑之疆域惟南最远且僻,车马稀少,即吏兹土者所不过,而地多沮汝潟卤,皆黄茆白苇,上宪每称鄢邑富庶,而不知荒废受累者,止就所见之地言耳,徭役滋多,谁为小民陈此疾苦哉”。(52)相邻的临颍县也说:“税粮有定额而田土厚薄则不同也,平衍原隰膏腴之田一当一,平土冈田二当一,硗瘠确田三当一,沙瀉斥卤之田四而当一,故他邑有上、中、下三则,而临颍则否,田土异而税粮不同,颍几病矣”。(53)因此,从“至粮册所揭之亩,乃系折合而成,大小殊不一致,小或二、三亩折为一亩,大或十余亩为一亩,亦称折亩”知,(54)登记亩制的变化体现了“尽折实田一则起科,是税亩有定式样矣”,(55)而绝非地方政府隐匿土地的手段。所以,以600步为一亩登记亩的宁陵县,在添加于田赋志前的按语中说:“国家赋役定为《(赋役)全书》,较若划一法,仍前明万历之初汇为一条编征之法,简而民便,其有随时损益制与事迁者,亦犹夏殷周之以渐而晰云,故遵定额类而记之。至于税款权衡于交易间,额难定也,止拟实数者,年终一奏报焉”。(56)

五、小结

梁方仲曾如是评述中国度量衡发展史:“官定的度量衡制以及官制的度量衡器具,实际上只是使用于官民双方间的收支方面,至于民间交易和各行业所用的,却往往另外各有一套,而且后一列的系统比前一个系统在整个社会经济活动上要重要得多”。(57)由区域土地数据登记演化轨迹易见,梁氏所言诚为精辟。明清时期中央政府颁定的标准亩制并行或制脱臼,在某种程度上,甚至形同虚设的根本原因则是定额赋税。因为对中央政府而言,饬令地方陈报土地数据的目的在于作为地税征收的依据,只要能收讫每年的土地额税,至于地方田赋数据是通过什么方式得到的,则没有追究的必要。而对实际掌握登记数据来源,并操纵统计数据的地方政府来说,赋税数据的拟定举足轻重,因为它肩负着完成既定的税额和均平地税、稳定士民的双重任务。因为一旦地方性亩制转换为纳税单位的标准背离了士民的利益,严重的会引起士民的陈请、弃荒,轻微的则会导致士民的不满,垦荒停滞。所以,依据土地类型、肥瘠等特征,拟定合理的田赋登记制度,尽可能赋予士民较多利益,成为他们的必备功课。那些为地方谋得一定福利的官员,也因而获得了种种嘉誉,流芳后世。因此,地方土地数据亩制内涵的变迁与多元化特征,是汇总于户部的全国性土地数据,尽管计量单位相同,而实际含义千差万别的主要原因。

注释:

①梁方仲:《中国历代户口、田地、田赋统计》,上海人民出版社,1980年,第528页。

②[美]何炳棣:《南宋至今土地数字的考释和评价(下)》,《中国社会科学》1985年第3期。

③潘喆、唐世儒:《获鹿县编审册研究》,《清史研究集》第3辑,四川人民出版社,1984年。

④傅辉:《亩制差异对土地数据的影响及其相关问题》,《中国史研究》2006年第3期。

⑤嘉庆《商城县志》卷4《食货志·田赋·丈量则例碑记》。

⑥嘉庆《商城县志》卷4《食货志·顺治二年知县贾钟锈碑记》。

⑦嘉庆《商城县志》卷4《食货志·顺治四年知县卫贞元碑记》。

⑧嘉庆《商城县志》卷4《食货志·康熙二十八年知县许学全详》。

⑨乾隆《重修直隶陕州志》卷6《田赋》。

⑩乾隆《重修直隶陕州志》卷6《田赋·豁免浮粮碑记》。

(11)[明]纪诚:《均粮蔬》,乾隆《怀庆府志》卷29《艺文》。

(12)乾隆《孟县志》卷4《田赋·地粮》。

(13)乾隆《温县志》卷10《田赋志上·地亩·赋税》。

(14)[清]顾炎武:《日知录集释》(上)卷10《地亩大小》,世界书局印行,1984年。

(15)[清]顾炎武:《天下郡国利病书》,山东下。

(16)(17)(18)嘉庆《商城县志》卷4《食货志·康熙二十九年汝宁府何碑文》。

(19)嘉庆《息县志》卷7《艺文上·折亩碑文》。

(20)嘉庆《息县志》卷2《食货志·田赋》。

(21)嘉庆《息县志》卷7《艺文上·恳减河工》。

(22)顺治《光州志》卷3《图籍考上·田地》,日本藏中国罕见地方志丛刊,书目文献出版社,1992年。

(23)嘉庆《重修汝宁府志》卷23《艺文·折亩减役详文》。

(24)[清]董笃行:《上金布政崔河道书》,乾隆《河南府志》卷80《艺文》。

(25)光绪《陈州府志》卷25《艺文·西华县壤赋记》。

(26)道光《汝州全志》卷10《艺文志·宝丰县·饶公遗爱碑》。

(27)傅辉:《河南插花地个案研究:1368-1935》,《历史地理》第19辑,2003年,第39-47页。

(28)(30)嘉庆《商城县志》卷4《食货志·知县许学全咨访条议》。

(29)嘉庆《商城县志》卷3《坊产》。

(31)康熙《靖江县志》卷11《学校·儒学上张太师求升大县公呈》,稀见中国地方志汇刊(14),第96页。

(32)(33)嘉庆《商城县志》卷4《食货志·知县许学全咨访条议》。

(34)嘉庆《商城县志》卷4《食货志·知县许学全劝论清丈粮额示》。

(35)傅辉:《河南插花地个案研究(1368-1935)》,《历史地理》第19辑,2003年。

(36)[明]唐顺之:《荆川先生文集》卷12《裕州均田碑记》,四部丛刊本。

(37)[明]唐顺之:《荆川先生文集》卷12《答施武陵书》,四部丛刊本。

(38)乾隆《续修汤阴县志》卷4《田赋志》。

(39)光绪《永城县志》卷8《度支志·土田》。

(40)乾隆《原武县志》卷4《赋税》。

(41)乾隆《原武县志》卷4《赋税·明嘉靖二十二年知县杨顺平税规画记》。

(42)[明]王士性:《广志绎》卷3《江北四省》,中华书局,1987年,第36页。

(43)乾隆《原武县志》卷4《赋税》。

(44)嘉靖《广平府志》卷6《版籍志》。

(45)潘喆、唐世儒:《获鹿县编审册研究》,《清史研究集》第3辑,四川人民出版社,1984年。

(46)[明]叶春及:《惠安政书》,福建人民出版社,1987年。

(47)乾隆《原武县志》卷4《赋税·顺治十六年清丈地亩原案》。

(48)乾隆《重修直隶陕州志》卷6《田赋》。

(49)顺治《光州志》卷3《图籍考上·田地》。

(50)[清]吕宣曾:《乞免新安开垦永不起科议》,乾隆《新安县志》卷13《艺文四·文类》。

(51)[清]熊祖诒:《上豫省当事论差徭书》,《皇朝经世文编续编》卷38《户政》。

(52)道光《鄢陵县志》卷8《政典制·田赋》。

(53)民国《重修临颍县志》卷3《赋役志·田土》。

(54)民国《安徽通志稿》卷5《财赋考·田赋》。

(55)康熙《休宁县志》卷3《徭役》。

(56)康熙《宁陵县志》卷4《田赋志》。

(57)梁方仲:《中国历代户口、田地、田赋统计》,上海人民出版社,1980年,第526页。

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

明清时期地方土地数据统计机制研究——以河南诸县为中心的考察

http://www.newdu.com 2018/3/7 《人文杂志》(西安)2011年6期第102~108页 傅辉 葛全… 参加讨论

Tags:明清时期地方土地数据统计机制研究

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论

没有任何评论