内容提要:在中国的市场化进程中,各类非市场力量究竟起到了什么作用以及通过哪些渠道去发挥作用的,这是两个极其重要的问题。本文试图从民营企业家的政治身份的回报角度对此进行分析,利用2007年温州市715家民营企业的问卷调查数据,考察了民营企业家的政治资本跟在政府主导下的企业评级结果之间的关系,我们发现:民营企业家的政治资本会显著地影响企业的星级评选结果,进而增强企业跟更高一级政府之间的联系与纽带。这有助于我们更好地理解并把握民营企业家参与政治活动的经济动机。

关键词:政治资本/企业评级/政企纽带

作者简介:邵挺,复旦大学经济学院就业与社会保障研究中心(上海200433)。

一、引言

在研究转轨经济的众多文献中,关于非市场力量(包括政治资本、社会资本等)在市场化进程中的变化形态以及所起的作用和影响等问题没有引起应有的重视(Fisman, 2001; Appleton et al., 2005;陆铭和李爽,2008)。就我国经济的转轨特征来看,非市场力量与市场化进程之间的关系仍然处于比较模糊的状态。改革开放三十多年来,到底是市场化进程减弱甚至淘汰了那些非市场力量的作用,还是非市场力量仍然在通过各种途径来发挥各自的作用?本文从目前我国最重要的一类非市场力量——民营企业家的政治资本入手来试图回答上述问题,有研究表明在一个仍以等级制为主的政治和社会结构中,政治资本和社会资本等这类非市场力量会成为决定个人收入和企业发展的重要因素(Knight and Yueh, 2002; Appleton et al., 2005; Fan et al., 2007),也有不少文献发现了许多私营企业家通过影响政策与法规制定和实施过程来谋求有利市场环境的政治策略(Mahon, 1993; Getz, 1993;卫武,2006)。跟其它转轨经济不同,我国经济的渐进式改革其中一个主要特征就是国有企业在改革的不同阶段中始终维持着较高的比重,起着特殊的功能。民营企业在税收负担、土地和信贷等各类资源获取以及行业进入等方面,还不能享受跟国企一样的公平待遇。因此,民营企业家身上的政治资本就有助于其改善企业面临的政策环境,促进企业的发展和壮大(胡旭阳,2006;余明桂和潘红波,2008;吴文锋等,2008a, 2008b;罗党论和刘晓龙,2009)。但是,在我国渐进式的改革过程中,关于民营企业家的政治资本是如何在市场化的过程中去发挥作用,也就是其中的具体机制问题没有得到很充分的研究。大多数文献都集中在解释民营企业家的政治资本对企业的发展有没有起到作用以及起到多大作用这一问题上,但对政治资本是通过哪些途径或渠道来发挥作用的这一问题却没有太多的研究。

改革开放以来,随着民营经济的迅猛发展和壮大,民营企业家的政治生态环境也得到了很大的改善,政治参与水平不断提高。2003年十届全国人大的2984名代表中就有55名私营企业家,更有一百多位私营企业家担任全国政协委员。2008年1月25日公布的2237名十一届全国政协委员中,又有超过100位委员是民营企业家。3月13日在全国政协十一届一次会议上公布的298名政协常委名单中,还出现了一些民营企业家的名字。海尔集团董事长张瑞敏更被选为中共十六届中央委员会候补委员,代表着民营企业家政治地位跃升的新高度。另外,在2008年底公布的中国福布斯富豪排行榜上,有9%是人大代表,13%是全国政协委员,大约25%的富豪是中共党员。

同时,由于目前民营企业在融资、信贷、行业准入等方面还不能享受跟国企一样的政策待遇,那么民营企业家能不能利用自身的政治资本去参与甚至某种程度上去改变由政府制定的游戏规则并且在这过程中来获取相应的回报呢?如果可以,又是通过什么机制或途径来进行的?本文关注的是2007年温州市委市政府提出对全市民营企业进行公开评级的法规(即企业星级评选),公开评选结果是把企业按照一星、二星、三星、四星、五星等五档标准来划分。很明显,这是政府主导下的一种资源配置方式,因为评选出来的企业星级越高,政府给予配套性的政策扶持力度和资源供给能力就越大①,这本是提升企业价值、促进企业差序化发展的一个重要手段,有助于建立一个公正公平的市场环境。那么,这类公开的企业评级行为会不会受到企业家政治资本的影响呢?影响程度有多大?本文就通过对我国民营经济的发源地也是目前发展最为活跃的温州地区的715家民营企业的问卷调查数据,提供了民营企业家的政治资本对企业发展是否有影响以及如何实现这种影响的机制视角和经验证据。

本文的贡献主要在以下两方面:1.利用问卷调查数据中的许多关于企业家和企业的微观指标来揭示政治资本对企业发展环境的改善到底是通过哪类机制来进行的,这就弥补了以往文献只利用上市公司数据的不足性。2.最重要的还是在于找到了一种传导机制,来揭示这种政治资本是如何发挥作用,用来缓解企业发展所面临的各种政策性约束、促进企业发展。正是在这个意义上讲,本文拓展和深化了政治资本影响民营企业成长环境的相关文献,也加深了我们对民营企业建立政治关系的动机及效果的理解。

最后,本文结构安排如下:第二部分是相关理论的阐述与假设提出;第三部分介绍数据来源及简单的统计描述;第四部分是计量的实证结果以及稳健性检验;第五部分是结论。

二、相关文献回顾

在经济学中,对政治资本没有一个规范的定义,在文献中通常有如下几种解释:1.中共党员、参过军以及曾经拥有的家庭政治成分(肖唐镖,2006;李爽等,2008)。2.至少有一个股份超过10%的大股东或董事局成员是国会议员、部长或者跟执政党高层关系最密切的人(Fisman, 2001; Faccio et al., 2006)。另外,还可以用这些公司的董事局成员是否过去或现在担任政府部门或军队的高级职务来作为是否具备政治资本的指标(Bertrand et al., 2004; Khwaja and Mian, 2006; Fan et al., 2007)。3.用公司的实际控制人(董事长或总经理)是否是现任或前任的政府官员、人大代表和政协委员来衡量政治资本的强弱(胡旭阳,2006;余明桂和潘红波,2008;陈钊等,2008),也有人用企业董事局成员是否曾经在中央或地方各级政府或军队等其他部门任过职来作为衡量指标(吴文锋等,2008;罗党论和刘晓龙,2009)。

Xin and Pearce(1996)的研究发现,与中国的国有企业和集体企业相比,民营企业把政治关系放在更加重要的位置,民营企业拥有政治资本的程度会显著地影响其获得政策资源的程度。这种资源获取的方式包括企业融资环境的改善、国内管制行业的进入以及来自政府的各类补贴等。

首先,民营企业家的政治资本对企业融资环境的影响,主要是通过以下两类机制而进行的。第一个是“替代”机制,我国以国有大银行为主的金融体制对民营企业的制度性压抑是造成民企融资难的主要原因(林毅夫和李永军,2001;卢锋和姚洋,2004; Wei and Wang, 1997)。我国目前金融体系仍基本上控制在四大国有银行手里,民营企业难以做到在平等条件下享受跟国有企业一样的融资政策待遇,面临着诸如贷款条件过高、期限过短和利息压力过大等问题。由于金融市场尚不发达,信贷资源的市场化配置程度低,民营企业的融资就容易受到政府和官员的控制,因此民营企业家的政治资本会对改善企业融资环境起到很好的作用,这里的政治资本就作为一种获得平等融资待遇的“替代机制”,金融机构就会把企业家的政治资本同地方政府对该企业的支持和信任联系在一起,也相信即使该企业暂时碰到了经营上的困难而不能如期还贷时,地方政府也会在某种程度上像对待国有企业一样,给予其必要的帮助以渡过难关。Khwaja and Mian(2005)利用1996-2002年间9万多家巴基斯坦企业的数据,发现那些与政府联系密切的企业,跟其它企业相比,不仅借款次数要增加一倍,并且借款利率还要优惠50%左右,这些企业还能从国有银行获取专项贷款。Faccio et al.(2006)研究了1997-2002年间35个国家450家有政治关系的企业,结果发现那些有政治关系的企业比没有关系的企业可以借到更多的钱,在遇到经营困难时也更容易受到政府的援助。余明桂和潘红波(2008)用1993-2005年间我国118家民营上市公司的样本,在控制了企业特征和行业因素外,发现有政治关系的企业能够获得更多的银行贷款和更长的贷款期限。罗党论和甄丽明(2008)用2002-2005年的1121个民营上市公司数据为样本,发现有政治关系的民营企业,其受到的融资约束更少,同时更容易取得银行的支持来获得银行借款,而且在金融发展越落后、法治水平越低和政府侵害产权越严重的地区,政治关系的这种贷款效应就越显著。但是Fan et al.(2007)用1993-2000年间的625家中国上市公司的样本,发现CEO有政府背景的上市公司对公司绩效有负面影响,这主要是因为绝大多数的研究样本都是国有企业,因此CEO的政府背景主要不是为了提高股东价值而是完成政治上的目标。第二个是“显示”机制,信息不对称是金融市场上的一种普遍现象,银行由于在融资方的信用、经营、资产等信息的获取上处于不对称的地位,就只能选择规避性的风险较低的货款。因此,民营企业在信息不对称和道德风险的存在下很难得到货款(白重恩等,2005)。如果民营企业家获得了人大代表或政协委员等政治身份,这就相当于向银行传递了企业质量信号,表明社会和政府对企业有很高的认可度,这有助于减少银行在进行信贷决策时的信息不对称程度,可以降低民营企业进入金融业的壁垒,使企业更容易获取稀缺的信贷资源。吴文锋等(2008)利用1999-2004年沪深两市1046个A股民营上市公司样本为研究对象,发现公司高管的地方政府任职背景在政府干预比较厉害的地区能增加公司价值,政府干预越强烈,这种正面影响也就越显著,这种正面影响还与高管地方政府背景的贷款融资便利性密切相关。

其次,在民营企业受到许多“歧视性”的制度和政策方面,对金融、能源、生产性服务业等高端产业或垄断性强的行业的准入限制是比较突出的(汪伟和史晋川,2005)。这些有着较高进入壁垒的行业一般都可以获取超额的垄断利润,民营企业有强烈的动力去进入这些行业以寻求新的发展机遇,但从目前来看,这些行业的准入壁垒仍然很高,主要是由垄断性强的国企所控制。袁志刚和邵挺(2010)利用2008年沪深两市共1604家上市公司的数据,把它们按照50个行业进行分类,发现在壁垒越高、垄断程度越大的行业内,国有企业所占比重就越高。在市场集中度小于50%的所有行业中,民营上市企业所占比重超过82%,显著高于国有企业的45%,主要占据了市场竞争激烈的这些行业。而在市场集中度大于50%的所有行业中,民营企业的比重只有18%不到,远远低于国企的55%,市场垄断程度较高的行业仍主要掌握在国有企业手中。胡旭阳(2006)用浙江省2004年度营业收入总额居前100位的民营企业作研究样本,认为在中国的金融业进入受到政府管制的情况下,企业家的政治资本(人大或政协委员)可以通过传递民营企业质量信号从而降低进入金融业的壁垒,对企业进入资本市场和获得金融业务经营许可证有显著的作用。罗党论和刘晓龙(2009)用2004-2006年的887家民营上市企业样本,发现民营企业跟政府的政治关系越好,其进入高壁垒行业的可能性就越大,而进入了高壁垒行业及进入程度越大的企业的经济绩效要显著高于其他企业。

最后,民营企业家的政治资本不仅可以使企业获取更好的融资机会和行业准入条件,更可以使企业优先获取来自政府的各类补助和税收减免的政策待遇(Shleifer and Vishny, 1994; Bertrand et al., 2004;Faccio et al., 2006)。在2007年前我国企业的法定最高所得税率是33%,但从中央政府到各级地方政府都有权制定各种形式的所得税优惠政策,最高的优惠政策就是免所得税,这使得各级政府都有较大的支配权力和决策空间来决定企业所得税的具体优惠。另外,地方政府对民营企业的影响力比中央政府要来得直接,对民营企业的乱收费、乱摊派行为都是直接跟地方政府相关的,当然地方政府作为当地民营企业发展的受益者,也有激励提供较强的产权保护(Che and Qian, 1998)。陈刚等(2009)发现我国“政治集权”下的“经济分权”会赋予地方政府更多的资源支配权以保障这种激励效应的有效性,地方政府在行业进入、税收补贴、融资担保等方面具有更大的话语权。地方政府的各类补贴(包括税收减免)属于财政支出的范围之内,从我国目前来看,并不是所有企业都可以获得地方政府的补贴,国有企业和那些具备政治资本的民营企业由于跟政府有密切的联系,才可以获得更多的政府补贴。陈冬华(2003)利用1993-2000年的沪深632家A股上市公司为研究样本,结果发现,有地方政府背景的董事在上市公司董事中占相当的比重,地方政府影响越大,上市公司就越有可能获得更多的补贴收入。罗党论和唐清泉(2009)用民营上市公司2002-2005年的样本为例,研究发现:有政治资本的民营企业除了更容易进入政府管制行业,更多进入房地产行业,还能获得更大比例的政府补贴收入。吴文锋等(2009)利用1999-2004年在沪深两地上市的民营企业为样本,发现在企业税外负担较重的省市,高管具有政府背景的公司在所得税适用税率和实际所得税率上都要显著低于高管没有政府背景的公司,而且公司所在省市的企业税外负担越重,用高管政府背景获取的税收优惠也就越多。

三、数据来源及描述

本文使用的数据来自于温州市发改委和信用办在2007年11月展开的全市民营企业融资外部环境问卷调查,笔者全程参与了此次问卷设计和调查活动。此次调查遍及温州下辖的11个县市,鹿城、龙湾、瓯海3区和瑞安、乐清2市及永嘉、洞头、平阳、苍南、文成、泰顺6县。我们按照温州市工商局事先提供的企业名单,根据各区县企业数量的比例来发放问卷份数,在企业比较集中的乐清、龙湾、瑞安、永嘉四个地方各发放120份问卷,在其它几个地方各发放80份问卷,最后回收过来的是819份问卷,除去空白卷以及无效卷之外,剩下还有715份有效卷。在问卷中我们涉及到了民营企业家的个人信息(性别、年龄、学历、政治身份等)和企业特征(规模、资产、成长能力等),以及融资环境的相关指标等。

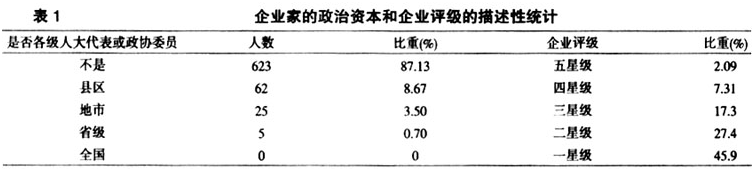

根据研究需要和数据的来源,本文把民营企业家的政治资本(Political Capital, PC)定义为过去三年(2004、2005和2006年)曾担任过县、区、省、中央的人大代表或政协委员,② 这是许多研究文献采用的普遍方法(胡旭阳,2006;余明桂和潘红波,2008;陈钊等,2008)。这里我们认为同级的人大代表或政协委员具有相同的政治身份,每上升一个级别,赋值水平就增加1。赋值规则为:县区级的人大代表或政协委员为1,地市级的为2,省级的为3,全国的为4。

星级企业评选(Star Enterprise Selection, SES):这是根据温州市经济发展局公布的《2007年度星级企业评选标准》进行的,一共分为五个等级,即五星级、四星级、三星级、二星级、一星级企业,这里面有三大考核内容:1.经营情况与资源利用:主要是指前三年平均销售收入、上交税金和企业的每亩土地平均产值和规模大小。2.信用状况:主要是根据纳税信用、银行资信以及进出口企业的海关监管等级。3.内部管理:主要是一些诸如职工会、党组织建设等比较模糊的指标。③

企业被评为各个星级以后,除了各类荣誉称号、奖牌和证书外,还有通报表彰并上网发布,但最重要的是获得星级越高的企业,它们可以直接跟更高级别的市政府(管委员)领导挂钩联系,给企业解决投资、信贷以及各类政策支持提供良好的政治环境和私人关系网络。尤其值得注意的是,评选标准的备注里还特别提到:如果企业的董事长或总经理获得过县级及以上政府荣誉称号,可适当放宽个别评选标准。④

换言之,如果说董事长或总经理具有县一级以上(包括县一级)的人大代表或政协委员等荣誉称号的话,就可以在同等条件下获得更高的评级水平。这种把企业家个人的政治关系同其企业的评级挂钩的做法,在温州市是比较普遍的。比如在2005年10月28日的《温州日报》的一篇“打造中小企业信用体系、圈定诚信企业”文章中,也提到了企业需要符合10项条件才可以评选,包括按期如数偿还银行贷款,在当地税务部门和金融机构有良好信用等,但除了企业本身应具备的条件外,企业法人代表也被列入了评审条件,董事长或总经理还须获县级及以上政府荣誉称号。获奖企业则被列为市优强中小企业培育对象,予以重点扶持,同时在融资方面也会得到优先支持等。

表1是我们对问卷中的企业家政治资本和企业评级的描述性统计。从中可以看出,有政治身份的民营企业家数量占到12.87%,主要集中在县区级和地市级,省级以上的就很少,没有全国人大代表或政协委员。从企业评级这一项看,2007年被评为“五星级”企业只占到了2.09%,四星级也只有7.31%的比重,绝大多数(90.6%)的企业都是在三星级及以下,其中一星级的企业就占了45.9%。

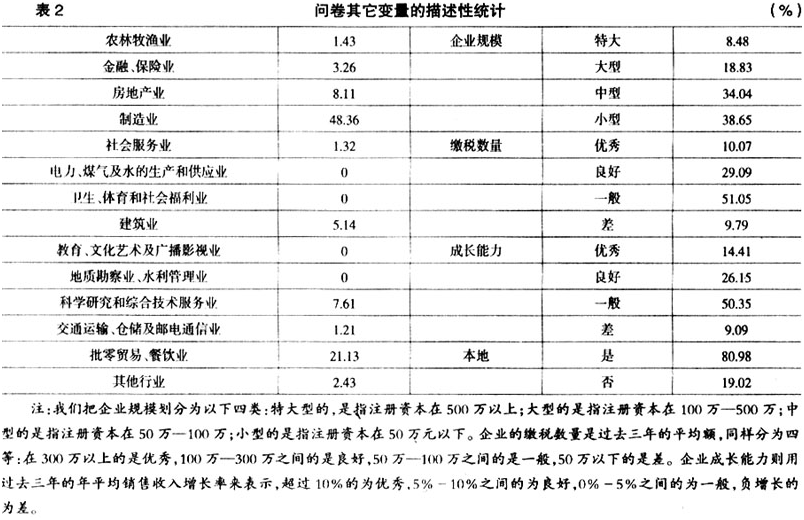

表2是对本文涉及到的其它解释变量的描述性统计,从中可以看出,民营企业的行业分布主要集中在制造业(48.36%)和批零贸易、餐饮业(21.13%)等这些竞争性的下游产业和中低端消费服务业。在金融保险等高端服务业以及电力、煤气及水的生活和供应等垄断性的上游产业,民营企业基本上没有或只有少量的市场份额,这也说明民营企业在这些金融服务业和垄断性强的上游产业仍然面临着很强的行业壁垒(胡旭阳,2006;罗党论和刘晓龙,2009)。企业规模则主要是以中小型为主(中型和小型规模的企业占80.69%),大型和特大型企业的比重还不到20%,这一方面是温州民营企业数量本身就很多,另一方面是跟它们独特的产业集群特征有关,就是一个村庄或镇就专门从事某一类产品的生产,在面对大的产品订单时,可以快速地分包给众多的小企业进行生产。企业在过去三年的销售平均增长率(成长能力)也集中在0-5%、5%-10%这二个中间段,其中5%-10%这一水平就占了50.35%。同样,在过去三年平均缴税额在100万-300万元的企业数量超过了一半,500万以上的占到全部企业的14.41%,100万以下的占比不到10%。另外,在问卷中涉及到的民营企业家户籍信息中,发现有80.98%是土生土长的本地人,但也有19.02%是外地企业家。

四、计量模型及实证结果

(一)民营企业家的政治资本与企业评级

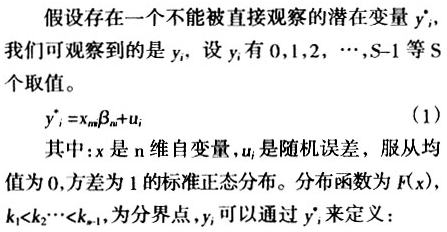

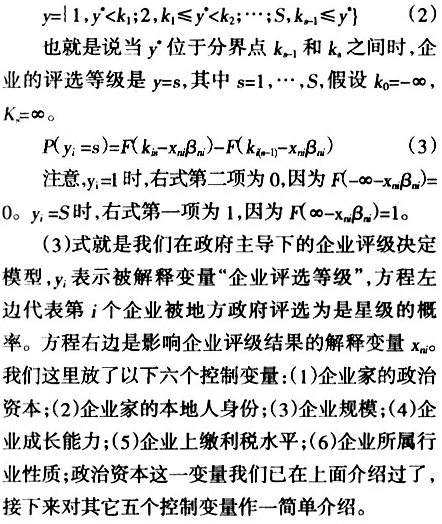

根据温州市星级企业的评选标准和我们问卷中的调查数据,我们把企业规模以及过去三年的平均销售额增长率(成长能力)、纳税情况、是否是重点发展产业等企业和行业特征变量,还有企业家的政治资本(各级人大代表或政协委员)和社会资本(是否为本地人)等个人特征变量作为解释变量,把民营企业评选的星级结果作为被解释变量。由于本文的被解释变量是以序数的方式进行测度的,数字从小到大依次表示企业星级的上升,但这只是序数意义上的,我们不能说4跟2的差距就是2和1之间差距的两倍。因此,我们的计量模型采取了用于有序离散被解释变量的Ordered Probit模型,可以由一个满足经典线型模型假定的潜变量模型推出,然后用极大似然方法来估计参数。

Local表示民营企业家是否为本地人的虚拟变量(dummy),这主要是看作为一种社会资本的关系网络的作用。许多文献都指出了社会关系网络在增加个人收入和促进企业发展中起到的重要作用(Grootaert, 1999; Sabatini, 2006;陆铭和李爽,2008)。本地企业家从小就生活在这个区域里面,有着广泛的交际圈和认识面,这对于及时获取评级信息、了解评级规则、接触评级机构的负责人等方面可能都会有所帮助。

另外,还有表示企业特征的一系列变量,这些都是决定企业星级评选的重要变量,尤其对民营企业来讲,企业本身的规模、成长能力以及上缴利税数量等这些评选的“硬指标”,会直接影响到企业能不能获得更高的星级水平。

1.企业规模(log(Size))。这里我们用问卷中的企业注册资本的对数形式来表示,数值在2.7以上的为特大型企业,在2和2.7之间的是大型企业,1.7和2之间的是中型企业,1.7以下的就是小型企业。

2.企业成长能力(Capacity)。这里我们用问卷中的“过去三年企业的年平均销售收入增长率是多少”这个问题来衡量企业的成长能力。

3.企业上缴利税数量(log(Tax))。我们用问卷中的“过去三年企业上缴税收的平均数”的对数来表示,数值在2.5以上的纳税级别为优,在2和2.5之间是良好,在1.7和2之间的是一般,低于1.7的是差。

4.所在行业是否属于当前优先发展的重点行业(Industry)。根据2006年温州市委市政府颁布的《温州市当前优先发展的重点行业重点产品指导性目录》来对照调查样本中的企业所在行业信息,确定哪些企业所在的行业属于当前政府重点支持行业。这里我们用虚拟变量(dummy)来表示,1代表企业所在的行业是重点行业,0代表不是重点行业。

最后,我们在研究企业家的政治资本的影响时,要考虑到其人力资本的影响(Li et al., 2008)。因此,我们还增加了企业家年龄和学历这二个变量。⑤

5.企业家年龄(age)。这里我们根据问卷调查中企业家年龄的分布情况,把企业家的年龄分为三类:30岁以下的为1,30-45岁之间的为2,45-60岁的为3,60岁以上的为4。

6.企业家学历(education)。这里,我们按照问卷调查中关于学历的四个等级来分类:小学及小学以下的为1,初中及中专毕业的为2,高中及技校毕业的为3,大专及以上的为4。

(二)实证结果

表(3)是具体的回归结果,但在Ordered Probit模型中,我们感兴趣的不是表3中的系数β。由(3)式可得:

因此,为了能够更为直观地获得每一种因素对民营企业的评级结果的影响,我们在做完Ordered Probit回归后,要先给所有解释变量取均值作为参照的基准,再计算出每一种显著的影响因素的边际效应,⑥ 结果参见表4。

结合表3和表4,我们可以发现以下四个结论:

1.民营企业家的政治资本越强,就越有可能获取更高的评级,且计量结果非常显著(在1%的显著性水平上)。与参照的基准企业相比,如果企业家担任省级人大代表或政协委员,其所在的企业被评选为四星和五星级的可能性将分别增加12.89%和10.98%。另外,担任县区级和地市级人大代表或政协委员的企业家,也都符合“政治资本越强、企业评级越高”的实证结果。这跟表3中的回归系数符号相一致,系数为正表明政治资本跟企业获取最高等级的评选结果正相关,跟企业获取最低等级的结果负相反。

2.民营企业家的社会资本越强,就越有可能获取更高的评级,但计量结果一般显著(在10%的显著性水平上)。与参照的基准企业相比,如果企业家是本地人,该企业被评选为四星级和五星级的可能性仅增加了1.05%和0.1%。因此,企业家的本地人身份对提高企业评级有一定的作用,但从预计结果上来看作用十分有限,并且显著性不强。

3.民营企业本身的规模越大、上缴税收越多,就越有可能获取更高的评级,且结果非常显著(分别在1%和5%的显著性水平上)。与参照的基准企业相比,企业的规模提高一倍,其所在的企业被评选为四星和五星级的可能性将分别增加4.93%和2.03%。上缴的税收提高一倍,其所在的企业被评选为四星和五星级的可能性将分别增加6.18%和6.75%。表3中正的系数符号也说明企业的规模大小和上缴税收的多小都跟获取最高级别的评选结果正相关。

4.处于重点行业的企业,越有可能获取更高的评级,但显著性不强(在10%的显著性水平上)。与参照的基准企业相比,如果是属于重点行业的企业,被评选为四星和五星级的可能性将分别增加6.89%和0.59%。表3中正的系数符号也说明企业处在重点行业对获取最高级别的评选结果有利,对获取最低级别的结果则不利。另外,企业的成长能力越好,就越有可能获取更高的评级,且结果非常显著。与参照的基准企业相比,企业的成长能力提高一倍,其所在的企业被评选为四星和五星级的可能性将分别增加3.16%和2.85%。

(三)稳健性检验

由于民营企业的政治资本可能内生于企业自身的资质,⑦ 就是那些规模、成长能力等资质越好的企业,就越有可能获取政治资本。这里,我们参照Fan et al.(2007)、余明桂和潘红波(2008)的文章,用两阶段最小二乘法(2SLS)来缓解内生性的问题。第一阶段用逻辑回归方法(Logit Regression),用企业自身的资质变量(如规模、成长能力、上缴税收、行业属性)与虚拟变量(政治资本)进行回归。在第二阶段,我们用第一阶段回归分析中得到的政治资本虚拟变量的预测值来替代实际的政治资本虚拟变量,重新检验文中的回归模型。第一阶段的检验结果表明:企业规模较大、上缴税收越多,且处于政府重点支持行业的企业,更有可能具备政治资本(见表5)。第二阶段,检验结果发现,用政治资本的预测值来替代实际值,表中的大部分检验结果并没有发生实质性的改变(见表6)。

因此,我们认为企业自身资质跟政治资本的内生性问题不是非常严重,不会改变本文的基本结论,也说明我们的计量结果是稳健的。

五、结论

本文基于2007年浙江省温州市715家民营企业的问卷调查数据,运用Ordered Probit模型,研究了民营企业家的政治资本在企业的星级评选过程中对其获取更高评级结果的概率的影响,我们得到如下结论:民营企业家的人大代表或政协委员的政治身份能够显著地提升企业的评选星级。

这就告诉我们:在我国目前的转型经济中,政治资本作为一类重要的非市场化力量,已经嵌入到了新生的市场机制并成为影响各类资源配置的重要因素,同时在此过程中自身权势的回报也可以显性化。由此带来我们的启示就是:我国市场经济体制的正式建立从1992年算起,至今才只有17年的时间,在这个经济体制的快速转型过程中,许多非市场力量(包括政治资本、社会资本和关系网络等)在市场经济中究竟扮演了什么角色,是随着市场经济的发展而逐渐消亡,还是以一种新的形态嵌入到市场化进程中去,就像本文所揭示出的,民营企业家的政治资本可以通过在当地政府主导下的企业星级评选活动去增强政企纽带,而作为另一类非市场化力量即民营企业家的本地人身份,在这个市场化过程中就没有起到像政治资本一样的显著作用。这些机制的揭示对我们理解政治资本、社会资本等非市场化力量是如何在市场化进程中发挥作用,又是通过哪些机制来影响我国目前的经济发展路径和方向等重大问题有一定的启示作用,值得我们进一步的研究。

注释:

① 在《温州市2007年度星级企业评选标准》中,明确规定了获得相应星级的企业除了被授予“温州星级企业”荣誉称号、奖牌和证书以及相应的奖金外,还给予通报表彰并上网公布以扩大其影响力。最重要的是,企业所获星级数跟市委市政府挂钩联系的领导级别成正比关系。比如:四、五星级企业可以直接跟市委市政府、管委会领导挂钩联系,三星级以下(包括三星级)只能跟各区县、开发区领导挂钩联系。

② 这里,我们为了确保问卷答案的质量,又按照每个企业的负责人名字在网络上重新搜索了关于担任过各级人大代表或政协委员的情况。这里删除了36位问卷答案跟网络搜索结果不一致的企业家信息。现在得到的715个民营企业家信息都是问卷和网络相互一致的。

③《温州市2007年度星级企业评选标准》中,比如五星级的评选要求是:1.经营情况和资源利用方面,年销售收入1亿元以上,或出口1500万美元以上,实交税金1000万以上;每亩土地平均产值达400万元,税收达19万元;万元工业产值综合能耗率全年下降7%。2.信用状况方面,纳税信用AAA级企业;银行资信“AA”以上企业;进出口企业为海关监督B类以上企业。3.内部管理方面,有完善的企业内部管理制度;有完善的质量管理和控制体系;执行严格规范的财务管理制度;重视人才引进、培养和利用;要及时准确报送各类统计报表;党工团等组织健全。

④ 政府荣誉称号,从广义上来讲,既有各级人大代表或政协委员的头衔,也包括中青年突击手,温州市优秀企业家等。但最常见的还是各级人大或政协委员的头衔。本文的调查问卷只包括了“您过去三年内曾担任过哪一级的人大代表或政协委员?”这一问题,其它跟政府荣誉相关的问题都没有反映在问卷上。因此,本文不能考虑其它荣誉称号对企业评级的影响,这会对回归结果造成一定的偏差。另外,特别感谢匿名审稿人提出的这个问题。

⑤ 这里要特别感谢匿名审稿人给出的指导性意见。

⑥ 由于企业家的年龄和学历这两个变量的估计系数不显著,因此没有放到后面的边际效应计算中去。

⑦ 这里特别要感谢匿名审稿人提出的指导性意见。

参考文献:

[1]Appleton, S., L. Song and Q. Xia, 2005,"Has China Crossed the River?: The Evolution of Wage Structure in Urban China during Reform and Retrenchment," Journal of Comparative Economics, 33(1), pp. 32-46.

[2]Bertrand, M. Kramarz, F. Schoar and A. D. Thesmar, 2004,"Politically Connected CEOs and Corporate Outcomes: Evidence from France," NBER Working Paper, NO. 3921.

[3]Jiahua, Che and Qian Yingyi, 1998,"Insecure Property and Government Ownership of Firms," Quarterly Journal of Economics, 113(2), pp. 467-496.

[4]David, Marsh, 1998, Comparing Policy Networks, Published by Open University Press.

[5]Faccio, Mara, W. R. Masulis and J. Mcconnell, 2006,"Political Connections and Corporate Bailouts," The Journal of Finance, 61(6), pp. 58-72.

[6]Fan, Joseph P. H., T. J. Wong and T. Zhang, 2007,"Politically-connected CEOs. Corporate Governance and Post-IPO Performance of China's Newly Partially Privatized Firms," Journal of Financial Economics, 84(9), pp. 62-81.

[7]Fisman, R., 2001,"Estimating the Value of Political Connections," American Economic Review, 91(3), pp. 39-53.

[8]Getz, K. A., 1993, Selecting Corporate Political Tactics, Published by Sage Press.

[9]Grootaert, Christian, 1999,"Social Capital, Household Welfare and Poverty in Indonesia," NBER Working Paper, NO. 392.

[10]Knight, J. and L. Yueh, 2002,"The Role of Social Capital in the Labor Market in China,"Oxford University Discussion Paper, NO. 321.

[11]Khwaja, A. Mian, 2006,"Do Lenders Favor Politically Connected Firms?: Rent Provision in an Emerging Financial Market,"Quarterly Journal of Economics, 3(1), pp. 125-137.

[12]Li, H., Meng, Wang, Q. and Zhou, L. 2008."Political Connections, Financing and Firm Performance: Evidence from Chinese Private Firms,"Journal of Development Economics, 87(2), pp. 283-299.

[13]Mahon, J., 1993,"Shaping Issues Manufacturing Agents: Corporate Political Sculpting," in Corporate Political Agency: The Construction of Competition in Public Affairs, Eds. By Mitnick, B, pp. 23-31.

[14]Sabatini, Fabio, 2006,"The Empirics of Social Capital and Economic Development: A Critical Perspective,"NBER Working Paper, NO. 2394.

[15]Shleifer, A. and R. Vishny, 1994,"Politicians and Firms,"Quarterly Journal of Economics, 109(12), pp. 995-1025.

[16]Shang-Jin, Wei and Wang, Tao, 1997,"The Siamese Twins: Do State-Owned Banks Favor State-Owned Enterprises in China,"China Economic Review, 26(2), pp. 19-29.

[17]Xin, K. and Pearce, 1996,"Guanxi Connections as Substitute for Formal Institutional Support,"Academy of Management Journal, 39(2), pp. 1641-1658.

[18]白重恩、路江涌和陶志刚,2005,《中国私营企业银行贷款的经验研究》,《经济学(季刊)》第2期605-622页。

[19]陈刚、李树和余劲松,2009,《援助之手还是攫取之手?——关于中国式分权的一个假说及其验证》,《南方经济》第7期3-15页。

[20]陈冬华,2003,《地方政府、公司治理与补贴收入:来自我国证券市场的经验》,《财经研究》第9期15-21页。

[21]陈钊、陆铭和何俊志,2008,《权势与企业家参政议政:一项实证研究》,《世界经济》第6期39-49页。

[22]胡旭阳,2006,《民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例》,《管理世界》第5期107-114页。

[23]林毅夫和李永军,2001,《中小金融机构发展与中小企业融资》,《经济研究》第1期10-18页。

[24]卢锋和姚洋,2004,《金融压抑下的法治、金融发展与经济增长》,《中国社会科学》第1期42-55页。

[25]李爽、陆铭和佐藤宏,2008,《权势的价值:党员身份与社会网络的回报在不同所有制企业是否不同》,《世界经济文汇》第6期23-39页。

[26]罗党论和甄丽明,2008,《民营控制、政治关系与企业融资约束》,《金融研究》第12期164-178页。

[27]罗党论和刘晓龙,2009,《行业壁垒、政治关系与企业绩效》,《管理世界》第5期97-106页。

[28]罗党论和唐清泉,2009,《政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据》,《世界经济》第7期84-96页。

[29]陆铭和李爽,2008,《社会资本、非正式制度与经济发展》,《管理世界》第9期161-166页。

[30]卫武,2006,《中国环境下企业政治资源、政治策略和政治绩效及其关系研究》,《管理世界》第2期95-109页。

[31]吴文锋、吴冲锋和刘晓薇,2008,《中国民营上市公司高管的政府背景与公司价值》,《经济研究》第7期130-141页。

[32]吴文锋、吴冲锋和芮萌,2009,《中国上市公司高管的政府背景与税收优惠》,《管理世界》第3期134-142页。

[33]汪伟和史晋川,2005,《进入壁垒与民营企业的成长——吉利集团案例研究》,《管理世界》第4期132-139页。

[34]肖唐镖,2006,《什么人在当村干部?——对村干部社会政治资本的初步分析》,《管理世界》第9期64-70页。

[35]余明桂和潘红波,2008,《政治关系、制度环境与民营企业银行贷款》,《管理世界》第8期9-20页。

[36]袁志刚和邵挺,2010,《重新审视国有企业的历史地位、功能及其出路》,《学术月刊》第1期55-66页。

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

政治资本、企业评级与政企纽带

http://www.newdu.com 2018/3/8 《南方经济》(广州)2011年1期第3~13页 邵挺 参加讨论

Tags:政治资本、企业评级与政企纽带

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论

没有任何评论