内容提要:新古典一般均衡理论体系在完全的产品和要素市场完全竞争条件下,是一个没有沉淀成本的经济模型,然而在市场不完全的条件下,由于沉淀成本的存在,不仅导致要素市场失灵,而且还造成企业间成本不对称和竞争优势,进而造成企业间战略博弈,为企业家寻求超额利润奠定了客观基础。因此,我们运用沉淀成本概念,借助于不完全产品市场结构来研究企业间的战略博弈,将完全竞争条件下企业无沉淀成本的价格接受者被动理性转变为寡头市场结构条件下的主动战略理性,为企业间战略博弈提供了一种研究方法,同时也为企业战略管理提供了指导原则,即在于加强沉淀成本管理和风险管理。

关键词:沉淀成本 可信性承诺 市场结构 战略博弈

作者简介:汤吉军,吉林大学中国国有经济研究中心。(长春 130012);郭砚莉,沈阳师范大学国际商学院。(沈阳 110034)

一、问题的提出

新古典经济学常常假设“经济人”完全了解可用的手段和将要实现的目标,因此能够在现在和未来做出使自身效用最大化的理性选择,人们仅仅根据边际收益和边际成本进行决策。与行动相关的沉淀成本是固定不变的,因而不应该进入有关连续还是中断行动的决策中。此时,以前投入的货币、努力和时间等沉淀成本已经支付了,这种沉淀成本与将来的选择无关,所以其不构成机会成本,体现了沉淀成本与决策的无关性,类似于“蝮蛇一蛰手,壮士即断腕”。因此,在新古典微观经济学(价格理论)教科书中,弗兰克(Frank,2003)、曼昆(Mankiw,2004)和斯蒂格利茨(Stiglitz,1993)把沉淀成本无关性看成是一项基本经济学原理或作为完全理性选择的真谛,这是新古典经济学家思维方式的重要标志。由于坚持完全理性和完全竞争产品市场这种强理性假设,理性的经济主体当然不应该考虑沉淀成本,只依据边际成本和边际收益大小进行决策,诚如萨谬尔森等(Samuelson et al.,1999)所言,“你应该注意决策的边际成本和边际收益,并忽略过去的或沉淀的成本”。可以将这一点表述如下:“让过去的事情成为过去。不要向后看。不要为已溅出的牛奶哭泣,不要悲叹昨日的损失”。

然而,由于假设完全理性和产品市场完全竞争,我们发现,要素市场不完全导致的沉淀成本对于产品市场结构毫无影响。换言之,要素市场中沉淀成本的出现不会对产品市场竞争构成任何威胁。虽然新制度经济学通过交易成本概念打破了要素市场完全竞争的假设,但却保留了产品市场的完全竞争假设,从而看不到沉淀成本对产品市场结构所造成的影响。正是这个原因,说明新制度经济学并没有将有限理性或交易成本贯彻到底,而是仅仅着眼于要素市场上的交易成本研究、产权研究以及企业内部的委托代理研究,忽略了产品市场不完全研究。新制度经济学的这一缺陷已经被认识到了(单伟建,1996;蒋殿春,1998),所以我们不仅仅考虑交易性市场失灵,也需要考虑结构性市场失灵①,从而突破新制度经济学的局限性,再次理解沉淀成本对市场结构的影响。

为此,我们运用不完全竞争假设前提,通过沉淀成本概念推导产品市场结构的不完全,从而发现沉淀成本的存在,作为进入障碍会对企业间产品市场结构产生重大影响。一旦我们打破产品市场完全竞争的假设前提,我们就会发现沉淀成本会导致潜在企业进入障碍,会对产品市场结构产生重大影响,从而构成企业间战略博弈的基础。在产业组织理论上,从贝恩(Bain,1956)开始,一直将沉淀成本看做不完全竞争市场结构的来源,认为沉淀成本是企业进入、退出决策和战略投资的决定因素,鲍莫尔和威利格(Baumol & Willig,1981)、迪克西特(Dixit,1980)、伊顿和利普西(Eaton & Lipsey,1980)、马丁(Martin,2002)、斯蒂格利茨(Stiglitz,1987)和萨顿(Sutton,1991)考察了沉淀成本对投资的作用,解释了市场可竞争性与产业结构之间的关系,讨论了沉淀成本与市场垄断结构的关系。在对待沉淀成本与投资和生产能力的关系中,迪克西特和平迪克(Dixit & Pindyck,1994)分析了不确定条件下不可逆投资的优化问题,讨论了投资决策与期权定价之间的关系。

虽然科斯创立了新制度经济学革命,十分关注人与人之间的契约关系,引入交易成本概念将新古典经济学一般化,但是我们仍然可以分析沉淀成本的可信性承诺问题。威廉姆森(Williamson,1975;1985)通过资产专用性和有限理性等概念探讨交易成本与治理结构的关系,区分了资产专用性投资和非资产专用性投资,进行了比较制度分析。同时,威廉姆森(Williamson,1983)也论述人质在支持交易过程中的承诺价值,可以引申出沉淀成本会大大降低交易成本。不仅如此,哈特(Hart,1995)根据不完全契约理论认为,资产专用性、准租金和敲竹杠是签约的关键问题,因此剩余控制权在影响事前资产专用性投资是非常重要的。因交易成本进入企业内部,通过机制设计减少委托代理中的道德风险,从而能够实现激励相容,这些理论所隐含的假设是要素市场不完全,并存在沉淀成本和产品市场完全,看不到沉淀成本对市场结构的影响。而且,行为经济学家卡尼曼和特维斯基(Kahneman &Tversky,1979)在前景理论(Prospect Theory)基础上对沉淀成本相关性给予了心理学解释,从偏好改变角度论证了有限理性条件下沉淀成本的相关性。根据这一理论,人们对投资损失的反应是因为他们有厌恶损失的偏好。因此在新古典环境下沉淀成本无关性是理性的,一旦离开新古典环境,沉淀成本的影响十分重要。

本文仍然坚持新古典完全理性的假设前提,只不过引入不完全竞争产品市场结构的假设,分析沉淀成本是如何导致市场失灵,以及如何影响企业间战略博弈的;第二部分阐述沉淀成本概念及其形成条件;第三部分分析沉淀成本与要素市场失灵,导致无法实现帕累托最优;第四部分论述沉淀成本与可信性承诺,恰恰是由于沉淀成本导致了进入障碍,以及沉淀成本造成边际成本下降;第五部分从博弈论角度重新考察沉淀成本对企业间战略博弈的影响,摆脱新古典经济学和新制度经济学在产品市场上的被动理性,从而转向主动理性,运用沉淀成本作为工具进行战略博弈;最后是一般性结论。

二、沉淀成本的概念、形成及分类

新古典经济学可以说没有沉淀成本,在完全竞争的条件下,市场交易会使商品价格趋于与该商品的边际生产成本相一致。进入这种价格状态时,一个经济即可以被认为是达到了其最佳产出水平,即达到其生产可能性边界。不幸的是,这一理论只有在投资成本可以不花成本地转移或进出不同行业时——也就是当沉淀成本几乎为零时才起作用(佩雷曼,2000)。这说明在完全竞争条件下,任何投资成本或者通过投资生产的产品市场的利润得到回收,或者通过出售通用性资产实现出售价值补偿投资成本。在没有交易成本的情况下,投资成本可以依靠市场制度完全实现价值用来补偿投资成本。产品市场和资产市场都是完全竞争的,不会发生任何沉淀成本。新古典理论不现实地假设耐用资本品不存在,或者假设资本品似乎可以从一种形式转变为另一种形式。

(一)沉淀成本的概念

沉淀成本② 是指投资承诺之后不能得到补偿的那些成本。换言之,沉淀成本是指在资产市场不完全条件下,一级资产市场上购买价格与二级市场上资产再出售价格的差额。那么在现实条件下,有哪些主客观条件会使投资成为沉淀成本呢?

首先,专用性有形和无形资产投资成本是产生沉淀成本的客观条件。由于资本是异质而不是同质的,不同资本品之间的替代性十分有限,资产专用性普遍存在。资产专用性是指“一项资产可以改变其用途或改变其使用权而又不损失它的市场价值的程度”,或者说是指“该资产改由他人使用时遭受的价值损失”,(Klein、Crawford & Alchain,1978)为此,威廉姆森(Williamson,1985)把专用性资产划分为:(1)设厂位置专用性。例如,在矿山附近建立炼钢厂,有助于减少存货和运输成本,而一旦厂址设定就不可转作他用,否则厂址的生产价值就会下降;(2)物质资本专用性极强。设备和机器的设计仅适用于特定交易用途,在其他用途中会降低价值;(3)人力资本专用性。在人力资本方面具有特定目的的投资。当用非所学时,就会降低人力资产的价值;(4)特定用途的资产,是指供给者仅仅是为了向特定客户销售一定数量的产品而进行的投资,如果供给者与客户之间关系过早结束,就会使供给者处于生产能力过剩状态。专用性物质资产和人力资产一旦从初始生产性活动中退出,其投资再生产的机会成本很小甚至没有,因而无法通过再出售价格得到完全补偿而出现资产损失,从而无法无成本地重新配置。

其次,在给定资产出售价格不会降低的情况下,交易成本的存在也会导致沉淀成本,特别是当交易成本提高资产购买价格与降低资产再出售价格的时候。阿克洛夫(Akerlof,1970)认为信息不对称会导致“柠檬”问题,使专用性资产在交易过程中很容易产生沉淀成本。由于市场交易成本昂贵,需要企业或长期契约等非市场制度的存在,又因交易成本进入非市场制度中,会导致因专用性投资攫取准租金而出现敲竹杠行为、委托代理行为等,这些都会使投资效率下降,造成资本投资损失而产生沉淀成本。特别需要指出,如果考虑的资产本身是信息,那么信息不对称将更加不容易消除,这是因为在没有揭示信息的情况下无法估价信息的价值,无法实现搜寻信息的边际收益等于边际成本,阿罗(Arrow,1970)将这一现象归结为“信息悖论”。

再其次,由于资本品市场不完全,再出售资产无法避免交易成本。例如,企业要寻找到合适的买主需支付寻找或搜寻成本;不同企业对资本品残值的不同估计也会延长谈判时间,增加交易成本;在资本品市场上出售资本品使企业处于不利的讨价还价地位,也会增加沉淀成本,特别是如果企业要出售所有资产,则要承受的交易成本会更大,而且对于固定资本投资,随着时间的推移,其市场价值会因有形和无形磨损发生贬值从而带来损失,这也是典型的沉淀成本。

最后,政府规制、契约承诺、税收政策与折旧制度等,都有可能产生沉淀成本。

总之,在偏离新古典一般均衡条件下,当进行大量投资时,由于投资者具有有限理性和环境不确定性,随着时间的推移,很容易使投资成本发生损失,从而产生沉淀成本。这些沉淀成本恰恰构成潜在企业的进入障碍,从而给在位企业带来超额利润,这是产业组织理论用来分析市场不完全所创造的利润机会,特别是在一些资产专用性和不可逆投资十分重要的行业中,使得市场结构既不是完全竞争市场,也不是完全垄断市场,而仅仅是寡头垄断市场,因此需要分析不可逆投资对企业及其竞争对手的影响。

(二)沉淀成本的分类

根据企业的资产类型来划分沉淀成本,一般把企业看做物质资产和信息资产的联合体,也可以视为有形资产和无形资产的联合体。为了突出沉淀成本的内涵,我们区分为有形资产和无形资产沉淀成本两类。

企业不仅仅拥有会计上的成本支出,而且还有无形资产,这些成本支出是形成沉淀成本的重要来源。有形和无形资本积累一般通过正投资,而资本减少一般通过折旧和负投资(资本以打捞价值出售)。负投资可以是部分的,也可以是全部的资本流动,完全的资本流动等价于企业从产业中退出。虽然有形资产可以有活跃的二手市场,但是企业专用性无形资产(例如商标)就成为准有形声誉资产,从而形成安全外部融资的基础。亏损企业退出(生产要素负投资)时会出现有形沉淀资产和无形沉淀资产,即它们在退出市场时都将变得毫无价值。这主要包括:

1.有形资产沉淀成本:企业进行生产活动,总是要选择特定的一种或几种目标产品、特定的消费群体、特定的厂址等。而一旦企业购置了机器设备、厂房和办公设施等耐用资产,便受特定的生产目的(产品和劳务)、技术类型和区位等条件约束,企业无法无成本地将它们挪为他用或出售给其他企业。即使用途转移的是在同一产业中通用的机器设备,企业也无法避免寻找成本和这些设备的运输成本等交易成本。另外,由于停产企业处于不利的讨价还价地位,转让价格也往往要低于正常市场价格,而买主的资产估价也会形成低价。而企业的一些专用性资产,负投资时可能会完全被废弃,此时就会造成投资者的净损失。

2.无形资产沉淀成本:企业中除了有有形资产之外,还有种类繁多的无形资产。首先,人力资本是企业的一项重要无形资产。一旦企业撤资,原有的人力资本就会白白流失,对工人的培训等投入变成为人做嫁衣。其次,对于工人或工会签订的长期契约,企业撤资时需要支付一笔违约罚金。而且与人力资本紧密相连的有效的经营管理诀窍也具有沉淀资产的性质,不管是“边干边学”积累过程中整个管理系统中由各管理层的经理协作而体现出来的管理效率,还是只存在于少数关键经理头脑中的管理诀窍,当企业退出市场时,其再生产的机会成本很小或者没有,因而其再生产的价值大大下降。最后,生产技术无疑是企业最重要的一项无形资产,由它导致沉淀成本的原因来自三个方面。第一,技术创新主要是一种积累、渐进过程,虽然同一产业中的企业一般具有相似的技术发展线索,但实际上各个企业的技术发展路径在很大程度上是唯一的,各不相同的,即使技术是从企业外部转移而来的,也必须经过改进,以便与企业原来的生产方法结为一体。一项生产技术往往需要一些其他的生产技术的配合,而且技术的一部分往往已融入与之匹配的机器设备之中。当其离开新技术开发企业与之结为有机整体的生产环境,而移植到其他企业时,往往会因为新的生产环境(指与之匹配的技术、设备或符合要求的工人等)的某些欠缺而不能被最有效地应用,这就使技术在不同企业之间转移时贬值,发生沉淀成本。第二,即使不考虑前一个因素,技术市场上极高的交易成本也使拥有技术资产的企业往往从技术转让中遭受损失。在技术市场上,交易双方信息不对称以及各自的机会主义行为使讨价还价成本过高,而未来市场环境的不确定性无疑使双方讨价还价过程更为艰难。

3.企业拥有的广告、分销网络以及企业文化、工人精神等无形资产,在企业退出后,都具有沉淀性质,企业一旦退出,这些商标和品牌都会变得毫无价值。

三、沉淀成本与要素市场失灵

在新古典理论中,由于产品市场和要素市场完全,所以价格的变化都会导致另一市场的瞬时变化,不会带来任何经济问题。为此,令 是投资者在时间t的投资数量,它有助于增加其控制资本数量,如式(1)所示:

是投资者在时间t的投资数量,它有助于增加其控制资本数量,如式(1)所示:

此时我们可以考虑 投资行为的符号:当投资者进行投资时,它可能为正;当投资者在资本市场上不融资时,它可能为零(

投资行为的符号:当投资者进行投资时,它可能为正;当投资者在资本市场上不融资时,它可能为零( =0);当投资者进行负投资时,它可能为负。为了引入沉淀成本,我们假设投资的边际成本总是大于负投资的边际成本。

=0);当投资者进行负投资时,它可能为负。为了引入沉淀成本,我们假设投资的边际成本总是大于负投资的边际成本。

当考虑投资者追求利润最大化时,根据边际收益等于边际成本,其最优原则是:

P × MPI=MCI(3)

其中P是产出的价格,MPI是投资品的边际价值产品,MCI是投资品的边际成本。这是标准的新古典竞争结论。当投资发生部分成本沉淀时,这一决策规则有什么意义?

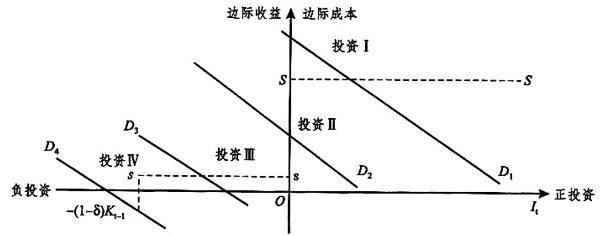

在发生沉淀成本的情况下,等式(3)依赖资本的边际价值产品以及沉淀成本产生了四种可能的投资行为,这些都被证明在图1中。在图1中,投资的边际成本等于单位购买价格S,而负投资等于其打捞价格s,其中S>s。在第一种情况中,资本的边际价值产品较高( ),与投资的边际成本曲线相交于正投资区域,这表明投资者处于投资行为。在第二种情况下,资本的边际价值产品(

),与投资的边际成本曲线相交于正投资区域,这表明投资者处于投资行为。在第二种情况下,资本的边际价值产品( )处于中间阶段,此时投资者既不正投资也不负投资。在这个资产固定区域,投资者不受外部经济环境的影响,这恰恰是因为沉淀成本的存在。在第三种情况下,资本的边际价值产品(

)处于中间阶段,此时投资者既不正投资也不负投资。在这个资产固定区域,投资者不受外部经济环境的影响,这恰恰是因为沉淀成本的存在。在第三种情况下,资本的边际价值产品( )较小,投资者进行负投资。最后,当资本的边际价值产品(

)较小,投资者进行负投资。最后,当资本的边际价值产品( )极小时,导致投资者的总投资退出。

)极小时,导致投资者的总投资退出。

图1沉淀成本与要素市场失灵

在图1中,横轴右侧和左侧分别表示正投资和负投资,纵轴表示投资的边际收益和边际成本,SS表示购买价格线,ss表示出售价格线,D表示对物质资本的引致需求曲线,也就是边际收益产品曲线。

如果S=s,没有沉淀成本,投资者一旦亏损,他会立刻进行负投资,即依靠市场出售资本品,这是标准的新古典竞争模型。然而,如果S>s,那么至少部分成本沉淀,一旦投资者投资失败,有可能会等待退出市场,这与标准的新古典结论不同,具体表述如下:

第一,沉淀成本将使投资者没有任何激励参与资本市场。例如在投资行为Ⅱ的情况下,投资者既不进行正投资,也不进行负投资,而是处于等待状态。

第二,沉淀成本可以产生不可逆行为和滞后效应,滞后效应以不可逆效应为特征。例如,考虑投资者在时间t处于投资Ⅱ,在时间t+1处于投资Ⅰ,在时间t+2返回投资Ⅱ。该投资者在时间t+1进行投资,在时间t+2不会进行负投资,尽管他事先知道在时间t+1投资后需要返回时间t+2。

第三,在有沉淀成本的情况下,信息不完全对投资有逆向影响。存在沉淀成本意味着在后来的负投资时需要承担沉淀成本,沉淀成本越大,面对的可能性越大,投资的负激励越强。同时这也意味着信息不完全和沉淀成本对投资有负面影响。

第四,与第三种含义相关的是进入要求投资,沉淀成本和信息不完全相互作用对进入有负面影响。换言之,沉淀成本和信息不完全构成了企业的进入壁垒。

第五,考虑投资者的退出激励。投资者在负投资(退出),特别是在重新投资或者重新进入时同样面临沉淀成本和信息不完全。沉淀成本越大,负投资(退出)的激励越小,表明信息不完全和沉淀成本阻碍企业负投资和退出。

沉淀成本会阻碍潜在企业进入:一方面,企业要进入行业参与竞争,新企业进入必须将流动性资产转变成一些专用性或沉淀资产,但若经营不好退出时会招致这些资产的成本损失;另一方面,退出障碍间接地影响在位企业的竞争行为,面对竞争压力他们往往也采取较强硬的手段保护自己的利益。因此,我们可以得知,当企业拥有的资产具有较强的专用性或较高的交易成本时,企业垄断租金不仅可以得到有效的保护,而且靠这些资产还可以侵蚀对手的市场领地;或者操纵市场价格使之处于有利自己的水平。

四、沉淀成本与竞争优势

在要素市场不完全条件下,特别是在一定的产品市场结构下,企业可以在事前采取一些行动,影响事后自己以及竞争对手的竞争策略,并从中获得超额利润。换言之,企业可以通过产品市场竞争前的一些行动营造某些对于自己有利的竞争环境,改变对手的行为约束。在这个环境里面自己能够对对手造成某种“可信性威胁”。有市场势力的企业便是对较弱竞争对手有一种威胁:如果你就范,我会使你付出更高的代价。那么,企业能否以口头的威胁声称,如果对方采取某种对自己不利的行动,自己便以某种极端手段给予报复?显然,如果这行得通,任何企业都会发出这种无成本的威胁。所以,口头上无成本的威胁一般是不可信的,从而也是没有任何效果的。同样,能够无成本地撤资不能形成任何可信性威胁。按照谢林(Schelling,1960)的话来说:“要能牵制别人,自己也要受牵制”。可信性威胁要求对方真的采取了对自己不利的行为后,兑现威胁是自己的最优反应。

正是这种可信性威胁—或称为“承诺”—的要求,沉淀资产具有战略意义。伊顿和利普西(Eaton & Lipsey,1981)指出,“如果要以资本作为承诺的工具,很清楚它必须在某种程度上具有产品专用性;否则,过去对资本的投资是完全撤资,便没有牵制自己。”夏皮罗(Shapiro,1989)对此表述更清楚:“由于物质资本投资可以改变企业将来的最优行为,所以它具有战略意义。任何降低企业边际成本的投资都包含着一个将在未来更激烈地竞争的可信性承诺,如果对手对该激进行为的反应是降低竞争态势或者完全退出市场,这个企业便可以从投资中获益。投资要具有战略意义,它必须是对手可观察到的,同时还必须是不能回收的。可以无成本地变更的行为不可能包含承诺,从而也就不具有战略意义。”企业还可以将其不可挽回的成本转化为沉淀成本以达到某种战略目的。

在产品市场结构方面,既不是完全竞争,也不是完全垄断,往往是具有战略行为的寡头垄断市场结构。因此,理解不可逆投资承诺对企业及其竞争者的影响显得十分重要。在这种情况下,不仅因为沉淀成本无关性导致在位企业与其竞争对手的成本不对称,使在位企业拥有成本优势和相应的竞争战略。更为重要的是,沉淀成本还会导致边际成本下降,对自己更为有利。

承诺意味着不可能或不利改变计划的行动。依据决策者主观目标,我们可以区分实际与经济两类承诺。前者消除可供选择战略,而经济承诺改变承诺战略的现金流。对于某一战略承诺,一方面可以通过落实战略本身和不可逆投资,另一方面通过增加改变战略的成本或降低改变战略的收益。决策的不可逆性意味着至少部分成本是可逆的。

企业竞争优势与沉淀成本有关,而沉淀程度又被定义为资产购买价格与其流动性价格(清算价格)之差。如前所述,沉淀成本的产生,一是与资产本身或互补资产是企业专用性的有关。专用性可能被追溯到因果模糊、社会复杂和路径依赖上去。还有企业的策略知识和能力都是专用性无形资产,不可能无损失地交易。二是买卖双方之间资产质量的信息不对称类似于“柠檬市场”中的市场失灵,高质量的潜在卖者不愿意以平均价格出售而退出市场,市场平均质量会继续下降直到最差质量的资产得到交易。三是政府规制也会带来沉淀成本。

在位企业进入市场已经沉淀了一些资本,从而造成在位企业和潜在企业之间在边际成本和边际风险的不对称。潜在企业的进入中的边际成本包括不可逆投资,这些沉淀投资对于在位企业已经投资了,不再考虑,这种情形被称为沉淀成本效应(Sunk Cost Effect)。正是在这个意义上,鲍莫尔和威利格(Baumol & Willig,1981)认为,沉淀成本构成潜在企业的进入障碍。除此之外,沉淀成本易受在位企业降低收益和提高成本的报复。因此,沉淀成本降低进入企业的预期利润,阻碍了新企业的创建。因为潜在企业进入,需要把货币资本沉淀在一个新产业中,不论是物质资本、人力资本、广告或者其他支出,都使得在位企业和潜在企业所面临的边际成本和边际风险不同。在位企业的资本已经投资,并且无论发生什么都必须承担沉淀成本,如果潜在企业想进入,必须投入一定的流动资本,并把它转变成沉淀资产。潜在企业的边际成本包括了所有的投资成本,其中包括沉淀成本,但是这些沉淀成本对在位企业来说,已经支付完了无须考虑,从而造成在位企业与潜在企业之间成本不对称。对潜在企业而言,在未来收益大于可变成本的情况下,部分由于竞争者降低总收益和提高总成本的行动,难以补偿沉淀成本,此时会造成巨大成本差异。特别是沉淀的进入成本风险可能通过在位企业的报复性战略或策略反应而增加。正是由于沉淀成本效应,构成了潜在企业的进入障碍,才使在位企业有了成本优势和竞争优势,以便获取超额利润。

总之,当市场处于新古典一般均衡状态下,要素市场完全,资源可以充分流动,企业不会获得超额利润,仅仅会获得正常利润,经济利润趋向于零。然而,在要素市场不完全,甚至要素市场失灵的情况下,就会出现沉淀成本。如果产品市场完全,也不会有超额利润,准租金正好等于沉淀成本数量。正是由于假设完全理性,沉淀成本效应造成进入障碍,很容易造成产品市场不完全,才使企业有机会获得超额利润,这取决于沉淀成本的大小。在要素市场完全和产品市场完全情况下,根本不会有超额利润的存在,也就不会有企业家的位置③。

五、市场结构与企业间博弈分析

既然沉淀成本是市场不完全条件下的产物,那么在市场不完全条件下,进行沉淀成本投资会有什么用?这是新古典博弈论经济学家所探讨的主题,特别是沉淀成本作为可信性承诺,是企业间战略博弈的根本条件。一旦承诺起作用,竞争对手们对未来市场的期望定型化并且按照对决策企业有利的方式行动,但由于决策的不可逆转性,战略承诺就具有了与生俱来的风险。一方面因沉淀成本无关性可能取得竞争优势,并改变竞争对手的行为模式而大获其利,另一方面沉淀成本又可能因难以逆转早先的承诺而失去经营的灵活性,从而造成预期收益贴现,从而具有风险性。泰勒尔(Tirole,2002)认为表面看来限制了选择余地的战略承诺,实际上可以改善一个企业的状况,这是理性的非理性行为(Rational Irrationality)。这是由于一个企业既定的决策可以改变其竞争对手未来如何竞争的期望,这将进而引导竞争对手作出事实上对已作既定承诺的企业更有利的决策。

因此,可信性承诺要产生效果,一是竞争对手必须可以观察到承诺;二是竞争对手必须将战略行动视为承诺;三是承诺必须是可信的。作为一项真正的既定承诺,竞争行为必然是一旦付诸实施便很难中止或者中止的成本相当昂贵。

在现实生活中,企业以何种标准区分不可逆承诺?一是需要大量的前期支出并由此带来资产专用性的设备和资产,这就具有较高的承诺价值;二是契约可以起到承诺作用;三是在某些时候,企业行动意图的公开声明也可能有承诺价值。为此,我们通过沉淀成本分析企业间战略博弈,从而发现,市场竞争中的企业与其竞争对手的行为都受到企业承诺沉淀成本的影响。

(一)沉淀成本与承诺投资的战略激励

战略互补和战略替代的概念对于加深这种理解有重要的作用,我们引入产品市场竞争的两个模型:古诺模型和伯特兰德模型。在古诺模型中,可以利用反应函数方便地表示出均衡状态。在一个两企业的古诺行业中,一个企业的反应函数表示其利润最大化的产量是另一企业所选定的产量的函数。在古诺模型中,反应曲线向下倾斜,表明产量是战略替代的。在伯特兰德模型中,反应曲线向上倾斜,表明价格是战略互补的。

为了分析沉淀成本的战略投资意义,我们假设企业1先决定是否要作出战略承诺。然后,两个企业之间进行竞争。这个两阶段博弈大体反映了战略与战术之间的差别:在第一阶段,企业1先作出战略承诺,然后,两个企业在第二阶段作战术性的调整。在古诺模型中,一旦企业1决定是否作出战略承诺,在第二阶段,两个企业则会同时选定价格。

(二)第二阶段:古诺产量竞争

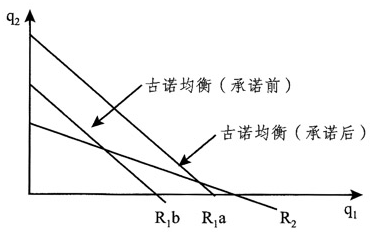

企业1是否应当做出战略承诺呢?要回答这个问题,不仅要考虑承诺的直接效应,还应当考虑其战略效应。也就是说,企业1应当预期承诺将如何改变企业1与企业2之间的古诺均衡。让我们考虑两种可供选择的结果。

第一种情况,如果战略承诺使得企业1十分强硬。这意味着一旦战略承诺已经作出,则无论企业2的产出水平如何,企业1都将比战略承诺前生产更多的产品。它导致了企业1的反应函数曲线 向外移动,由

向外移动,由 b移到

b移到 a,如图2所示。如果企业1采取以技术创新降低了产出的边际成本,他会采用强硬的战略承诺。

a,如图2所示。如果企业1采取以技术创新降低了产出的边际成本,他会采用强硬的战略承诺。

图2 承诺使企业1在古诺市场上“强硬”

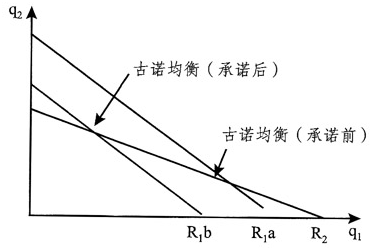

第二种情况,如果战略承诺使得企业1更为“温和”。这意味着战略承诺一经作出,则无论企业1的产出水平如何,企业1都将比战略前生产较少的产品,它导致企业1的反应函数曲线 相应地向内移动,如图2所示。如果企业随着产出规模的扩大,企业的管理资源会递增性地趋于紧张,在此决策后,企业1在古诺市场上的边际成本上升,于是不论企业1产出水平如何,企业1都将减少其利润最大化的产出水平。这便导致如图3所示的企业1反应函数曲线的内移。结果,古诺均衡向右上方移动,企业1的产出减小,企业2的产出增加。

相应地向内移动,如图2所示。如果企业随着产出规模的扩大,企业的管理资源会递增性地趋于紧张,在此决策后,企业1在古诺市场上的边际成本上升,于是不论企业1产出水平如何,企业1都将减少其利润最大化的产出水平。这便导致如图3所示的企业1反应函数曲线的内移。结果,古诺均衡向右上方移动,企业1的产出减小,企业2的产出增加。

图3承诺使企业1在古诺市场上“温和”

图2表明企业1从“强硬”的战略承诺中获得了有利的竞争效果: 向外移动,从而达到了一个企业2产出减少的新的古诺均衡。这是由于,在古诺均衡中,企业1由于企业2减少了产出而受益(由于市场价格会升高),对企业1而言,作出“强硬”的战略承诺下的古诺均衡要比不作此承诺时境况要好。果真如此的话,企业就应当出于战略目的进行投资。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)称之为“恶狗战略(Top-Dog Strategy)”:大或强就会变得“强硬”或富于进攻性。相反,如图3所示,当战略承诺使得企业1“温和”时,它就有负的战略效应,企业1的反应函数曲线内移,使得企业2的产出水平较之企业1作此战略承诺前的产出水平有所提高。这一分析表明,企业进入一个新市场并成为该市场中的垄断企业可能不可取。因为企业的边际收益递减或范围不经济导致了企业在其原来市场中的边际成本上升。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)用“饿狼”(Lean & Hungry Look)来描述企业避免作出“温和”的战略承诺而使自己受制于此的情况。

向外移动,从而达到了一个企业2产出减少的新的古诺均衡。这是由于,在古诺均衡中,企业1由于企业2减少了产出而受益(由于市场价格会升高),对企业1而言,作出“强硬”的战略承诺下的古诺均衡要比不作此承诺时境况要好。果真如此的话,企业就应当出于战略目的进行投资。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)称之为“恶狗战略(Top-Dog Strategy)”:大或强就会变得“强硬”或富于进攻性。相反,如图3所示,当战略承诺使得企业1“温和”时,它就有负的战略效应,企业1的反应函数曲线内移,使得企业2的产出水平较之企业1作此战略承诺前的产出水平有所提高。这一分析表明,企业进入一个新市场并成为该市场中的垄断企业可能不可取。因为企业的边际收益递减或范围不经济导致了企业在其原来市场中的边际成本上升。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)用“饿狼”(Lean & Hungry Look)来描述企业避免作出“温和”的战略承诺而使自己受制于此的情况。

(三)第二阶段:伯特兰德价格竞争

当第二阶段竞争为伯特兰德模型时,战略承诺的激励作用迥然不同。我们区分以下两种情况:

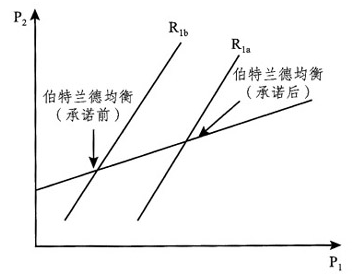

第一种情况,如果战略承诺使企业1“强硬”。这意味着企业1一旦作出战略承诺,则不论企业2如何定价,企业1都将比战略承诺前降低价格。由此将导致企业1的反应函数曲线 向内移动,如图4所示,即企业1通过技术创新降低平均可变成本和边际成本而变得“强硬”。

向内移动,如图4所示,即企业1通过技术创新降低平均可变成本和边际成本而变得“强硬”。

图4承诺使企业1在伯特兰德市场上“强硬”

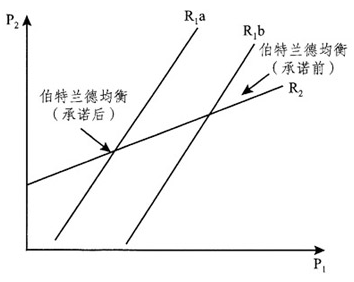

第二种情况,如果战略承诺使企业1“温和”。这意味着企业1一经作出战略承诺,则不论企业2采取何种价格策略,企业1都将比战略承诺前提价,如图5所示,企业1的反应函数曲线 向外移动。在伯特兰德竞争环境下,企业1对其产品水平差异化就是一个温和的战略承诺。结果,伯特兰德均衡向左下移动,企业1和企业2的定价都降低。

向外移动。在伯特兰德竞争环境下,企业1对其产品水平差异化就是一个温和的战略承诺。结果,伯特兰德均衡向左下移动,企业1和企业2的定价都降低。

现考虑使企业1“强硬”的战略承诺引起的竞争方面的效果。如图4所示,企业1的反应函数曲线 向内移动,使得伯特兰德均衡下移至左下方向。在新均衡中,企业1价格下降,企业2价格也随之下降,只是下降幅度不如企业1那么大。企业2价格的下降会进而损害企业1的利益,因而对企业1而言其战略效应是负的。假定企业1的战略承诺是投资进行工艺革新,并且其直接效应为正,但如果企业1的战略效应远小于零,企业1的理想做法仍是不进行这项战略承诺。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)称这种战略为“小狗战略(Puppy- Dog Ploy)”:企业保持小而弱的原状,看上去温和而不富于进取。在这种“小狗战略”下,企业或者减少战略承诺的规模,或者干脆取消这种战略承诺,从而避免激化与竞争对手间残酷的价格竞争。

向内移动,使得伯特兰德均衡下移至左下方向。在新均衡中,企业1价格下降,企业2价格也随之下降,只是下降幅度不如企业1那么大。企业2价格的下降会进而损害企业1的利益,因而对企业1而言其战略效应是负的。假定企业1的战略承诺是投资进行工艺革新,并且其直接效应为正,但如果企业1的战略效应远小于零,企业1的理想做法仍是不进行这项战略承诺。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)称这种战略为“小狗战略(Puppy- Dog Ploy)”:企业保持小而弱的原状,看上去温和而不富于进取。在这种“小狗战略”下,企业或者减少战略承诺的规模,或者干脆取消这种战略承诺,从而避免激化与竞争对手间残酷的价格竞争。

图5承诺使企业1在伯特兰德市场上“温和”

接下来考虑使企业1作出“温和”的战略承诺时的激励因素,如图5所示。在这种情况下,战略承诺使企业1的反应函数曲线外移,进而推动伯特兰德均衡向右上方向移动。无论企业2如何定价,企业1都会比承诺前定价更高,其反应函数曲线由 向外移至

向外移至 ,结果,伯特兰德均衡向右上移动,企业1和企业2的定价都提高。由于竞争而引起的效果有利于企业1而可能使战略承诺物有所值。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)用“肥猫效应”(Fat- cat Effect)作为这种情况的描述:企业作出使自身变得温和的战略承诺——这使自己变成一只胖猫而不必进行艰辛的竞争——并从温和的价格竞争中获益匪浅。

,结果,伯特兰德均衡向右上移动,企业1和企业2的定价都提高。由于竞争而引起的效果有利于企业1而可能使战略承诺物有所值。弗登伯格和泰勒尔(Fudenberg & Tirole,1984)用“肥猫效应”(Fat- cat Effect)作为这种情况的描述:企业作出使自身变得温和的战略承诺——这使自己变成一只胖猫而不必进行艰辛的竞争——并从温和的价格竞争中获益匪浅。

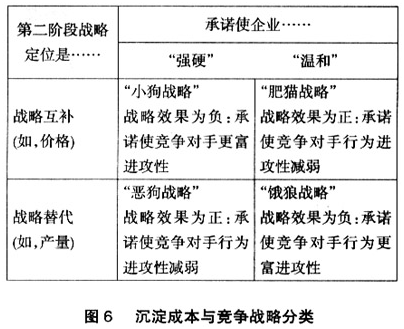

(四)沉淀成本与竞争战略的分类

图6总结了前面讨论的内容。一个企业是否应当进行战略承诺取决于两个因素:一是它使企业变得“强硬”还是“温和”;二是第二阶段的竞争是战略替代还是战略互补。

总之,如果第二阶段战术变量是战略互补的——即反应函数曲线向上倾斜——并且战略承诺使企业“强硬”,那么战略承诺就改变了第二阶段的均衡,竞争企业表现为更具进攻性(如在伯特兰德竞争中降价)。此时,战略承诺的战略效应是有害的,于是企业不得不放弃战略承诺或者缩小其投资规模——在较低水平上作出战略承诺(如在技术创新中作相对较少的投资),而未考虑到这一有害战略效应时,它们会在高一点水平上作出战略承诺的,这便是“小狗战略”。与之相反,当战略承诺使企业变得更为温和时,会导致一个竞争激烈程度下降的均衡情况(如提高定价)。这种战略承诺的战略效应是有利的,企业便有了扩大对该承诺投资的积极性——即比未考虑到其竞争优势带来的正的战略效应时作更高水平的战略承诺,这便是所谓的“肥猫效应”。

如果第二阶段战术变量是战略替代的——即反应函数曲线向下倾斜——并且战略承诺使企业变得“强硬”,那么在第二阶段的均衡中,竞争企业竞争激烈程度减弱(例如将选择较低的产出水平),这便是采用“恶狗战略”,变成更具进攻性的竞争者。另一种可能是战略承诺使企业变得“温和”,由于竞争对手会选取更具进攻性的策略,因而会导致其战略效应为负。此时企业将积极减少对这种战略承诺的投入,这就是“饿狼战略”。

六、一般性结论及其应用研究价值

由于新古典一般均衡理论充满着完全竞争、完全理性、零交易成本等假设前提,这些意味着在制度、禀赋、技术一定的条件下,人们的决策是理性的,对未来的预期是没有偏差的,看不到任何有利可图的盈利机会,因此新古典一般均衡经济学是一个没有沉淀成本的经济体系。海、莫瑞斯(2001)指出:“遗憾的是,沉淀成本迄今为止几乎没有得到明确的重视”。然而,在一个非新古典环境下,不确定性或信息不完全普遍存在,沉淀成本往往发挥重要作用,企业家主动地根据沉淀成本进行竞争战略决策,为获得超额利润机会做准备,给获得超额利润留下了客观条件。因此,从沉淀成本角度为产业组织理论提供一个新的分析框架,具有较大的理论和应用价值。

首先,运用沉淀成本可以解释市场结构的内生性,它来自于要素市场不完全所产生的沉淀成本,为企业战略博弈奠定了基础。沉淀成本会影响产品市场结构,为超额利润的产生创造了条件。

其次,承认沉淀成本的存在,由新古典完全竞争世界走进产业组织世界,由零交易成本构成的完全竞争市场陌生世界走向寡头市场结构的真实世界,由价格接受者的被动理性转为价格制定者的主动战略,从而为企业寻求竞争优势创造条件,而这个竞争优势来源于沉淀成本产生的报酬递增④,而不是简单的比较优势或交易成本内部化,从而可以将垄断优势论和内部化理论结合起来,将比较优势和竞争优势有机结合起来。

再其次,沉淀成本不仅打破了要素市场的完全假设,而且还为企业家的地位奠定了基础。虽然交易成本重要,但是其不可计量以及离开生产成本概念,难以真正实现可操作,而沉淀成本概念恰恰可以弥补这些不足。正是由于要素市场不完全造成沉淀成本以及由此产生的不确定性,使沉淀成本为企业家寻求超额利润奠定了条件。

最后,沉淀成本的存在可能导致资源配置扭曲和社会福利损失,这为市场竞争,乃至私人契约和政府干预经济提供了指导原则,尽管不会实现完全竞争条件下的帕累托最优,仍然可以看到“看不见的手”的威力。正是由于市场不完全,才需要摆脱边际成本定价方法,而是需要将沉淀成本纳入产品定价中,从而更加突出市场竞争与报酬递增的关系,而不是轻易地否定市场竞争,夸大政府干预的作用。一方面,肯定了完全理性条件下的产品市场结构不完全的价值,从而看到要素市场不完全性产生于沉淀成本;另一方面,为私人契约和政府干预市场经济提供新的指导原则,即在于加强沉淀成本管理,为企业创新准备条件,不能轻易地规制市场失灵。为此,(1)由于经济主体有限理性和环境不确定性,沉淀成本很容易降低市场竞争效率,因此需要政府管制——重点应在培育和引导市场过程的统一的一般规则方面;(2)通过交易成本比较方法,突出要素市场上的非市场治理结构的重要性,如长期契约、垂直一体化、产权结构配置等,通过降低委托代理成本提高资本使用效率,以达到降低沉淀成本的目的;(3)在发生沉淀成本的情况下,可以采用实物期权方法研究不可逆投资,突破净现值方法,寻找不确定性条件下投资的最优时间选择;(4)尽管政府可以在降低要素市场交易成本方面下工夫,但这并不是问题的全部答案,也需要政府实行繁荣二手市场、加速折旧、税收减免等总供给政策,使产品定价大到可以回收沉淀成本支出水平,使管理沉淀成本成为一个社会过程。

总之,通过对新古典经济学无沉淀成本的经济模型分析,我们发现产业组织理论可以运用沉淀成本进行战略博弈,从而产生竞争优势。也正是由于沉淀成本构成进入和退出障碍,才使要素市场不完全。也正是由于沉淀成本导致企业之间成本不对称和成本优势,构成企业家才能发挥作用的空间和条件,大大拓展现代产业组织的研究范围和预测能力,为企业战略管理提供新的视角。对于正处于新、旧体制转型的我国来说,更需要从非新古典角度考察沉淀成本对国有企业战略重组的影响,包括破产、软预算约束等问题的解释力和应用价值。

注释:

① 实际上影响市场绩效包括两个主要方面:一个是交易性市场失灵,另一个是结构性市场失灵。前者坚持有限理性或正交易成本假设前提,研究人与人之间的关系,后者坚持完全理性或零交易成本,研究人与自然之间的关系。因此,科斯(Coase,1972)主张将产业组织研究方向由完全理性向有限理性转变,从而出现新古典产业经济学与现代产业组织理论(新制度产业经济学)异同点。因此,有理由认为,新的分析方法(产权和交易成本方法)正处于发展过程之中,这种方法即便没有替代,也会对传统的新古典教条作出补充。如果换一种表达方式,这就是,使用“无摩擦”的竞争模型和不完全竞争模型似乎不再具有合理性,因为这些模型是建立在零交易成本、完全个人理性和外生的给定制度结构这样一些严格的假定之上(弗鲁伯顿、芮切特,2006)。而本文认为,企业组织与市场签约的重大差别在于前者具有沉淀成本,以及由此产生的可信性承诺,无须再考虑机会主义和交易成本问题,而后者则成为研究交易成本的重要领域。

② 沉淀成本并不仅仅是一个会计成本概念,更多的是经济成本概念,这是会计学家与经济学家之间的重大差别。由于沉淀成本并不仅仅是一个财务或者显性成本问题,所以,沉淀成本实际上是指沉淀的机会成本,更多地着眼于动态条件下隐性经济成本——沉淀资本或者专用性资本涵义。这样我们就很容易理解沉淀成本的经济学价值。正是由于在新古典环境中,沉淀成本仅仅来自于会计显性成本概念,从而在非新古典环境中,大大降低沉淀成本的经济学理论与应用价值,特别对动态调整过程分析十分适合。

③ 鲍莫尔(Baumol,2002)所说,遗漏企业家在经济现代化进程中作用的经济理论,就像表演《哈姆雷特》时少了“丹麦王子”,为此如何将创新纳入主流经济学中,借助于预期沉淀成本,类似于固定成本,从而实现平均成本定价,而不是边际成本定价,从而认为边际成本定价会导致灾难性的后果。再进一步假设在未来不确定性条件下,我们就会发现产品定价会更高,需要将沉淀成本的期权价值考虑进来。由此可见,威廉姆森也指出,交易成本经济学与可竞争市场理论只不过从镜头两端看。一个是零沉淀成本,另一个是资产专用性(沉淀成本)。前者借助于市场治理结构,而后者借助于非市场治理结构。

④ 舒尔茨(2001)认为,杨格将报酬递增归结为专业化和专业化人力资本投资,而本文将报酬递增归结为沉淀成本或沉淀资本——包括物质资本、人力资本和社会资本等,从而发现沉淀成本会导致边际成本下降,这是报酬递增的经济表现形式。

参考文献:

[1]单伟建:《交易费用经济学理论、应用及偏颇》,载汤敏、茅于轼主编:《现代经济学前沿专题》第一辑,商务印书馆1996年版。

[2]杨小凯:《贸易论和增长理论的重新思考及产权经济学》,载汤敏、茅于轼主编:《现代经济学前沿专题》第一辑,商务印书馆1996年版。

[3]蒋殿春:《跨国公司与市场结构》,商务印书馆1998年版。

[4]许荣宗等:《退出成本、经济行为与国有企业改革》,载《中国工业经济》2007年第8期。

[5]张翔:《退出成本、信息和冲突》,载《社会学研究》2008年第1期。

[6]琼·罗滨逊:《经济理论第二次危机》、《凯恩斯革命结果怎样》,载《现代国外经济论文选》第一辑,商务印书馆1979年版。

[7]泰勒尔:《产业组织理论》,中国人民大学出版社1997年版。

[8]多纳德·海、德理克·莫瑞斯:《产业经济学与组织》,经济科学出版社2001年版。

[9]西奥多·舒尔茨:《报酬递增的源泉》,北京大学出版社2001年版。

[10]埃里克·弗鲁伯顿、鲁道夫·芮切特:《新制度经济学——一个交易费用分析范式》,上海三联书店、上海人民出版社2006年版。

[11]萨缪尔森等:《经济学》,华夏出版社1999年版。

[12]迈克尔·佩雷曼:《经济学的终结》,经济科学出版社2000年版。

[13]Akerlof, G. , 1970: The Market for Lemons: Quality Uncertainty and the Market Mechanism, Quarterly Journal of Economics, Vol. 84, No. 5.

[14]Aryan, L. , 1986: Sunk Capacity Costs, Long-Run Fixed Costs, and Entry Deterrence under Complete and Imcomplete Information, Rand Journal of Economics, Vol. 17, No. 3.

[15]Arrow, K., 1970: Essays on the Theory of Risk-Bearing, Amsterdam: North-Holland.

[16]Asplund, M. , 2000: What Fraction of a Capital Investment is Sunk Costs? Journal of Industrial Economics, Vol. 48, No. 6.

[17]Bain, J., 1956: Barriers to New Competition, Cambridge: Harvard University Press.

[18]Baumol, W. , and R. Willig. , 1981: Fixed Costs, Sunk Costs, Entry Barriers, and Sustainability of Monopoly, Quarterly Journal of Economics, Vol. 96, No. 3.

[19]Baumol, W. , J. Panzar, and R. Willig. , 1982: Contestable Markets and the Theory of Industry Structure, New York: Harcourt Brace Jovanovich.

[20]Baumol, W., 2002: Free Market Innovation Machine: Analyzing the Growth Miracle of Capitalism, Princeton: Princeton University Press.

[21]Bulow, Grenakoplos, and Klemperer. , 1985: Multimarket Oligopoly: Atrategic Substitutes and Complements, Journal of Political Economy, Vol. 93, No. 8.

[22]Carmichael, L. , and B. MaeLeod. , 2003: Caring About Sunk Costs: A Behavioral Solution to Holdup Problems With Small Stakes, Journal of Law, Economics and Organization, Vol. 19, No. 4.

[23]Carves, R. , and M. Porter. , 1976: Barriers to Exit, in Essays on Industrial Organization in Honor of Joe Pain, Edited by Masson and Qualls. Cambridge: Ballinger.

[24] Church, J., and R. Ware., 2000: Industrial Organization: A Strategic Approach, McGraw-Hill Companies.

[25]Coase, R. , 1937: The Nature of the Firm, Economica, Vol. 27, No. 4.

[26]Coase, R., 1972: Industrial Organization: A Proposal for Research, in V. Fuchs, eds., Policy Issues and Research Opportunities in Industrial Organization, New York: National Bureau of Economic Research.

[27]Dixit, A., 1980: The Role of Investment in Entry Deterrence, Economic Journal, Vol. 90, No. 5.

[28]Dixit, A., 1992: Investment and Hysteresis, Journal of Economic Perspectives, Vol. 40, No. 6.

[29]Dixit, A., and R. Pindyck. , 1994: Investment under Uncertainty, Princeton: Princeton University Press.

[30]Eaton, B. , and R. Lipsey. , 1980: Exit Barriers are Entry Barriers: The Durability of Capital as a Barrier to Entry, Bell Journal of Economics, Vol. 37, No. 10.

[31]Frank, R., 2003: Microeconomics and Behavior, New York: MeGraw-Hill Companies.

[32]Fudenberg, D. , and J. Tirole. , 1984: The Fat-Cat Effec, the Puppy-Dog Ploy, and the Lean and Hungry Look, American Economic Review, Vol. 74, No. 4.

[33]Geroski and Schalbach eds. , 1991 : Entry and Market Contestability: An International Comparison, Oxford: Blackwell.

[34]Hart, O., 1995: Firm, Contract and Financial Structure, Oxford: Oxford University Press.

[35]Helpman, E. , and P. Krugman. , 1985: Market Structure and Foreign Trade, Cambridge: MIT Press.

[36]Kahneman, D. , and Tversky, A. , 1979: Prospect Theory: An Analysis of Decision Under Risk, Econometrica, Vol. 47, No. 6.

[37]Klein, B., Crawford, R. and Alchain, A., 1978: Vertical Integration, Appropriate Rents and the Competitive Contracting Process, Journal of Law and Economics, Vol. 21, No. 3.

[38]Kreps, D. , and R. Wilson. , 1982: Reputation and Imperfect Information, Journal of Economic Theory, Vol. 27, No. 9.

[39]Krugman, P., 1979: Increasing Returns, Monopolistic Competition and International Trade, Journal of International Economics, Vol. 20, No. 9.

[40]Lambson, V. , 1991: Industrial Evolution with Sunk Costs and Uncertain Market Conditions, International Journal of Industrial Organization, Vol. 32, No. 9.

[41]Mankiw, G. , 2004: Principles of Microeconomics, Mason: Thomson South-Western.

[42]Mata, J. , 1991: Sunk Costs and Entry by Small and Large Plants, in Geroski and Schalbach eds, Entry and Market Contestability : An International Comparison, Oxford : Blackwell.

[43]Martin, S., 2002: Sunk Costs and Entry, Review of Industrial Organization, Vol. 20, No. 1.

[44]McAfee, R. , M. Mialon, and M. Williams. , 2004: What is a Barrier to Entry, American Economic Review, Vol. 94, No. 7.

[45]Riordan, M., and O. Williamson. , 1985: Asset Specificity and Economic Organization, International Journal of Industrial Organization, Vol. 42, No. 3.

[46]Schelling, T., 1960: The Strategy of Conflict, Cambridge: Harvard University Press.

[47]Schmalensee, R. , 2004: Sunk Costs and Antitrust Barriers to Entry, American Economic Review, Vol. 94, No. 6.

[48]Shapiro, C., 1989: The Theory of Business Strategy, Rand Journal of Economics, Vol. 20, No. 1.

[49]Stiglitz, J. , 1995: Economics, W. Norton of Company.

[50]Stiglitz, J.E., 1987: Technological Change, Sunk Costs, and Competition, Brookings Papers on Economic Activity, Vol. 90, No. 3.

[51]Sutton, J., 1991: Sunk Costs and Market Structure, Cambridge: MIT Press.

[52]Tirole, J., 2002: Rational Irrationality, European Economic Review, Vol. 46, No. 5.

[53]Williamson, O., 1975: Markets and Hierarchies: Analysis and Antitrustlmplications, New York: Free Press.

[54]Williamson, O., 1985: The Economic Instutitions of Capitalism, New York: Free Press.

[55]Worthington, P. , 1995: Investment, Cash Flow, and Sunk Costs, Journal of Industrial Economics, Vol. 43, No. 1.