内容提要:本文基于世界银行2003年和2005年的调查数据,对不同所有制企业的契约实施环境进行了比较。研究发现,民营企业的契约实施环境显著差于其他所有制类型的企业。在此基础上,我们进一步考察了政治关联对企业契约实施环境的影响。实证结果表明:(1)与掌握实权的政府官员建立政治联系能够改善民营企业的契约实施环境,而且这些官员的地位越高,其影响越显著;(2)政治关联是否能够改善企业的契约实施环境与官员的类型有关,如果官员属于“帮助企业发展”类型的,则与此类官员的政治关联能够改善企业在本省和外省的契约实施环境;(3)董事会中有政府官员以及总经理是由政府任命不利于企业契约的实施环境的改善;(4)随着法律制度的不断完善和市场化进程的推进,各类政治关联对企业契约实施环境的积极作用正在被其消极作用所抵消。因此,消除阻碍民营企业发展的各种制度和政策障碍仍然是推动民营企业发展的根本之道。

关键词:政治关联 契约实施环境 所有制特征

作者简介:王永进,E-mail:yongjinwangnk@hotmail.com,南开大学经济学院国际经济贸易系300071;盛丹,南开大学经济学院国际经济研究所、跨国公司研究中心

一、引言

契约的有效实施对于技术进步、人力资本积累、劳动分工以及一国的经济增长具有不容忽视的重要作用(Acemoglu et al.,2007;Nunn,2007;Vogel,2007;Costinot,2009)。然而,在很多国家,尤其是转型经济体和发展中国家,由于契约实施制度并不完善,契约的实施得不到有效保证,从而成为制约企业发展和经济增长的障碍。中国不仅存在一般意义上的契约不完善,而且还存在着“基于所有权的契约歧视”,即民营企业的契约实施环境明显差于国有和外资企业(Nee,1992;McMillan,1995,1997;Brandt and Li,2003;方军雄,2007)。实际上,直到1988年《中华人民共和国宪法修正案》通过,民营经济的合法地位才得到宪法承认。而此后一直到1992年以前,民营企业还面临着姓“资”与姓“社”的争论。在2004年,我国正式把保护私有财产写入宪法之后,这种局面逐步有所好转。但尽管如此,民营企业的契约仍得不到有效保护(Che and Qian,1998)。

面临这样的制度背景,民营企业参政议政的现象越来越普遍(陈钊等,2008;陶庆,2004)。根据中华全国工商业联合会《1993-2006中国私营企业大型调查》,民营企业家对政治参与表现出了较强的兴趣,28.8%的民营企业家认为“争取当人大代表、政协委员”最为迫切。在2002-2006年间,我国近76%的民营企业存在政治关联的现象,而有近34%的民营企业家是政治关联型企业家(饶妙,2009)。2007年11月,当选的全国工商联第十届委员会的执行委员中,民营经济的人数超过六成,在当选的全国工商联副主席中,民营企业家的人数由7个增加到13个(邓建平和曾勇,2009)。在这样的背景之下,关于民营企业政治关联的文献大量涌现。这些研究发现,民营企业的政治关联是企业提升自身价值、获得政策、税收和信贷优惠的重要手段(胡旭阳,2006;Fan et al.,2006;余明桂和潘红波,2008;罗党论和唐清泉,2009;吴文锋等,2009)。

上述研究深化了我们对于民营企业参政议政的认识,然而,鲜有文献考察政治关联对企业契约实施环境的影响。对该问题的研究具有重要理论和现实意义。

首先,从理论上看,契约的有效实施对经济绩效有着广泛而深远的影响,但已有文献研究的重点大多集中在其影响上,鲜有文献考察契约实施环境的决定因素,从政治关联的视角对此进行考察的文献更是寥寥无几。事实上,一国契约实施环境的好坏,不仅取决于是否有法可依,而且还依赖于法律的有效实施(Fabbri,2001)。尤其是对于转型国家而言,后者的作用可能尤为重要。我国作为转型和发展中国家,相关的法律法规并不完善,而即便存在相关法律,也往往在执行过程中得不到有效实施(McMillan,1995)。正因为如此,许多学者强调,对于转轨国家而言,执法体系的构建比成文法体系的建立更重要(戴治勇和杨晓维,2006;李坤望和王永进,2010;盛丹和王永进,2010)。因此,深入了解契约实施环境的影响因素,对于我们推动司法和法律制度改革具有重要政策含义。

其次,从我国的现实情况来看,在1989-2005年间,民营经济创造的国民生产总值以年均28%的速度增长,民营经济占GDP的比重已达65%,对国民经济的贡献度也超过非民营经济部门,成为社会就业的主要渠道、国家税收的重要来源和对外贸易的主要组成部分。①然而,长期以来,民营企业的产权和契约一直得不到法律的有效保护(Che and Qian,1998),这就严重阻碍了民营企业的发展和经济增长。在这样的背景之下,民营企业只能依靠一些非正式制度来寻求司法和法律保护,建立政治关联正是重要的手段之一。那么,政治关联究竟能否改善民营企业的契约实施环境?对该问题的回答,不仅可以拓展和深化我们对政治关联的认识,而且对于我国民营企业的发展和长期经济增长也具有一定的现实意义。

基于此,本文旨在考察政治关联对企业契约实施环境的影响,并着重考察其对不同所有制企业影响的差异性。与已有文献相比,本文的研究表现出如下特点:

第一,从研究视角来看,由于数据所限,已有研究大多从金融、税收和政策优惠等角度来考察政治关联的影响(胡旭阳,2006;Fan et al.,2006;余明桂和潘红波,2008;罗党论和唐清泉,2009;吴文锋等,2009),鲜有文献直接考察其对企业契约实施环境的影响,也没有考虑其对不同所有制企业影响的差异性。而且,从研究对象来看,这些研究大多只限于民营企业样本。那么,政治关联对企业契约实施环境的影响是否因所有权特征而异?换句话说,政治关联是否也改善了非民营企业的契约实施环境,其对两类企业的影响有何差异,两类企业契约实施环境的差异又能够在多大程度上由政治关联来进行解释?本文试图对上述问题进行系统的回答。已有研究并没有考察政治关联对非民营企业的影响,更没有比较其对两类企业影响的差异性。

第二,在研究方法上,我们综合采用工具变量两阶段最小二乘法和内生转换模型(endogenous switching model)克服了可能存在的内生性和选择性偏差问题。为了比较政治关联对不同所有制企业契约实施环境影响的差异性,一种做法是直接对民营企业和非民营企业的样本进行最小二乘回归,并对二者的结果进行比较。但这样回归出来的结果可能是有偏的:一方面,单独对一部分样本进行回归可能破坏样本的随机性,产生样本选择偏差;另一方面,不仅政治关联会影响企业的契约实施环境,契约实施环境的差异也可能会反过来影响民营企业的发展,即企业的所有权特征可能是内生的。鉴于此,我们采用上述两种方法来解决这两个问题。

本文余下部分的结构安排如下:第二部分对政治关联相关文献进行简要评述;第三部分对计量模型、变量以及相关数据进行说明;第四部分报告计量估计结果;最后一部分进行总结。

二、文献回顾

企业的“政治关联”(political connections)或“政治关系”(political relationship)是指企业与拥有政治权力的个人之间形成的隐性政治关系。政治关联不同于政治干预。政治关联是企业为寻求某种利益或出于其他目的,采用不同方式主动与政府、司法机关等政治机构建立关系。而政治干预是指政府为达到公共目的,或者官员出于私人利益对企业所进行的政治干预(Shleifer and Vishny,1994,1998;Bertrand et al.,2006)。政治关联也不同于腐败,它在法律上是完全合法的(Faccio,2006)。围绕政治关联对企业融资、政策优惠和经营绩效的影响进行研究的文献已有很多,但鲜有文献考察政治关联对企业契约实施环境的作用。

(一)政治关联与企业融资

田利辉(2004)在对我国上市企业的实证分析中,发现在国家控股的上市企业中,银行贷款规模的增大伴随着经理层的公款消费和自由现金流增大,企业效率和企业价值下降。在民营资本主导的上市企业中,上述的企业负债和经理腐败的协同关系并不显著。孙铮等(2005)对我国上市企业的实证分析表明,上市企业所在地的市场化程度越高,长期借款占总借款的比重越低。Fan et al.(2006)研究了与23个省部级官员腐败案件有关联的上市企业的融资情况,结果发现腐败官员被捕后,相比较于没有关联的上市企业,与这些腐败官员有关联的上市企业的负债率明显下降。胡旭阳(2006)以浙江省2004年民营百强企业为样本,通过研究民企创始人政治身份与民营企业进入金融业可能性之间的关系,考察了政治身份对民营企业资本获得的影响。余明桂和潘红波(2008)使用1993-2005年间在沪深交易所上市的118家民营企业样本,以这些企业的董事长或总经理是否是现任或前任的政府官员、人大代表或政协委员来判断企业是否具有政治关系,考察了政治关系对民营企业贷款规模和贷款期限的影响,发现在正式制度缺乏的地区,政治制度能够替代非正式制度的作用,帮助民营企业获得贷款。

(二)政治关联与政策优惠

罗党论和唐清泉(2009)以民营上市企业2002-2005年的样本为例,考察了民营上市企业的政治参与对企业获得政策资源的帮助。研究发现,有政治关系的民营企业得到了政府如下支持:更容易进入政府管制行业,更多进入房地产行业以及获得政府补贴比例更大等。吴文锋等(2009)以1999-2004年在沪深两地上市的民营企业为样本,实证分析了公司高管在中央或地方政府的任职经历对企业获取税收优惠的影响。结果发现,在企业税外负担较重的省市,高管具有政府背景的公司在所得税适用税率和实际所得税率上都要显著低于高管没有政府背景的公司。而且,公司所在省市的企业税外负担越重,高管政府背景获取的税收优惠也越多。

(三)政治关联与企业经营绩效

Fan et al.(2007)以1993-2001年在沪深交易所上市的A股企业为研究样本,研究了总经理的政府背景对上市企业IPO之后业绩的影响。结果发现,具有政府背景的企业在IPO三年之后的股价收益率要比没有政府背景的企业低18%,而且利润增长率、主营业务收入增长率、销售利润率等经营指标也要差一些。他们认为其中原因在于:这些具有政府背景的高管都是由政府任命,其推荐的董事也大多缺乏经营企业的专业才能,也更容易让政府干预企业的运作来实现“社会功能”。吴文锋等(2008)以1999-2004年沪深两市1 046个A股民营上市企业样本为研究对象,实证研究了高管的政府背景与企业价值间的关系。他们发现,高管具有政府背景整体上并没有影响企业价值,但高管的地方政府背景对企业价值的正面影响要显著大于中央政府背景,高管的地方政府任职背景在政府干预比较厉害的地区能增加企业价值。政府干预越强烈,这种正面影响也越强烈。邓建平和曾勇(2009)以我国2002-2006年上市民营企业的数据为样本,实证分析了政治关联与企业经营绩效的关系,发现民营企业的政治关联程度越高,企业的经营效率越差。实际控制者的政治关联程度越高,企业的经营效率也越差。进一步的研究发现,随着政府干预程度的减弱和法律保护程度的提高,企业的政治关联程度对于经营绩效的负面影响也在减轻。

三、研究方法、变量和数据说明

(一)计量模型和变量说明

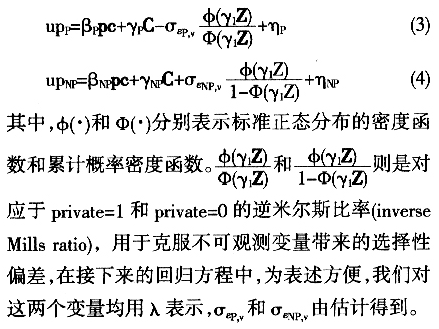

如前所述,本文的主要工作是考察政治关联对企业契约实施环境的影响,尤其是检验其对不同所有制企业影响的差异性。鉴于此,我们拟对民营企业和非民营企业样本分别进行普通最小二乘回归,然后在此基础上比较回归结果的差异性。具体地,计量模型设定如下:

其中,被解释变量up表示在商业纠纷中,企业的契约和产权被保护(uphold)的概率,即企业的契约实施环境。企业的契约或产权被保护的概率越高,则意味着该企业的契约实施环境越好。

pc表示企业的政治关联变量,包括:(1)与企业经常交往的官员中,掌握实权的官员所占比重(competent);(2)与企业经常交往的官员中,那些旨在帮助而不是阻碍企业发展的官员所占比重(help);(3)政府官员是否为董事(board),若董事会中有政府官员,则该变量取值为1,否则取0;(4)总经理是否被政府任命(appoint),若是,则该变量取1,否则取0;(5)总经理是否为党员(party),若是,则该变量取1,否则取0。此外,由于本文所选取的政治关联的变量较多,为了考察政治关联对企业契约实施环境的总体影响,我们采用主成分方法计算得到了总体的政治关联指数(political),并考察该变量对企业契约实施环境的影响。②

此外,我们还引入了其他的控制变量,包括:企业的规模(size)、利润(profit)、年龄(age)、全员劳动生产率(prod)、总销售收入中销售给国有企业的比重(sale_soe)、总销售收入中销售给政府的比重(sale_gov)、中间投入中的进口比重(import)和企业出口总值(export)。

(二)估计方法

需要注意的是,直接对(1)式进行估计的结果可能是有偏的和非一致的。首先,当我们分别对民营企业和非民营企业样本进行回归时,由于一部分样本损失了,就可能导致样本的非随机性,即产生所谓的样本选择性偏差。其次,private变量很可能是内生的:一方面,某些重要解释变量的遗漏可能导致内生性问题,例如,某些不可观察的变量可能既与private相关也与企业所受到的法律保护相关;另一方面,契约实施环境的改善能够为企业的发展创造良好的制度条件,尤其是对于民营企业而言更是如此。因此,契约实施环境的改善会有助于民营企业的发展。换句话说,企业的所有权特征变量private可能是内生的。

对此,我们采用Lee(1978)建议的方法来解决该问题。其估计方法是基于Heckman模型实现的,具体估计步骤如下:

第一阶段,使用probit模型对是否为民营企业的决策方程(2)式进行估计:

Z表示影响民营企业发展的控制变量,包括:(1)市场化指数(market),市场化指数越高,则民营企业的发展越好;(2)企业对法律制度的敏感度(sens),在法律不完善的条件下,对法律制度较为敏感的企业面临的发展障碍越多,从而越不愿意成为民营企业;(3)中间投入中的进口比重(import),中间投入进口比重越高,则企业对国内法律制度的依赖性也就较弱,从而可能促进民营企业的发展。

第二阶段,根据第一步的估计结果可以得到民营企业和非民营企业的契约实施环境方程:

在第二阶段估计中,为了保持估计结果的稳健性,我们进一步控制了行业固定效应和城市固定效应。

(三)数据来源和数据说明

本文数据来源于世界银行2003年所做的“投资环境调查”(Investment Climate Surveys),在中国这个项目的具体调研是由国家统计局(National Bureau of Statistics)执行的。该项调研的样本涉及15省(或直辖市)18个城市的2 400家企业。这15个省(18个城市)分别为辽宁省(本溪、大连)、黑龙江省(哈尔滨)、吉林省(长春)、河北省(石家庄)、河南省(郑州)、湖北省(武汉)、湖南省(长沙)、浙江省(杭州、温州)、江西省(南昌)、云南省(昆明)、陕西省(西安)、甘肃省(兰州)和广西自治区(南宁)、广东省(深圳、江门)和重庆市。该数据样本分散,既包括国有企业也包括民营企业,在民营企业中既有上市企业也有非上市企业,因此样本具有一定的典型性和代表性。

在表1中,我们汇报了主要变量的统计特征,这些指标展示了样本的多样性和差异性。由表1可知,平均而言,在商业纠纷中,民营企业的契约和产权受到法庭保护的概率为62.71%,低于非民营企业的67.04%,大约为非民营企业受到法庭保护概率的93.52%。这说明,民营企业确实在商业纠纷中受到一定程度的歧视。此外,作为本文考察的主要变量,非民营企业的政治关联度均高于民营企业,这说明,民营企业在于政府建立政治关联的过程中处于比较不利的地位。另外一个发现是,与非民营企业相比,民营企业的总销售收入中销售给国有企业的比重相对较高。在中间投入采购的过程中,民营企业倾向于更多地从国外进口中间投入。

在表2中,我们进一步列举了主要变量的相关系数矩阵。在下面的计量分析中,为消除多重共线性的影响,当我们主要考察某个变量的影响时,我们在计量模型中去掉了与这个变量高度相关的变量。

(未完待续)